Cùng ngày, số phận khác: Aave ôm rsETH lỗ gần 200 triệu, Spark thoát ra bình an vô sự

Kết quả của hai triết lý ra quyết định này đã có thể được lượng hóa.

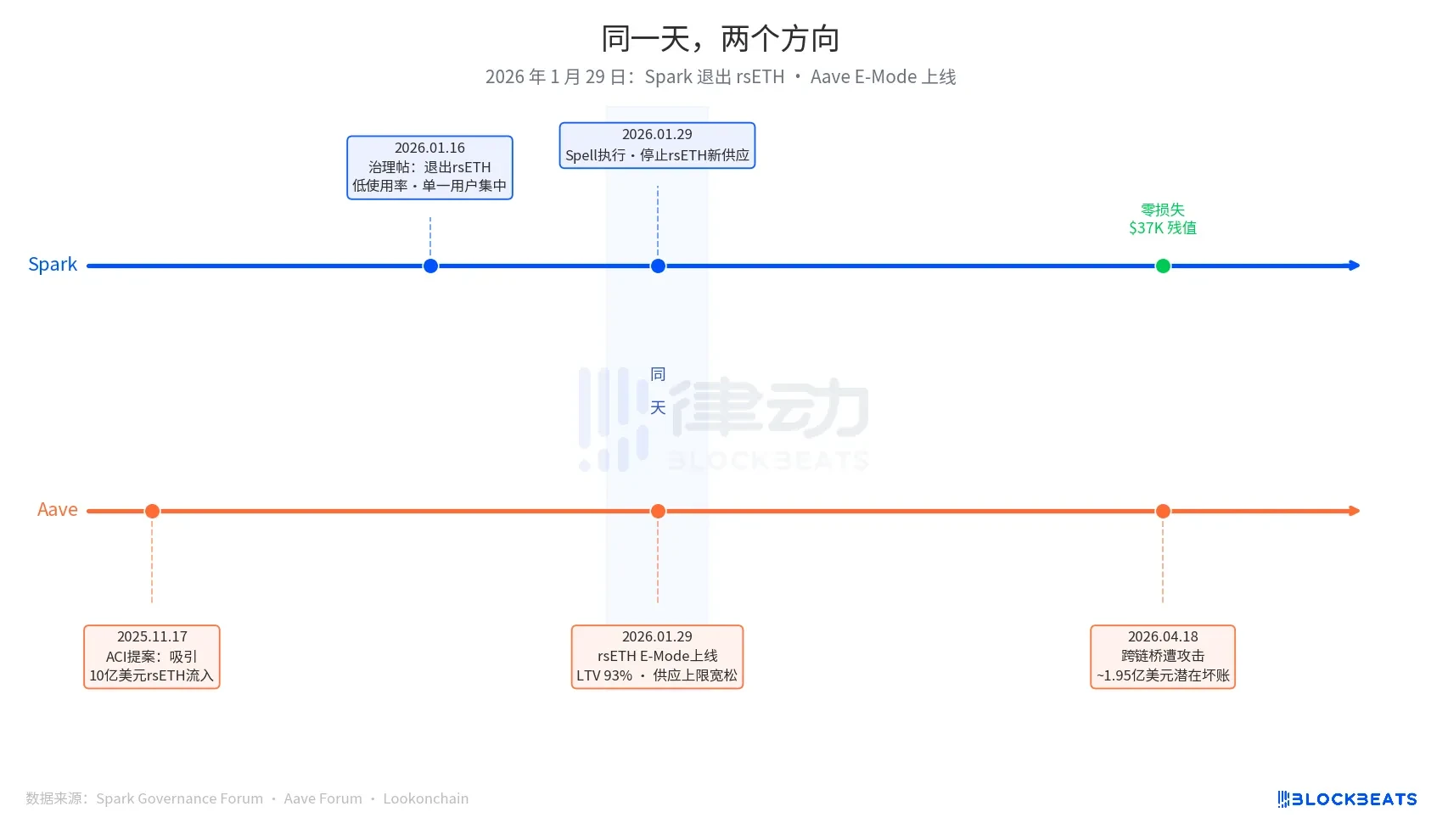

Ngày 18 tháng 4, cầu xuyên chuỗi của Kelp DAO bị tấn công. Kẻ tấn công đã đúc được 116.500 rsETH mà không cần chứng thực tài sản thực, sau đó gửi nó vào Aave và cho WETH vay. Aave Guardian bắt đầu đóng băng khẩn cấp trong vòng vài giờ. Theo ước tính trên chuỗi của Lookonchain, Aave V3 và V4 phải đối mặt với khoản nợ xấu tiềm ẩn khoảng 195 triệu USD.

Nhìn vào SparkLend, giao thức cho vay trong hệ sinh thái MakerDAO (Sky), không có gì thua lỗ.

Điều này không phải vì nhóm Spark thông minh hơn Aave, cũng không phải vì họ đã nhìn thấy trước những sơ hở trong cây cầu xuyên chuỗi này. Lý do rút khỏi rsETH của Spark đã được viết trong một bài đăng trên diễn đàn quản trị cách đây 3 tháng và không liên quan gì đến tính bảo mật của hợp đồng bridge.

Ngày 29 tháng 1 năm 2026 là ngày chính của bài viết này. Vào ngày này, Spark đã thực hiện một hoạt động quản trị có tên Spell, hoạt động này đã ngăn chặn quyền truy cập vào nguồn cung rsETH mới. Cùng ngày, rsETH E-Mode của Aave đã chính thức ra mắt, cho phép người dùng cho WETH vay bằng cách sử dụng rsETH làm tài sản thế chấp, với tỷ lệ thế chấp (LTV) tối đa là 93%.

Sự ra đi và sự mở rộng, tất cả diễn ra trong cùng một ngày.

Điểm khởi đầu cho quyết định rút lui của Spark là một bài đăng quản trị do PhoenixLabs (cơ quan thực thi sinh thái của Spark) gửi vào ngày 16 tháng 1 năm 2026. Lý do thoát rất đơn giản, mức sử dụng rsETH thấp, hầu hết tất cả mức sử dụng đều đến từ cùng một ví (địa chỉ trên chuỗi 0xb99a) và chủ sở hữu ví này đã bày tỏ sẵn sàng sử dụng tài sản thế chấp thay thế như wstETH hoặc weETH. Văn bản gốc của bài đăng quản trị có nội dung: “Thoát khỏi rsETH có thể cải thiện biên độ an toàn của SparkLend và tăng lợi nhuận được điều chỉnh theo rủi ro”. Đây là hoạt động dọn dẹp tài sản theo chu kỳ. Đợt thoát tương tự cũng bao gồm tBTC, ezETH và toàn bộ thị trường Chuỗi Gnosis. Lý do thống nhất là "mức sử dụng thấp".

Quyết định mở rộng của Aave đã bắt đầu sớm hơn, từ ACI (Aave Chan) vào ngày 17 tháng 11 năm 2025 Sáng kiến, cơ quan đề xuất quản trị do Marc đứng đầu Zeller. Động cơ của đề xuất rất rõ ràng: "Khôi phục việc sử dụng WETH, dự kiến sẽ thu hút 1 tỷ USD dòng vốn vào rsETH." Chaos Labs đã hoàn tất việc xác nhận các thông số rủi ro vào tháng 1, xác định LTV E-Mode ở mức 93% và ngưỡng thanh lý ở mức 95%. Các bên tham gia vào quá trình ra quyết định bao gồm các cử tri của cộng đồng ACI, Chaos Labs, LlamaRisk và Aave. Đây là quyết định mở rộng do nhiều bên đưa ra chứ không phải là sai sót của bất kỳ cơ quan nào.

Ba tháng sau, thị trường đã cho ra kết quả.

Cơ sở bảo hiểm Umbrella hiện tại của Aave, với nguồn vốn sẵn có khoảng 50 triệu USD, chỉ chi trả 25% khoản nợ xấu tiềm ẩn trị giá khoảng 195 triệu USD này. Thứ tự hấp thụ tổn thất là: người đặt cược aWETH chịu lỗ trước, sau đó người gửi WETH chia theo tỷ lệ, sau đó là stkAAVE và kho bạc DAO. Aave TVL đã giảm từ 26,4 tỷ USD xuống 19,8 tỷ USD, bao gồm cả việc rút tiền hoảng loạn. Tỷ lệ sử dụng thị trường USDT đạt 100% trong vòng vài giờ, với khoản cho vay mới khoảng 300 triệu USD.

Giá trị còn lại cố định hiện tại của Spark trên thị trường rsETH của SparkLend là 37.300 USD hay 15,32 rsETH. 0xb99a Ví này gần như đã chuyển hoàn toàn sang wstETH và weETH sau khi cấm nguồn cung mới vào ngày 29 tháng 1, hoàn toàn phù hợp với dự đoán của cơ quan quản trị.

Người đồng sáng lập Spark, Sam MacPherson (@hexonaut) đã nhắc nhở một điểm vào ngày 19 tháng 4: Các giao thức tuyên bố không có rủi ro với rsETH không có nghĩa là chúng thực sự không có rủi ro. Nếu người dùng có tài sản thế chấp trên thị trường cho vay bị ảnh hưởng thì rủi ro gián tiếp vẫn sẽ tồn tại. Spark không có tổn thất trực tiếp nhưng rủi ro gián tiếp vẫn đang được đánh giá.

Hai giao thức đưa ra quyết định theo hướng trái ngược nhau trong cùng một ngày. Vấn đề không phải là ai đã đưa ra quyết định đúng đắn, Spark hay Aave. Điểm khởi đầu của các vấn đề ở hai hệ thống là hoàn toàn khác nhau.

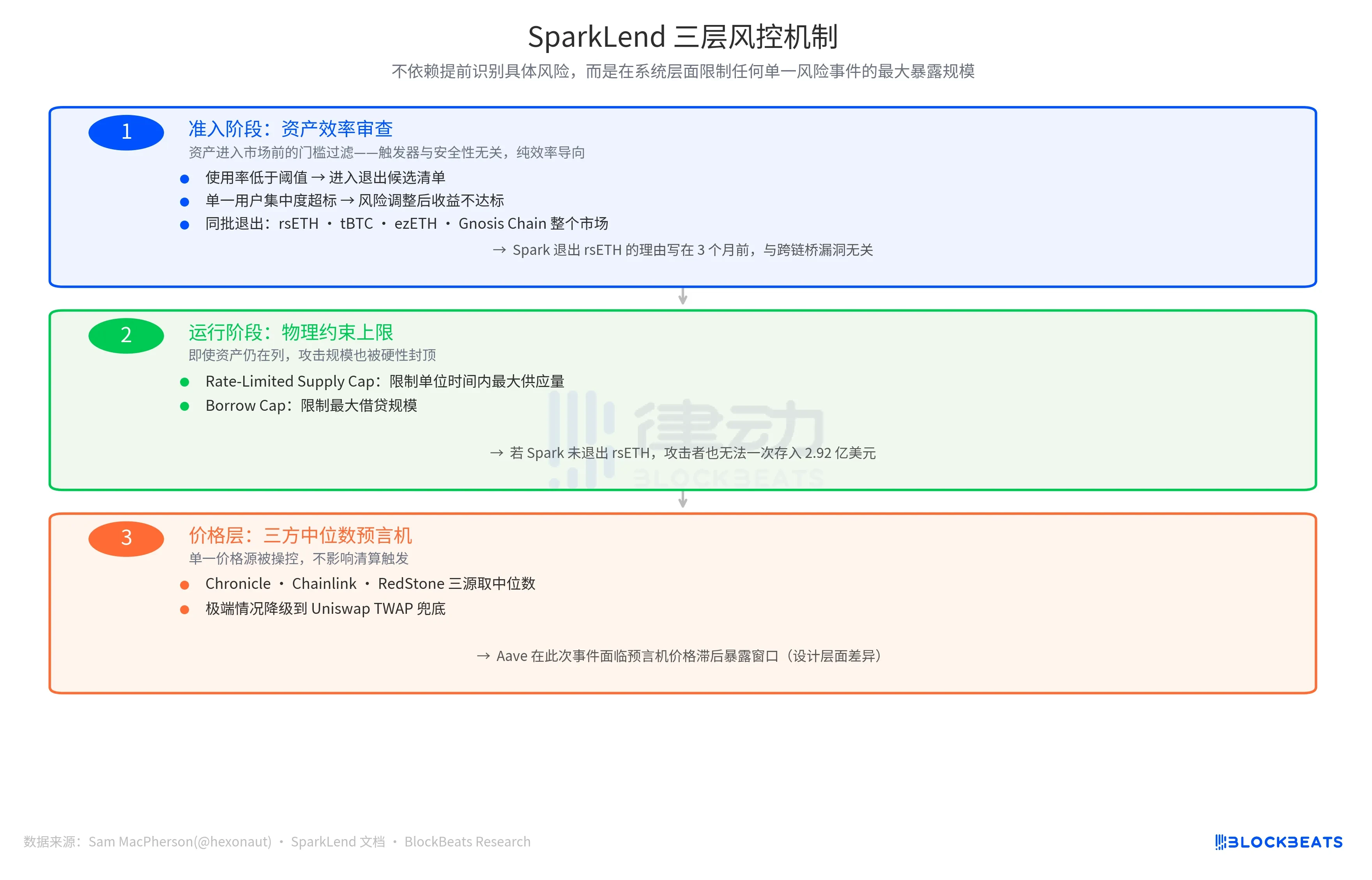

Logic kiểm soát rủi ro của Spark được kích hoạt bởi “liệu chi phí cận biên có vượt quá doanh thu cận biên hay không”. Nếu tỷ lệ sử dụng thấp hơn ngưỡng, mức độ tập trung của một người dùng vượt quá tiêu chuẩn và lợi nhuận điều chỉnh theo rủi ro không đáp ứng tiêu chuẩn, nếu bất kỳ một trong số chúng đạt được, tài sản sẽ lọt vào danh sách ứng cử viên thoát. Đây là cơ chế thắt chặt chủ động, hướng tới hiệu quả, không liên quan gì đến việc bản thân tài sản có rủi ro về bảo mật hay không.

Lý do hợp lý của Aave là “cơ hội tăng trưởng thị trường”. Tỷ lệ sử dụng WETH thấp, thị trường rsETH đủ lớn và E-Mode có thể thu hút nguồn vốn gia tăng. Bắt đầu từ lối vào này, hướng của các tham số là mở rộng, với LTV 93%, trần nguồn cung lỏng lẻo và sự thúc đẩy chung của nhiều đơn vị quản trị.

Hai giao thức này đang trả lời những câu hỏi hoàn toàn khác nhau, "Tài sản này có đáng để tiếp tục nắm giữ không?" hoặc "Tài sản này có thể mang lại bao nhiêu lợi nhuận?" Hai bộ câu hỏi này là logic kinh doanh hợp lý trước khi sự kiện rủi ro được kích hoạt. Trọng tài chỉ xuất hiện sau khi sự kiện rủi ro được kích hoạt.

Kết quả bảo mật của Spark có một lớp hỗ trợ khác.

Sam MacPherson đã đề cập trong bài đăng X thông báo "thoát khỏi rsETH" vào ngày 19 tháng 4: "SparkLend có giới hạn tiền gửi và cho vay có giới hạn lãi suất. Cơ chế oracle của nó cũng sử dụng trung gian ba bên." Câu này chỉ ra hai tuyến phòng thủ còn lại của hệ thống kiểm soát rủi ro của Spark.

Một là những hạn chế về mặt vật lý trong thời gian chạy. Giới hạn nguồn cung có giới hạn theo tỷ lệ giới hạn nguồn cung tối đa trên mỗi đơn vị thời gian và Giới hạn khoản vay giới hạn quy mô vay tối đa. Ý nghĩa của hai thiết kế này là ngay cả khi Spark không rút rsETH vào thời điểm đó, kẻ tấn công sẽ không thể gửi 292 triệu đô la Mỹ rsETH trong một lần như ở Aave và quy mô tổn thất sẽ bị nén bởi hard cap.

Một tuyến phòng thủ khác là lớp thông tin về giá. Nhà tiên tri trung bình ba bên lấy trung bình của ba nguồn giá độc lập: Chronicle, Chainlink và RedStone. Trong trường hợp nghiêm trọng, nó sẽ hạ cấp xuống Uniswap TWAP để che phần đáy. Một nguồn giá duy nhất bị thao túng và không ảnh hưởng đến việc kích hoạt thanh lý. Ngược lại, Aave phải đối mặt với khoảng thời gian tiếp xúc do độ trễ giá của oracle trong sự cố này. Đây là sự khác biệt ở cấp độ thiết kế chứ không phải là lỗi ở cấp độ thực thi.

Logic thiết kế của ba tuyến phòng thủ là nhất quán: chúng không dựa vào việc xác định trước các rủi ro cụ thể mà giới hạn mức độ phơi nhiễm tối đa của bất kỳ sự kiện rủi ro đơn lẻ nào tại cấp độ hệ thống.

Con số tổn thất cuối cùng phụ thuộc vào kế hoạch phân bổ tổn thất của Kelp DAO. Hiện tại có ba lựa chọn: tổn thất xã hội hóa đối với chủ sở hữu rsETH toàn chuỗi (quy mô nợ xấu giảm), chỉ riêng chủ sở hữu L2 rsETH (nợ xấu Aave của mainnet không thay đổi) và khôi phục ảnh chụp nhanh (hoạt động cực kỳ khó khăn). Con số đó sẽ được giải đáp trong những tuần tới.

Nhưng kết quả của hai triết lý ra quyết định này đã có thể được lượng hóa. Sự khác biệt là khoảng 195 triệu USD, ngày kích hoạt giống nhau và nó được ghi trong hoạt động quản trị vào cùng ngày.