Fedはまだ金利を持っていますか? このデータは一晩に欠かせないものです

Citi フラグは、地質disturbation を簡略化し、縮小の方向は変更されないまま考慮します。 その部分については、ドイツ銀行は、ポリシーが中立的であるか、またはその金利が無期限に低下しないことを警告します。 。

ドン・ジンによるオリジナル

出典:ウォールストリート

Fedの金利低下の市場の期待は、地政紛争の真っ只中とインフレの反発に揺れています。 現在の市場ゲームの心臓部では、高エネルギー価格が持続的なインフレや逆の消費者の需要をトリガーし、Fed を押し下げて利益率を下げるかどうかです

4月21日、風車によると、Citiの最新のレポートは、過剰な金利の明確な理由を与え、原油の供給の中断が短い障害だったと主張し、利息率の減少への道が遅くなったが、明確な方向に、ドイツ銀行はFed の政策が中立的な位置にあり、間違いなく現在の金利を維持することを期待していた冷水警告を注いでいました。

3月の小売販売データの今後の出版物は、2つの主要なプレーヤーが交差するときにデッドロックを破るために重要なテストになります。 このデータは、コア消費量の高いオイル価格の実際の破壊効果を明らかにするだけでなく、近い将来にFedのポリシーパスを直接決定します。

Citi フラグ: ジオディストリビューションが短く、金利が変更されていない

市場は地政的な発展の影響を受け続けていますが、Citiは利益率を下げ、Fed政策が残ります。

この判断のコアロジックは、油の供給のホルムズの海峡における状況の影響が、インフレの持続的なソースではなく、より短命である可能性が高いことです。 4月18日には、ホルムズのストライトが再オープンし、その後の課題にもかかわらず、国の債務や油価格のリターン率は木曜日に高く落ち、低を維持していたと報告がありました - これは、市場が「シャックショート」シナリオのために設定されていること自体の価格です。

Citi フラグの論理チェーンがクリアであるという研究ノート: 地のコンフリクトの短命オイル価格の衝撃は、インフレア圧力を広めず、Fed は利息率の減少トラックに戻る条件を持っています。

また、シティバンクが追跡するボトムアップ経済データシリーズは、マクロ金融環境が微妙な変化を受けていることを示しています

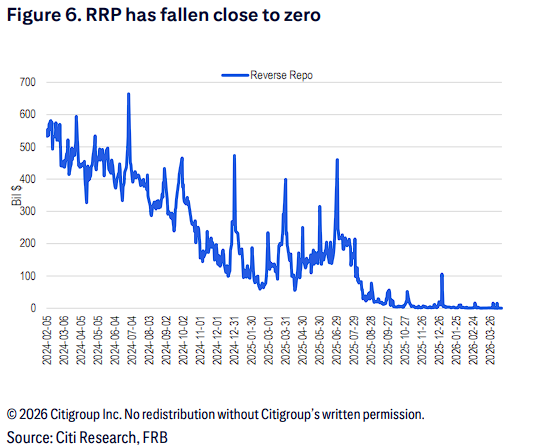

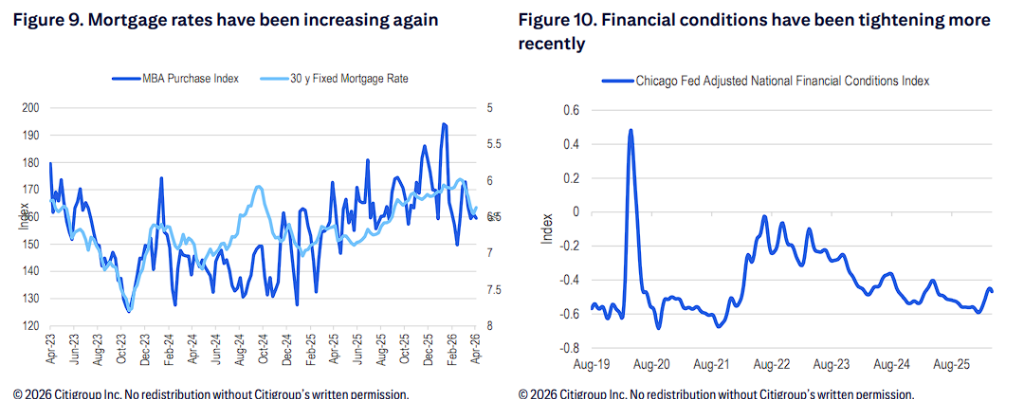

流動性および財政状態:連邦準備のREPURCHASE (RRP)のサイズはゼロの近くに著しく落ちました;同時に、財政状態は最近では締まり、抵当金の利率は再度増加しました。

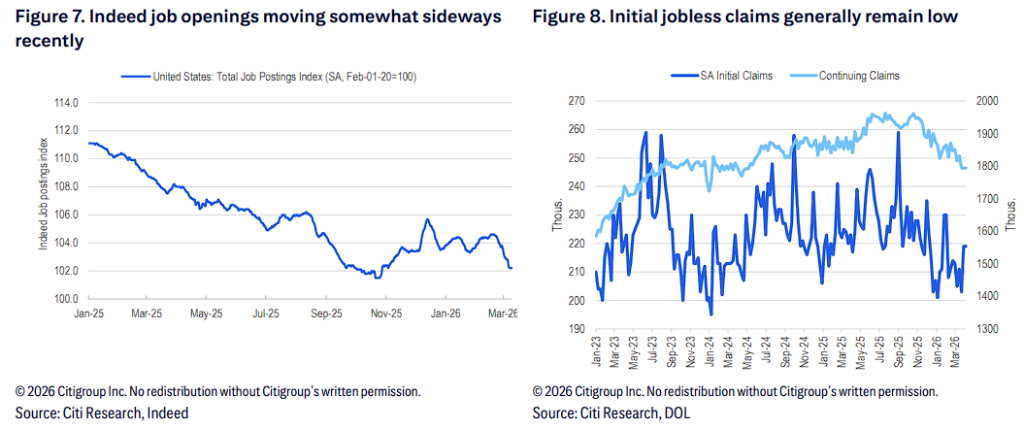

労働市場: 確かに仕事の開口部データは、最近、ボード全体で整理されていますが、初めて失業利益を申請する人々 は低ままです。

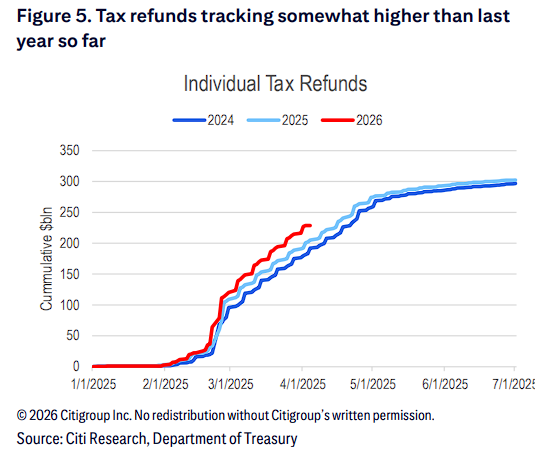

資金調達: これまで、個々の税申告(米国ドルの十億ドルの累積)は、昨年同じ期間よりも若干高まっています。

徹夜のテスト: 3月にグループ小売販売データを管理するための鍵は何ですか

利息率がスイングする予定の時点で、今後の3月の小売販売データは、高ガソリン価格が他の商品カテゴリで消費を削減する程度に投資家に最初の手掛かりを提供します。

Citiは、データを解釈するときに投資家が「追い払う」必要があると強調しています。 3月のガソリン、わずかな小売販売の価格の増加へのオイングは必然的にサージします。 しかし、Fedの方針を本当に決定するのは、その販売データです。

レポートは、ガソリンステーションの排除とデータからの販売の特定のカテゴリは、高油価格が他の領域で消費するより弱くなっているかのより現実的で正確な反射であることに注意してください。 コントロールグループのデータが予期せず弱な場合、高インフレが需要を逆転させる強力な証拠となるため、Fed を有意なデータサポートで提供することで、その利益率論理に対する重要なデータサポートを提供します。

Deutsche Ginの冷水:ポリシーは中立的、供給または無期限です

Citiの最適化的な期待とは対照的に、ドイツ銀行は金利の減少の見通しについて非常に慎重な判断をしました。 この研究では、ドイツ銀行は、現在の政策が既にニュートラルであったため、連邦が現在の金利を無期限に維持することを期待していたことを明らかにしました。

ドイツ銀行のpessimismの期待は、次のコアポイントに基づいています

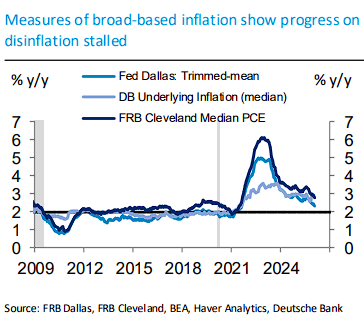

De-inflation 停滞: ブロードインフレインジケーターは、米国のインフレに対する進行が停滞していることを示しています。

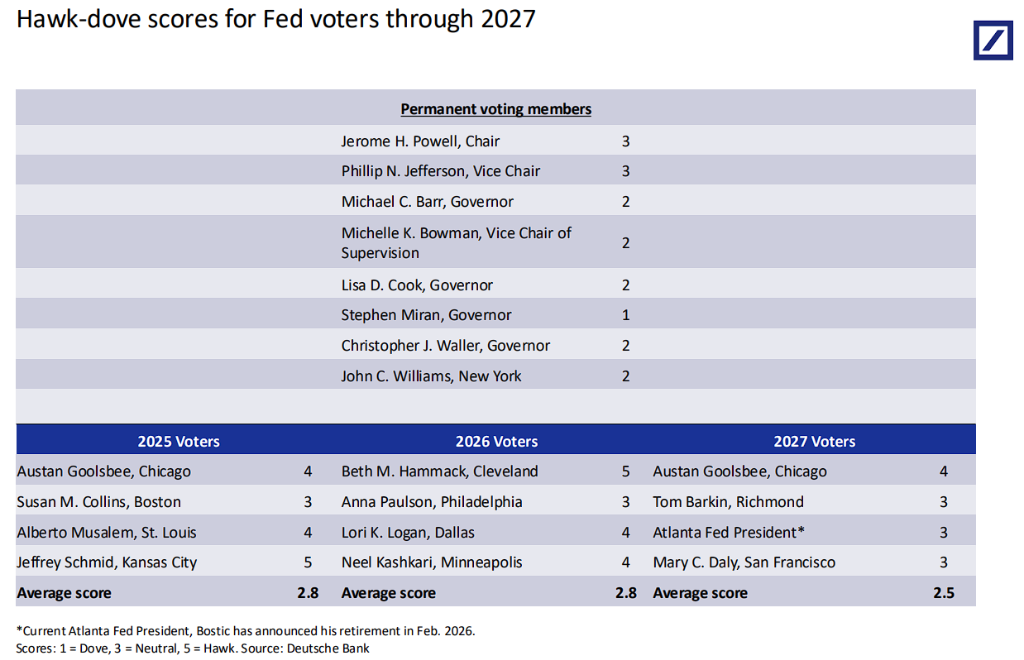

公式は、ドイツ連邦準備官への声明銀行による追跡は、WalerやMilanなどの公式がより多くのホークトーンを採用しているが、ほとんどの公式は、現在の政策位置「よく適切な」を検討し続けています。 具体的に:

- ワッシャー:ワシに対する態度。 彼は、中東での長期の競合が有利率パスを切断し、一連のショック(オイル価格の関税過負荷)がインフレの増加を引き起こす可能性があると指摘し、関税の影響を除去した後、コアのインフレを強調しながら、より持続的な上昇を誘発することができました

- Miran: 今年の3つまたは4つの利息を支持し、その日の最も鳩の声は、戦争がインフレの見通しを変えていないと主張しています 12 に 18 ヶ月後、油価格の衝撃が一時的です

- ウィリアムズ: 本方針は「どこにあるべきか」と見なされ、2026年のインフレ予測は、約2.75パーセントに上り、経済成長見通しは2026パーセントに下がります

- ハマック: 利益率が長い間変更されないままであることは明らかになります

- Goolsbee:油価格が1バレルあたり90ドルで一定のままである場合、彼らは他の価格に広がるかもしれません。 2026年に金利のさらなる減少の可能性はほとんどありません。2027年まで待つ必要があります

- デイリー: 現在の方針は「非常に良い位置」であり、油価格の衝撃が年の終わりまで続くと、市場価格が「興味のゼロ低下」にシフトしているとは驚くべきことではありません。

Fedの3月分は、大半の公式は、2%のターゲットへのインフレのリターンが遅れることを信じています。 いくつかは、彼らの声明で「双方向リスク」という言葉を含める必要があると議論した、増加の可能性は完全に排除されていないことを意味する。

ドイツの連邦準備官のイーグル・ピジョンズのスコアは、2026年に投票委員会が2.8ポイント(最もドーブの1つ、ワシの5つ)の平均をスコアし、全体的なバイアスがわずかにニュートラルだったことを示していますが、ドーブの声は明らかに少数民族でした。

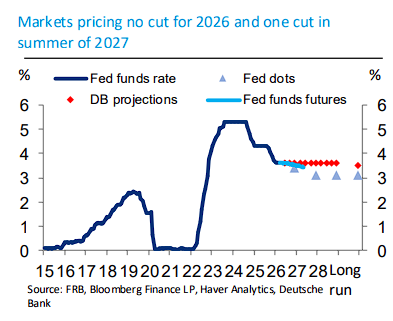

市場価格設定は逆転しました:市場期待は持続的なインフレア圧力および強い経済の弾性の表面で劇的に変更されました。 ドイツの銀行によると、現在の市場価格設定は、夏2027までではなく、全体の2026の利息率の減少をゼロと予想されます。

ドイツは、ベースラインのシナリオで、連邦基金の金利は、年間を通して削減することなく、2026年から2028年までの期間全体にわたって3.63パーセントに残ります。