DeFiオプションピットガイド:適切なお金からボラティリティまで、ベアシティのプリンシパルの保持のボトムロジック

聖書のストーリーからグリーンクスのリスクモデルまで、DeFiのロジックのオプションを分解し、プロジェクトの公式を見て、プリンシパルを維持するのに役立ちます。

原題:「可能性:理解していないなら、保存したお金は、プロジェクトのヨットの小さなモデルです。」

元の作者: DD DROPS./の暗号化のアナリスト

ベアシティは、多くの人が自分の手でお金を置くことを選ぶでしょう

しかし、現在の環境では、DeFi は正常です

どんな魔法が遊んでいるかわからないと、自分のボードに肉だけ

今回は、最も基本的なロジックから始めて、DeFiの一番下にあるオプションを学びます。

コンテンツ

I. 先代の未来の選び方

ii. ペーパー契約。 なぜ未来を取引するのか

人が選ぶ必要があるとき

コール, 入れる, 買い手, 売り手

V.ウォールストリートからウォールストリートサークルまで:IV、ギリシャ語、オプションリスクの実際のコア

I. 先代の未来の選び方

古代中東の砂漠に数千年前に戻って行くと想像してみてください。

ストーリーの主人公はジェイコブです。 幼少の娘、ラッチェルに会ったLabanで叔父の家に長距離を旅しました。 ジェイコブはレイチェルを結婚する熱心だったが、彼は壊れた醜いだった、社会が要求した寛大な花嫁価格を支払うことができませんでした。

ジェイコブは、通常のスポットトランザクション(片手でお金の支払いと片手で配達)だったら、そのような結婚に入るための位置ではありません。 また、数年前に自分のお金をゆっくり節約していた場合、美しいジッピングは、昔から他の豊かな子供たちに与えられているかもしれません。

ジェイコブは「不確実性に満ちた未来」の大きなリスクに直面して何をしますか

ラボンへの提案をしました。「7年間、レイチェルを結婚する権利を交換して7年間働こうと思っています。」

そして、ラバンは彼に1日は彼に言いました: 我々は親戚ですが、, thouは、無駄に私のために動作しません. あなたの報酬は何ですか

ラバーンには2人の娘、ビッグリー、リトルレイチェルがあります。 ライアの目が目隠しで、ノットが美しい。

ジェイコブはレイチェルと恋に落ち、Labanに言いました。「7年間頑張りますので、レイチェルの約束を与えます。」

Laban氏は、「外者を結婚するよりも彼女に結婚する方が良い」と言いました。 20 ジェイコブスはLabanのために7年働いた。 レイチェルが大好きだったので、7年は目に数日が経ちました。

Labanは合意しました。 締約国は、対立と将来の期間の契約を締結しました。

これは、実際に選択する権利の4つのコア要素です

バイヤー(バイヤー):ヤコブ。

未来をコントロールしたい人です。

売り手(売り手): バーン。

彼は、将来的に彼の義務を履行するために恩恵を受け、殺された。

演題アセンブリ:

レイチェルに結婚する権利。 現代の時代には、アメリカの銀行、ビットコイン、または金の株式になることができます。

プレミアム:

7年間無料労働 ジェイコブは最初に「この権利を買った」に支払いました。 保険を買った時に支払うのはプレミアムみたいですが、帰ってきたつもりではありませんが、未来です。

有効期限:

7年後。 契約は、約束の実装のための特定の時間枠を設定します。

ジェイコブは、この契約を通じて解決しましたか

彼の現在の労働力(右お金)を使用して、彼は将来の価格と資格にロックされています。これは、レイチェルが7年間、他人に結婚する危険性を排除しています。 これは、選択の最も魅力的な部分です

人が時間の不確実性に直面することを可能にします。

ファースト・デファイ・サンダー:オポジット・リスク

この物語の面白さは、物語の後半、元のデフィ、雷雨、投影者、人々を変えたことです

7年後(期限が切れました)、ジェイコブは右(レイチェルを結婚するために)練習するために準備されます。 その結果、狡猾な売り手は結婚式の夜に契約を破った! 彼は密かにレイチェルとヤコブを結婚させるためにリーを交換しました。

そして、ヤコブがリアに結婚していたことを発見した朝に過ぎず、ラバンに言った。「俺に何をしたのか」。 ストレッチにしか対応していませんか? なぜ私を信じるのですか

Laban氏は言いました: 「地元の習慣によって、妹は彼女の妹の前に結婚することはできません。 そして、7日間の結婚期間が過ぎると、私はあなたにストレッチを割り当て、あなたは7年以上働かせなければなりません。」

これは、相手のリスク(Counterparty Risk)です。つまり、他の当事者が契約を順守することができないため、契約が予定どおりに行われていないこととなります。

デファイ、雷雨

ii. ペーパー契約。 なぜ未来を取引するのか

ジェイコブのケースでは、将来の約束でロックする7年間の労働をセットアップしました。 現代の金融市場のメカニズムは、そのような動的なコミットメントを標準化された契約に変えることです, コンピュータシステム内のコードのシーケンス. 契約が将来的に取引するために使用できる理由や、価格が急激に変動する可能性がある場合でも、注文するために家を購入する毎日の行動を通して理解することができます。

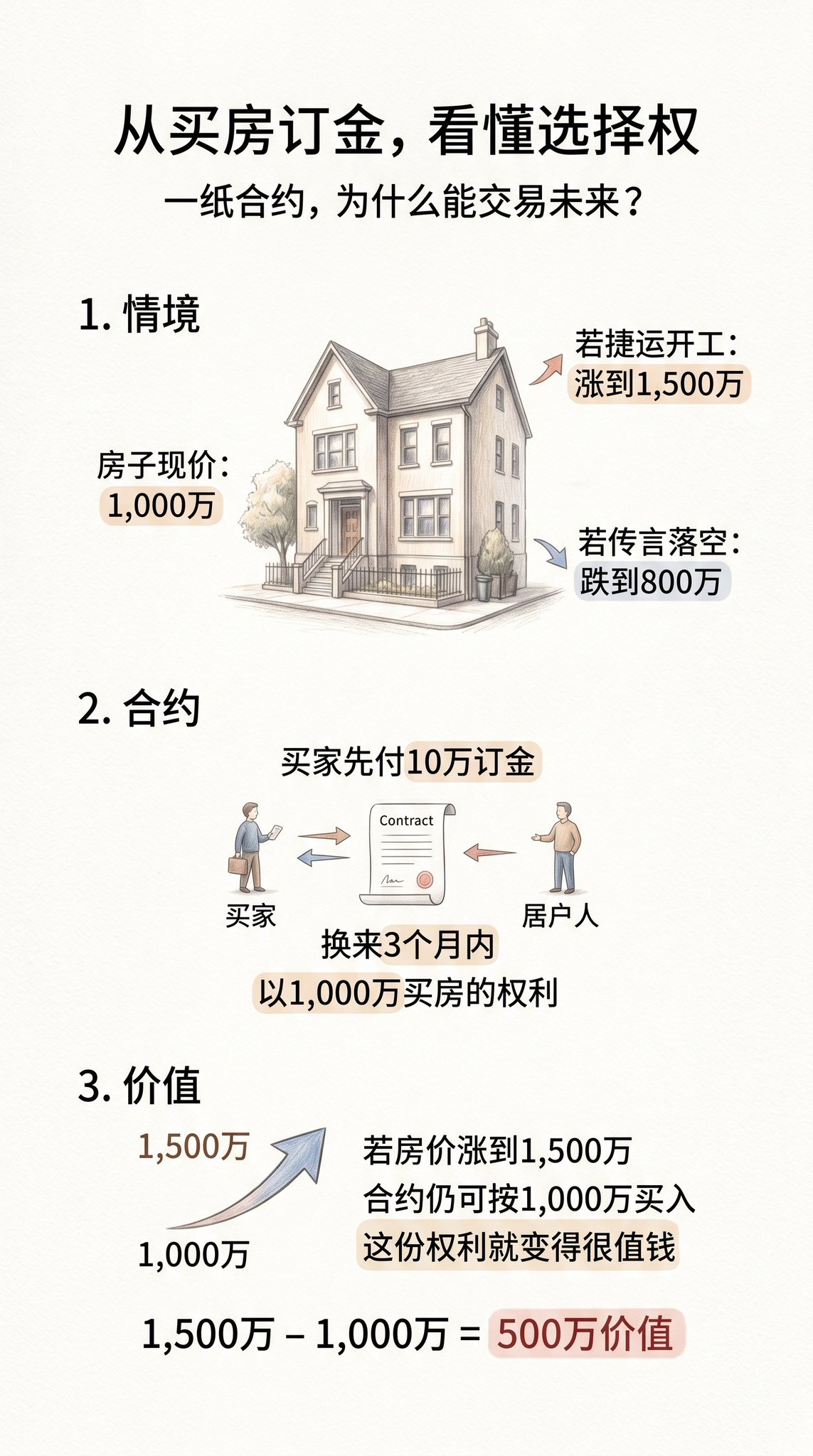

ダウンペイメントから選ぶ権利の性質を見ることができます

都会の町家を1000万人に見かけた人。 翌月、市場噂のそばに急行ターミナルの建設が発表される場合があります。 急行停止が確立されている場合は、住宅価格が15百万に上昇する可能性があります。 噂が失敗した場合、家価格は8百万に落ちる可能性があります。

買主は家価格の低下の危険性を取るために資金不足または不快です。 そのため、所有者は返金不可の$100,000を支払うための提案を提供しました。 交換では、所有者は、価格の増加に関係なく、3ヶ月の期間の家を購入するバイヤーをコミットする契約を提供する必要があります。

市場の現在の状況を考えると、所有者は10万元に署名することを合意しました。これは、買い手が3ヶ月後に購入を諦めたとしても、確立された現金収入であると考えられていました。家は保持され、10万が袋に入れられました。 このモデルは、金融市場での標準的な買い出しです。

なぜこの紙契約は価値がありますか

月間から仕事が始まると、家屋の価格は最大1000万台になります。 この時点で、契約が変更されました。 契約の下で, 買い手は、購入権を持っています $15 市場価格の百万. 契約が実行され、家が再売された場合、5,000,000ドルが獲得されます。 これは、契約自体が少なくとも5百万の価値があることを意味します。

選択の右側の2つのコア機能は次のとおりです

まず、権利と義務は分離されます。

販売の一般的な契約は双方向の義務ですが、選択肢は片道です。 買い手は権利を持っていませんが、義務と売り手は義務と権利を持っていません。 建設がない場合、買い手は契約を放棄し、最大の損失は100,000ドルの初期支払いだった可能性があります。 買い手は、潜在的な利益率を維持しながら損失の限られたリスクを想定しました。

2つ目は、アセットを保持せずに上昇または落下に参加し、ポール効果を生むことができます。

買い手は実際にプロパティを購入するために10百万を使用していなかったが、代わりに10万ドルの契約を使用して、資産の10万増加を制御しました。 実際の購入率は1セントあたり50ですが、料金は1セントあたり50です。 これは、選択する権利がわずかに大きい高い棒を持っている理由を説明しています。

人が選ぶ必要があるとき

質問は、買い手が損失と無制限の利益の限られたマージンを持っていることを与えられた、潜在的な無限の売り手として行動する市場では、他の誰がいるのでしょうか? 回答は、参加者が市場不確実性の面で非常に異なる財務計画とニーズを持っているという事実にあります。

選択市場の操作は主に3つのモチベーションによって運転されます:回避、推測および付加的な利益の作成。

保険の概念は、まずリスク回避と本質的に危険です。

取引プラットフォームで大量のデジタルキャッシュを保有しているとしましょう。 あなたは、長期にわたってこれらの資産の開発を進めています, しかし、短期的に全体的な経済変化や規制政策が急激な市場反転につながることを恐れています. 直接販売は長期上昇を見逃すことができますが、資産の重大な低下の危険性を保留しなければなりません。

この時点で、販売する権利を購入することができます。 この契約は、将来的に合意された価格で資産を売却する権利を与えます。 市場が本当にクラッシュした場合, 手の現金, ブック損失で, たくさんのお金の価値があります。, ちょうどドロップを補償する。

一方、市場が上昇し続けていると、契約を購入するための最善の権利を失いますが、あなたの手の現金はまだ増加から利益をもたらします。 ダウンサイドリスクを保護するために固定コストのために交換してポートフォリオでドロップを購入するのが好きです。

二つ目は、リスク制御棒の使用であり、潜在的な報酬を倍増させる。

現金で大量の資本を投資したくないトレーダーのために、オプションは、高度な財務効率を提供します。 たとえば、ブロックリンクネットワーク(ベースエコシステムなど)の大きなアップグレードが観察され、関連する通貨は爆発的に成長すると予想されます。 スポット市場で直接購入するには、大量のお金の投資が必要です, 購入する権利を購入することにより (コールオプション), 同じ値の資産を制御し、上昇利益に参加するには、比較的少数の適切なお金が必要です。

判断が正しい場合、契約の価値の上昇は数回大きくなる可能性があります。判断が間違っている場合、最大の損失は右の最初の支払いに限定されます。 未来の契約とは異なり、右から選択する買い手は、絶対的なリスク境界を定義するための強力なツールとなる、必須サイロ(爆発性サイロ)からの圧力を受けません。

第三の要件は、売主が義務を負うと喜んでいた主な理由だった、収入の創出でした。

金融市場では、選択売り手の役割は、運用保険会社と同様です。 統計によると、オプション契約の大部分は、期限が切れた時点でのパフォーマンス値ではなく、最終的にゼロであることを示しています。 売主のビジネスモデルは、小さなチャンスの極端なリスクを取ることによって、買い手の王道を集め続けることです。

また、大規模な施設や長期保有者数が予約済みコール戦略を利用します。 すでに手元に大量の現金を保有し、その価格が短期的に丸み上げられるだけを評価する場合、購入する権利を売ることを選択します。

満期の資産価格が合意された性能価格を上回らない限り、売り手は保持モンキーを確保することができるだろう。 状況が交差規制の段階にあるとき、このアプローチは、手元にアイドル資産のための追加のキャッシュフローを作成するために量ります。

選択市場を構成するこの3種類の要求です。 リスク回避者は、保護を求める、分光器は棒を探し、売り手は流動性を提供し、時間の経過から値を獲得します。 参加者の根本的なモチベーションを理解することで、それぞれの権利と義務に向き合う契約の4つの重要な側面をさらに解体することができます。

コール、パット、バイヤー、売り手:選択する権利と義務

選択市場へのアクセスは、最も頻繁に4つの基本パラメータによって混乱します。 実際には、この背後にあるロジックは、契約の種類が関与する俳優から離脱されると非常に明確です。 契約の2つの組み合わせから2つのアイデンティティにオプションの市場全体が進化しました。

まず、契約の種類と区別が異なります。 コール, 購入する権利と呼ばれる, ホルダーは、将来の合意された価格でオブジェクトを購入する権利を与えます. 事前購入注文とみなすことができます。 売る権利として知られるPutは、将来的に合意された価格でオブジェクトを販売する権利を保有者に与えます。 方針として見ることができるか、または保証を購入して下さい。

参加の役割は区別されます。 買い手はロイヤリティを支払い、契約によって委託された権利を得ました。 買い手は絶対的な自律性を持っていたし、契約を実行しないかどうかを決定する時間でした。 売り手は契約の下でロイヤリティと約束された義務を請求しました。 売り手は受動状態にあり、買い手が実行することを決めたら、売り手は無条件に協力しなければなりませんでした。

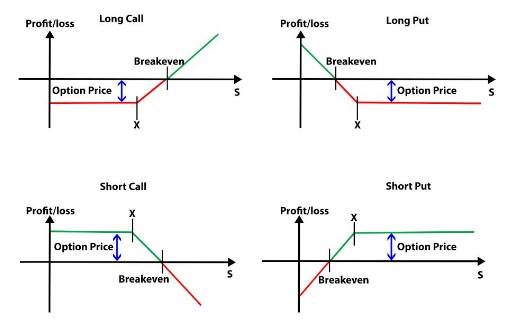

2つを組み合わせることで、選択の4つの基本的な戦略が出現しました

• 購入オプション(ロングコール)

市場認識は、投資家が将来的に合意された価格でターゲット資産を購入する権利(プレミアム)を支払うことです。

• ショートコール

投資家は、増加した選択肢を販売し、ロイヤリティを収集し、将来的に合意された価格で「売る」資産に要求される可能性があると仮定します。

• ロングプットを購入

投資家はロイヤリティを支払い、将来的に合意された価格で販売される資産に「右」を持っています。これは、通常、市場やヘッジ資産を落下するリスクを予測するために使用されます。

• ドロップオプションの販売

投資家は、将来的に合意された価格で「義務」を「買物」するオプションを売却し、権利を収集し、「義務」を負います。

I. 購入コール:ブームの戦略を見る

これは最も直感的な方法です。 トレーダーは、将来的に資産が増加すると強く感じているが、投資したいと感じた場合、コールを買います。 例えば、アセットは現在の $100 から $150 まで上昇すると予想されます。

ディーラーは$ 5.00を権利で支払い、$ 110コールを購入することができます。 価格が実際に$ 150に上昇すると、ディーラーは$ 110でそれを購入する権利を有し、$ 5を差し引いて$ 35を獲得する権利があります。 価格が$ 10で低下すると、ディーラーはパフォーマンスを上げ、最大損失は$ 5です。 これは限られたリスクと無制限の利益の典型的なものです。

購入して販売する権利(購入):大きな低下やリスクを回避する戦略

これは、資産の保険のようなものです。 トレーダーは、市場がスポット資産を崩壊または保護するために期待する場合, 彼らは購入します. $100に相当する資産を想定し、翌月の崩壊の恐れがあります。 ディーラーは$ 5を支払って90ドルのPutを購入します。

市場が$ 50に崩壊した場合、トレーダーは$ 90で資産を売る権利を持っています。 Put の値は、ターゲットの値が下がるにつれて上昇します。 これは、限られたリスクと大きな利益率を持つ戦略です。

コールを売る:変化しない戦略

これは、価格が統合または適度な低下の市場に入る予定で通常使用される右のお金を得るために戦略の一つです。 売り手は、買い手の「ロイヤリティとアンダートック」を請求し、パフォーマンス価格を超えた価格で買い手に資産を売る。

コールを販売する手元に現金がない場合(販売店として知られている)、資産の価格が天井なしで上昇すると、売り手は損失の無制限のリスクにさらされます。 その結果、通常、組織の法的人は通常、クロスボーダー取引の場合には、追加の利点を加えるために、プリ購入力戦略の使用で、自分の手で物品の可用性を組み合わせます。

売る:価格またはターゲットを維持する戦略

これは、多くの場合、多くの価値投資家や量的トレーダーによって見落とされているが広く使用されている戦略です。 価格が著しく落ちることが予想されていない場合、またはより低いターゲット価格で資産を購入したい場合、売り切れとなります。 例えば、資産は現在$ 100で、トレーダーは$ 80の優れた購入ポイントを見つけます。

80ドルのPutを売ってすぐに右手に取ります。 価格が満たさで80ドルに落ちないと契約が無効になっている場合、右側は無駄に獲得されます。 価格が$ 80で下落した場合、ディーラーは、$ 80で資産を購入する義務を称える必要があります。これは、倉庫を$ 80で構築したいと考えていることです。実際の購入費用は$ 80未満になります。

これらの検疫者は、すべての複雑な派生物金融商品の基礎を形成します。 買い手は、選択と選択の自由のための交換で限られたリスクを提供しました。 時間の経過からの固定利得のための交換に極端なリスクを取ることの費用で売り手。

しかし、実際の取引の世界では、契約の価格は、単に上昇とダウンの問題ではありません。 オプションの右側の値は、市場のパニック度と時間の損失も伴います。 これは、ウォールストリートとマネーリング定量モデルのコアにつながり、多くのフォワードトレーダーが交差しなければならないというしきい値になります。

V.ウォールストリートからウォールストリートサークルまで:IV、ギリシャ語、オプションリスクの実際のコア

伝統的なウォールストリートトレーディングホールから一年中、価格が大きく、暗号化された通貨市場にオプションの洗練されたセットが移動したときに、ゲームのルールは物質で変更されました。

従来の株式市場では、投資家は電気の蓄積のための季節を待っている可能性があり、市場のボラティリティは比較的予測可能です。 しかし、通貨リングでは、ウィークエンドブレークニュースは、ビットコインまたは注射を与えることができます 10 パーセント増幅. この極端な環境では、量的仲裁が行われるか、防御的な部品が構築されるとき、価格の上昇と低下について推測するのは十分ではありません。

巨大なブラックボードの前で立っているような契約価格に影響を与えるすべての変数を分解しようとすると、オプションの価格は基本的に多次元計算式であることがわかります。 これらの変数を理解するために、financiers はギリシャ語と呼ばれる指標システムを開発しました。

システムの真の出発点は、暗黙のボラティリティ(単純化されたボラティリティ、短いIV)です。

暗黙のボラティリティ:価格の恐怖と挨拶

私たちは、ギリシャ語のアルファベットを知っている前に、IVを理解しなければなりません。 IVは過去に歴史的な衝撃ではありませんが、将来のボラティリティの程度で市場参加者の間で集合的な合意。

市場が続く主要な開発を期待する場合 (例えば、いくつかの層2ネットワークの主要なアップグレード、または連合の利息率の減少を発表する準備ができている)、人々はリスクを推測または回避するためにオプションを購入についてクレイジーになります。 そのようなローテーションは契約の価格を上げます。 そして、価格を後方へ値下げし、値がIVです。

要するに、IVは選択市場でペニックと挨拶のインデックスです。 IVが高ければ、市場が将来を見ているほど、高価なほど、IVを下げると、より安いです。

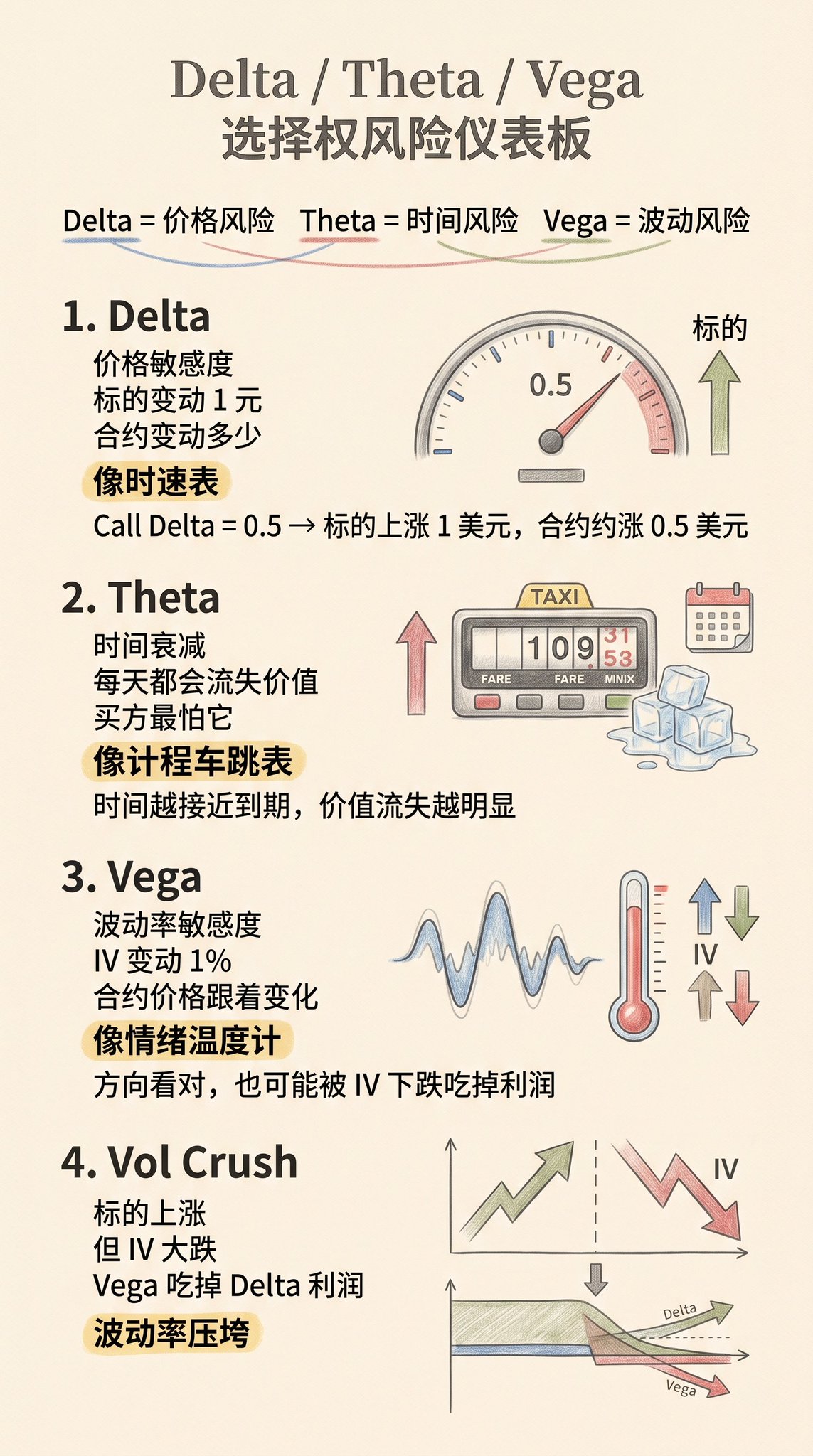

レベル1リスクダッシュボード:デルタ、セタ、ベガ

IVの概念では、オプションのリスク制御のためのダッシュボードを開くことができます。 それぞれ価格、時間およびボラティリティに対応する3つの主要な指標。

デルタは価格感度、または方向性リスクを表します。 目標資産価格が$ 1で変更したときに変更を選択する権利の価格はいくらか定義されます。 運転中は、デルタを1時間スケジュールとして想像できます。 購入権がない場合、Delta は 0.5 です。つまり、Bitcoin の 1 件ごとに増加すると、契約の値は 0.5 です。

テタは時間のデカ、つまり時間のリスクを表します。 選択は、棚の寿命を持つ資産であり、Thetaは、他の条件が残っている毎日、契約が失われる金額を測定します。 買い手にとって、テタは無地のタクシーのジャンパーでした。お金の持ち寄りで、自分の手で溶けた氷を保持するのが好きです。売り手にとって、テタは自動毎日の利益でした。

Vega は、ボラティリティの感度を表す, つまり, 感情的なリスク. 1%の不利なボラティリティ(IV)が変化する際、契約価格がどれだけ変化するのかを測定します。 通貨リングでは、Vega の影響はしばしばデルタを覆います。

時々、あなたは正しい方向を見ます, ビットコインは上昇します, しかし、市場センチメントは、極端なファンチズムから落ち着きに返ります, そして、IVは鋭く落ちます, Vega摂食デルタの利益によって引き起こされる損失をもたらします, これは、壁通りに「ボルクラッシュ」として知られています。

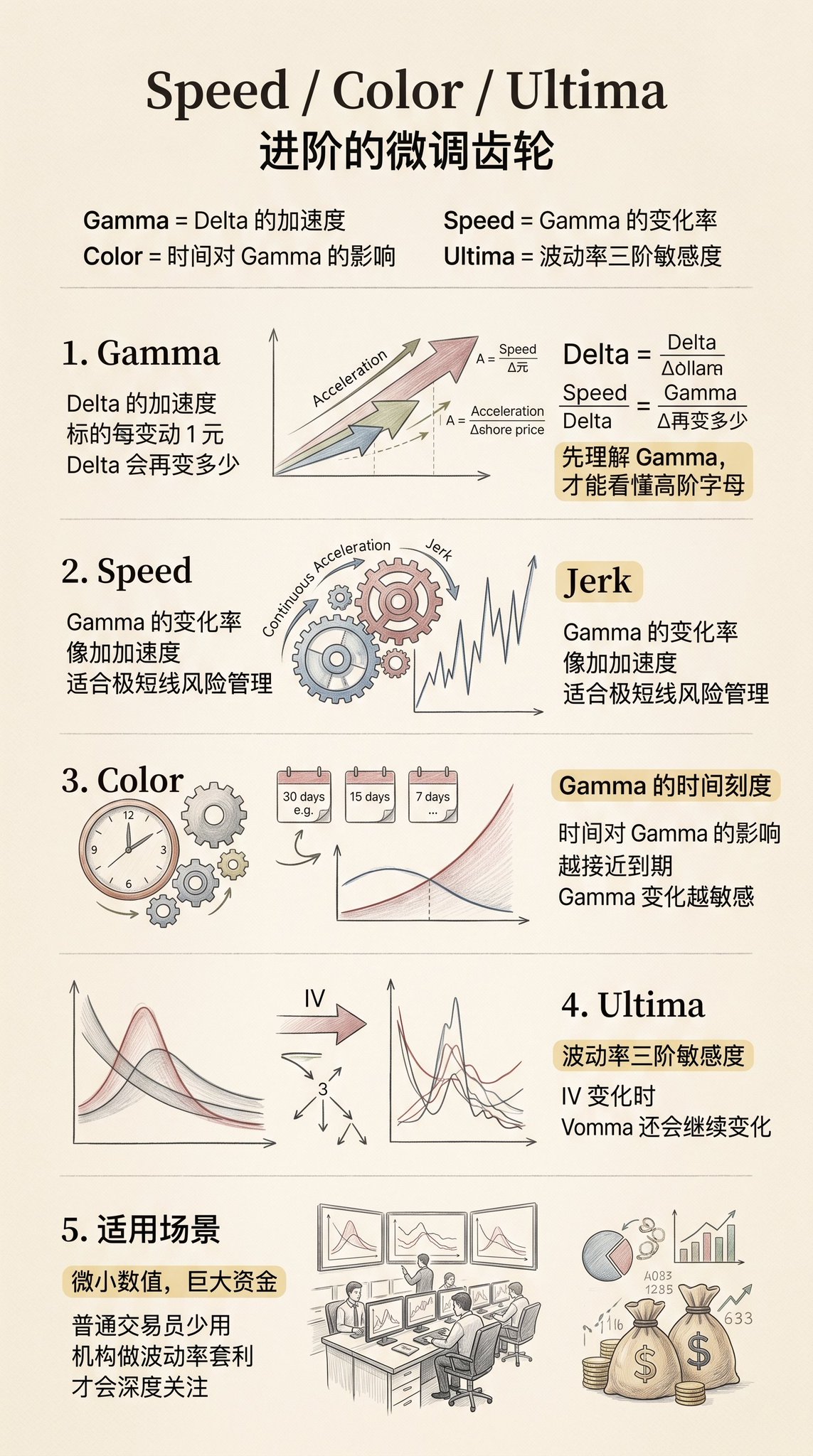

進行のためのマイクロデント:スピード、色、Ultima

金融市場が上記の3つの変数だけに影響されなければ、量的取引はあまり単純ではありません。 真実は、市場価格が変化するときです, デルタ, テタとベガ自身が変更. このダイナミックな変化に対応するため、ギリシャ語のアルファベットが高まっています。

高レベル文字を理解するには、まずGammaに言及する必要があります。 Gammaはデルタの加速です。 資産価格が$ 1で変化すると、Delta自体が変化する量を測定します。

変化率はガンマであった。 物理では、Delta が速度である場合、Gamma は加速、Sped は加速です。 目標資産価格が変化し続けているため、ガンマ自身による変更率を測定します。 非常に短期、高価な高周波領域を管理することが重要です。

ガンマに時間の影響を測定するカラー。 契約が期限切れになるにつれてガンマ値が変化します。 色は、あなたの加速が毎日変化する方法をトレーダーに伝えています。

Ultimaは、ボラティリティへの3段階のガイドです。 IVが変化すると、Vegaが変化し、Vegaの変化率を測定するインジケータはVomaと呼ばれます。 Ultima は、IV が再び変化したときに、Vomma がどのように変化するかのさらなる測定です。 これらの非常に小さな値は、通常、数百万ドルの資金を管理し、揮発性曲線を高度に仲裁する代理店によって使用されます。

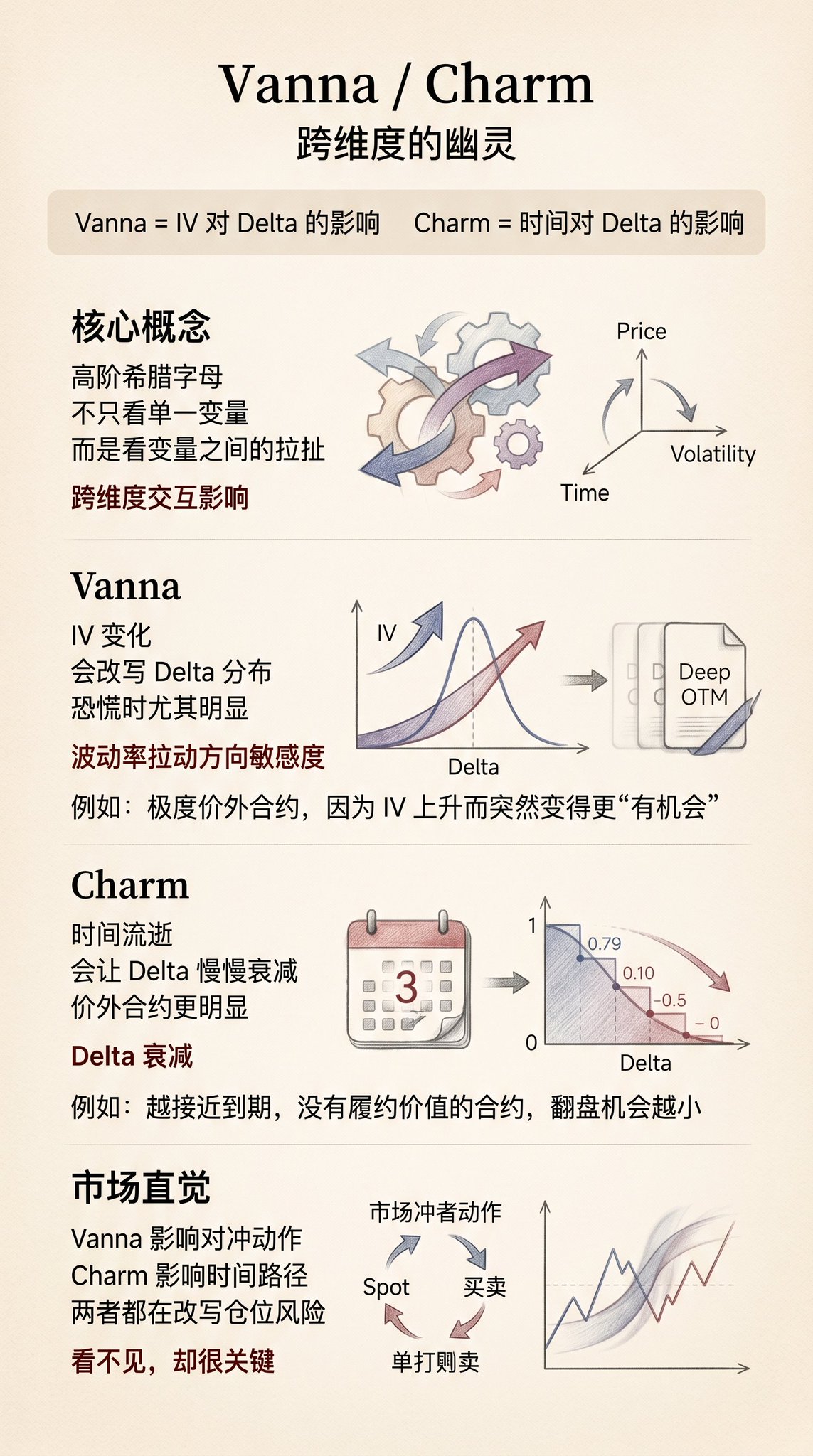

次元を渡る幻影: ヴァンナおよびチャーム

現代の定量的研究では、高レベルのトレーダーの真の魅惑は、交差次元相互作用のギリシャ語の文字であり、最も注目すべきヴァンナとチャーム。

デルタの変動(IV)の影響を測定します。 この音は対感的です。なぜ、ボラティリティの変化が価格の方向に私の感度に影響を及ぼしますか? 市場パニック(IVが上昇する)時、すでにアクセス不能で非常に高価な契約は突然「可能」になります。

この可能性の拡大は、ポートフォリオ全体のデルタ分布を引っ張ります。 ヴァンナは、多くの場合、マーケティング担当者がリングに極端な状況がある場合に、危険をヘッジするために現金を購入し、販売するために強制するバックランナーです。

チャームは、デルタデカとしても知られているデルタの時間の経過の影響を測定します。 タイムパスとして、性能に値がない価格のフリー契約は、フリップが少なくなります。 チャームは、契約のデルタが毎日ゼロに行ってきた方法について説明します。

オプションリスクの真核

アンダーリーティング・デルタから複雑なヴァンナまで、これらの文字は、選択取引の究極の真実を明らかにします。 単一の次元を買ったり、販売したりすることはありませんが、価格、時間、ボラティリティ、確率の4次元空間。

新しい男性は、方向(デルタのミスク)で死ぬ, 古い男性は、時間に死ぬ (テタによって排気), 熟練した男性は、多くの場合、揮発性で死ぬ (ベガとヴァンナによる反転)。

もちろん、リスクを回避する方法を教えるだけでなく、DeFiプロジェクトを読む能力をあなたに与えることはあなただけではありません。

自分の興味を望みます。彼はあなたの主を望んでいます

これらの複雑な構造物品を見て、自分自身を保護する方法は、自分自身を保護することです。

もちろん、オプションの右側の複雑さは、単一の記事で完了するのは困難です。

オリジナルリンク