6つの神々の戦い: 13F、アメリカ、トップの機関は、お互いを争い始めていますか

2026年、Q1はAIを諦めず、もはや「同じAI」を買っていません。

2026 Q1は、6つの大きなファンドワーズストウイングの結果が出ました。

よく知られているように, 毎年5月中旬に, グローバル米国株式市場のための時間の最も興味深い窓の1つ, その時点で、主要な機関は、米国証券委員会に13F文書を提出する必要があります (SEC) 前の四半期末に自分のホールドの開示のための, 13F自体が遅れているが、, 通常以内 45 四半期の終了後日, 「リアルタイムのコピー」の目的のために適していません, しかし、それは、昨年の市場の主要なラインに再建するために観察者に適しています。

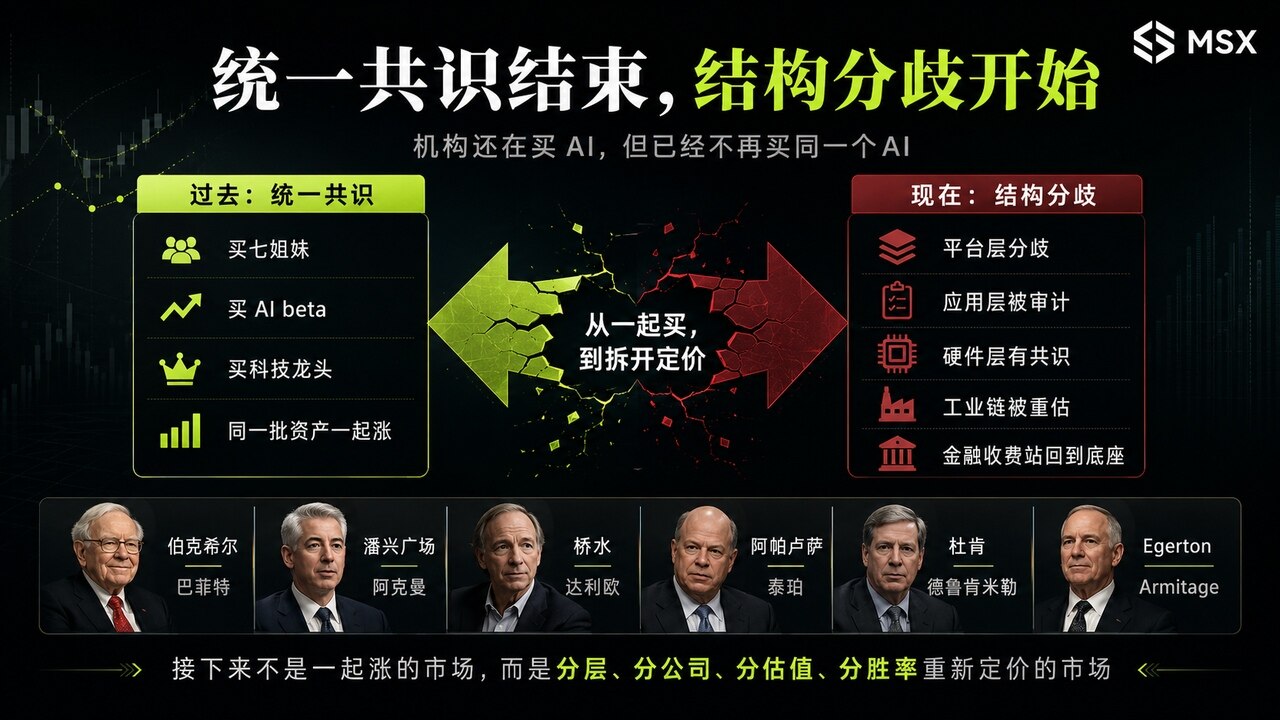

そして、2026、13Fの第1四半期、最も重要な変更は、株式を買った人ではなく、いくつかの大きな男がクリーンアップしましたが、..ウォール・ストリートのトップ・ファンドのコンセンサスがブレイクし始めます。

過去数年間で、米国の株式市場は非常に明確な共通の物語を持っています:7姉妹を購入し、AIを購入し、プラットフォームを購入し、高品質の技術を購入します。 金融方向は、シーケンスされたが、ほぼ同じですが、この時間は異なっています。この時間は、人々がほとんどクリアしている場所、再びGoogle、です。アマゾン、人々が完全に販売されている場所、人々がリトルトし続ける場所。マイクロソフトは、新しいコアポジションが構築され、人々が直接削除されます。そして伝統的なSaaSは、橋水によって大きく清算され、AIハードウェアとコンピューティングインフラストラクチャは、他のグループの資金によって購入されます。

これは、「将来的に評価される企業はAIによって再評価される」と判断する「お金のどのレベルが行くか」と判断することを提案します。

今回は、13Fは簡単なホールドアップリストではなく、ウォールストリートのライバルマップのようなものです。

I. コアチェンジ:コンセンサスが「買えるもの」から「誰が拾うの?」に移動しました

今回は、関心の最も明らかな傾向の1つは、エージェンシーは既にAIマーカー内で互いにライバルをし始めています。

過去には、米国の株式代理店は、異なるサイズとリズムを除き、同様の方向に川のように取引しました。 今では、AIがメインラインであることを誰もが知っているので、道のフォークのようなものですが、同じ物語の同じ評価を支払うことを望んでいません

- 安い、キャッシュフロー、YouTube、検索がまだモットを持っているので、一部の人々はGoogleを購入します。 AI検索は、コアビジネスモデルに当たる可能性があるため、他の人はGoogleを販売しています

- AzureとEnterprise AIポータルがより確実であるため、Microsoftを購入する人もいます。 市場がすでに過剰なAIプレミアムを与えているため、Microsoftをクリーンにしています

- AMAZONの購入は、AWSがAIクラウドの資本支出のコアプラットフォームを維持しているという事実によるものです。 AMAZONの販売は、ポートフォリオがそのような高値プラットフォームリスクを必要としなくなったという事実によるものです

- 従来のSaaSミドルメンのs値がAIによって圧縮されているため、セールスフォースとServicenowにうんざりしている人もいます。 NVIDIA、ステーションパワー、美容ライト、Sandiskを買った人もいれば、AIアプリケーションがどのAIアプリケーションが勝ったかにかかわらず、一番のハードウェアが最初に買われなければならないからです

そのため、この13Fのコアは「BUY AI」ではありません。

それは..AIは、統一された概念として、破壊され、組織はプラットフォームレイヤー、アプリケーションレイヤー、ハードウェアレイヤー、産業資本支出層、および金融額層に再優先し始めています。

まずは家へ。

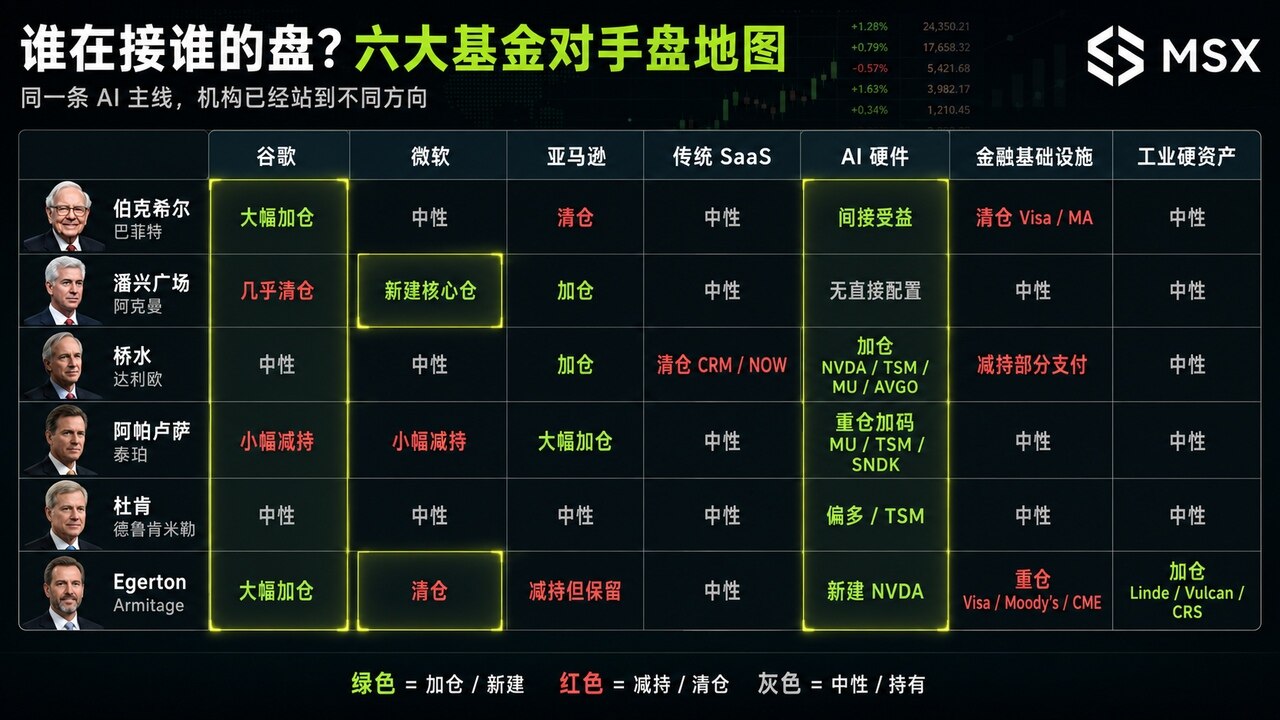

1. ビルクエル:ポスト・バフェット時代の再建

客観的に言えば、2026 Q1は、バークヒルがビュッフェ時代に入った最初の完全な展望台でした。

そして、この13Fについての最も興味深いのは、同時に2つの一見矛盾する物事を行うということです一方、組み合わせはかなり合理化され、一方、Googleは大幅に強化されました。

パブリックレポートによると、Alphabet Holdhouseは、Dammeh AirlinesやMessiなどの新しい倉庫の建設とともに、Amazon、Visa、Mastercard、United Healthの1つ以上の保有物が大幅にアップグレードされました

- (a) Amazon、Visa、Mastercard のクリーンアップは、引き続き良好なビジネスモデルを維持したくないことを示しています

- Kala Googleは、技術から離れていないことを意味していますが、むしろ、ビルクエルの伝統的な美学に近い資産を探している、すなわち、強力なキャッシュフロー、評価されていない評価、十分に論争ではなく、ボトムラインビジネスはまだ完全に偽りされていません

そこで、GOOGLEが13Fの解散の最大のポイントとなったのは、バーク・ヒルが「AIストーリー」ではなく、市場が直面するキャッシュフローの巨人を買って、「GOOGLE RIVERはまだ価値があります」の側面に立っています。

パンイングスクエア:アッカーマンはビュッフェから際立っています

ビルクヒルが今回Googleの最大の買い手の一つだった場合、アッカーマンは最も典型的な相手でした。

Pansing Square Q1の最も印象的な動きは、Alphabetのほぼクリアリングと新しいMicrosoft倉庫の作成でした。Ackermanのパブリックな説明は、Microsoftが株式価格のより魅力的な評価を経験し、Azure、Microsoft 365、Enterprise AIの長期的成長の可能性は強く、言い換えれば、GoogleからMicrosoftにオープンした技術をカットしました。

これは、最終的には、Google検索、YouTube、クラウド、広告キャッシュフローのレジリエンスを見て、AckermanはAIのサブバージョンを生成するリスクを調べています。

一つは、Googleが根絶していると思い、Googleのモアットが再優先されているか、真っ白なと思われますエイッカーマンはAIを諦めず、このAI取引ではGOOGLEが最も勝ちたカードではないと思いました。

3. 橋水基金: Darioはソフトウェアおよび購入ハードウェアを販売しています

ブリッジ・ウォーター・ファンド13Fは、企業判断の1つではなく、マクロ構成であるため、常に複雑化しています。

しかし、この橋水は非常に明確です:従来のソフトウェアを販売し、AIハードウェアを購入します。

オープン13Fトラッキングは、Salesforceの第1四半期に水出口を橋渡しし、NVIDIA、パワービルダー、AmazonなどのAIハードウェアおよびインフラの方向に明確であることを示しています。一部の市場レポートでは、ブリッジシーズンの主要な新しい倉庫の一つとして、電力の蓄積の重要性と、主要な出口ルートとしてのラインの重要性についても言及しています。

橋の水は単なるマルチテクノロジーではなく、技術内でのチェーン交換のことです。 過去10年間、従来のSaaSは、サブスクリプション収入、顧客の粘度、高いMāori、良いキャッシュフロー、しかし、従来のSaaSの評価ロジックは、AIが出現したときに再評価され始めました。

大規模なモデルが自動的にコードを生成し、自動的にプロセスを完了し、自動的に企業ソフトウェアの機能の一部を置き換えることができれば、従来のSaaSミドルレイヤーの値が低下するので、橋水は、この時間、技術ユニットから退去しませんが、むしろ「ソフトウェアブローカー」から「AIハード通貨」へ。

NVIDIA、UTILIZATION、LUMINARIES、LUMINUM、AMPHIBIANS、AMAZONSなどの資産の一般的なデノミネーターは、AIアプリケーションに勝つ人に関係なく、ボトムキャピタル支出率がこれらのリンクを通過するということです。

結論として、ブリッジウォーターはAIの概念を購入していませんが、AIを購入するとお金を費やす必要があります。

4. Apalusa: テッパーの賭けは「誰のためのハードウェア」です

また、DAVID TEPPERのAPPALUSAは、Q1で非常に強い方向性を与えました。

パブリックレポートは、第1四半期に、Appalusa は、航空ユニットからAmazon と Uber を大幅切り、Sandisk を追加し、マイクロン、デスクパワー、AI ハードウェアチェーンアセットなどの半導体の露出を継続的に増加させることを示しています。

それは非常に直接ですAIは、最終的に勝つ人ではなく、すべての勝者が購入しなければならないものを購入します

- ミラーはHBMおよび記憶を表します

- (a) 発電は高度の生産および世代を表します

- サンディスクは、ストレージチェーンを表しています

- AWSクラウドインフラストラクチャ用のAMAZON

これらは純粋にAIアプリケーションではありませんが、AIハードウェア、クラウド、およびアームレースのインフラは、もちろん、密接に見てみると、橋の水に重なりすぎますが、誰がより集中して攻撃的です。

つまり、ブリッジウォーターは「ハードウェア、ソフトウェアダウン」のマクロ構成であり、TEPPERはAI計算機サイクルが終わらない直接ベットのようなもので、注文やキャッシュフローを取得するのはハードウェアとインフラストラクチャチェーンです。

要約で、テーパーはシャベルを購入し、彼らは数学のボトルネックに最も近いシャベルを販売しているものです。

5. Duken House Office:Druken Millerからの信号は「ホットスポットなし」です

Drukken MillerのDuckenファミリーのオフィスは、以前のものとは異なります。

今回はAIハードウェアの最も代表的な大きな買い手ではありませんが、最も混雑した場所で長く滞在しない別の機関のアイデアを表すことが重要です。

実際には、Drukken Millerは、過去にNVIDIA、Palantirなどの一般的なAIコンセプトから減少または撤退してきましたが、デスク電力などの産業チェーンにおけるより多くの上流資産に注意を維持し、パブリックレポートも、これらのマクロ取引タイプの財務、Duquesneが長期の話ではなく迅速な調整によって特徴付けられていることを示しています。

これは、この13Fメインラインに沿って、市場がAIアプリケーションにコンセンサスを作成したとき、偽りの機密マクロファイナンスは、より上流、下降、より安いリンクに移動し始めました。

結論として、彼は最も混雑した場所に立ちませんが、市場が完全に価格されていない先に行く。

Egertonの首都:マイクロソフト、Google、Weidaおよび産業堅い資産をきれいにして下さい

Egerton Capitalは、AIだけでなく、金融インフラや産業のハードアセットだけでなく、より重要なことに、Ackermanの反対側にmicrosoftをクリアしました。

パブリック13Fトラッキングは、Egerton Capitalが第1四半期に約9億ドルを結合したことを示しています。ビザ、Alphabet、Moody's、Linde、Carpenterテクノロジーを含むトップ5の保有倉庫。また、NVIDIA、Lede、Devon Energy、カナダ自然資源など新またはアップグレードされたものもあります。

7人の姉妹を購入するだけでなく、いくつかの行に組み合わせを分割する興味深いグループです

- 最初の行は金融インフラです:ビザ、モディ、CME、インターアクティブブローカー、Mastercard

- 2行目はAIプラットフォームとアルゴリズム:Alphabet、NVIDIAです

- 第三ラインは、産業硬質資産と資本支出:リンデ、ヴルカンマテーテル、カルペンター技術、アムフェノール

- ライン4、エネルギーとリソース:デボンエネルギー、カナダ自然資源

これは、EgertonがAIのストーリーを購入していないことを示唆しています, しかし、AIのサイクルを購入しています, 産業資本支出と金融通行料。

鍵は柔らかく、アッカーマンにとてもクリアです。

Ackermanは、MicrosoftがAI Enterpriseの入り口とAzureで成功していると信じています。そのため、新しいMicrosoftが構築されています。EgertonはMicrosoftをクリアし、GoogleとNVIDIAでより多くの技術を配置することを選択します。

それはまたAIです, それはまた、定性成長です, そして、異なる機関からの答えは完全に反対しています。

II. 水平比較。 誰が対戦していますか

GOOGLE: 現在のラウンド13F ご挨拶のトップサンプル

つまり、Googleは13Fの最もユニークな資産の1つです。 Birkhelは巨大なサイロを持っています, エガートンはサイロを持っています, アルファベット, しかし、アッカーマンは、ほとんどそれをクリアしています。

これは、過去にコンセンサス技術のリーダーであることから、Googleが賢明な資産になったことを示唆しています。 Google検索、YouTube、クラウド、広告キャッシュフローはまだ強力です。 評価は比較的安価です。 そして、AIショックは市場を上回っています。 空の側では、AIの生成が検索ポータルを変える可能性があると主張しています。その広告ビジネスモデルは再評価されます。 Google CloudとGeminiが商用化効率を証明する必要があります。そして、その資本支出は収益性を低下させる可能性があります。

そのため、Googleは単に「代理店が購入している」か「代理店が販売している」ではなく、モアット圧力試験のようなものです。

誰がGOOGLEを購入し、キャッシュフローと低評価修理を購入します。 GOOGLEを販売し、AIを販売し、古い入口のサブバージョンのリスクを検索します。

2. マイクロソフト:企業へのIAのポータルである誰かが過価格であると考えられます

マイクロソフトは、偉大な議論の主題でもある。

Ackerman ' s 新しい Microsoft は、Azure、Microsoft 365、Enterprise AI の長期的確実性を見ているため作成されました。ただし、Egerton の s silo-soft は、別の種類の機関が Microsoft の s AI プラットフォームで過払いされたプレミアムを引き続き支払うことを望んでいないという表示です。

この違いは重要なことです。 マイクロソフトは市場を放棄していなかったが、それはもはや議論の余地のない資産だった。

質問は、良い会社が良い価格で過失していたかどうかでした。 また、高水準の技術ユニットにとっても問題が最もあり、ビジネスは今後も継続できますが、今後数年間スケジュールを先取りした株価は既に設定されています。

3.アマゾン:ビルクエル、アッカーマン、テッパー

Amazonはコンセンサスではありません。

Birkhelのクリーンルーム、Amazon、Ackerman、Thaper、Amazon、Bridge waterは重要な位置に配置され、Egertonはスペースを節約しました。

これの背後にある違いは、AMAZONがクラウドキャピタル支出サイクルにおける高値プラットフォームリスクまたはAIコアインフラストラクチャであるかどうかですか

多くの人がAWS、電力会社の基本ディスク、広告操作、AIクラウド要件を見ました。軽量のこぎりは、プラットフォーム資産の合理化された組み合わせ、評価の規律と再バランスを見ました。

そのため、AmazonはGoogleのようなモアットの紛争ではありません。それは「アセンブリポジションの紛争」のようです。そして、この種のAmazonの開口部が現在の価格と組み合わせ構造下で必要とされるかどうかは、代理店は疑問に思います。

4. 従来のSaaS:セキュリティ資産から監査資産まで

橋水サイロ、Salesforce、Service Nowは13Fで最も構造化されたアクションの1つです。

2つの株式を単に販売するよりもむしろ、従来のSaaSビジネスモデルの市場によって再評価を表しています。過去のSaaSは、サブスクリプション、粘度、データ、プロセスからお金を稼ぐ高品質の資産でした。しかし、エンタープライズソフトウェアの中間レベルの値は、より広範なAIモデルによって挑戦され始めました。

多くのプロセスがAIによって自動的に完了できる場合、AIによって多くのコードが生成され、多くのソフトウェア関数は、大規模なモデルによって直接アクセスできるため、従来のSaaSの高評価は再説明する必要があります。

そのため、この時期、伝統的なソフトウェアとAIハードウェアは、ソフトウェアの中間層を販売し、コンピューティング、メモリ、プロキシ、クラウド、ハードウェアインフラストラクチャを購入し、非常に目に見えるライバルを形成しました。

5. 金融インフラ:バークエル、エガートン

ビザとマスターカードも興味深い違いがありました。

WisaとMastercardは、Egertonの最初のホールドは、Moody’s、CME、Interactive Brokersなどの金融インフラ資産を保持しているビザです。つまり、チャージポイントが失ったことはありません。

構成の場所に異体が分かれていたのは、まさにそうでした。 Birkhelはクリーンアップと薄い古い倉庫の組み合わせをしているかもしれませんが、Egertonはビザ、Moodyの長期キャッシュフローベースなどの資産を閲覧できます。

なので、簡単な「支払い株式が悪い」ではありませんが..金融インフラはもはや知的コンセンサスではありませんが、一部の機関の目には高品質の拠点が残っています。

どのように正確に理解できますか

「今回は13FはまだまだAIを買っているみたいな感じです。 コンセンサスが消えると言う方法は

ポイントは、AIコンセンサスはまだ存在していますが、AIベータコンセンサスがなくなっています。

AIを購入し、七姉妹を購入し、技術リードを購入し、半導体ETFを購入することは、おそらくメインラインに追いつくことはよくありますが、今は違います。

AIは、プラットフォーム、アプリケーションレイヤー、ハードウェアレイヤー、クラウド、産業資本支出レイヤー、および金融額層など、プラットフォーム、アプリケーションレイヤー、ハードウェアレイヤー、クラウド、産業資本支出レイヤー、および金融額層などの分野において、将来は「AIブーム」になりず、市場はより多くの質問をします。

つまり13Fの実信号です一般化から階層化までのAI取引。

同時に、Googleの分裂は、誰も永遠の脅威を持っていない非常に典型的な新しい信号です。

ご存知のとおり、Googleは最も強いモットの1つに使われていましたが、AIの生成後、再監査しなければなりませんでした。 これは、Googleが動作しないという意味ではありません。 逆に、ビルクエルとエガートン・カオリーヤは、市場がGoogleについてあまりにも悲観的であると信じる機関があることを述べています。 しかし、アッカーマンは、別のタイプの代理店は、検索ビジネスモデルの変更が無視できないと信じています。

これは本当に成熟した市場です, 誰が同じモットを信じるだけでなく、誰もが新しい情報で古い信念を再テストするために。

これに加えて、MICROSOFT, GOOGLE, AMAZON, NVIDIA, ステーションパワーとビューティライトは良い会社ですが、良い企業は良い価格を等しくしません。

この機関の動きでは、評価の規律は明らかです:ビルクエルは、高度に自分の資産の一部をキャッシュしました。アッカーマンは、Microsoftのターンバック後にそれらを購入しました。エガートンはマイクロソフトをサイロさせましたが、GoogleとNVIDIAをサイロにしました。そして、ハードウェア上のターパーの賭けも、彼の高い技術露出の一部をトリムします。

これは、大きなお金が単に超絶的ではないことを意味しますこの質は、現在の価格と結合しましたり、補償の十分な率を与えます。

最後に、この時期に多くの代理店が自分のポートフォリオを合理化しているという共通性があります。ビルクエルやアパルサなど、持ち株を削減しています。 Pansing Squareは、既に非常に集中しています。そして、Egertonは、ほぼ10億ドルの米国株式のみを持っています。

これは、高市場市場では、実際の大きなお金は必ずしも分散されていないことを意味します, しかし、より多くの濃縮, より多くの違いのために, 問題は、すべてが購入することによって解決することができます。

あなたが購入しているフロア、あなたが取っているリスク、相手が誰であるか、そしてなぜ市場がそれを再優先しているのかを知る必要があります。

IV。 私たちのメッセージは何ですか

今回は13Fが最大値だと思い、誰が購入しています, 誰が販売しています, 誰が彼のプレートをピックアップしています。

1つの資産がすべての代理店によって購入された場合、コンセンサスです。 1つの資産がトップマネーの一部によって購入され、別の資産が他の人によって販売されている場合は、それは失礼です。

市場がまだ均一な答えを持っていないとき、資産を拡散することはコンセンサス資産よりも多くの研究の価値があります。

Googleは典型的な例です。

バイヤー、売り手によって立っていたアッカーマンによって立証されるBirkhelおよびEgerton。

片面を選ぶことではありません。 1つの質問に答えなければならないことを思い出させることです。 - - - あなたは、GOOGLEのモアットの検索は、AIによって永続的に弱まっていたか、市場が判断した短期だったと思いますか

回答できない場合は、コピーしないでください。

将来のAIではAIがAIの概念であるかどうかを尋ねるだけでなく、少なくとも3層は重要である

プラットホームのレベル:マイクロソフト、Google、アマゾン、メタを含む。 エントランス、クラウド、広告、キャッシュフロー、生態学的位置をご覧いただけます

応用レベル: Salesforce、Servicenow、Adobe、Palantir、等を含む。 AIがそれを高めるか、またはそれを取り替えるかどうかを見て下さい

ハードウェアおよびインフラレイヤー:NVIDIA、デスクパワー、審美的、漫画、Sandisk、Oracle、ならびに電力、産業ガス、材料、データセンターチェーン、および一般資本支出、容量ボトルネックおよび注文を含む。

一般的には、これは、すべてのAIではなく、ハードウェアとインフラです。 最も賢明なプラットフォームレベルです。 そして、最もストレスの多いのは伝統的なアプリケーションです。

そして、販売しない理由として「長時間のポーズ」という用語を使用しないように、私たち自身を思い出させます。 今回、アッカーマンのクリーンアップGoogle、バークヒルクリアアップ、ビザ、マスターカード、アマゾン、ブリッジクリアウォーター倉庫、セールスフォース、およびサービス 今、すべてのポイントは、実際の機関投資家に、長期的に販売しないようにします。

売る基準は「保有期間が長い」ではなく、買った理由は

餅が変更された場合、キャッシュフローが変更されると、評価率が変更され、業界の位置が変更され、保有期間が継続保有を正当化することはできません。

保有期間は結果となります。

保持は前提条件です。

もちろん、ホールドアップを合理化し、スーパーのようなホールドアップを開くのが好きで、リスクスプレッドを呼ぶ20または30株式を購入しました。

しかし、今度は、実際の大きなお金はスケールの一番上にいます。なぜなら、単純な理由は、市場が不一致の期間に入ると、資産の差が大きくなり、より分散するほど、実際のオッズを希釈しやすくなり、勉強していないリスクで購入することです。

3つの文の中核の競争力、主要なリスクと株式の補償の現在の割合で記述できない場合は、コアスロットにはならない。

今回は、13Fでは、高市場では現金が無駄ではないという古い話も説明しています。

BIRKHELのハイレベルな資産、TURPERのハイテク切断、およびDRUKKEN MILLERの戦争の熱い側面にはありません、AIは、すべて同じことをやっています、そして、それは自分自身に最も混雑した取引で殴られる危険を与えていません。

一般的なビーコンの短期増加が大きすぎると評価が明らかに次の2年を上回るとき、最良の懲戒は最高点でファンタサイズではなく、利益をバッチで現金に変換します。

上昇すると現金の値は反映されませんが、突然市場が非線形に落ちるとき。

最後に

1つの文でまとめられた場合、代理店はまだAIを購入していますが、もはや同じAIを購入していません。

ですから、今回は13Fは、上司をコピーしないよう話しましたが..トップレベルの機関が互いに競争し始めているとき、普通の投資家が結論を超えて見栄え、各取引の背後にある意識を明らかにするためにさらに重要です。

コンセンサスは完全に消えなかったが、コンセンサスは上回っていたし、米国のシェアはもはや一緒に成長している市場ではなく、むしろ層、枝、評価、勝利価格の市場でした。

一緒に新しい風に会いましょう。