MMトークンローンのブラックボックスを開きます。オフサイト契約からChain Let'sに行く。 ディスクロージャー

によって:

元のリンク:https://x.com/agent/status/2055917832890696069

文: 再生の目的のため、読者は元の言語にリンクすることによってより多くの情報を得ることができます。 著者が複製に異議を申し立てた場合は、当社までお問い合わせください。また、著者が要求する修正を進めます。 情報共有の目的のために複製することは、投資提案を構成するだけでなく、Wuの見解や位置を表すものではありません。

あなたが疑問に思っていた場合、私がやったように、丁度トケノミクスが書いていたのは、「市場分布の5%」、次の記事を見たいかもしれません。 融資・販売は5%ですか? いくらですか? 有効期限や権利? 3つの質問は、年にアコインの動きを決定し、小売は答えを見ない。

ラッツ

2025年の春には、Motion LabsのMOVEトークンが数か月未満でオンラインで来ています。

スクリプトは標準のattcoinであるので、それは精通しています:TGE、ハイポイント、マーケターは継続的に販売の認定され、プロジェクターは、価格が最も簡単な方法で与えられている公に否定しています。

市場合意自体が逆転していたので、ストレンジャー。 チャットレコード、タームシート、市場所有の倉庫、市場権利価格、トークン貸し、Twitter、調査ジャーナリストレポート、コミュニティディスカッションで利用できます。 これは、業界が特定のプロジェクトでMM融資の標準的な構造を見た初めてです。 - 融資のための契約 + コールオプション -- 昼過ぎからマーケターのフリー・オブ・チャージ・アウトレットに流動性サービスであることが想定された合意を転換する方法。

業界ではMoveeが正常だっただけだったし、誰かがちょうど取引を漏れた。 Atcoin の長期分散型 “discretion” 現象は、ロック解除の外に一定の圧力下にある、ほとんど同じタイプの合意に基づいている。 ほとんどの場合、このタイプのプロトコルは、PDFファイル、暗号化されたシグナルグループ、および、プロジェクタとMMのみが正式に知ることでロックされます。

過去10年間に暗号化された市場の進化は、メインラインの1つが機能であると述べたとき - レバレッジ、エンプティ、情報 - チェーン協定を小売に移行する少数の人々。 持続可能な契約は、非対称性を活用し、 Shortit などの合意は空の非対称性を破っています。 MMローンの詳細をチェーンに持ち込むと、最終層が破綻します。市場の第一レベルに情報同化剤。

トライアドは、アルトコイン市場は、従来の資本市場のための価格の同等の構造を初めて持っています。

この記事は3つの民主化についてです:彼らがどのように起こるか、なぜ彼らは一緒に行くのか、彼らが一緒に行くとき何が起こるか。

i. 価格に見つかるトリプルアシメトリー

在庫はありません。 つまり、単純に聞こえるが、アコイン市場におけるほとんどすべての構造上の問題は、タシから成り立っていますが、まれに言うと、それは事実上存在しない金融市場の形状を持っているという事実。

米国のシェアを持つIPOは、SECレビュー、合意された価格、ロードショー、ロックアップ期間、市場投入後の上場規則、および内部ダウンおよびダウンを通過します。 各ステップは、オープンで強制的なルールを持っています。 小売店は同じテーブルでゴールドマン・サックスで再生することはできませんが、テーブルの形状が少なくとも何であるかを知っています。つまり、インサイダーが販売できると、マーケターであり、ショートに制限がある場合は、どのくらいです。

atcoin ではありません。 ほとんどすべての重要な変数は、公開開示対象外です。 実質的で効果的な循環、市場アイデンティティと保持、オプション、オプション、ロック解除パス - 価格の期待を直接決定する変数は、小売の観点からほとんど外にあります。

この構造の不透明度は、アコイン市場での3層の同化剤を形作られています。

最初のレベルは、非対称性を活用しています。 特に2017年以前の初期の暗号化市場は、しか利用できませんでした。 正確にも、ひとつのマルチプライヤースポットにベットできる小売店。 プロジェクター、VC、マーケットトレーダーは、オフサイト貸し、デリバティブテーブル、セルフファイナンスムーブメントなど、同じ方向の決定で数十倍の時間を倍増させることができます。 その結果、オープンマーケットでも、同じ情報を持つ2人の人が、実際のダウン可能な容量を完全に解明しました。

2 番目のレベルは方向の非対称です。 契約の更新前に、暗号化市場は十分以上の市場でした。 BTC, ETH, スポットローンは、ほとんど空に構築することができます, しかし、アコインは完全に空にすることができます. これは、すべての市場の参加者が同じ方向にポイントするマージンのインセンティブが、最初のコインをプルします。 増加するだけで、リターン、ナレーション、KOL、メディア、マーケティング予算、およびすべてのインセンティブが同じです。 Atcoinの長期的ナレーション・ドライビング・ルーツは、構造的に片道市場の結果の大部分です。

3番目のレベルは、情報非対称です。 実質的な効果的な流れを知らなかったので、彼は彼が借りたトークンの数を知りませんでしたので、彼はまだ価格とそれを行うために何のアイデアを持っていません。彼は、彼が借りたトークンの数を知りませんでした、彼はオプションを知りませんでした、彼は別の価格でMMの合理的な選択を知らない。 この情報は、プログラムが知っている、VCが知っている、MMが知っている、小売のみがわからない。

過去10年間、Atcoin市場で最も安定した電力関係を築き上げてきました。プロジェクトチームと初期のVCに加えて、市場商人が情報やツールをマスターし、小売店のすべてのロッドが入力される前に倉庫スロットを完了し、最終的に比類のない増量に価格リスクを渡しました。 それは、任意の単一のプロジェクトの倫理ではなく、市場のデザイン、atcoinです。

次の物語は、過去10年間に暗号化市場で最も記憶に残る構造的変化です。これらの3つの層が別々に壊れた方法。

CONTINUED CONTINUES - 絶え間ない民主化

2016年、BitMEXはSeychellesで、当時見知らぬ製品でオンラインに来ました:耐久性の契約 - 成熟度がなかったデリバティブと、資金調達リングでスポット価格を修正しました。

この発明は、伝統的な金融に完全な対比を持っていません。 伝統の未来は、必ずしも成熟した日付を持っています。これは、ヘッジとアービトラージ構造を決定します。 BitMEX は、期限を削除し、資金調達率をホールドアップコストとして導入し、同等なエンジニアリング値で標準化、清算、無期限レバレッジポジションをホストします。

それまで、小売を暗号化し、レバレッジし、CEXの「残量スポット」に行く... 実際には、それは交換、面倒なプロセス、非透明コスト、元の清算メカニズムからお金を借りています。 機関は、自己雇用、OSC貸し、ボード全体にレンガの移動、レバレッジはツールボックス内のラベルです。

Leverage は昔から存在します。 本当に変化は、その可用性です。 BitMEX は、USDT を持つ誰もが倉庫を開くことができる 100 回のレバレッジを提供します。 2019年の戦場に入ると、チェオナンはグローバル・リテールにシステムをプッシュしました。インターフェイスは2つの長い短いボタンしか持たず、ボンド率が自動的に計算され、クリアラインが全員に開かれました。

2021年に、牛市場は変換の最終検証を完了しました:更新のための契約の毎日の売上高は株式を上回りました。 暗号化された市場の主要な位置, 価格の発見, スポットから永続性に転送されました。

この変換は「非処理レバレッジ」とよく議論されています。 判断の半分だけ。 高レバレッジで散布された世帯の数が多いのは、永続性が残っているのは事実ですが、レバレッジ寸法と直感の初めて小売するツールは、実際のマッチングです。 去る前に、右方向を判断し、キャッシュ・フォ・マネーの天井に最も大きい位置がロックされていました。 継続後、ダウンサイドの能力は、自分のリスク設定と債券管理能力によってのみ制限されていました。

液化の頻度は民主化を利用する価格です。 これは、すべての人が同じリスク構造を受け入れる必要があるテーブルに反して機関が賭ける市場ではなく、ツール自体の特徴です。

しかし、永遠にこのレイヤーを解決するだけです。 彼が100倍のレバレッジを持っている場合でも、小売店は、アットコインを判断すると、おそらくツールなしで自分自身を見つける。 ほとんどのアコインは、たとえそれがしても、それが直接食べるつもりなので薄くなっているところまで持続しません。 主流通貨のレバレッジと方向は永続的に対処されていますが、アルトコインの方向とすべての通貨の情報が残されています。

今後10年間で対処すべき問題です。

空気を売る権利 — 方向の民主化

2023年、アットコインが落ちると判断した。上線L1以上のL1、または固定されたGameFi、または消えた物語など、非常に厄介なものを見つけました。

CEX契約により、いくつかの主流通貨のみがカバーされます。 50、アコインの先行市場価値を超えて、そのほとんどはデリバティブがなかったり、非常に悪い契約を1つしか持っていなかったりします。数千ドルの薄いリストと、5パーセントの割引、1セントの資金調達率は、空の方向に永久に(あなたが8時間ごとに税金を支払うことを意味)、非常に不親切な清算ラインです。 結果は、正しい場合でも、実際の賭け力はモビリティによって食べられており、それは数学的に費用対効果の高いものではありません。

オフ・ザ・シェルフ・レンディングに関しては、アットコインにはほとんど存在しない - CEXなしは、サプライヤーを貸し出すために長尾の借用市場を維持し、十分な深さではなく、あまりにも危険性を維持します。

これは、アコイン市場で長期構造障害を引き起こします: それはより多くを行うことができる市場です。。

少数の市場だけは平衡の効果の非常に特定のセットを作り出すことができます。 すべての市場の参加者のマージンインセンティブは、同じ方向でポイントします: プロジェクターは上昇したいです, VCは上昇したいです, MMは上昇したいです, KOLは上昇したいです, メディアは上昇したいです, そして第二クラスのdiasporaは上昇したいです. 市場内の誰もが上昇するときにのみお金を稼ぐとき, 物語, トラフィック, マーケティング, コミュニティの操作はすべてに集中 “もう少し価格を上げる方法”. これは、インセンティブ構造の質問であり、倫理的なレベルに上昇する必要はありません。

より深い結果は、誰がそれに賭けることができないとき、市場は決して値下げすることはできませんということです。 効果的な市場は、価格が公正な価値を近似するために、同じ価格に賭けるpessimistsと最適化を必要とします。 atcoinは、過去10年間で、最適化だけが賭けることができるようになりました。 pessimistsのための唯一の選択肢は、購入ではなく、価格に葉の信号を買いません。

これは..@youcanshortit からのツイート オンチェーンの作業プロトコルによって解決する問題のこのタイプ:任意のトークン、時間内の任意のポイント、透明な価格設定の任意の小売を空にします。 そのコア機構は、次のように簡素化できます。貸しプールを維持するための合意は、任意のトークンホルダーが空の人に通貨を貸すことを可能にします、透明な金利(プールの供給と需要によって決定されるように、CEXブラックボックスではなく)、担保として契約で保持される空の安定した通貨、価格の増加が清算され、利益の低下を引き起こします。

従来の金融のメカニズムは、セキュリティ機関と呼ばれる、専門的で、組織的に開かれた市場です。 暗号化では、それはチェーン上にある必要があり、小売に開く必要があります。なぜなら、Atcoin市場でのCEXが長財布のためにこれを行う意思がないからです。それは経済的に価値はありません。

スペースの販売の民主化の値は簡単に誤解されます。 ほとんどの人は、クラッシュからお金を作る方法だと思う。 この理解は、そのほんの少しの部分です。それは困難で非対称的な数学的取引であり、ほとんどの分散世帯は必ずしもツールを持っているならば、お金を稼ぐことはありません。 本当に変化は他のレベルです。通貨が空になるように許可されると、過剰近似の物語が空にテストされ、過敏な物語が平らにテストされます。 アルトコイン市場は、2方向の議論を持つために始まります。

しかし、双方向のツールでも、リタイルはまだ基本的な問題に直面しています。彼は何の価格と時で何をするかを知りません。 短期および中期の供給を決定する最も重要な変数は- MM ホールドとオプションの状態 -- 彼はまだそれを見ることができません。

これは3番目のレベルの非対称です。 そして、それは本当に最後のマイルです。

MMローンアップリンク - 情報の民主化

A. MM融資の標準的な構造

MMローンがアルトコインの情報非対称の心臓にある理由を明確にするために、あなたはその標準構造を見て必要があります。 暗号化の円で何年も経っても、小売の大部分は「マーケティング」という言葉を聞いただけで、実際のMMプロトコルを見たことがない。

プロジェクターattcoinとマーケター間の合意は、ほぼ同じテンプレートです: Loan + Call Option。

TGEの前方では、投影機はMMへの融資の形でトークン(通常1〜5セントの流通供給)を与えました。 「リーブ」は会計で重要である - プロジェクトパーティーはそれを販売しません、従って販売の続行を開示する必要はありません、そのトークンは「市場への配布」または「リキッドリザーブ」としてトケノミクスファイルで分類されています。 契約の期間は通常12〜24ヶ月の間です。MMには2つのオプションがあります。元のトークン数を返すか、事前承認として購入します。 この「購入または購入しない」オプションは、通常、25%と100% TGE価格のプレミアムの間に落ちる金融の1つです。

契約は、利益、保証条項、市場の義務などの共有にも提供されますが、ローン+コールオプションはスケルトンでした。

この構造は両側に魅力的です。 プロジェクトのパーティーは、通貨を直接販売することなく、即時二次流動性で提供され、販売がなかった、トケノミクスの物語はきれいに保たれました。 MM はより快適な位置にあります: ゼロコストは、在庫の多くを取得し、Go-upオプションを入手し、価格が TGE に落ちた場合、ちょうどそれを返し、障害の必要性はありません。 インセンティブは非対称的です: プロジェクターは機会コストを負担します (通貨はMMの所有権を増加させます, プロジェクターは少ない販売します), そして、MMは、すべてのトップを取得します, ほとんど何も. MMビジネスが過去数年間で暗号化の最も収益性の高いトラックの1つであり、小売店はほとんどビジネスの正確な構造を知っています。

B.構造が体系的に運転される方法

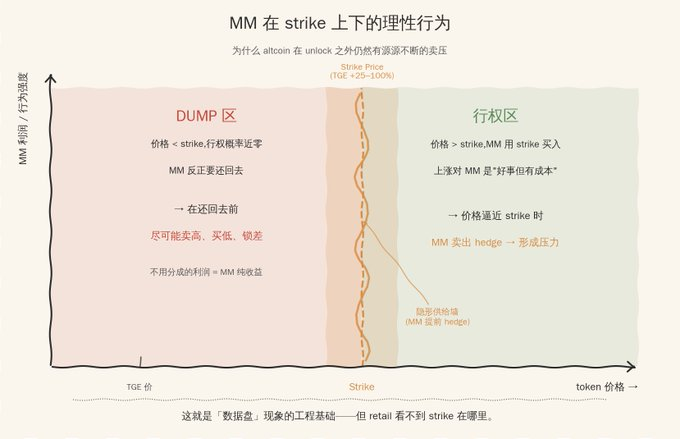

合意の構成を理解することで、大量のアルトコインが一定の圧力でロック解除されるのはなぜか理解できます。 キーは、異なる価格帯間の合理的な選択を見ることです。

価格がストライキよりもはるかに低い場合、MMの権利はゼロに近いです。$ 0.5に落ちた通貨を購入するために$ 2ストライキを使用しません。 この場合、彼が保有したトークンは長期的価値がなく、遅かれ早かれ返済しなければならない。 合理的な選択は、可能な限り販売し、低価格で購入し、それを返す前にスプレッドをロックすることです。 毎回「高売り」がプロジェクトプロバイダから借りたトークンで利益をあげました。 分割する必要がない部分は、MMの純利益です。

価格のアプローチがストライキするとき、インセンティブはより複雑になります。 あなたがストライキを通過する場合, MMは、期間の最後にストライキ価格から融資を購入する必要があります, 増加は彼にとって良いですが、コスト. 潜在的な権利義務の一部を取るために、前もってヘッジを販売する合理的です。 市場で見られる効果は、隠れた供給壁がストライキの近くで自然に形成されていることです。これにより、価格のブレークスルーを抑制します。

2つのメカニズムは、アルトコイン市場での現象を説明するために最も一般的で難しくなります。一見不規則で継続的な圧力は、ロック解除の外側に販売します。 リテールは、価格が落ちていたことを見て、任意のロック解除イベントに起因することができませんでした。なぜなら、コンパクターは、VCではなく、ハンドヘルドプロジェクター「ローンド」トークンのMMだったからです。 トークンのその部分は、トークンの「リキッドリザーブ」としてトケノミクスファイルで分類され、「循環中および圧力下で連続的に読み込まれる」というトランザクション行動に等しい。

「disk」現象のエンジニアリング基盤です。 いわゆるデータディスク - 価格は、正確にゾーン、天井を上げ、天井を下げ、常に接続を見つけることに含まれています - おそらくそれらの背後にあるビジネス行動のオプション誘発モデルがありますが、小売はこのモデルのパラメータを見ることができます。

C.チェーンで開示すべき分野

MMローンが最も重要なボックス変数attcoinとして認識されている場合、次の質問は、開示するフィールドです。

詳細は公開されなければなりません。 MM の ' s 引用アルゴリズム、リスク管理パラメータはアルファに属し、チェーンはビジネスロジックを破壊する。 開示する必要があるのは、小売価格の期待に直接影響を及ぼし、MMアルゴリズムIPを構成していない最小限のコレクションです。融資されたトークン、契約期間、固定価格、ロック解除および返還曲線、利益共有メカニズム、保証およびデフォルトの条件の番号と財布アドレス。

これらの6つは、一緒に取られた、標準的な財務分析方法を使用して、別の価格の地帯間のMMの合理反応を余儀なくし、現在の黒い箱を模倣できる供給のカーブに回すのに十分です。 MMの特定のトランザクション行動(his alpha)は開示する必要はありませんが、行動の背後にあるインセンティブパラメータです。

技術的な実現は複雑ではありません。 標準化されたスキーマ、チェーン上のレジスタの強制的な書き込みのためのトークン融資契約、アナリストが読むためのインデックスサービス、EVM上のコードの数百行で完了することができます。 本当に難しい部分は、テクノロジーではなく、モチベーションです。プロジェクターとMMを開示する方法。 次のセクションで回答する質問です。

開示後のエコロジーはどうなりますか

開示が起こった後、アルトコイン市場への直接的な変化がありました。

圧力構造が読みやすくなります。 MMローンから初めてのトケノミクスファイル内のトラフィックの数が分離され、小売店は「ブックトラフィック+ MMローン=実際の電圧」を得ることができます。 開示後、ストライキに近い価格変動は、atcoinテクニカル分析の新しい重要な価格になります, 株式市場と同様の「機関費ライン」, それは契約で書かれているので、より正確に. Shortit クラスを補完して、空のツールを作る、小売は、最初の時間のためにストライキの周りに対称的な位置を作成することができます。

会計性が強化される。 トークンの1つが今日は急激に低下し、プロジェクターは「市場行動」と言うことができ、MMは「パッシブヘッジ」と言うことができます。 開示後、各MMウォレットはオープンコントラクトに出てきます。特定の(プロジェクトパーティー、MM)の組み合わせ、評判のコストはMM決定関数を初めて入力できます。 開示後、2つの文のみを同時に「チームプッシュなし」「トップレベルのビジネス連携なし」と話せなくなりました。

最大の懸念の第二層効果は、透明性のプレミアムです。 プロジェクトの部分が自発的に市場で開示されると、非開示は最悪のシナリオ(予備の証拠に似ているビット)であると仮定される - 小売は、その融資量が大きいと仮定し、印象的な非常に低く、そのベースは非常に高く、したがって、評価は低いです。 ディスクロージャーは、自己ヘルプから評価プレミアムを得るためにツールに、コストから信号に移行します。 これは、任意の開示システムが本当に実行できる内部の動的です - コンプライアンス圧力ではなく、市場価格設定圧力。

もちろん、このすべてが理想性について、非常に困難です。

トリアド後のアルトコイン市場

前回の3章で言及する非対称の3つの層 - レバレッジ、方向、情報 - 3つの異なる合意によって10年以上別々に取引されています。 これらの3つの民主化を一緒に見れば、市場構造の新しいセットが現れます。

レバレッジの重大化により、正しい方向を判断したときにベットでズームすることができます。 空の民主化は、それが落ちることを決めたとき、小売業者が賭けることを可能にします。 情報の民主化は、価格とベット時に初めて知っておくことができます。 リタイルが同じテーブルで直感したツールのセットが完成したのは初めてです。

3つのツールが配置されたら、価格の発見メカニズム自体が変化し始めました。

altcoin価格の発見は、長期間は2つのことによって支配されています:物語(誰がより多くの注意を引き寄せる物語を伝えます)と流動性(誰が特定の場所に価格をプッシュするためにより多くのお金を使用しています)。 3つの民主化の前に、両方のプロジェクト ' s 3 のパーティー、VC-MM によって制御されました。 リテールの役割は、彼が購入するものを決定し、彼が配信されると後者の決定 - リテールの物語と提供者の受信者である。

アシムネトリの3層が壊れた後、物語+流動性から情報+期待にシフトした価格の発見の主な軸線。 リテールは、KOLのフライヤーとKラインだけでなく、読み取り可能なMM契約開示、透明な空の貸出プール、およびオプションのモデル可能なセットを見ることはもうありません。 物語はまだ存在していますが、物語はもはや分離の価格を駆動することはできません。そして情報はすぐに過度の物語を再生します。

プロジェクターとMMの間のコプテッドスペースが消えないことに注意することが重要です。 スマートプレーヤーは、オプション構造をサブチェーン契約に分割するために、まだ再生するための新しい方法を見つけます, 複数のリーグデリバティブでストライキを広げるために, DAOガバナンストークンと直接借ります. 開示システムの各進化により、あらゆる金融市場における規範である新たな回避手段が生まれます。

しかし、複雑さの余計なコストは大幅に上昇することができます。 今日、誰も見ていないため、プロジェクトパートナーとMMは、ほぼゼロのマージンコストで契約「取引への資金」を設計しました。 開示後、過度に根本的な条項が特定され、市場によって価格付けられ、契約設計自体はオープンゲームになります。 陰謀は消えませんが、陰謀の戻り率は大幅に下がります。

注目に値する第2層効果は、市場参加者によるシャッフルです。

引用されたMOVEは特定のサンプルですが、同様のプロジェクトは、最後の3年間でアコイン市場の主な追加でした - コアビジネスロジックは「低循環+高FDV +強力な市場+物語ラッシュ」です。 開示の下で、彼らはすぐに実際の供給曲線に戻り、既存の経済基盤を失います。 トークンのこのカテゴリの引き出しは、Atcoinの全体的な評価ハブを大幅に下げます。

実質的なニーズを持つプロジェクトは、自発的に開示し、MMに沿って歩くことを望んでおり、評価プレミアム、より安定した小売ホールド、より長い市場ライフサイクルを受け取ります。 今日、このカテゴリに非常に少ないプロジェクトがありますが、開示システムはそれらを二次市場で肯定的なフィードバックを与え、指数を指数関数的に増加させます。

プレイヤーを育てる。 MMプロトコル自体。 MMビジネスの主要パラメータはすべてチェーンアップしなければならないとき、MM、ロールは部分的に合意されます。スマートコントラクトによって完全に駆動されるアルゴリズムがあり、プロジェクターはオープンスキーマの設定パラメータを使用しており、GSR、Wintermuteレイヤーなしで、契約は自動的にリストおよびリターンのために実装されます。 MM オペレーションは、「リレーシップ主導+情報ポア」から「合意主導+標準化」に移動し、長期的に実行すると、アコイン市場の産業構造を再構築します。