株式の価値は高ですが、株式の評価はまだ低くなります

年間850%以上。 なぜ安いですか?

原作:+6

今日の「美」は、半導体板に集合的な自信のブーストを与える歴史的な財務報告をもたらします。

2026年度 Q3 累計売上高は4,1.460億ドル超え、約6億6千億ドル超えの市場規模拡大 「ロー・マオリ・コモディティ」として10年ぶりにラベルを貼った保管会社が、ソフトウェア会社レベルでのマオリ・レートのガイドを提供します。 在庫価格は13〜14セントで上り、$ 1.16兆で上りました。

今年は美しさの増大が誇っています。 6 月 22 日と同様に、$1211.38 を閉じる 年の間に 3 回以上、過去 12 ヶ月に 850 以上、2026 年に 500 マイルの 3 番目のベスト パーフォーメーション ストック、第 1 つはモディであり、西洋的なデータも保存されます。 このスケールで全プレートが立ち上がります。 ヘルカルは、過去52週で800パーセント以上、52週に400パーセント以上増加しました。

そのため、多くの人が最初の反応は、もちろん「高価すぎる」です。 実際、しかしながら、株価の上昇は評価よりもはるかに高価であった。 多くの方法で、ストレージは非常に「チャップ」ホットトラックのままです。

在庫価格は9回増加し、PEは移動しました

会社の株式が高価であるかどうかを決定するための最も一般的に使用される指標の1つは、PE、すなわち、市場シェアです。

要するに、PEは、会社が稼ぐドルごとに支払う市場がどれだけの利益を払うかを測定します。 投資家がそれのために1ドルを買うことを喜んでいることを意味します。 PEは、通常、市場は将来の成長が強いと考えていることを示す、高いです。 低PEは、その同等性が安いことを示すかもしれません、または市場は「Sの利益は、現在有価であり、すぐに戻って落ちると信じています。

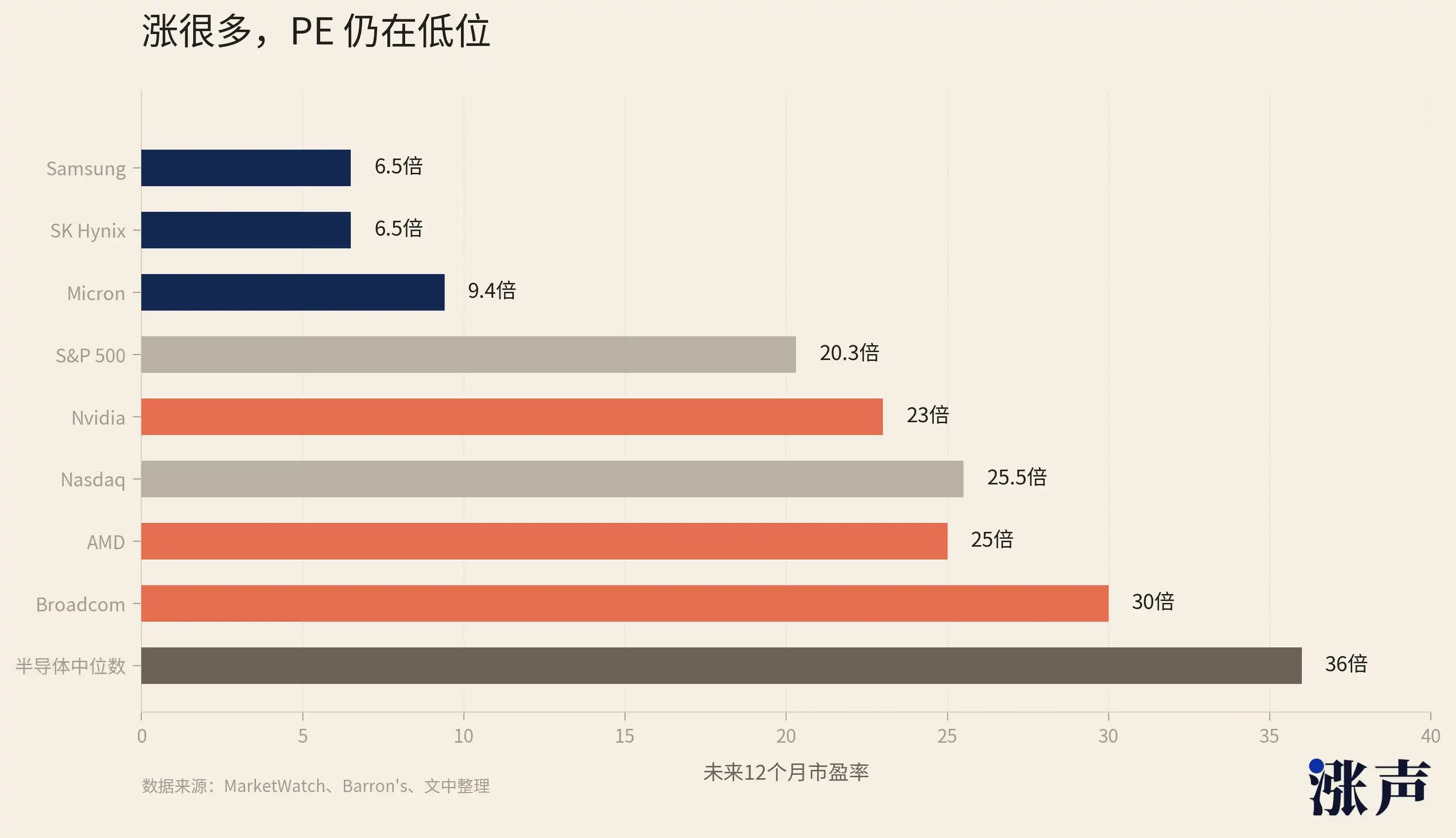

これは、ストレージが今、最も反直観的である場所です: 株式価格は多く増加しています, しかし、PEはまだ非常に低いです。

FactSetによると、Marketwatchは6月中旬の報告書で数字のセットを与えました。 美しい光の未来は、PEの9回とヘラクレスとサムスンの約6.5回です。 バーレンにとって、アメリカのライトの長期PEは9.74倍と推定されていますが、NASDAQコンポジットインデックスは25.5倍以上で、同じ期間で約20.3倍の標準500でした。 6月21日のGuruFocusデータは、ライトのフォワードPEが9.90回であることを示しています, 5月末のヘラクレスは5.92回です, そして、Tristarは約5.45回です。

つまり、データソースのほとんどは、3つの巨人に格納されている長期のPEが1つの数字で最大10回であることを推測しています。

この数字のセットは、AIチェーン全体で、ほぼ最小のセットです。

WEIDA の長期 PE はおよそ 23 回高く、それ取得すると同時に約 30 回速いです、それ取得するおよそ 25 回、それとして高いです約 20 回、それ取得すると同時に、半導体産業のための約 36 回です。 言い換えれば、トライアドの貯蔵のための評価レベルは約3分の1であり、英国ウィダの1分の1であり、半導体業界におけるメディアの1分の1です。

しかし、基本的には、AI業界におけるお金は、ストレージリンクから作られています。

AIサーバはGPUだけではありません。 ハイエンドのAIアクセラレータには、HBMが必要で、すべての推論サーバーは、DRAM、KVキャッシュ、モデル重量、ローカルキャッシュ、データスループットの大容量を必要とします。 HBMがなければ、GPUのトレーニングクラスターはありません。サーバーDRAMなしで、推論クラスターはありません。大容量なし、AIアプリケーション用のストレージとキャッシュコストは請求できません。

ストレージはAIの産業チェーンの一般的な部分ではありませんが、AIの資本支出が迂回できない物理的なボトルネックです。 この金融紙の1つの数字は、単元データセンターの収益で25億ドル、そのうちの5億ドル、または20セントの1つは、エンタープライズレベルのSSDです。

ご覧のとおり、このボトルネックは今でも消費者の電子機器に転送し始めています。

AI データセンターは、HBM、DRAM、NAND 容量と価格をすべての方法で押し出し、最終的にはリンゴなどの非常に有利なターミナルでさえ、消費者に価格の増加の一部を転送するために費用の圧力に直面しなければなりません。 過去にはAIがお金を作ることについて話しかけ、最初の反応はYVETTEでした。しかし、AIの法案の大部分が保存されるのは明らかになりました。

株式の株式価格は大幅に増加しましたが、利益はより速く増加しました。

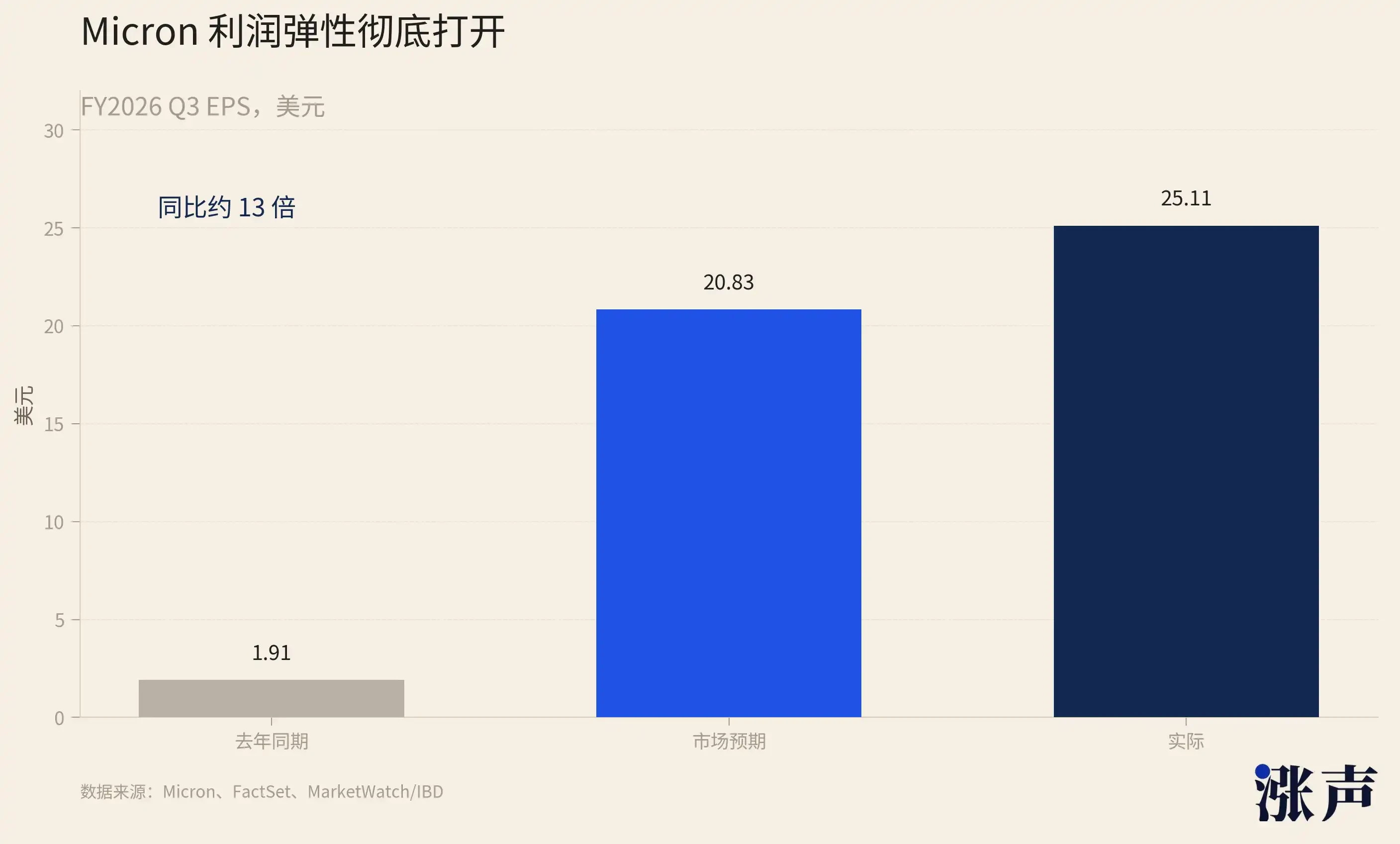

ミグァンは、昨年同じ期間の同じ期間の1.91ドルと比較して、Q3 EPS 25.11ドルをリリースしました。 2026年にヘラクレスの事業利益は37.61兆ウォンで、同じ期間に405パーセント増加しました。 同年8回以上増加した3つ星半導体産業Q1事業利益。 株価は倍増し、利益は倍増し、PEは上昇していません。

貯蓄プラントの利益と損失ステートメントにAIのお金が流れています。

リリースに集中するのは良いです。 Mi-guangは最初のショットです

季節のために銀行に入れられたお金です。

次, ストレージトラックは、非常に密な情報の月に入りました: 16 7月, サムスン 23 7月, ヘルカルスと西 29 7月。

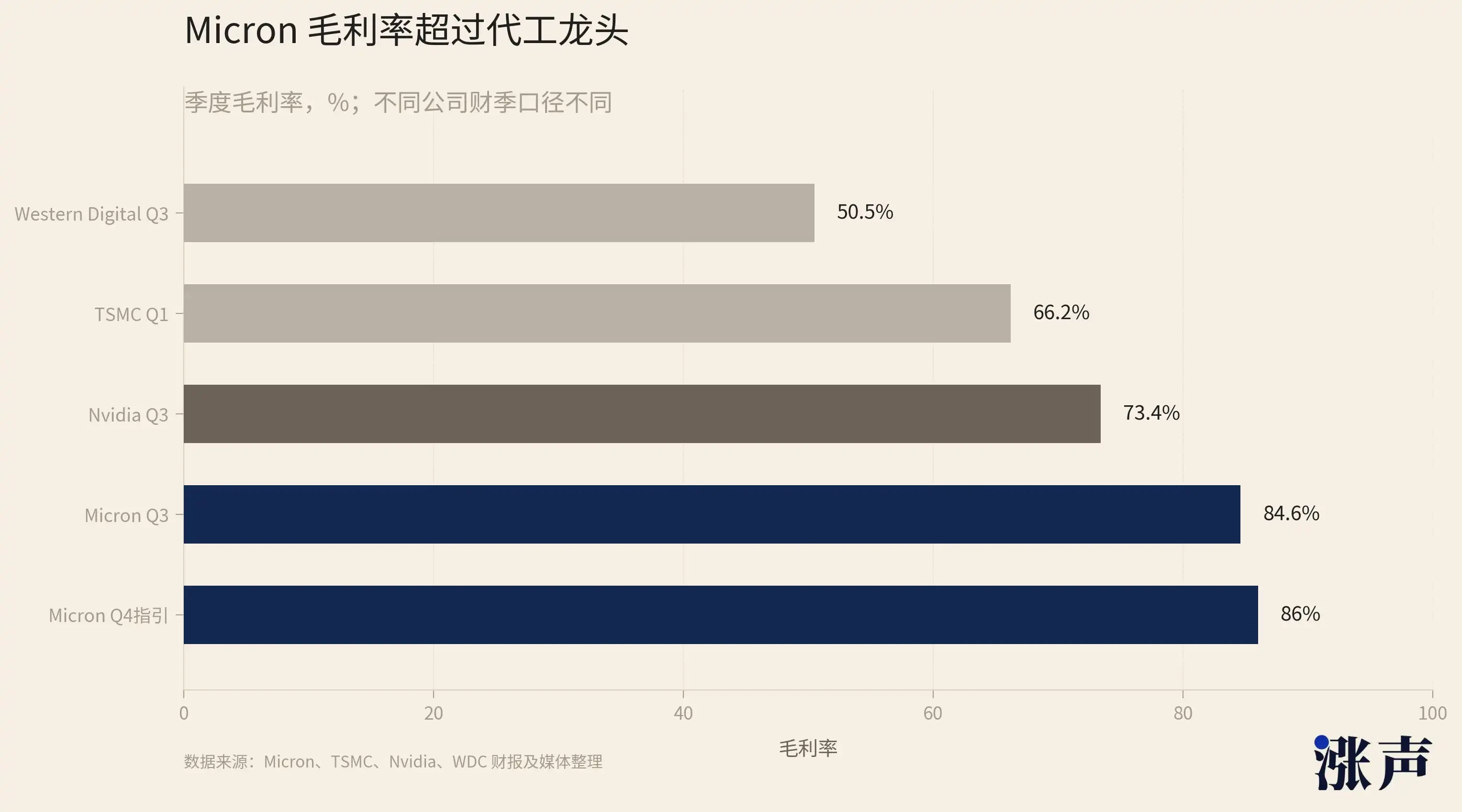

そして銃の強さは後者の調子を置きました。 その最も重要なメッセージは、本社の過小評価ではありませんが、Q4の$ 50億所得、マオリ率の86%へのガイドです。

このガイダンスは、価格が高騰するだけでなく、加速している市場を知らせるためにタンタルです。 後者の4社が、異なる市場で明らかにされた同じ傾向であり、異なる製品構造を使用して誤った光を検証または検証します。

まずは7月16日、新聞に電気工事があります。

保存されていませんが、AIチップサプライチェーン全体の底面です。 INWEDA の GPU、JB のカスタムアクセラレータ、AMD のデータセンターチップ、その生産ラインから来るすべての。 質問に対する答えは、ストレージの質問よりも低いです。AIチップの容量ネックが開いているかどうか。 Q1 所得は、同じ期間に40.6パーセントの増やし、1セントあたりの66.2のMĀORI率とラウンドの売上高の74パーセントのための高度なプロセスの会計で増加。 Q2は、39億ドルから4,200億ドルまでの収益を直接受け止めています。

ビルドアップとデスクのストレージの間には多岐にわたる関係があります。 高度なクリスタルサークルを販売するたびに、AIアクセラレータダウンストリームがあり、追加のアクセラレータごとに、いくつかのHBMブロックがあります。 Vera Rubinプラットフォームの単一のGPUは、以前の世代のHBM容量を組み合わせました。 より多くの電力が生成され、ストレージ容量がきつく。

7月23日はサムスンの財務報告です。

15 クーポンは、約88.3兆ウォンの営業利益を持っているサムスンQ2を期待します, のビジネス利益 66% 以上. 全部を行う携帯電話のパネルのコンポジットグループ、利益率はストア部門によってこの位置に引き出されました。

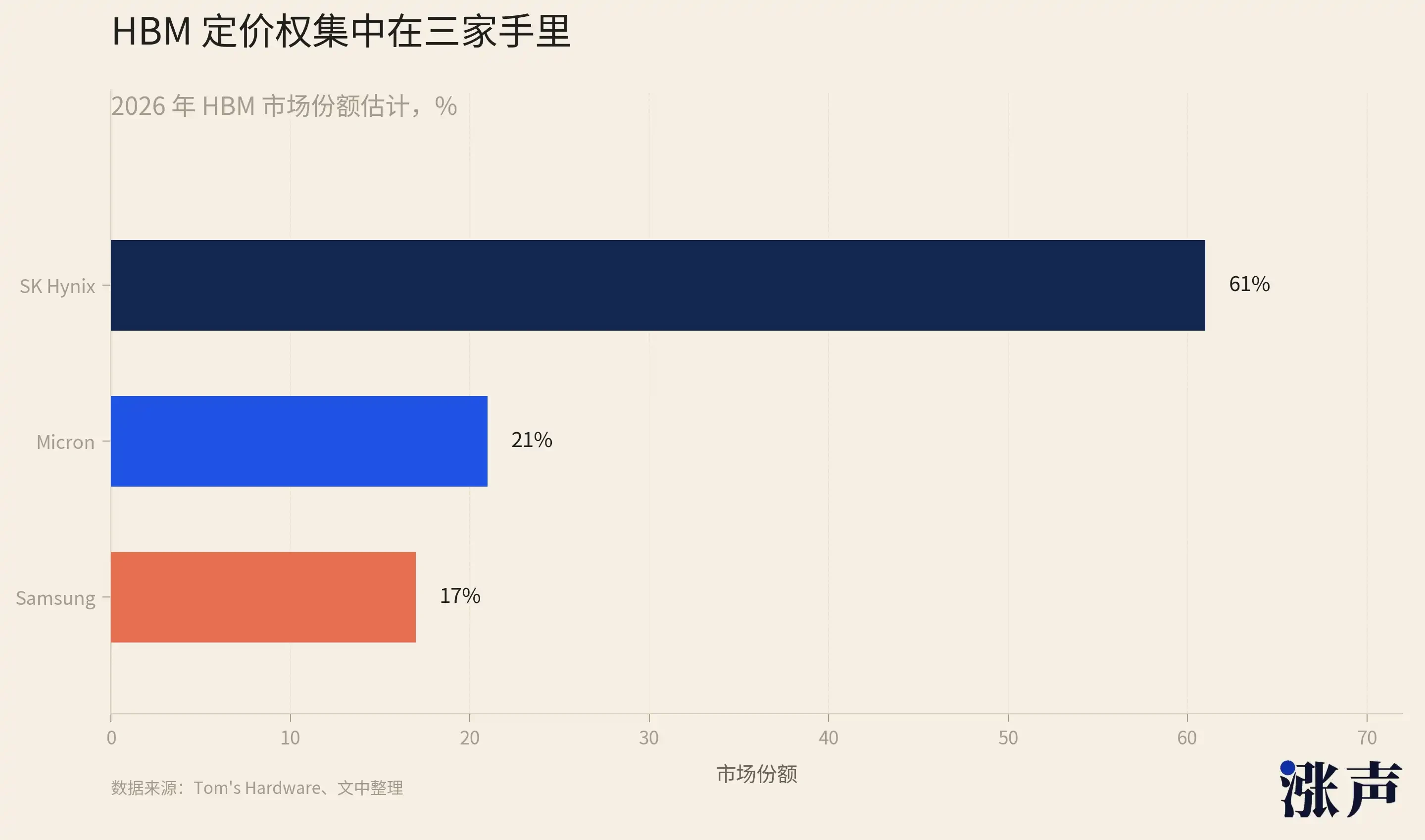

しかし、サムスンの財政は利益の数字ではありません, しかし、HBM4. HBM市場でのSamsungのシェアはわずか17%で、ヘラクレスの62%と美容ライトの21%の背後にあります。 HBM4 インタージェネレーション スイッチングは、ギャップを閉じるために3つの星のための唯一のウィンドウです。 Q1は会議で少数の非常に特定の発言をしました:HBMの販売はQ3から始まるHBMの販売のパーセント以上50のために占める2026およびHBM4の同時に3回以上増加しました。 ミグァンは、HBM4 36GB 12-Hi がすでに量を生成し始めたことを明らかにしました。 HBM4で3枚のカードバトル、1年後半で最も興味深いカードです。

7月29日、同日、ヘラクレスと西洋データ。

HERCULESのQ1は、テキストブックレベルにあります: 四半期の収入 52.6 兆が増加しました 198 パーセントあたり、ビジネス利益 72 パーセント/ ネット利益 77 パーセントあたり. ハードウェアメーカーは、77%の純利益率、約25%のりんご、約58%の英国のウィダを持っています。 Q2クーポンの一部は1セントあたり80の利益率を予測します。 メイゴーンは、ビルドアップの先の利益率の81.2パーセントを達成しました。 ヘルカルスは、HBMのシェアの最初のプレーヤーとして、Q2はおそらくアメリカの光よりもスコアを渡す。 サムスンとヘラクレスQ2の複合営業利益は1.5兆ウォンを上回ることが期待され、四半期だけで3つの巨人の複合利益が更新されます。

欧米のデータは、Q4、DRAM、HBM、Pure NAND、SSDと同じ日です。 AI ストレージのニーズの別の次元を提供します: 理由 KV キャッシュは、大量の SSD が必要です。 Q3のクラウド所得は、年から年にかけて48セントで増加し、マオリの割合は50.5パーセントです。 西洋データとディスカバリー・モディは、2026年の500年目で最高の2つの株式であることを言及する価値があります。 NANDラインの成長はDRAM暴力ではなく、まさに同じ方向です。

AIが大量から贅沢に貯蔵を回しました

株式の価格は高く、PEは低く、お金は爆弾以上のものです。

これらすべてが持続可能であるか、または他のお祝いのサイクルが崩壊するかどうか疑問に思います。

また、Gitrini Researchの半導体ジュカンの解析をご覧いただけます。

2024年初頭に、Q1、Hercules、MigwangがDRAM株式や株式価格のポスト・エマージ時代、Citriniチームが勝者と呼びました。 その後、2つの株式はそれぞれに数回から10回まで上昇しました。 ストレージのこのラウンドについてほぼ右です。 今年は6月初旬、市場におけるポジションの詳細な説明もあります。 ブリティッシュ・ルビン・サーバーのメモリ構成の調整に関するSemiAnalysisによるレポートを転送し、メイレイやヘラクレスに目に見える表面圧力を同日に置いた。

ジュカンは「価格が上昇する」という短期的な判断ではなく、AIは大量から高級品まで記憶を回しました。

まずは60年続く曲線を破った。 1957年~2020年にかけて、約5年ごとに1回程度に落差したグラム当たりのDRAMのコストが上昇し、価格が永遠に落ちていました。 これは、業界全体の競争力のあるパターンと評価フレームワークがベースであるストレージ業界のボトムラインです。 ジュカンは、AIのHBMの要求が完全にこのパターンを破ったことを指摘しています。 製造業者は、より複雑なプロセス、よりシリカ領域、および従来のDRAMの供給に能力をシフトしました。

メーカーのどれも従来のDRAMに戻ってHBMの生産ラインを移すことを計画しています。 単純な理由は、HBM の利益は通常の DRAM よりもはるかに高いことであり、合理的なメーカーは、非営利製品に戻って高い収益ラインを取引しないということです。 これにより、AIが必要とする限り逆転できない構造現象にサイクルから供給制約が変化します。

そのため、HBMストレージの一定価格が長くなります。

HBM のフルイヤー ボリュームの価格は、メーカーに強い利益の可視性を与える、年の初めに主に交渉されました。 TrendForce はこれを確認します: Q1 従来の DRAM の契約価格は 2026 年に 90 から 95 まで増加します。, レコード時間以来最大の単四半期の増加, Q2 は上昇し続けます。. 通常の DRAM サイクル価格の増加は、通常 4 と 6 四半期の間持続します。, ラウンドがほぼ 8 四半期を上昇. モーガン DRAMの価格が4年連続で上昇する可能性があると述べた。これは業界史上なかった。

そのため、ストレージがバルク商品から高級商品に変更されたとほぼ言えるでしょう。

高級品と商品との最大の違いは価格です。 大規模なコモディティの価格は、すべての人のために拡大することができるマージンコストによって決定され、利益は最終的に競争で拭き取られるので、低評価を伴う。 高級品の価格は、希少性と価格の権利によって決定され、供給は制御され、利益は長期にわたって高ままであるので、プレミアムは割り当てられます。 "PE LOW EQUALS THE TOP"の古いルールの前提は、利益が長期下落トレンドに戻ることです。 しかし、トレンドライン自体が周りに回っている場合、それがオープンな質問である場所に戻ります。

初期の矛盾に戻ります。 株式価格は歴史的に高く、評価は歴史的に低いです。 市場は依然として、バルクコモディティの古いフレームワークを使用して高級品になった業界を価格設定しているため、この異常は存在します。 ミグァンは、この古いフレームワークを84.9パーセントの財務見積もりとマオリのレートの1セントあたりの86で槌で打ちました。 戻らないと、PE5〜10倍になるのは間違いです。

つまり、増加が高ければ、ストレージユニットは高価ではないと私たちは信じています。

HBMの後、NANDは本当のメインコースですか

各イベントのターンは途中に行き、市場は同じ質問をします:誰が次のリレーですか。

HBMとDRAMは、ストレージのこのラウンドの絶対的な主役です。 3つの巨人の膨らみは基本的に頭の上にあり、NANDは一致として使われています。

しかし、あなたが供給と需要構造に密接に見れば、あなたは偽りのない何かを見つける: NANDはバイオレットとして使用され、おそらくメインコースであり、それはHBMよりも少し重要である。

HBMの火災が起きる理由はまず言う。 HBMは、HERCULESが62%の市場シェアと77%の純利益を達成し、高い単価、高い利益および高い技術的な障壁のAIの加速器カードの設計です。 これらは事実です。 しかし、HBMは1つの特徴を持っています:その供給はタイトですが、拡張への道は明確です。 サムスンと三幸は、HBM4とHBM4Eが世代から世代まで登り、ヘラクレス、HBM4、HBM4Eを追いかけている能力を築き上げるために、HBM4はHBM4に精通しています。 供給は可視率で増加します。, 唯一の一時的に需要のペースを維持するために失敗。

NAND工場は、長年にわたって展開していません。

NAND価格の2022〜2023ラウンドで、すべてのプレイヤーは怖かった。 チャン・マン、WESTERN DATA、SAMSUNG、HERCULESのNANDに費やす資本は非常に低く、新しい生産ラインは2027年まで遅れていました。

HBMとハイエンドのDRAMに費やす循環能力と資本の結晶を優先し、NANDに残った資源を削減しました。 Mizuokaは、消費者向けビジネスをシャットダウンし、企業やGPUグレードのストレージにすべての容量を入れます。

NANDの供給は欠落していますが、需要が高いです。

大規模なモデル推論では、KV Cacheとデータスループットの大容量が必要です。これは、企業レベルのSSD(eSD)の爆発的な要求を直接作成します。 2026 Q1では、グローバルESD所得サイクルが86パーセント増加しました。 一方、HDD不足。 メカニカルハードドライブの供給は均等に締まり、データセンターは、高容量SSDでHDDを交換し、NANDに元の要件の一部を転送することを余儀なくされました。

クラスターエレクトロニクスのCEOは、「すべてのNANDメーカーは2026年に販売されたと言いました。 また、全てのNANDの生産が2026年頃に完売したことを確認しました。 1Tb TLC NANDの価格は、約$ 4.8 7月2025から約$ 0.7に増加しました。 2025の最後に、数か月で倍増しています。

HBMは重要ですが、供給は明確な方法で増加しています。NANDは重要ですが、供給側は大きく増加しています。 HBMのストレスはアンチドートを持っていますが、それはただ遅くです。NANDのストレスはまだしばらくの間、部屋がないので。 この観点から、NAND の供給と需要ギャップは、HBM よりも硬く、価格はより持続可能である可能性があります。

そして、それは2026ロゴ500の2つのベスト・パーフォーミング・ストックがHBM DRAGON HERCULESではなく、それは美しさの光でありながら、純粋なNANDとSSD西洋データだけでなく、それから壊れています。 市場は、ほとんどの人が気づいていない場合を除き、四半期表からフィートの投票でメインシートにNANDを静かに動かしました。

もちろん、NANDにはリスクがあります。 HBMはAIアクセラレータカードを持っているのではなく、ただ結ばれる必要があり、下流の需要はまだ消費者の電子機器の循環変動と混合されます。 NANDのスカースカルスロジックは、AIの推論とHDDの交換ニーズの持続可能性に優先されます。 少なくともこの時点で、NANDは契約価格、株式サイクル、生産を拡大するための意欲の面でHBMよりも純粋です。