なぜ誰がデファイ保険を購入しませんか

補償の伝統的な保険の拒否に対処するためのインテリジェントな契約であると考えられたDeFi保険は、高いリスクの相関、保険料の侵食、資金不足、補償メカニズムの欠乏のために効果的な市場を作成するために練習することは困難でした。

原題:誰もデファイ保険を購入しない

Thejaswini M A、トークンディスパッチによるオリジナル

原文:ルフィ、フォーサイトニュース

「安全はコツであり、」市場のほぼ全員が合意しました。

みんなが考えるものです。 Sinnoxは、医療記録をレビューせずに直接拒否できるアルゴリズムを開発しました。 ユナイテッド・ヘルス・インシュアランス・コーポレーションは、アルゴリズムで定められた期間の満了後、医師の医療アドバイスを完全に解散し、ケアの支払いを中止しました。 従来の保険の事業モデルは、常に顧客の資金の収集、それらからの株式の保持、およびクレームの決済を妨げるしきい値の層の確立されています。

銀行預金は、連邦預金保険株式会社(FDIC)によって保証されますが、最大支払額は、1934年の設立以来、ほとんど調整されていない基準である$ 250,000です。 証券投資家保護株式会社(SIPC)は、口座資産がその値を超えると、保証が無効となります。 公共の知覚における保護レベルは現実から遠くにあり、補償の支払いの天井は、保険会社によって一方的にのみ設定されます。

DeFi の保険は、この痛みを伴うポイントを一度、そしてすべてに対処することを期待しています。スマート コントラクトの用語がトリガーされ、補償の自動執行、および人工的な悪意のある損害賠償のためのスペースを排除することを提供、仲介を削除します。

しかし、現実は、ほとんど誰も支払うことではありません。 保険料は、保険料の控除後、有意に経済的利益を損なうことができ、残りの利益は、単にユーザーによって生まれた投資リスクに一致しません。

この紙は、市場の現在の状態を説明し、誰もがそれを対処したい場合でも、ハードシップのコア原因を逆転することが困難である理由について説明します。

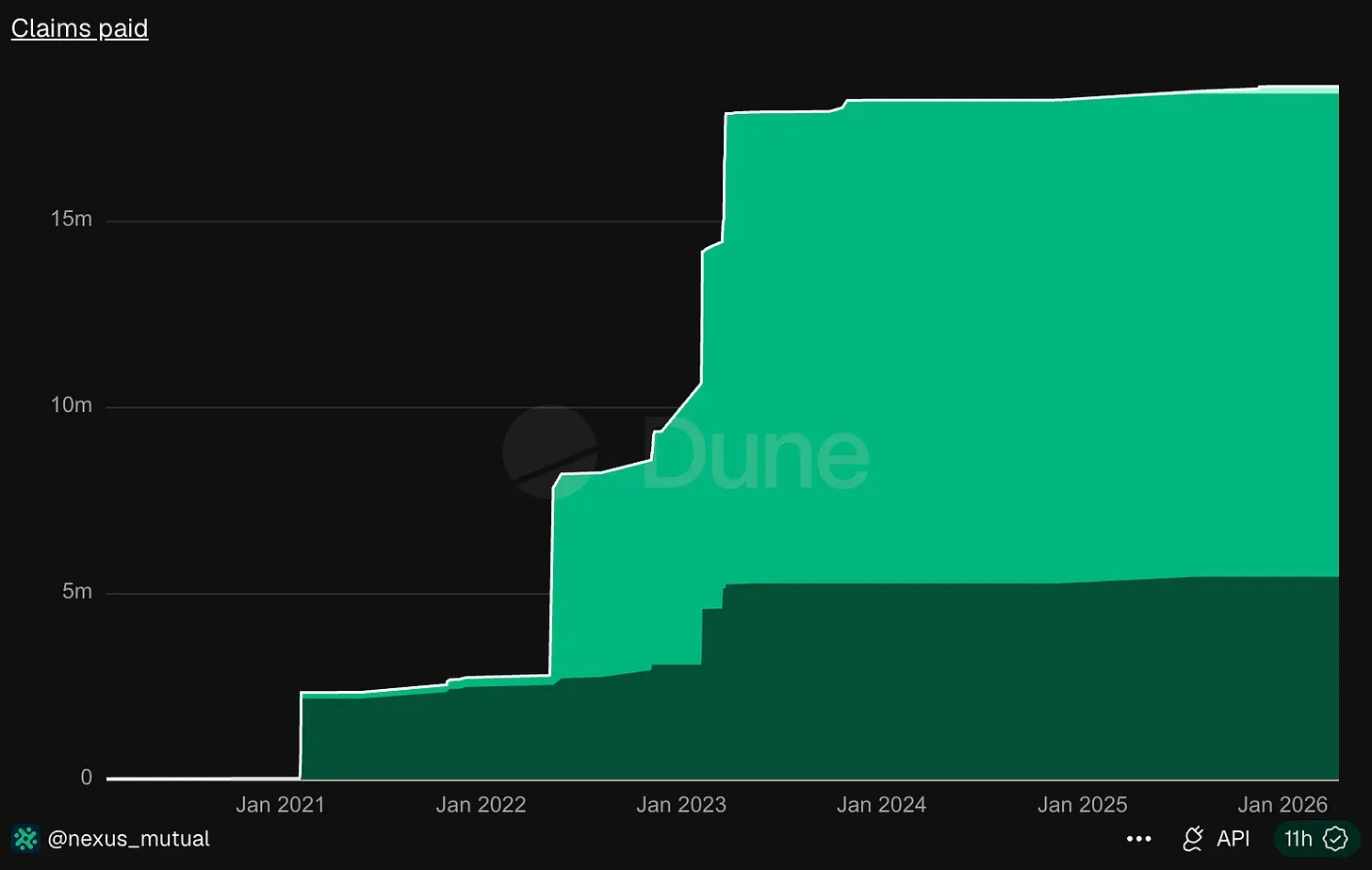

ネクサス・ミューチュアルは、現在、最大規模のデファイ保険サービスプロバイダーであり、2019年の設立以来、わずか18億ドル超の累計の合計です。

ソース:デューン分析

2026年4月、Kelp DAOはハッカー攻撃の対象となり、損失は2億2,200万ドルに及ぶ。 この場合、単独で盗まれた金額は、このヘッド保険機関の7年間の首相の補償の16回です。

これは、従来の保険による補償の狂気の拒否の現状のquoは非常に異なっています。 従来の保険は高い保険料を集めていますが、決済を阻止する力ですべてを行います。そして、DIFは、投資家が保険を奪うことを喜んでいるという事実に非常に少し稼ぐ。

従来の保険は、そのコアのリスクが互いにリンクされていない状態で、安定した方法で動作させることができます。 1つの家の火災は、他の家に損害を与えませんでした。 保険会社では、保険料を1万人に販売し、1つの火災の決済は、全額の保険料でカバーすることができます。 しかし、DeFiはこのようなリスク管理メカニズムを持ちません。クロスチェーンブリッジの違反などの故障、セキュリティインシデントを予測し、ボトムアセットに依存するすべてのプールと融資契約を解除します。 2023年3月、USDCが故障したときに、担保としてUSDCを使用するすべての合意が影響されました。 DeFiは、危険性が高く、安全事故による損失にのみ侵入し、プールはバックグラウンドをカバーするために十分に資金を供給することができます。

2023年3月、ユーラー・ファイナンスは197万ドルを盗まれ、チェーン・リスクは急速に広がりました。ユーラーの流動性トークン、利回りの議定書の緊急閉鎖、および逆の財政のような他のプラットホームは、また影響されました。

契約にセキュリティギャップが生じた場合、複数のプロジェクトをこぼす傾向があり、一日中過度の事故は、保険プールを直接排出して株式全体を支払うことができます。

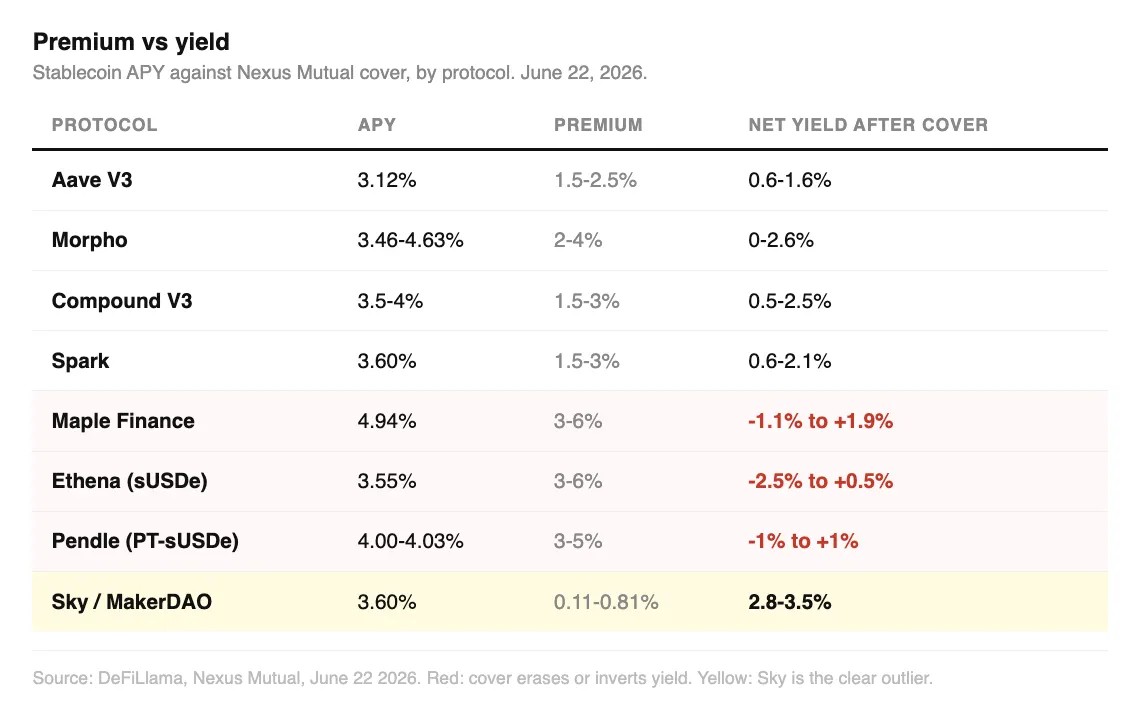

私はネクサスミューチュアル、InsurAceの現在のプレミアムレートをcollatedしました。保険契約の元の年間化学的利点と比較して:USDCは、約3.14パーセントのAave V3堆積物から毎年獲得し、1.5パーセントから2.5パーセントの保険カバレッジ、および1セントあたり0.6パーセントのプレミアムを控除した後、純利益。 投資家は、チェーンセキュリティのリスクを実行し、最終的には普通の銀行貯蓄よりもわずかに稼ぐ。

Morpho、Compund、Sparkの収益は、年間3.5パーセント〜4セントの化学的収量と、利益の1分の3分の1と1の半分の間のプレミアムと、まだ小さな利益にもかかわらず、お金のための非常に低い値で、類似しています。

メープル金融機関の貸しプールの年間収入は1セントあたり4.7です - 1セントあたり4.90、保険料は1セントあたり3 - 6セント、保険料の範囲後の純利益 - 1セントあたり1.1 - 1.9パーセントです。 エテナ ' s 年間獲得 3.6 パーセント - 4 パーセント, 3 パーセントのプレミアム - 6 パーセント, 純利益 - 2.4 パーセント - 1 パーセント. これらの2つのプラットフォームでは、保険が購入され、極端なケースでは、投資家のプリンシパルは失われています。

旧MakerDao(スカイ)のみが見えました。 貯蓄製品の年間化は3.6パーセントあたりで、最低1セントあたり0.11の保険料で、一般的にデファイのリスク基準として市場で認められ、売上高は1セントあたり2.8 - 3.5パーセントで維持され、大部分は保持されています。

プレミアム価格設定は厳密にリスクレベルに対応している間、新興プラットフォームプレミアムは高すぎて、ユーザーが求めている高いリターンを直接消費します。

保険を選ぶために暗号化された投資家のために怠惰または無謀ではありません、そして、ほとんどの場合、保険の購入はゼロと等しいであることを知っています。 すべての DeFi の預金者は、明日の完全な保険のカバレッジを取ることを選択しても、業界全体が需要を吸収することができません: Nexus の相互の総プールは約です $81.56 百万, 業界全体で効果的な保険のカバレッジ最高レベル $ 81.5 百万, 主な合意ロックイン資産は、数百億ドルで、供給と需要間のギャップを持ちます。

ケlp DAO レベルで大規模なセキュリティ事故が発生した場合は、単一の決済は、単に業界における保険料の大部分を空にします。

業界プールの脆弱性を明らかにし、市場全体としての$ 18百万の合計の歴史的決済は、下書きの予備を貫通するのに十分な特に高リスクイベントを経験したことはなかった。

ユーザーがNexus Mutualで決済のためのアプリケーションを提出した後、賞に投票するすべてのプラットフォーム所有者までです。 決済の恩恵に投票したメンバーは、決済が失敗した場合、直接資産を失うことになります。 この機構は、補償の拒否の自然な原因です。 従来の保険は、保険会社とクレームコミッショナーの残高を具体的に作成し、DIFデザインは同じグループと所有権の責任を兼ね備えています。

2008年の金融危機に先立ち、金融リスク・プライシング・エージェンシーは、米国各地の家庭の価格のクラッシュが起こらないという観点から、その経験を積んだことがなかった。 AIG、保険の巨人は、リスク保証契約を大規模に売却し、市場の危機が本当に故障したときに、それは完全に不公平でした。

米国政府がFDIC銀行預金の保険政策を導入するまで、一般預金者は資産のセキュリティを持っていません。 グレート・デプレッションは、政府が銀行の運用の義務的なコストとして設定されている銀行の保険を課すように強制しました。

DeFi の領域では、Aave、Morpho などの契約を保険を購入することは、スマートコントラクトの展開が許可されていないし、プロジェクト上のリスクセキュリティを損なう可能性のある被験者はいません。また、業界全体のボトムアップメカニズムの欠如につながります。

ネクサス・ミューチュアルの歴史における3つの最大の決済は、FTXサンダーストームの2つのインスタルメントで約$ 7.3万ドル、トライベダオの盗難に$ 3.4万ドル、ユーラー・ファイナンス・ハッカー攻撃で$ 3.4百万でした。 一緒に、3つの金額は、プラットフォームの7年間の累積合計$ 8.6百万とほぼ同じです。

相互保険プラットフォームは、リスクの前身制御に移行し始めています, そして、ジョイントImmefi, Cantina, Sherlockと他のセキュリティ監査機関は、ギャップ保証製品を開始しました, 唯一の 20 合意に当事者の部分に重要なギャップのボーナスのパーセント, 残りの資金はNexus Mutualの下で行くと, 侵害をクリアし、ソースから盗難を回避するために白帽子ハッカーを動機づける事前融資. 同時に、Nexus Mutualは、コンプライアンス保険倉庫をデプロイするプロセスにあり、保険容量を補うために、外部資本のより大きなボリュームを導入することにより、プールを再保険を回復させるための暗号化されたリスクを再保証しようとしています。

2025年3月、カンティナは独立した元の合意保証製品を発売することにより、さらに一歩足を踏み入れました。しかし、ループホールは自発ハンターによって事前に検出されなかったにもかかわらず、契約のユーザーはハッカー攻撃後にまだ補償される可能性があります。

上記のトランスフォーメーションアクションのどちらも、本質的にコアリアリティを認識しています。チェーンの所有権の欠如は、チェーンのリスクをカバーします。 プールが小さすぎて、リスクが非常に相関的であり、主張者はプロバイダと同じグループにあるため、3つの硬い傷は撲滅できません。

DeFiLlamaのNexus Mutual のs lockdownは$81.56百万に、DeFiの保険トラック全体の市場シェアの85パーセントを表します。 残りの仲間は縮小し続けています:InsurAceのピークロッカー、$ 150ミリオン、わずか$ 1.32百万を残し、2022のUSTの落下後に完了した1つの主要な決済。 Sherlockプールは、年間$ 60百万から$ 505百万の収縮を縮小し、Unslashed Finance、数百万ドルは、2024年末に更新されなくなった古いコードにトラップされています。 残りの保険アイテムは、完全に閉鎖またはビジネストラックが変更されました。

すべての船をサンゴ礁に警告する灯台は、通過する船舶からユーザーの手数料を集めることができないため、灯台の建設のための自発的な資金を得ることは困難です。 利点は、すべてによって共有されます, コストは、ビルダーだけで生まれながら。

DeFiの保険の価値は、危機の広がりに踏み込むことからアカウントのチェーンを防止するために正確にあります。 暗号化された市場資産は非常に相互連結され、全体的な市場の安定性は所有者が同時に保障されていればだけ維持することができます。 しかし、誰もが他人に保険を取り出すことを期待している場合, そして、彼らは自分自身の保険のコストを負担しないことを望んでいる場合, 最終的に保険とリスク保護システムが所定の場所に置かれることはありません. 積極的な保護をすることなく、資産を保護することはできません。

オリジナルリンク