超液體十字路口:跟隨Robinwood還是繼續納粹經濟范式

交易量和NASDAQ的差值的十倍?

夏恩達·德文斯的原著

全国人大代表信息-夏 Syria

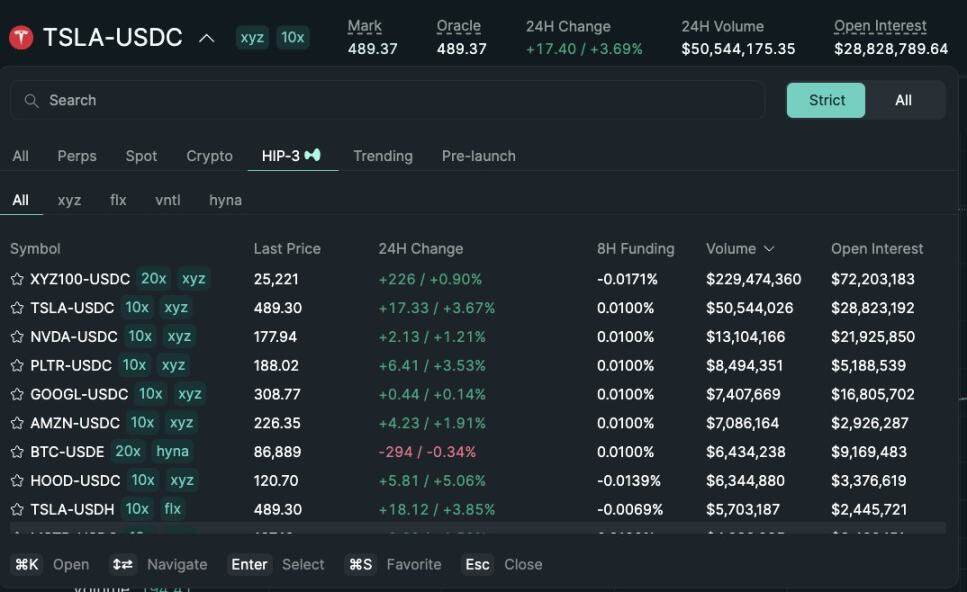

超液體的可持續合同和解已經達納斯達克, 最近30天, 平台已清算, 面值為205.6億美元(每季轉成617億美元年化規模), 但只有803萬美元。

其盈利模式类似于"批发交易港口"。

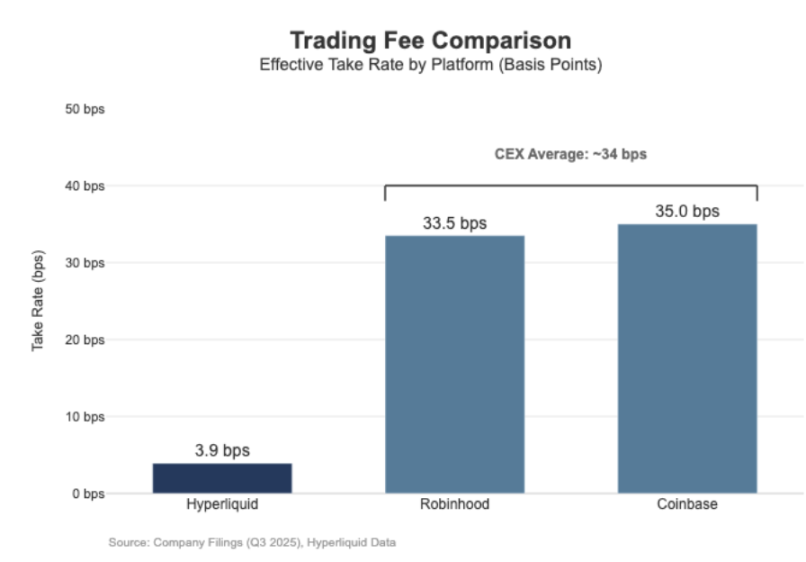

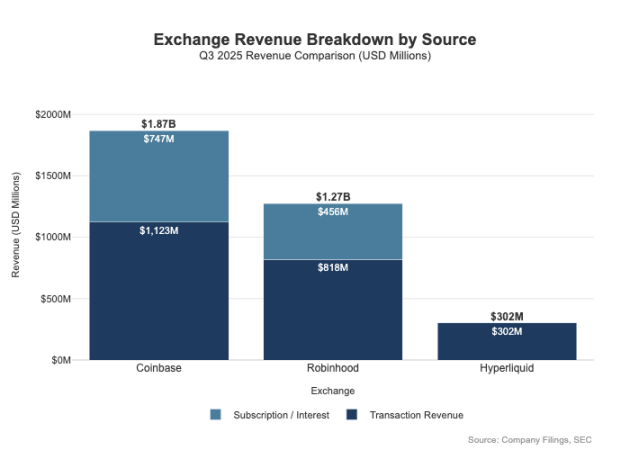

相形之下, Coinbase 在2025年第三季度報道總交易额295億美元, Robinhod在加密金幣交易中顯示了相似的"零售盈利"模式:加密金幣中800億美元的名义交易產生了2.68億美元加密金幣交易收入,暗含的流程率為33.5基點;同时,平台在2025年第三季度的股票交易名义价值达647億美元。

兩者之間的差異不僅反映在比例上, Robinhood在2025年第三季度收到了7.3亿美元的交易收入,此外还有4.56亿美元的净利息收入和8800万美元的其他收入(主要来自Gold订阅服务)。 超液體仍然高度依赖交易費。

此區別主要是由「分歧」造成的: Coinbase和Robinwood是透過平衡表和訂户賺錢的「經紀人/發售人」; 在傳統的市場结构中。

经纪和交流模式的分离

傳統金融(TradFi)的中心區別是"分配"和"市場"兩端的分離. Robinhod和Coinbase等零售平台在「分配層面」, 在這個階層, 價值權限在结构上是有限的, 交易執行鏈中的競爭也逐步走向「大商業經濟模式」(即利潤空間正在大減)。

1 经纪=分销+客户平衡表

经纪人控制客戶關係 大部分使用者不直接在史塔克的接受下進入市場,而是通过經營商:經營商負責開立帳戶,托管資產,存款/風險控制,客戶支持和稅務文件的處理,然后直接訂單到特定交易網站. 這個「客戶關係擁有權」

- (a) 相关的基金余额:現金折付、金融券利息、证券借贷收益

- 服務包:訂户服務、捆綁產品、銀行卡服务/咨询服务

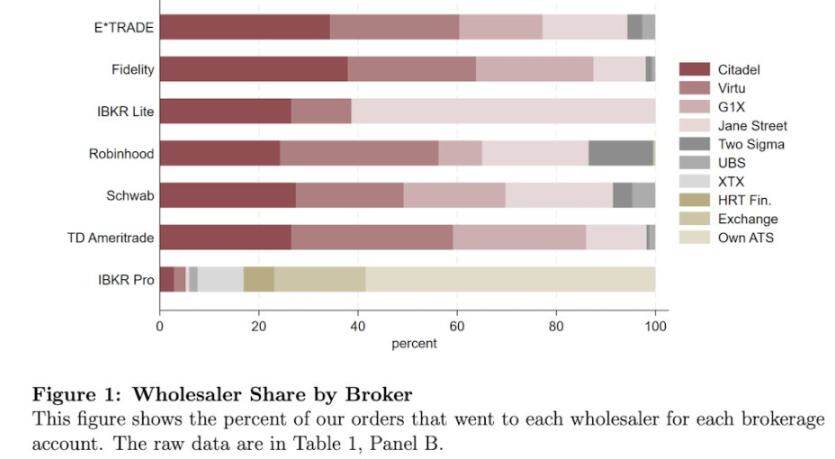

- 秩序路由經濟 : 经纪商控制交易流量,并可以在路由鏈中嵌入支付份额或利益分享机制。

經營商能賺到超過交易的利润。

Exchange = 命令匹配 + 規則系統 + 基础设施, 受上限限制的流程率

交易所负责經營交易房地,其核心功能包括訂單配對、制定市場規則、保障确定性执法以及提供交易連結。 其利润来源包括:

- (a) 交易費(在高度流通的產品中,由于競爭,收费仍然很低)

- 重新入住/流动刺激方案(大部分公用費常常退回給市場商家以吸引流动性)

- 市場資料服務、交易連接/伺服器托管服務

- 列出服務費和索引。

Robinhod的訂單路由模型清晰地反映了這個結構:經紀人(Robinhod Security)控制使用者, 其中「分配級」是高毛利連結, 它控制使用者的存取。

NASDAQ是一個「低毛利層」: 其核心產品是「最商品化的交易執行」及「排隊權」。

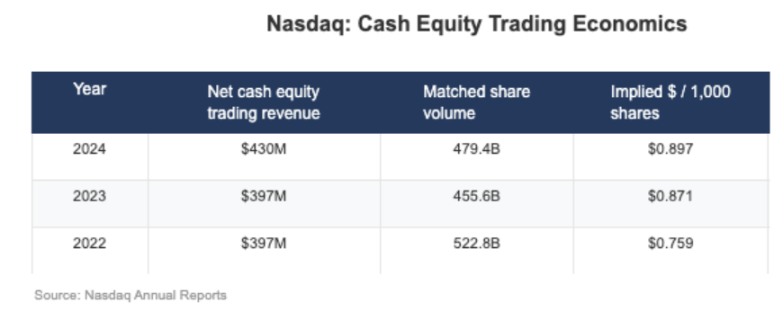

從NASDAQ的披露中可以看出,其股本生意的“隱化净現金收益”只有每股0.001美元(即每股1000美元中1美元)。

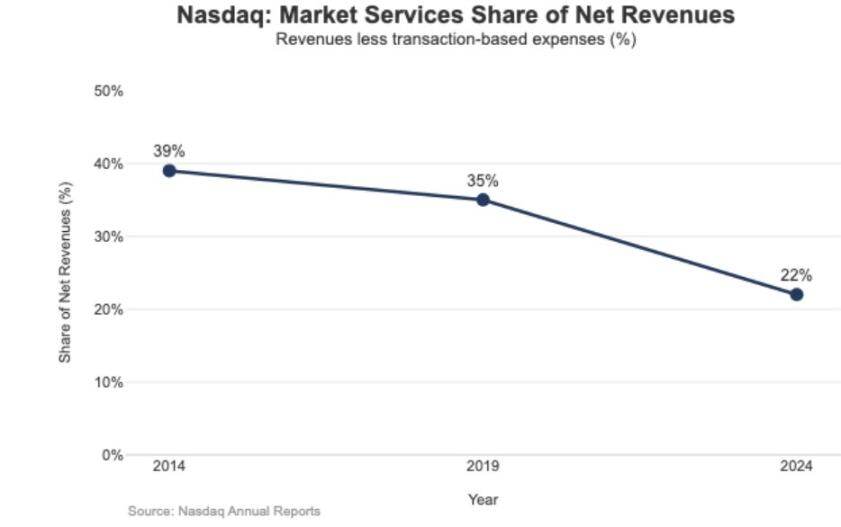

低毛利人的戰略影響也反映在纳斯达克的收入结构上: 2024年,"市場服務"收入达到1020亿美元,仅占总收入46.49亿美元的22%;这一比例2014年为39.4%,2019年为35%. 這個趋势顯示NASDAQ正在從「依赖市場交易的企業運作」轉而為「更可持续的軟體/數據運作」。

超液态

超液體4個基點的實際處理速率符合它的策略, 平台正在建立「納斯達克」: 使用「市場主/獨家雇主」的定价模式。

兩種「傳統金融」類型的獨立設計

1. 无照经纪商/分销水平

「建築碼」讓第三方接觸到核心交易網站, 其中,永久合同的第三方装卸費最高為0.1%(10個基點),分點為1%,收费可按單项單列——設計造就了"分配競爭市場",而非"單列APP獨占"。

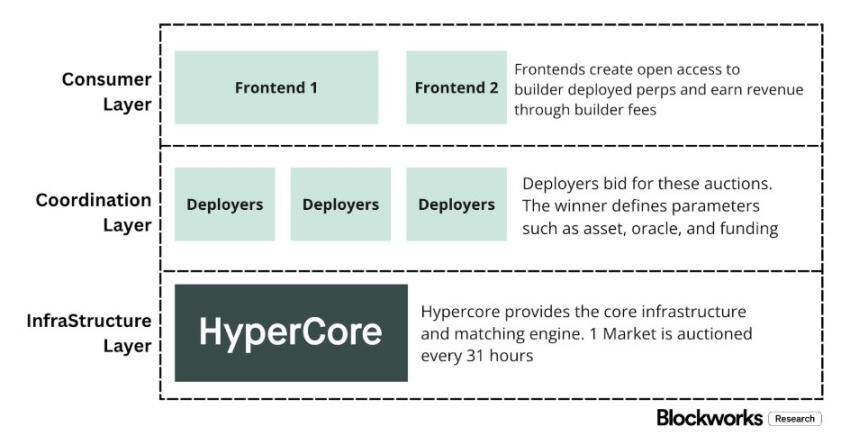

(HIP-3)

在傳統金融中, 交易所控制上市權和產品的建立; 而HIP-3"外部化"此功能: 開發者可以以部署 HyperCore 科技倉庫為基礎, 從經濟角度來說, HIP-3將交易網站和製作商分享收益的机制正式化, 現場的部署方和HIP-3续约合同將會得到所部署資產交易費的50%。

"Builder Codes"在發售端有效:截至12月中旬,约有三分之一的使用者在通过第三方的前端而不是官方界面交易。

也對交易地的費用產生了可預知的壓力:

- 價格壓縮:多項前端分享後端資金

- (a) 失去盈利能力:前端控制開立帳戶、包装服务、订阅和交易的过程,并占据了"经纪人"的毛利地區,而Hyper Agroup只保留了"交易地"的毛利人低收入

- 战略路由風險 : 如果前端發展成「跨平台訂單路由器」。

超液化公司(HIP-3)和建築商(Builder Codes)率先設置「低毛利市場」, 如果前端繼續擴張,他們會逐步控制"使用者端價格","使用者保留通道"和"路由聲音",從长远看,會對超液體的服務速率造成结构性壓力。

捍卫分配權和扩大非交换利得

超液體面临的核心風險是「商品化陷阱」: 如果第三方的前端以低于官方介面的价格繼續吸引使用者,并最终達成"跨平台路線",平台將被迫轉而采用"批發實施經濟模式"(即盈利空間繼續縮小)。

透過最近設計的調整。

1. 分配防禦:在官方介面上保持經濟竞争力

之前超液體曾提出「承諾的HYPE代碼將得到最高40%的費用折扣」, 外界發售渠道直接失去补贴, 同時,HIP-3市場最初只通过"發展者"發售,並未在官方前端展出;目前已被列入官方前端"限制清單". 這一系列的動作發出一個明確的訊號, Hyper Advanced 仍然保留了"發展層面"的無證性格。

USDH:從"交易牟利"到"资金牟利"

以收回已耗盡的「穩定的貨幣储备收益」。 預備收益的50%分給超液體, 美援署交易市場的設計, 超液化資源公司愿意提供「單一交易的合資」。

3. 投資存款:引入"机构中介金融經濟"

套期保值机制讓現金與长期合同的保值相协调, 超液體會收取借款人10%的利息 協定的經濟模式與「利率」及「利率」相關。

超液體,通向中介經濟模式的道路

雖然超液體的貿易量已達「主流地點」, 和Coinbase, Robinhood的缺口是结构性的:零售平台处于"經營商水平",以控制使用者關係和基金余额,并通过"資金,闲置基金,訂户"等多個利潤集團实现高水平的毛利人;純交易场所以"交易執行為核心產品"为基础,而"交易執行"則因流體競爭和道路弹性而注定要商业化,而利潤空間在持續萎縮——NASDAQ是傳統金融中此限制的典型例子。

透過「建築代碼」與「產品創作」(HIP-3), 但這種結構的價格是「經濟外溢」: 如果第三方的前端控制「综合定价」和「跨平台路由器權」。

但最近的行動表明, 平台正在自覺地轉而使用「預定分配權」和「擴張收入结构」(不再依赖交易費), 例如,"外部前端低價競爭"不再有补贴,HIP-3市場整合到官方前線,并加入资产负债表資源. 引入USDH(USDH)是將"保留地"融入生态學的典型案例(有50%的拆分和費用折扣);组合债券引入了"資金經濟",方法是"收取借款人的10%利息"。

目前超液體正走向「混合模式」, 這項轉變既減少了陷入「分離式低毛利陷阱」的風險。

2026年,超液體面临如何走向「中介經濟」的中心問題, 國防部是最直接的試驗案例, 目前供應量約1億美元, 更明顯的替代方案是「官方介面預設設定」, 例如將约40億美元的USDC基數基金自动轉換成主要穩定的貨幣(類似於將USDC自動轉換成BUD模型的貨幣)。

如果超液化公司想要取得一個「經紀人層級的利潤池」, 它必須采取「經紀人類型行動」。