Pendapatan DeFi musim dingin: lumpur likuiditas, penyusupan menyusut, arbitrase tidak ada pintu

Apakah itu siklus sederhana fluktuasi atau pasar mengalami perubahan struktural

Pos ini adalah bagian dari liputan khusus Protes Suriah 2011

Akhir sebuah siklus sering dimulai dengan indikator yang paling halus。

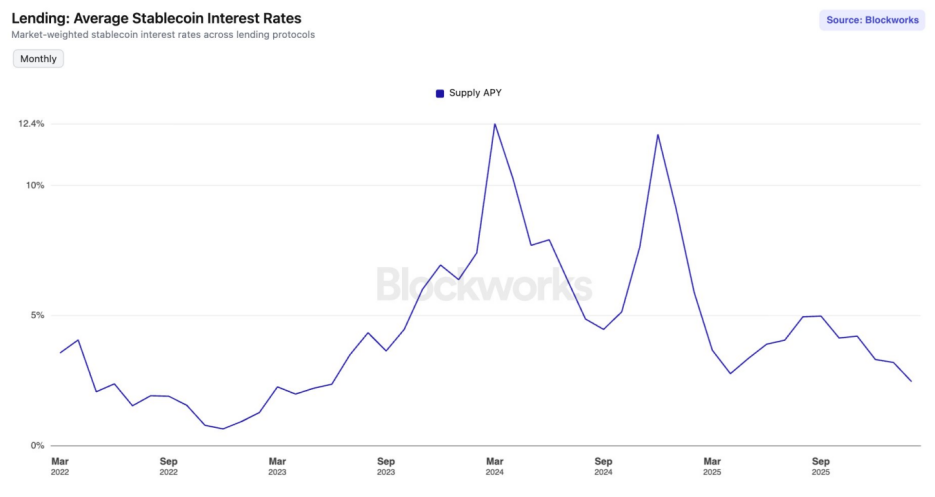

Sejak September 2025, DeFi (desentralisasi keuangan) pasar telah memasuki "tingkat bunga musim dingin". Rata-rata tingkat pembatalan pengembalian pada deposito (APY) dalam mata uang yang stabil arus utama dalam perjanjian pinjaman kepala telah menyentuh tingkat terendah sejak Juni 2023。

USDC dan USDT tingkat deposito telah jatuh sebesar 2 persen pada Aaf V3 dari jaringan host ETA. Pada saat yang sama, suku bunga di Amerika Serikat 10 tahun utang nasional telah pulih menjadi 4,24 persen. Untuk musim panas DeFi, pemain DeFi yang digunakan untuk ASY tinggi, itu bukan hanya jatuh dalam angka, itu lebih seperti jam buntu。

Apakah ini siklus sederhana fluktuasi atau pasar mengalami perubahan struktural

Persediaan dan permintaan tidak cocok, likuiditas kelebihan yang menyebabkan tingkat bunga runtuh

Selama enam bulan terakhir, kurva yang menarik dari perjanjian pinjaman arus utama telah menunjukkan kecenderungan ke bawah, dan model tingkat mereka mengalami keruntuhan keuntungan dipicu oleh "permintaan tambahan"。

Tingkat bunga adalah harga modal. Dasar fisik untuk menentukan harga adalah pasokan modal。

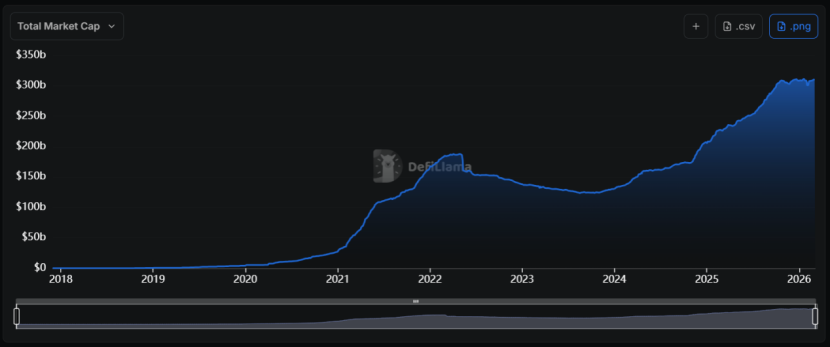

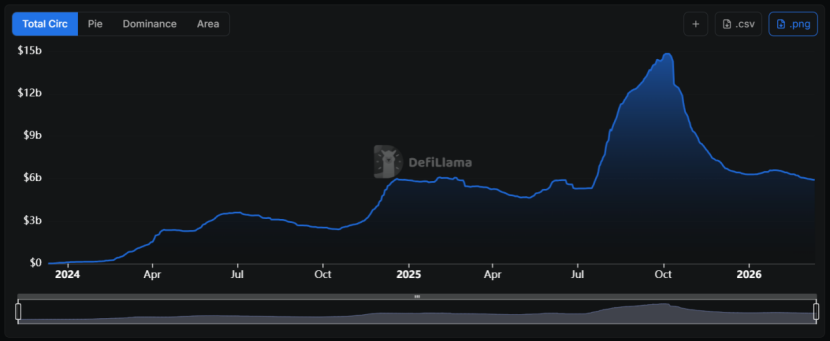

Sejak 2024, trek mata uang yang stabil telah mengalami yang belum pernah terjadi sebelumnya "memperluas pasang" dengan peningkatan dramatis nilai pasar total dari kurang dari $130 miliar menjadi lebih dari $310 miliar, dengan tingkat pertumbuhan tahunan yang kompleks sekitar 55 persen。

Masalahnya adalah:Gelombang pasokan belum disertai dengan perluasan proporsional permintaan dalam rantaiAku tidak tahu。

Masalahnya adalah:Gelombang pasokan belum disertai dengan perluasan proporsional permintaan dalam rantaiAku tidak tahu。

Ketika pasokan komoditas (likuiditas mata uang yang stabil) di pasar meningkat secara signifikan dan permintaan melemah, harganya pasti jatuh. Itulah alasan ekonomi, dan DeFi tidak dapat dikecualikan。

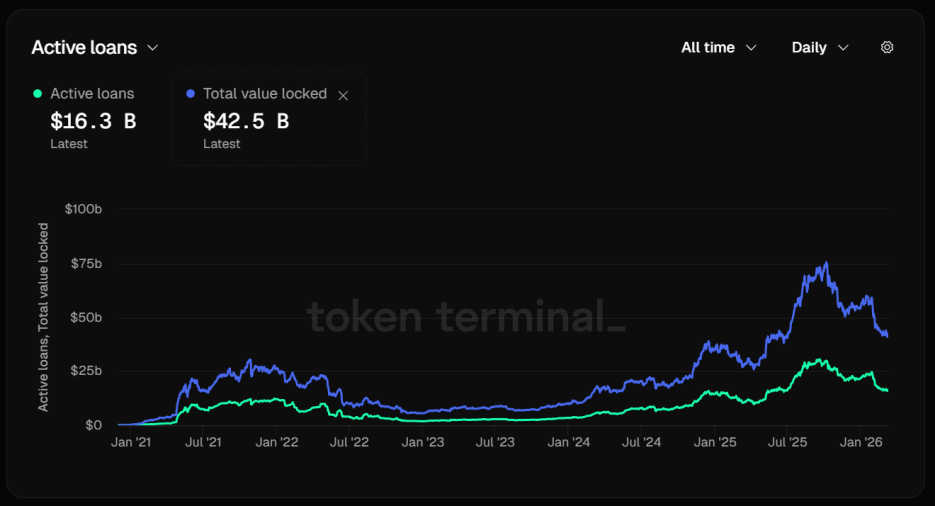

Dalam kasus Aave, kepala jalur pinjaman, penggunaan mata uang yang stabil menurun secara signifikan. Seperti pada 12 Maret, Aafve 's total kapasitas gudang (TVL) telah mencapai $42,5 miliar。

Sebuah angka yang mengganggu muncul: jumlah pinjaman aktif hanya $16,3 miliar. Lebih dari 60 persen dari aset yang disimpan tidak aktif, dan ketidakseimbangan permintaan secara langsung menyebabkan penurunan cepat dalam suku bunga。

Ini berartiDana tersebut tidak tersedia, likuiditas sangat kecil dan algoritma protokol harus otomatis menyesuaikan kurva suku bunga dalam upaya untuk menarik lebih banyak peminjam。

Namun, usaha tersebut telah menghasilkan sedikit. Tingkat suku bunga dasar USDC dan USDT pada Aahve V3 dan USDT telah jatuh sebesar 2 persen dalam konteks Jaringan Master Taipei, yang bertentangan dengan angka ganda yang kembali selama pasar ternak。

Namun, usaha tersebut telah menghasilkan sedikit. Tingkat suku bunga dasar USDC dan USDT pada Aahve V3 dan USDT telah jatuh sebesar 2 persen dalam konteks Jaringan Master Taipei, yang bertentangan dengan angka ganda yang kembali selama pasar ternak。

Pasar mata uang yang stabil telah jatuh ke dalam "perangkap likuiditas". Ketika rendah biaya keuangan berlimpah di pasar, tapi tinggi-kembali kesempatan investasi yang kurang, mereka menumpuk di kolam perjanjian pinjaman。

Keruntuhan angka keuangan, pendinginan pinjaman berputar menyebabkan memanfaatkan untuk memperlambat

DeFi 's bunga tingkat stabilitas boom pada dasarnya didorong oleh "leverage". Ketika arbitrase aktivitas dalam pendingin pasar kontrak berkelanjutan, permintaan untuk sekuen mata uang menyusut dengan cepat, menyebabkan penurunan tajam dalam suku bunga。

Di pasar hewan ternak, di mana tingkat uang yang tinggi positif dan tinggi akibat pertumbuhan emosional tinggi, arbitrager mampu mendapatkan biaya keuangan dengan pagar bebas melalui strategi Delta netral dari "untuk membeli uang tunai dalam stabil + menjual kontrak tahan lama". Dalam proses ini, stabilitas adalah bahan bakar。

NAMUN, PASAR TURUNAN BARU-BARU INI TELAH DILAKUKAN BURUK. DI MADEMOISED CENTRALIZED EXCHANGE (CEX), BTC DAN ETH MENGALAMI PENURUNAN YANG SANGAT RENDAH PADA BEBERAPA KESEMPATAN. HAL INI MENCERMINKAN DOMINASI ATAU HATI-HATI EKSTRIM KEKUATAN KOSONG DI PASAR。

Either way, itu menunjuk ke hasil yang sama:Kurangnya motivasi untuk arbitragersAku tidak tahu。

Tingkat modal yang dibatalkan jatuh secara signifikan dan keuntungan bersih dari arbitrager akan berkurang secara signifikan, memperhitungkan biaya pinjaman dan biaya transaksi. Mereka meminjam permintaan untuk mata uang stabil jatuh dari tebing。

Sumber utama permintaan stabil untuk meminjam mata uang adalah meminjam. Jalur standar dari strategi peningkatan pendapatan ini adalah untuk menyetorkan aset yang masuk ke Aafe seperti sUSDE, meminjamkan mata uang yang stabil seperti USDC, dan bertukar USDC pinjaman untuk sUSDE lebih。

Strategi ini diikuti pada satu titik, karena USDe mendapatkan sebanyak 30 persen, sementara biaya pinjaman adalah sekitar 10 persen, dengan 20 persen titik arbitrase kesenjangan。

Namun, setelah peristiwa 1011, ada sebuah kontraksi bencana dari penyebaran dan USDe ushered di langit-langit "extensibility", yang turun dari dekat dengan $15 miliar ke sekarang $6 miliar。

Tingkat pengembalian USDE sangat tergantung pada ukuran pasar. Karena saham total saham pasar untuk kontrak abadi (Tersedia) terbatas, ketika ukuran USDe mengembang ke tingkat tertentu, ruang kosong yang dibutuhkan untuk flush sendiri akan menurunkan tingkat keuangan luas, sehingga meremas sous- de hasil。

Tingkat pengembalian USDE sangat tergantung pada ukuran pasar. Karena saham total saham pasar untuk kontrak abadi (Tersedia) terbatas, ketika ukuran USDe mengembang ke tingkat tertentu, ruang kosong yang dibutuhkan untuk flush sendiri akan menurunkan tingkat keuangan luas, sehingga meremas sous- de hasil。

Untuk trader biasa, pengurangan dalam tingkat sUSDe pengembalian akan mengurangi penyebaran strategis mereka. Mereka mengurangi permintaan posisi leverage juga akan mengurangi permintaan mereka untuk jaminan uang stabil。

Ini adalah siklus negatif penguatan diri:Ada kontraksi lebih lanjut dalam permintaan sebagai suku bunga menurun。

Resiko pasar enkripsi dan dana mencari kepastian

Penurunan bias risiko keseluruhan di pasar terenkripsi adalah faktor penting lainnya berkontribusi terhadap penurunan suku bunga pada mata uang stabil。

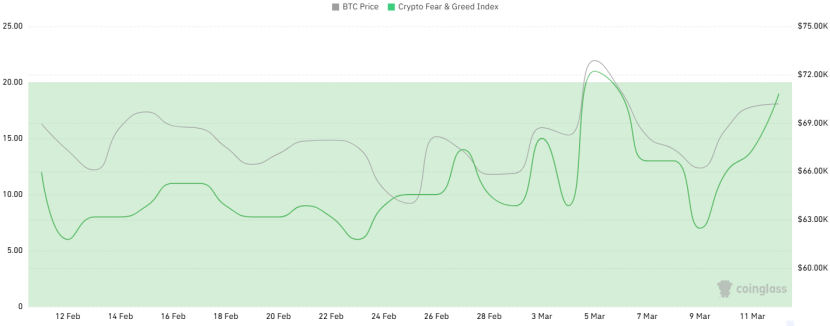

Selama berbulan-bulan terakhir, Indeks Ketakutan dan Keserakahan (Indeks Takut & amp; Keserakahan) sering menyentuh zona "panik ekstrim", dan bahkan ketika harga BTC berdiri di $70.000, tidak ada perbaikan yang berkelanjutan。

& nbsp;

& nbsp;

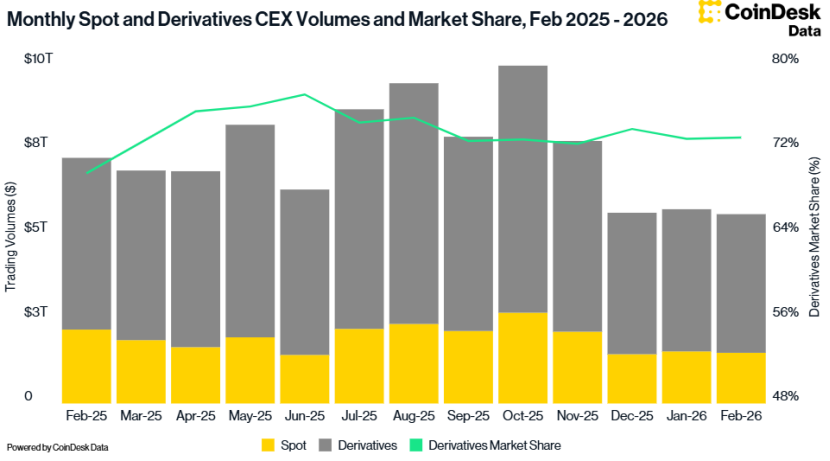

Data CoinDesk juga menunjukkan bahwa pada bulan Februari total volume perdagangan CEX menurun sebesar 2,41 persen menjadi 5,61 triliun dolar, terendah sejak Oktober 2024。

Penurunan preferensi risiko telah menyebabkan investor untuk bergeser ke lebih definitif pasar-sub-。

Penurunan preferensi risiko telah menyebabkan investor untuk bergeser ke lebih definitif pasar-sub-。

Sejak Januari 2024, bunga yang efektif dari Dana Federal dari Federal Reserve tetap lebih dari 3,6 persen. Tingkat suku bunga sebenarnya relatif tinggi, meskipun pasar mengharapkan jalur moderat-down di masa depan。

Lingkungan makro--lingkungan ini juga memiliki banyak efek pencegah pada suku bunga DeFi untuk menstabilkan mata uang. Ketika utang bebas AS menghasilkan lebih tinggi dari tingkat deposit DeFi, dan tanpa risiko kompensasi premium, investor rasional akan memilih untuk menarik uang dari perjanjian berantai atau berinvestasi dalam kesepakatan yang didukung oleh RWA (aset dunia nyata)。

Lingkungan makro--lingkungan ini juga memiliki banyak efek pencegah pada suku bunga DeFi untuk menstabilkan mata uang. Ketika utang bebas AS menghasilkan lebih tinggi dari tingkat deposit DeFi, dan tanpa risiko kompensasi premium, investor rasional akan memilih untuk menarik uang dari perjanjian berantai atau berinvestasi dalam kesepakatan yang didukung oleh RWA (aset dunia nyata)。

Dalam suku bunga musim dingin, tidak semua perjanjian menyusut. Sky (sebelumnya MakerDAO) membangun "parit pendapatan yang unik"。

Pendapatan Sky juga berasal dari target RWA senilai 1,5 miliar dolar yang lebih dewasa, yang lebih tergantung pada kebutuhan pinjaman rantai daripada kebutuhan Aave. Aset ini termasuk utang Amerika Serikat, utang perusahaan 3A-class, dll., yang tidak terpengaruh oleh volatilitas pasar terenkripsi dan menyediakan aliran kas dasar stabil。

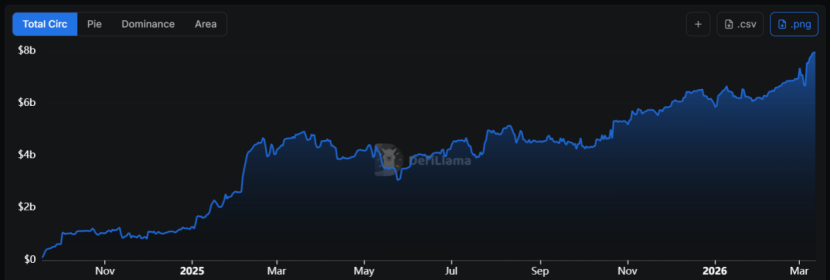

POLA INI MENGUBAH RWA MENJADI HIPOTEK BAWAH TELAH BERKONTRIBUSI UNTUK PENINGKATAN 68 PERSEN PER SEN DALAM PASOKAN USDS, DENGAN NILAI PASAR HAMPIR $8 MILIAR。

Sejauh ini, suku bunga SUSDS tetap sekitar 3,75 persen dan telah menjadi "lantai faktual" dari tingkat rantai pengembalian. Di USDC, Departemen Keuangan USDT, bunga deposito bisa lebih dari 5 persen。

Sejauh ini, suku bunga SUSDS tetap sekitar 3,75 persen dan telah menjadi "lantai faktual" dari tingkat rantai pengembalian. Di USDC, Departemen Keuangan USDT, bunga deposito bisa lebih dari 5 persen。

Ini menyebabkan Sky untuk mengambil peran serupa dengan "platform tingkat dasar". Sebaliknya, suku bunga pada aset dari jenis yang sama di Aave hampir tidak kompetitif。

Dengan cara iniSky bergerak dari kesepakatan sederhana stabilisasi mata uang ke kesepakatan "manajemen pendapatan tetap"Gunakan kombinasi RWA yang besar untuk menutup pasar enkripsi. Ketika ada kekurangan permintaan internal dalam DeFi, dapat menuai manfaat dari sumber eksternal (pasar keuangan tradisional)。

BAGI PARA INVESTOR, BELAJAR UNTUK MELIHAT LOGIKA DASAR DARI ASET DI BALIK TINGKAT PENGEMBALIAN, APAKAH ITU BERASAL DARI KEUNTUNGAN UTANG NASIONAL ATAU DARI PREMI VOLATILE PASAR MASA DEPAN, AKAN MENJADI WAJIB UNTUK SIKLUS. ADA JUGA KEBUTUHAN UNTUK BERGERAK DARI "MENANGKAP ASY" KE "MENCARI DIFERENSIASI RISIKO PAPARAN"。

The "musim dingin suku bunga" tidak hanya hasil fluktuasi periodik, tetapi juga rasa sakit tak terelakkan dehidrasi dari DeFi "busa"。

Mungkin, sama seperti 2023 lembah rendah melahirkan 2024 boom, bagian bawah suku bunga mungkin DeFi menyimpan energi untuk lompatan berikutnya。