Dekomposisi mendalam dari kertas "singkatan" Fed yang berat: Berapa banyak penyusutan, berapa banyak penyusutan, dan geometri dampak?

Baru-baru ini, tiga ekonom dari Federal Reserve Amerika Serikat, Milan, telah menerbitkan makalah berat yang mengarah langsung ke rintangan yang sebenarnya dalam skala kependekan, bukan "ketentuan cadangan" tapi "baseline permintaan" yang secara artifisial dibesarkan oleh aturan regulasi. 。

Original by Jo Wing

Sumber asli:Sampai jumpa di Wall Street

Jam 10 malam. Waktu Beijing, Komisi Perbankan Senat Amerika Serikat akan mengadakan sidang pada nominasi Kevin Walsh 's Fed Ketua. Ini adalah kesempatan resmi pertama di mana Walsh secara sistematis diartikulasikan tawaran kebijakan moneter. Ini adalah masalah kekhawatiran bahwa Walsh telah lama kritis dari ukuran' s neraca pemerintah dan bahwa sidang ini mungkin menjadi jendela penting ekspresi untuk klaimnya。

Memang, pergerakan neraca keuangan The Fed telah berada di jantung pasar keuangan global sejak akhir 2025. Dalam konteks ini, anggota Federal Reserve Council Stephen Milan, bersama dengan tiga Federal Reserve Economist, baru-baru ini menerbitkan makalah, "Guide for Users of the Fed 's Salvation Sheet Reduction", dan pada 26 Maret 2026, pada kesempatan alamat catatan kunci oleh Miami Economic Club, sistematis menggambarkan logika dan potensi jalur kependetaan Fed。

nilai inti kertas ini terletak pada memecah persepsi biasa pasar. & nbsp; di masa lalu, secara luas diterima di pasar bahwa "langit-langit dari federal reserve skala adalah pengeluaran cadangan". koran mencatat, bagaimanapun, bahwa persyaratan cadangan itu sendiri bisa dibentuk oleh kebijakan - melalui serangkaian regulasi dan perbaikan operasional penyesuaian, fed ditempatkan untuk mencapai pentingnya neraca signifikan sambil mempertahankan "cukup cadangan" kerangka kerja。

Hal ini kemudian dibaca secara mendalam oleh tim penelitian CSI. Penilaiannya adalah bahwa pilihan teknis seperti standar santai LCR, mereformasi SRP, meningkatkan Fedwire adalah realistis; namun, pilihan seperti stratifitasi cadangan, reformasi TGA dan bursa terbalik luar negeri kolam relatif ideal. Secara keseluruhan, proses kependekan tidak mungkin untuk mengubah logika dasar dari pembelian bank sentral global, dan CSI mempertahankan penilaian Fed bahwa suku bunga akan menurun 25 poin pada tahun ini。

Mengapa singkatan: daftar alasan untuk Milan

Dalam sebuah pidato di Miami, Milan membuka pintu untuk berbagai alasan untuk mengurangi neraca keuangan Fed。

Pertama, untuk mengurangi distorsi pasar. Ukuran yang berlebihan dari neraca keuangan Federal Reserve telah menyebabkan gangguan yang tidak perlu di pasar modal, memperburuk masalah de- mobilisasi dari perantara keuangan. Minimizing the Fed 's "footes" in the market is a fundamental wajib untuk mempertahankan pasar harga penemuan fungsi。

Kedua, kontrol risiko keuangan. Penyimpanan aset skala besar berarti lebih besar pasar eksposur, sementara pada saat yang sama menyebabkan peningkatan volatilitas dalam keuntungan (cadangan) dari kas. Masalah kehilangan tekanan Fed 'di tahun-tahun terakhir pada kepemilikan besar panjang sekuritas jangka tidak dapat dihindari。

Ketiga, untuk menjaga batas moneter dan fiskal. Lapisan keseimbangan besar secara obyektif melibatkan Fed dalam alokasi sumber daya kredit, mengaburkan batasan antara moneter dan kebijakan fiskal. Selain itu, pembayaran bunga cadangan skala besar untuk bank telah dipertimbangkan oleh beberapa anggota Kongres sebagai subsidi tersembunyi untuk lembaga keuangan。

keempat, pertahankan amunisi kebijakan. & nbsp; jika terjadi krisis lantai bunga zero- berikutnya, federal reserve perlu menyediakan ruang santai melalui jadwal yang diperpanjang. sekarang kompres neraca lembaran ke ukuran yang wajar, itu adalah untuk melestarikan margin yang diperlukan untuk kebijakan masa depan。

Di Milanan, ada pandangan luas bahwa singkatan besar adalah "tidak pernah mungkin". Namun penilaiannya sangat berbeda: "Kependekan adalah tantangan yang dapat diatur, dan mereka yang secara kategoris menyangkal hanya kurangnya imajinasi"

Diagnosa kritis: "permintaan" bukan "pasokan" macet

Memahami diskusi ini dimulai dengan mengklarifikasi struktur logis yang telah lama disalahartikan。

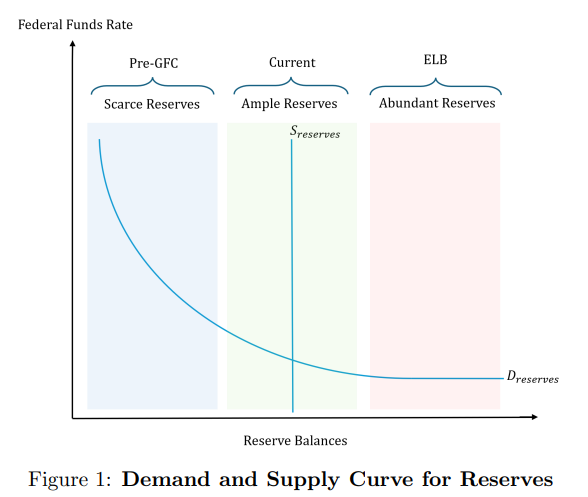

Menurut kerangka kerja tradisional, skala kependekan Fed dibatasi oleh fakta bahwa "persediaan cadangan memotong kurva permintaan curam" - suku bunga semalam di luar kendali setelah pasokan diperketat ke titik kritis. Akibatnya, Federal Reserve harus menunggu untuk cadangan dikurangi menjadi keadaan "langka" yang akan ditangguhkan secara pasif. Pada September 2019, pasar Pembelian Gempa adalah kenyataan dari logika ini。

terobosan kertas adalah untuk bergerak dari "pasokan" ke perspektif "permintaan". menurut kertas, permintaan untuk cadangan tidak tunduk pada "keputusan alam" untuk membayar kegiatan penyelesaian, melainkan aturan peraturan, pemantauan kaliber implementasi, dan kerangka operasi fed sendiri, yang milan dijelaskan di kertas sebagai "dominasi regulasi" dari neraca federal。

Secara khusus, mekanisme tiga lipatan berikut telah meningkatkan baseline untuk persyaratan cadangan:

PERKEMBANGAN MENGUBAH CADANGAN MENJADI "MENYESUAIKAN DIRI". SETELAH FEDERAL RESERVE MULAI MEMBAYAR BUNGA PADA CADANGAN PADA TAHUN 2008, CADANGAN ITU DIUBAH DARI MURNI PERSYARATAN PENYELESAIAN KE ASET YANG BISA BERSAING DENGAN RUU KEUANGAN. DALAM PERIODE SEJARAH KETIKA SUKU BUNGA CADANGAN (IORB) LEBIH TINGGI DARI 1 BULAN / 3 BULAN PENGEMBALIAN UTANG NASIONAL, BANK LEBIH SUKA MEMBANGUN CADANGAN DALAM HAL LABA RISIKO。

KONTROL LIKUIDITAS GANDA DISUSUPKAN MENJADI "EFEK RODA KEKUATAN". LCR (CAKUPAN LIKUIDITAS), ILST (UJI STRES LIKUIDITAS INTERNAL), PEMBUANGAN ASUMSI LIKUIDITAS (RLE), NSFR (STABILISASI UANG RASIO), SLR (SUPLEMEN PENGARUH RASIO) DLL SALING TERKAIT, MEMBUAT DILEMA DARI "MEMBONGKAR TEMBOK TIMUR KE BARAT" - DENGAN HANYA SATU ATURAN YANG BERUBAH DAN YANG LAIN SEGERA MENJADI BATASAN BARU。

3 DISKON JENDELA PANJANG "STIGMATISASI". TINGKAT SUKU BUNGA JENDELA YANG TINGGI, SEJARAH ASOSIASI DENGAN "MASALAH BANK" DAN PAPARAN TERHADAP PENGUNGKAPAN DAN PENGAWASAN REGULASI CATATAN PENGGUNAAN TELAH MENYEBABKAN BANK LEBIH MEMILIH CADANGAN BESAR UNTUK INSTRUMEN KEBIJAKAN SELAMA PERIODE STRES LIKUIDITAS. STIGMA LOGIKA YANG SAMA TELAH MENYEBAR KE ALAT PEMBELIAN BERDIRI (SRP)。

Diagnosa ini menyiratkan jalur kebijakan fundamental: ia tidak perlu menunggu cadangan untuk kembali ke kelangkaan, tapi lebih baik memungkinkan kerangka cadangan yang memadai berfungsi dengan benar pada skala neraca yang lebih kecil dengan menurunkan "kekurangan" baris。

Dikuantifikasi estimasi dari 1,2 triliun sampai 2,1 triliun dolar Amerika Serikat

KERTAS INI DIDASARKAN PADA DATA DARI FEDERAL RESERVE 'S PERNYATAAN H.4.1 DARI 11 MARET 2026, PADA SAAT ITU TOTAL ASET FEDERAL RESERVE SEKITAR $6.646 TRILIUN. TANGGUNG JAWAB STRUKTUR AKHIR RUSAK SEBAGAI BERIKUT: CADANGAN SEKITAR $3.07 TRILIUN, TUNAI DALAM SIRKULASI $2.39 TRILIUN, REKENING UMUM DARI KEMENTERIAN KEUANGAN (TGA) SEKITAR $80.6 MILIAR, DAN TERBALIK ASING MEMBELI KOLAM SEKITAR $32,5 MILIAR。

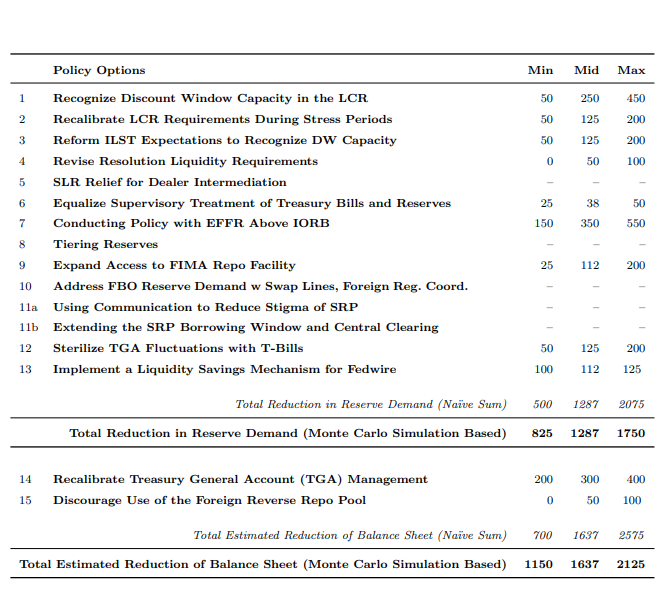

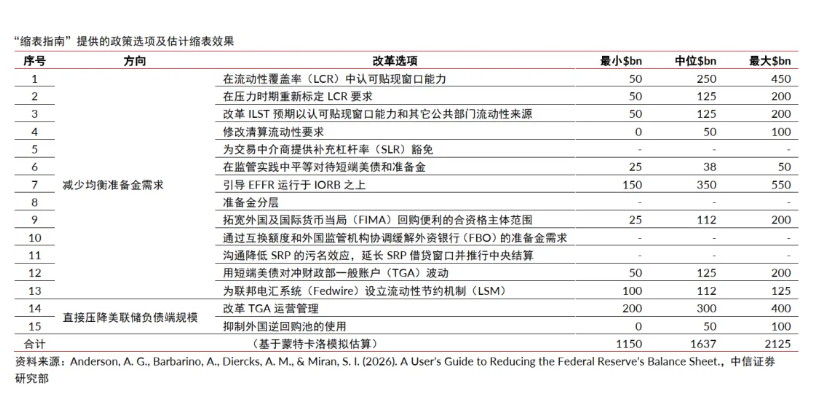

KERTASNYA DIUKUR SEKITAR DUA ARAH UTAMA, 15 PILIHAN KEBIJAKAN, TAPI ASPEK YANG PALING KRITIS ADALAH PENOLAKAN DARI TAMBAHAN SEDERHANA. KARENA RELEVANSI DAN PERGANTIAN KEBIJAKAN YANG BERBEDA, KERTAS TERSEBUT MENGGUNAKAN METODOLOGI MONTE CARLO CONVERDOLOGY DI BAWAH KERANGKA OMB A-4, MENGHASILKAN INTERVAL KEPERCAYAAN BERIKUT:

Dalam presentasinya, Milan membandingkan zona yang disebutkan di atas dengan sistem referensi sejarah:

- 15% PDB: TINGKAT NERACA KEUANGAN SETELAH PUTARAN PERTAMA QE PADA TAHUN 2009, KETIKA SISTEM PERBANKAN BERFUNGSI

- 18% DARI PDB (PADA 2012 ATAU 2019 TINGKAT): MENGHILANGKAN KEBUTUHAN LIKUIDITAS YANG SEBENARNYA DARI SISTEM PERBANKAN SETELAH REFORMASI BASEL DAN DODD- FRANK ACT TELAH MENJADI LEBIH JELAS。

AKUN KEUANGAN FEDERAL RESERVE SAAT INI SEKITAR 21 PERSEN DARI PDB. BERDASARKAN KERTAS MEDIAN, DIPERKIRAKAN BAHWA NERACA DAPAT JATUH LEBIH DEKAT DENGAN 2012 ATAU 2019 TINGKAT RELATIF JIKA REFORMASI BERHASIL DIKEJAR. ADAPUN KEMUNGKINAN UNTUK KEMBALI KE PROPORSI PDB DIBAWAH 10 PERSEN SEBELUM KRISIS -- MILAN MENJELASKAN: "INI TIDAK REALISTIS, ITU TIDAK PERLU"

Bagaimana skala: "menu" analisis untuk 15 pilihan

Kertas dibagi 15 alat kebijakan menjadi dua kategori yang luas, memberikan dasar untuk estimasi inter- efek dan implementasi。

Kategori I:

(i) Dimensi reformasi Peraturan

LCR REFORM (CAKUPAN LIKUIDITAS): INISIATIF UTAMA ADALAH UNTUK MEMUNGKINKAN BANK UNTUK MEMPERHITUNGKAN KAPASITAS HQLA UNTUK MEMPERSIAPKAN PINJAMAN NON-HQLA DI JENDELA DISKON, DENGAN TUTUP. KERTAS MEMPERKIRAKAN DAMPAK PADA PERSYARATAN CADANGAN DI ANTARA $50 MILIAR DAN $450 MILIAR. KERTAS JUGA MEMPERINGATKAN BAHWA JIKA HANYA LCR YANG BERUBAH, NSFR MUNGKIN SEGERA MENJADI BATASAN BARU MENGIKAT DAN PERLU DIPERTIMBANGKAN BERSAMA-SAMA。

IST DAN DISPOSAL LIQUIDITAS SKENARIO (RLEN): JIKA PERSETUJUAN REGULASI DARI KAPASITAS JENDELA DISKON DAN SUMBER LIKUIDITAS JANGKA PENDEK TERJADI, REFORMASI IST AKAN MENGAKIBATKAN PENURUNAN DALAM PERSYARATAN CADANGAN DARI $50 SAMPAI $200 MILIAR; RLEN, JIKA PEREGANGAN DARI JENDELA DISKON YANG TERSEDIA, AKAN MENGHASILKAN KISARAN DIPERKIRAKAN $0 SAMPAI $100 MILIAR。

(ii) Monitoring dimensi kaliber

Jika cadangan bank overheld (yaitu TRUK dan cadangan tidak "sama" di tingkat pengawasan) karena preferensi inspektur, besarnya kalibrasi diperkirakan antara $25 miliar dan $50 miliar. Ini adalah reformasi yang tidak memerlukan perubahan legislatif dan itu dapat dicapai hanya dengan memantau perubahan budaya, namun kesulitan untuk maju tidak dapat diremehkan。

(iii) Mengurangi pendapatan dari kepemilikan cadangan

Memungkinkan bunga dana federal yang efektif (EFFR) lebih tinggi dari IORB, yaitu melanggar status EFFR saat ini, yang jauh di bawah IORB. Referensi dibuat untuk Losez-Salido dan Vissing- Jorgensen (2025) frameworks, dengan referensi ke EFFR-IORB = + 2bp (dekat tingkat tekanan September 2019) menghasilkan permintaan pengurangan untuk cadangan $150 miliar menjadi $550 miliar。

NAMUN, BIAYA DARI JALUR INI SUDAH JELAS: TARIF BUNGA DAN LABA DALAM SEMALAM AKAN MENINGKAT SECARA SIGNIFIKAN, DAN JATUHNYA PERMINTAAN MUNGKIN AKAN BERKURANG SEBAGIAN DENGAN MENINGKATNYA AKUMULASI PREVENTIF OLEH PASAR SEBAGAI HASILNYA. JALAN INI HARUS DISERTAI DENGAN MEKANISME DUKUNGAN SEPERTI SRP DAN OPERASI PASAR TERBUKA SEMENTARA。

(iv) Meningkatkan daya tarik dari aset alternatif

Ini termasuk meningkatkan sistem Fedwire, meningkatkan likuiditas pasar untuk utang nasional dan memajukan likuidasi pusat, dengan tujuan membawa aset alternatif seperti utang nasional lebih dekat dengan cadangan bank. Langkah-langkah ini juga membantu meningkatkan kapasitas sektor swasta untuk mengambil alih sekuritas yang dirilis selama proses IFCS。

(v) De-stigmatization dari Federal Reserve likuiditas alat

Mengurangi persyaratan bank untuk cadangan pencegahan dengan menangani penggunaan alat seperti diskon jendela, berdiri buy- kembali alat dan overdraft hari. Hal ini memerlukan kolaborasi sistematis antara Fed pada transparansi, mekanisme harga dan komunikasi regulasi。

Kategori II: Pengurangan langsung dari kewajiban-cadangan

(I) TGA MANAJEMEN KALIBRASI ULANG

Buffer uang Departemen Keuangan di Federal Reserve telah dikurangi dari "sekitar 5 hari pendanaan operasi" menjadi "sekitar 2 hari" dan telah melampaui sistem perbankan komersial (seperti pengaturan sejarah TT & amp; L). Pengurangan dalam lembaran keseimbangan Federal Reserve diperkirakan antara $20 miliar dan $40 miliar. Pada saat yang sama, itu diakui bahwa efek bersih bukan satu-satu hasil, karena deposito bank 's akan meningkatkan permintaan bank' s untuk cadangan sesuai。

(ii) Mengurangi daya tarik dari kolam pembelian terbalik untuk investasi asing

Dengan menurunkan pembayaran bunga dan pengaturan langit-langit pada ukuran, lembaga-lembaga seperti bank-bank asing sentral, dana berdaulat dan lain-lain telah diinduksi untuk mentransfer dana dari Federal 's terbalik buy- kembali kolam ke pasar utang Departemen Keuangan Amerika Serikat. Perkiraan kisaran dari US $0 ke US $100 miliar, dengan dampak relatif terbatas dan ketergantungan pada kesediaan lembaga eksternal untuk bekerja sama。

Sinyal Walsh: dari kertas teknis ke harapan kebijakan

KORAN TIDAK DAPAT DIPAHAMI DALAM ISOLASI DARI LATAR BELAKANG PERSONIL FED. HAL INI UMUMNYA DIANTISIPASI BAHWA WALSH AKAN BERHASIL FED SEBAGAI KETUA. WALSH TELAH LAMA MENGKRITIK KEBIJAKAN EKSPANSI THE FED 'SEJAK QE DAN MEMILIKI BEBERAPA KESEMPATAN PUBLIK MENYATAKAN KEBIJAKAN PENGURANGAN LEMBAR KESEIMBANGAN。

Kertas, diterbitkan oleh Milan di bawah judul, dilihat oleh dunia luar sebagai forward- mencari sinyal untuk arah masa depan Federal Reserve kebijakan era "Wush". Tim peneliti CSI menunjukkan bahwa, mengingat posisi Walsh dan potensi ruang mengungkapkan oleh kertas ini, ada kemungkinan nyata untuk Federal Reserve dari "Wosh Age" untuk mengeksplorasi secara bertahap kemungkinan memulai kembali singkatan tersebut。

NAMUN, KERTAS DAN PRESENTASI BERULANG KALI MENEKANKAN KECEPATAN DAN IRAMA SEBAGAI KENDALA YANG PALING PENTING DI TINGKAT IMPLEMENTASI. MILAN MENJELASKAN DALAM PIDATONYA BAHWA, SETELAH PERSIAPAN REFORMASI BERLANGSUNG, KEMUNGKINAN BESAR AKAN MEMAKAN WAKTU LEBIH DARI SATU TAHUN, ATAU BAHKAN BEBERAPA TAHUN, PADA KECEPATAN YANG BIASA DARI ADOPSI PEMERINTAH DARI UNDANG-UNDANG PROSEDUR ADMINISTRATIF (APA). DIA DISEBUT UNTUK REFORMASI SLR - DARI PENYEBUTAN SEMENTARA UNTUK ATURAN FORMAL SELAMA HAMPIR ENAM TAHUN。

Ini berarti bahwa Fed tidak akan segera memulai kembali singkatan sebagai akibat dari publikasi kertas ini dalam jangka pendek, dan bahwa jalan yang lebih mungkin adalah untuk bergerak maju dengan kurang kontroversial dan secara teknis pilihan yang layak sementara menyediakan pasar dengan forward- mencari panduan tentang bagaimana mekanisme baru akan beroperasi。

Ia membaca: apa yang bekerja dan apa yang ideal

Sebuah penilaian sistematis dari 15 pilihan kebijakan dari perspektif kelayakan yang realistis dilakukan oleh tim peneliti CSI, menghasilkan penilaian inti berikut:

Pilihan yang realistis:

- RELAKSASI STANDAR LCR: REFORMASI REGULASI TEKNIS, VARIABEL YANG DAPAT DIKELOLA, DAN INISIATIF REFORMASI FED YANG LEBIH BESAR

- REFORMASI ALAT PEMBELIAN BERDIRI (SRP): DE- STIGMATISASI LEBIH LANGSUNG DAN TIDAK MELIBATKAN UNDANG-UNDANG EKSTERNAL

- Meningkatkan sistem pembayaran seperti Fedwire: perbaikan jangka panjang pada tingkat infrastruktur dengan arah yang jelas

- KALIBRASI PEMANTAU ILST: BEBERAPA REFORMASI TIDAK PERLU DIUBAH, TETAPI DAPAT DITINGKATKAN DENGAN MEMANTAU PERUBAHAN BUDAYA。

Pilihan untuk radikalisasi atau kolaborasi eksternal:

- (a) Tingkat bunga pada cadangan: mungkin memicu reaksi non- linear terhadap sistem perbankan dan operasi kompleks

- REFORMASI MANAJEMEN TGA: MEKANISME KOORDINASI YANG MELIBATKAN KEMENTERIAN KEUANGAN DAN FEDERAL RESERVE YANG MEMERLUKAN PERSETUJUAN POLITIK

- (b) Mengulang investasi asing: ketergantungan tinggi pada lembaga eksternal 'Keinginan untuk bekerja sama adalah sulit untuk menjamin。

Secara umum, CSI dianggap sebagai "referenceable, more pragmatic reformasi menu", tapi pendaratan yang sebenarnya akan jauh lebih lambat daripada potensi langit dijelaskan di koran, dan harus dilihat sebagai panduan direksi daripada komitmen kebijakan baru。

Dampak pasar: meningkatkan volatilitas tanpa mengubah tujuan-tingkat logika

INTI DARI EFEK FED DI PASAR OBLIGASI ADALAH PENURUNAN DALAM MATA UANG DASAR DAN PENINGKATAN YANG TAK TERELAKKAN DALAM SKALA HUTANG SEKTOR SWASTA KE AMERIKA SERIKAT. DALAM PANDANGAN CSRS, INI AKAN MENINGKATKAN VOLATILITAS PASAR DAN MENINGKATKAN RISIKO EKOR - MESKIPUN DEREGULASI PARSIAL (MISALNYA RILIS SLR) AKAN MEMBANTU UNTUK MEMPERLUAS KAPASITAS PEDAGANG '。

Dalam hal pengaturan tempo, kertas secara tegas menolak percepatan skala melalui penjualan langsung sekuritas, yang akan lebih layak dengan memungkinkan sekuritas dewasa untuk menggulung tabel secara alami, sementara menyediakan yang lebih tinggi membawa kapasitas cadangan untuk pedagang dan buy- kembali pasar. Hal ini secara obyektif membatasi intensitas dampak jangka pendek dari singkatan。

Seperti yang dinilai oleh sekuritas Cina, utang Amerika Serikat sekarang lebih cocok untuk kesempatan perdagangan, utang jangka pendek atau lebih baik daripada utang jangka panjang。

Efek pada pasar saham adalah efek kontraksi terhadap ekonomi nyata dari dua jalur pasokan moneter dan keseimbangan portofolio, tetapi bisa offset dengan suku bunga federal yang lebih rendah. Dalam pandangan CSI, jika reformasi kependekan bergerak maju, kebutuhan untuk menyesuaikan laju bunga jalan yang sesuai meningkat, tapi ini memiliki hubungan langsung terbatas dengan kecepatan kebijakan moneter saat ini. Saham AS mungkin menunggu untuk kembali jendela untuk menemukan margin keamanan tebal。

Pengaruh pasar emas tidak mungkin mengubah logika strategis dari dasar emas bank sentral global, didorong lebih banyak oleh reshuffles geopolitik dan diversifikasi cadangan dolar. Emas masih memiliki medium- untuk nilai konfigurasi jangka panjang。

Milan membuatnya jelas dalam pidatonya bahwa efek kontraksi dari skala bisa offset oleh penurunan suku bunga dan bahwa "skala kontraksi bisa meningkatkan skenario relatif baseline untuk bunga tingkat dana federal". CPI memperkirakan bahwa CPI AS akan mengejutkan di tahun yang sama atau antara 3,0% dan 3,5%, mempertahankan penilaian Fed bahwa penurunan suku bunga 25 bps pada paruh kedua tahun ini tidak langsung terikat pada keputusan pengurangan suku bunga。