Melewati ambang batas: kenaikan harga adalah awal, dan pasar minyak akan "dipotong secara fisik"

Sembilan puluh lima dolar per barel jauh dari cukup untuk menyeimbangkan kembali pasar minyak.

Judul asli: (WCTW) Pasar Minyak Breaking Point Di sini

Original by HFI Research

Original by Peggy, Block Beats

Menurut sang penulis, pasar minyak global telah melewati ambang batas. Selanjutnya, pertanyaannya adalah tidak lagi apakah harga minyak akan terus naik, melainkan apa kesenjangan pasokan dalam kenyataan, dan bagaimana akan pasif - - Kekurangan dipercepat pada stok minyak mentah, kekurangan minyak yang selesai, atau penekanan permintaan melalui instrumen kebijakan。

Logika inti artikel didasarkan pada variabel yang diremehkan oleh pasar: yang tidak cocok waktu. Bahkan dengan jangka pendek resume lalu lintas di Selat Hormuz dan penundaan di tanker turnover disebabkan oleh gangguan pengiriman sebelumnya, erosi tanah berbasis saham akan terus dalam minggu-minggu mendatang. Ini berarti bahwa masalah pasokan tidak akan dikurangi segera dengan melanjutkan navigasi, tetapi akan tercermin dalam saham dan pasar spot。

Dalam konteks ini, perilaku kilang menjadi penguat kunci. Jatuhnya kilang Asia dan Eropa tidak berarti bahwa permintaan terminal melemah pada saat yang sama. Sebaliknya, mereka memampatkan stok minyak yang telah habis, mendorong harga minyak, dan kemudian mendorong kilang kembali bekerja, sehingga menciptakan siklus peningkatan diri: harga minyak tinggi - kompresi keuntungan - dan kehilangan saham - memperbaiki keuntungan. Mekanisme ini membuat pasar sulit untuk menyeimbangkan dalam jangka pendek melalui pasokan biasa dan penyesuaian permintaan。

Penilaian yang lebih kuat adalah bahwa kerangka harga minyak tradisional akan hilang setelah Selat ditutup sampai bulan April. Pasar tidak akan lagi dihadapkan dengan peningkatan siklus, tetapi dengan ekstrim dekat dengan "kekurangan fisik" - di mana harga tidak lagi merupakan instrumen efektif regulasi dan harga minyak adalah keluar dari referensi. Apa yang benar-benar membawa pasar kembali ke keseimbangan bukanlah pemulihan pasokan, tapi "penekanan tuntutan kebijakan" mirip dengan epidemik。

Akibatnya, 95 dolar per barel jauh dari cukup untuk menyeimbangkan kembali pasar minyak. Masa depan bahkan lebih penting dalam konteks konflik geo-kritikus, bukan harga minyak per se, tapi kecepatan perubahan saham, sinyal kebijakan dan kontraksi permintaan pasif。

Berikut adalah teks asli:

Baca Titik Kritis Pasar Minyak。

Baca tentang:Harga minyak mendekati ambang batas. Apa yang terjadi di pertengahan AprilHanya itu yang terjadi

Dalam laporan kami dikeluarkan pada tanggal 25 Maret, kami mendaftarkan sejumlah skenario dan menunjukkan bahwa titik kritis di pasar minyak akan pada pertengahan April. Dan sekarang ambang batas ini telah berlalu。

Dari titik ini dan seterusnya, pasokan 11 sampai 13 juta barel per hari terganggu dan akan muncul dalam salah satu dari tiga bentuk berikut:

1

2) Mengurangi stok minyak yang selesai

Permintaan telah dihancurkan。

Jika Anda tidak akrab dengan mekanisme logistik atau logika di dalamnya, biarkan aku menyisirnya untuk Anda。

Yang disebut "titik kritis" di pasar minyak sesuai dengan pengiriman terakhir minyak mentah dari Teluk Persia ke pengguna akhirnya. Setelah tanker yang off-pantai dan kemudian tidak mampu untuk melanjutkan membongkar, konsumsi minyak mentah saham di tanah akan dimulai. (Rincian lebih lanjut tentang pengukuran inventaris berbasis darat dapat ditemukan dalam artikel analisis sebelumnya

Saat ini, kilang global shutdown telah melebihi sekitar 5 juta barel per hari, yang sekitar 3 juta barel per hari terkonsentrasi di Timur Tengah. Refineries di Asia dan Eropa juga mengurangi tingkat start- up, tetapi pengurangan tidak berarti bahwa permintaan akhir telah menurun。

Penurunan tingkat kilang yang mengejutkan akan mempercepat konsumsi stok minyak yang selesai, sehingga mendorong harga minyak yang selesai. Proses ini, pada gilirannya, meningkatkan margin pemurnian, yang pada gilirannya merangsang kilang untuk meningkatkan start- naik tingkat。

Siklus ini akan diulang pada minggu-minggu mendatang: harga minyak mentah meningkat, keuntungan minyak murni dikompresi, pasokan minyak yang selesai berkurang, stok minyak yang selesai menurun, keuntungan minyak halus meningkat, tingkat awal meningkat, harga minyak mentah meningkat

Di pasar spot, permainan akan dilakukan antara pedagang memegang saham dan kilang tanpa saham. Situasi ini, tentu saja, hanya dapat terus sampai di situs stok minyak mentah yang habis, yang tidak jauh。

Pada minggu pertama bulan Mei, hanya Jepang dan Cina akan tersisa di Asia dengan cadangan nyata minyak mentah. Negara-negara lain harus berjuang untuk titik minyak mentah di pasar. Jika Selat Hormuz tetap ditutup pada saat itu, Anda akan melihat kilang mendapatkan minyak mentah yang diperlukan pada biaya apapun - karena pilihan lain adalah shutdown。

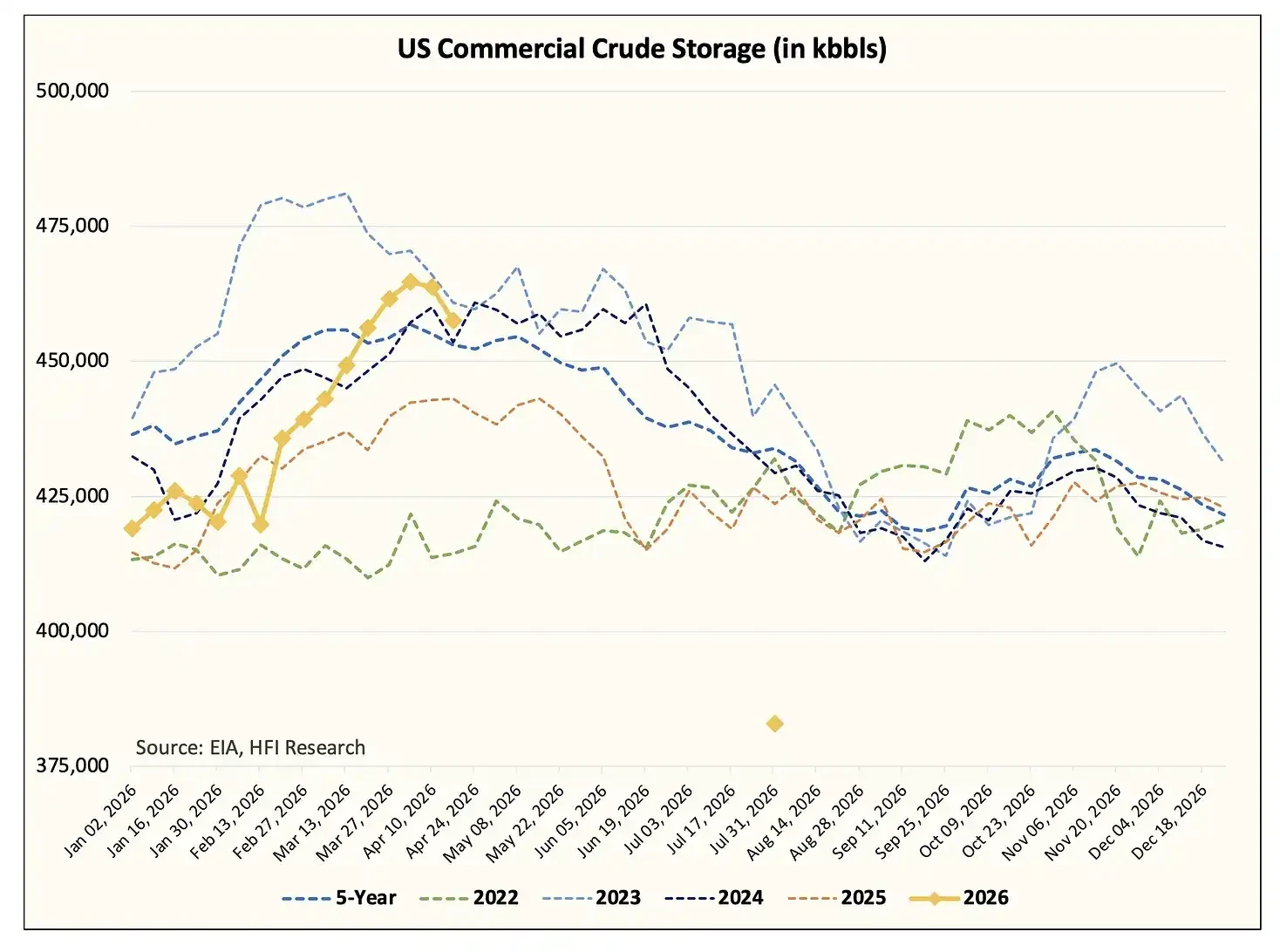

UNTUK EROPA, KEKURANGAN MINYAK MENTAH JUGA AKAN TERWUJUD SENDIRI DI JENDELA YANG SAMA WAKTU. PADA SAAT ITU, EKSPOR MINYAK MENTAH AMERIKA SERIKAT AKAN MENDEKATI 5,5 JUTA BAREL PER HARI, STOK MINYAK NEGARA OECD AKAN DIKURANGI HINGGA MINIMUM DIBUTUHKAN UNTUK OPERASI, DAN SISA SAHAM AKAN TERKONSENTRASI DI AMERIKA SERIKAT。

PADA AKHIR JULI, KAMI BERHARAP BAHWA AMERIKA SERIKAT KOMERSIAL SAHAM MINYAK MENTAH AKAN JATUH DI BAWAH SEKITAR 400 JUTA BAREL DAN DEKAT DENGAN TINGKAT OPERASIONAL TERENDAH (SEKITAR 370-380 JUTA BAREL). PERKIRAAN INI JUGA TERMASUK SEKITAR 139 JUTA BAREL CADANGAN MINYAK STRATEGIS (SPR)。

Untuk beberapa waktu yang akan datang, Pemerintah Donald Trump mungkin harus memaksakan pembatasan simultan pada ekspor minyak mentah dan minyak selesai. Dalam penilaian kami, pemerintah Trump mungkin membatasi ekspor minyak yang diproduksi terlebih dahulu; jika kilang AS mulai menurunkan laju karena kompresi marjin keuntungan, maka pembatasan lebih lanjut pada ekspor minyak mentah dapat mengikuti - Ini akan menjadi skenario yang sangat buruk bagi Amerika shale minyak dan produsen minyak Kanada (yang akan kita lakukan dalam analisis berikut-up)。

Penting untuk menekankan bahwa setiap perubahan di atas akan terjadi baik atau tidak Selat Hormuz dibuka kembali. Bahkan jika Amerika Serikat dan Iran mencapai kesepakatan untuk melanjutkan bagian melalui Selat Hormuz tanpa syarat, konsumsi saham minyak mentah di tanah tetap tak terelakkan。

Mari kita jelaskan logika lagi

Hal ini diasumsikan bahwa dengan Selasa minggu ini gencatan senjata akan berakhir dan jangka panjang perjanjian perdamaian akan tercapai。

Saham mengambang tangki minyak saat ini berdiri di sekitar 160 juta barel, dan minyak mentah akan dengan cepat mulai membongkar. Namun, dibutuhkan waktu antara 30 sampai 40 hari bagi tangker ini untuk menyelesaikan transportasi dan bongkar muatan mereka; tambahan 20 hari akan diperlukan untuk kembali penerbangan。

PADA SAAT YANG SAMA, SEKITAR 70 TANGKI SUPER BESAR (VLCCS) BEPERGIAN KE AMERIKA SERIKAT UNTUK MEMUAT MINYAK MENTAH DAN MEMBAWANYA KE ASIA. TANGKER INI MEMILIKI SIKLUS MUATAN SEKITAR 6 SAMPAI 8 MINGGU, MEMERLUKAN 45 SAMPAI 50 HARI UNTUK TRANSPORTASI KE ASIA DAN 20 SAMPAI 25 HARI UNTUK MEMBONGKAR DAN KEMBALI MELALUI SELAT HORMUZ. DENGAN KATA LAIN, ARMADA TIDAK AKAN DAPAT MENGHASILKAN ALIRAN EFEKTIF SELAMA SETIDAKNYA TIGA BULAN KE DEPAN。

SETIDAKNYA 100 VLCCS AKAN DIPERLUKAN UNTUK TRANSPORTASI JIKA BACKLOG SAAT INI DARI PERSEDIAAN DARAT-BERBASIS DI DAERAH TIMUR TENGAH ADALAH UNTUK MENGURANGI. SAAT INI ADA SEKITAR 600 JUTA BAREL TANAH BERBASIS SAHAM, YANG PERLU DIKURANGI SETIDAKNYA 200 JUTA BAREL UNTUK MEMUNGKINKAN NEGARA-NEGARA MINYAK UNTUK MELANJUTKAN PRODUKSI. TAPI DALAM HAL KAPASITAS SAAT INI, INI AKAN SECARA FISIK MUNGKIN SETIDAKNYA PADA PERTENGAHAN JUNI。

Rotasi stabil minyak melalui Selat Hormuz juga diperlukan setelah pelepasan bertahap saham minyak mentah di darat. Pada tahap itu, negara-negara memproduksi minyak seperti Arab Saudi, Uni Emirat Arab, Kuwait, Qatar, Irak dan Bahrain secara bertahap dapat melanjutkan produksi. Proses ini akan memakan waktu beberapa minggu, yang hampir berarti bahwa kekurangan pasokan akan bertahan。

Menurut perkiraan kami dalam laporan 5 Maret Critical Point, kerugian drastis karena penutupan Selat telah mencapai sekitar 1 miliar barel; pada akhir April, mereka akan diperluas menjadi 1,2 miliar barel, pada akhir Mei, untuk 15.9 miliar barel, dan pada akhir Juni, untuk mendekati 19.80 miliar barel。

Tidak cukup minyak mentah komersial di pasar untuk mengisi kesenjangan pasokan sebesar ini. Oleh karena itu, untuk menghindari ketidakseimbangan sistemik, satu-satunya cara untuk berdamai adalah dengan "kehancuran permintaan"。

Ini bukan pertanyaan penghakiman, itu adalah masalah matematika sederhana。

Masalah geopolitik

Saya tidak pernah menyukai geopolitik - penuh ketidakpastian, tidak ada margin keamanan, penuh daerah abu-abu, dan memiliki beberapa batas hitam dan putih jelas. Tetapi pada isu konflik Iran, situasi tampaknya bergerak menuju ekstrim baik satu atau yang lain。

Teman saya Paulo Macro baru-baru ini merekomendasikan saya untuk membaca penelitian Profesor Robert Papa, penulis Perangkap Upgrading. Saya telah secara sistematis membaca pandangannya selama dua bulan terakhir. Dia baru-baru ini menerbitkan sebuah artikel berjudul "Mengapa Ceasefire terus gagal" (mengapa gencatan senjata terus gagal), yang layak mendapat pembacaan pertama。

Dari pengamatan saya sendiri, apa yang terjadi akhir pekan ini hampir seolah-olah itu datang dari film horor。

Sejak wabah konflik pada akhir Februari, pilihan sebagian besar tangker telah diadakan di tempat. Ada argumen sebelumnya di pasar bahwa Selat Hormuz telah ditutup karena kegagalan asuransi. Saya setuju dengan penilaian itu pada tahap awal konflik, namun saya sangat terkejut dengan perkembangan, terutama apa yang terjadi akhir pekan ini。

KESATUAN GARDA REVOLUSI ISLAM IRAN (IRGC) SEBENARNYA TELAH MELAKUKAN BLOKADE OLEH ANCAMAN KEKERASAN, KAPAL TANKER MENGANCAM DENGAN API. KAMI MELIHAT INI JELAS DARI KEGIATAN TANKER. INI ADALAH PERTAMA KALINYA KITA TELAH MELIHAT MUNDUR KOLEKTIF DARI TANKER SEBESAR ITU SEJAK KITA MULAI MELACAK GERAKANNYA. DI MASA LALU, SATU ATAU DUA KAPAL TANKER TELAH BERUBAH ARAH, TETAPI TIDAK PERNAH PADA SKALA YANG SAMA SEPERTI AKHIR PEKAN INI。

DALAM PANDANGAN SAYA, INI MENGIRIMKAN DUA SINYAL: PERTAMA, BAHWA PENGAWAL REVOLUSI IRAN TELAH MENGAMBIL ALIH SELAT HORMUZ; DAN KEDUA, KONFLIK TERSEBUT AKAN MEMBURUK LEBIH JAUH SEBELUM MEMBAIK. MENGINGAT KONDISI YANG DIBERLAKUKAN OLEH IRGC DAN IRAN, HAMPIR TIDAK MUNGKIN BAGI AMERIKA SERIKAT UNTUK MENERIMANYA, SEHINGGA ADA RUANG YANG SANGAT TERBATAS UNTUK MANUVER DALAM REALITAS. JIKA KITA AKAN SAMPAI KE AKAR MASALAH INI, SAYA TAKUT ITU AKAN MENJADI "NYATA" - ANDA HARUS MENGERTI APA YANG SAYA MENYIRATKAN. AKU TAKUT YANG TERBURUK BELUM DATANG, DAN AKU MENGATAKAN INI TIDAK MENGKHAWATIRKAN。

Skenario pasar minyak

Dalam artikel sebelumnya di pasar minyak "Krisis Point", kami menunjukkan bahwa jika Selat Hormuz adalah untuk melanjutkan lalu lintas pada akhir April, Harga minyak mentah Brent akan "jatuh" untuk $110 per barel; harga transaksi hari ini adalah $95。

Tapi seperti yang saya jelaskan sebelumnya, pasar minyak telah melewati ambang batas. Konsumsi saham skala besar berikutnya akan membangunkan pasar. Saya ragu bahwa hanya ketika peserta pasar keuangan melihat sendiri bahwa kekurangan minyak mentah nyata terjadi akan mereka menyadari bahwa gangguan pasokan ini bukan ilusi. Sampai saat itu, kebanyakan orang tidak bisa menerima kenyataan itu。

Itulah masalahnya。

Jika Selat Hormuz dibuka kembali setelah bulan April, kita tidak akan lagi bisa memberikan proyeksi harga minyak yang akurat. Karena pasar akan melewati ambang batas tanpa kembali. Ini akan menjadi gangguan pasokan terbesar dalam sejarah pasar minyak, kira-kira empat kali ukuran rekor sebelumnya. Dalam kasus tersebut, teori harga dasar tradisional akan berarti, sebagai "kekurangan mutlak" tidak dapat diukur dalam hal harga. Setelah pasar tidak memiliki bahan bakar yang tersedia, itu hanya "memotong"。

Berapa harga laras terakhir minyak marjinal? Entahlah, kurasa tak ada yang cukup pintar untuk tahu jawabannya。

Tapi apa yang saya tahu adalah bahwa permintaan kehancuran akan datang. Bagi mereka yang peduli dengan minyak, permintaan "membunuh" yang sebenarnya akan dinyatakan pada tingkat kebijakan. Menimbulkan pasokan global sekitar 11 sampai 13 juta barel per hari memerlukan penurunan dalam permintaan pada skala yang sama seperti selama epidemi。

Dan bahkan dalam situasi ekstrim seperti itu, pasar hampir tidak "seimbang" dan tidak berubah menjadi surplus. Tapi setidaknya itu mengurangi kejutan harga. Pada saat itu, seorang analis "bunk pie" seperti saya akan dapat menentukan kapan titik mendasar giliran akan nyata。

Jadi, untuk meringkas dalam beberapa kata: jika Selat Hormuz terus menutup setelah April, saya tidak tahu di mana harga minyak akan naik, tapi tentu saja tidak $95 per barel. Policyled gangguan permintaan akan menyeimbangkan pasar minyak, tetapi hanya mencegah saham terus memburuk。

Kami telah mendirikan sistem sinyal pasar untuk memantau kapan titik balik ini akan datang。

Kesimpulan

BATAS UNTUK PASAR MINYAK TELAH TIBA. SAHAM MINYAK MENTAH GLOBAL AKAN MENURUN DRASTIS DAN PADA TINGKAT YANG BELUM PERNAH TERJADI SEBELUMNYA. SAHAM MINYAK MENTAH AMERIKA SERIKAT ADALAH BAGIAN TERAKHIR DARI PENURUNAN YANG AKAN KITA LIHAT MINGGU DEPAN DALAM LAPORAN PERSEDIAAN EIA. SETELAH PASAR TELAH MENYAKSIKAN PENURUNAN SIGNIFIKAN DI TANAH BERBASIS SAHAM, AKAN SEGERA ADA LOMPATAN BARU HARGA。

Jika Selat Hormuz belum kembali setelah akhir April, tidak ada yang dapat memberitahu Anda di mana puncak harga minyak. Pada saat itu, pasar telah benar-benar melewati batas itu. Satu-satunya cara untuk menyeimbangkan kembali harga minyak adalah melalui kehancuran permintaan. Jadi daripada bersikeras pada "berapa banyak harga minyak yang akan mencapai", lebih baik untuk melacak orang-orang benar-benar kritis sinyal pasar。

Tetapi jika artikel ini hanya mengambil satu kesimpulan, itu adalah bahwa pasar minyak tidak pernah dapat menyeimbangkan kembali 95 dolar per barel. Harga minyak harus naik ke tingkat yang cukup untuk bertahan sekitar 11 sampai 13 juta barel per hari. Pemerintah harus mengadopsi kebijakan pengurangan permintaan wajib mirip dengan yang digunakan selama masa epidemi untuk mengandung permintaan. Meskipun begitu, itu hanya mengisi kesenjangan pasokan, tidak mendorong pasar minyak kembali ke surplus. Dari sudut pandang geopolitik, saya takut situasi telah mencapai tahap di mana "terus memburuk sampai hal-hal membaik", karena baik Amerika Serikat maupun Iran tampaknya bersedia berkompromi。