Hướng dẫn tránh cạm bẫy trong các tùy chọn DeFi: Từ cao cấp đến biến động, logic cơ bản của việc bảo toàn tiền gốc trong thị trường gấu

Từ những câu chuyện trong Kinh thánh đến các mô hình rủi ro của người Hy Lạp, hãy tháo gỡ logic cơ bản của các tùy chọn DeFi để giúp bạn nhìn thấu các hoạt động thường ngày của bên dự án và bảo vệ tiền gốc của bạn trong thị trường giá xuống.

Tiêu đề gốc: "Options: Nếu bạn không hiểu thì số tiền bạn tiết kiệm được chỉ là một mẫu du thuyền non trẻ của bên dự án"

Tác giả gốc: DD Didi./, nhà phân tích tiền điện tử

Trong thị trường gấu, nhiều người sẽ chọn bỏ tiền vào quản lý tài chính

Nhưng trong môi trường hiện tại,Những cơn giông bão của Dự án DeFi đã trở nên bình thường

Và nếu bạn không hiểu phía dự án có phép thuật gì đang chơi, bạn thực chất chỉ là miếng thịt trên thớt của họ

Vì vậy, lần này tôi muốn bắt đầu từ logic cơ bản nhất, hãy cùng tìm hiểu các tùy chọn cơ bản của DeFi.

Nội dung

1. Lần đầu tiên con người mua sự lựa chọn cho tương lai như thế nào?

2. Tại sao người ta có thể đánh đổi tương lai bằng hợp đồng?

4. Gọi, Bán, người mua, người bán

5. Từ Phố Wall đến vòng tròn tiền tệ: IV, Người Hy Lạp Cốt lõi thực sự của rủi ro quyền chọn

1. Lần đầu tiên con người mua một quyền chọn cho tương lai như thế nào

Hãy tưởng tượng quay ngược thời gian về sa mạc Trung Đông cổ đại hàng nghìn năm trước.

Nhân vật chính của câu chuyện tên là Jacob. Anh ta đã đi một quãng đường dài để đến nhà chú Laban và yêu ngay từ cái nhìn đầu tiên với Rachel, con gái út của Laban. Jacob rất muốn cưới Rachel, nhưng lúc đó anh là một kẻ chạy trốn không một xu dính túi và không đủ khả năng chi trả cho của hồi môn hậu hĩnh mà xã hội lúc bấy giờ yêu cầu.

Nếu là giao dịch giao ngay thông thường (một tay trả tiền, một tay giao hàng), Jacob sẽ không đủ tư cách để đàm phán cuộc hôn nhân này. Hơn nữa, nếu anh dành dụm vài năm để tiết kiệm tiền, Rachel xinh đẹp có thể đã đính hôn với một cô gái giàu có khác.

Đối mặt với nguy cơ rất lớn “tương lai đầy bất trắc”, Jacob phải làm gì?

Anh ấy đưa ra lời đề nghị với Laban: "Tôi sẵn sàng làm việc không công cho cậu trong bảy năm để đổi lấy quyền cưới Rachel sau bảy năm."

Một ngày nọ, Laban nói với anh: "Mặc dù chúng ta là họ hàng nhưng tôi không thể để anh làm việc không công cho tôi. Hãy nói cho tôi biết, anh mong nhận được phần thưởng gì?"

Laban có hai cô con gái, đứa lớn được đặt tên Leah, và cô em tên là Rachel. Đôi mắt của Leah mờ mịt, nhưng Rachel lại xinh đẹp đến kinh ngạc.

Jacob yêu Rachel nên nói với Laban: "Tôi sẵn sàng làm việc cho cậu trong bảy năm. Xin hãy gả Rachel cho tôi."

Laban nói: "Thà gả cô ấy cho cậu còn hơn là gả cô ấy cho một người lạ, vậy nên hãy ở lại!" 20 Gia-cóp làm việc cho La-ban cho Ra-chên được bảy năm. Vì anh rất yêu Rachel nên bảy năm này đối với anh chỉ như vài ngày.

Laban đồng ý. Hai bên đã ký kết một hợp đồng chống lại thời gian và tương lai.

Đây thực sự là bốn yếu tố cốt lõi của các lựa chọn

Người mua: Jacob.

Anh ấy là người muốn kiểm soát tương lai.

Người bán: Laban.

Anh ta chấp nhận lợi ích và hứa sẽ thực hiện nghĩa vụ của mình trong tương lai.

Tài sản cơ bản:

Quyền kết hôn với Rachel. Trong thời hiện đại, đây có thể là cổ phiếu Bank of America, Bitcoin hoặc vàng.

Phí bảo hiểm:

Bảy năm lao động tự do. Để “mua được quyền này”, Gia-cốp phải trả giá trước. Nó giống như phí bảo hiểm chúng ta phải trả khi mua bảo hiểm. Sau khi trả tiền, chúng tôi không thể lấy lại được, nhưng đổi lại những gì chúng tôi nhận được là sự bảo vệ trong tương lai.

Ngày hết hạn:

Bảy năm sau. Hợp đồng quy định thời điểm cụ thể để thực hiện lời hứa.

Jacob đã giải quyết được vấn đề gì thông qua hợp đồng này?

Anh ta sử dụng lực lượng lao động hiện tại (tiền bản quyền) của mình để chốt giá cả và các quyền trong tương lai, loại bỏ nguy cơ Rachel kết hôn với người khác trong vòng bảy năm này. Đây là điều hấp dẫn nhất về sự lựa chọn:

Nó mang lại cho con người khả năng chiến đấu chống lại sự không chắc chắn do thời gian mang lại.

Cơn bão DeFi sớm nhất: Rủi ro đối tác

Điều thú vị của câu chuyện này là ở nửa sau của câu chuyện, sự cố giông bão DeFi nguyên bản nhất cũng được đưa vào và nhóm dự án đã bí mật thay đổi người

Sau khi hết thời hạn bảy năm (ngày hết hạn đã đến), Jacob sẵn sàng thực hiện các quyền của mình (yêu cầu kết hôn với Rachel). Kết quả là tên bán hàng xảo quyệt Laban đã thực sự phá vỡ hợp đồng ngay trong đêm tân hôn! Ông đã bí mật đổi con gái lớn Leah lấy Rachel để cưới Jacob.

Sáng hôm sau, Jacob phát hiện ra mình sắp kết hôn Leah, và anh ấy nói với Laban: "Bạn đã làm gì với tôi! Chẳng phải tôi phục vụ bạn chỉ vì Rachel sao? Tại sao bạn lại nói dối tôi?"

Laban nói: "Theo phong tục địa phương, em gái không được kết hôn trước chị gái mình. Khi thời gian bảy ngày cưới kết thúc, tôi sẽ giao Rachel cho bạn, và bạn sẽ làm việc cho tôi thêm bảy ngày nữa. năm."

Đây là rủi ro đối tác, tức là bên kia trong hợp đồng không giữ lời hứa dẫn đến việc hợp đồng không được thực hiện đúng như cam kết.

Sấm sét DeFi sớm nhất

2. Tại sao một hợp đồng có thể được giao dịch trong tương lai?

Trong trường hợp của Jacob, anh ấy đã dùng bảy năm lao động để đảm bảo lời hứa về tương lai. Cơ chế của thị trường tài chính hiện đại là chuyển đổi cam kết bằng lời nói này thành một hợp đồng được tiêu chuẩn hóa, là một chuỗi mã trong hệ thống máy tính. Về lý do tại sao hợp đồng có thể được sử dụng để giao dịch trong tương lai và thậm chí giá cả sẽ dao động dữ dội, có thể hiểu qua hành vi mua nhà và đặt hàng hàng ngày.

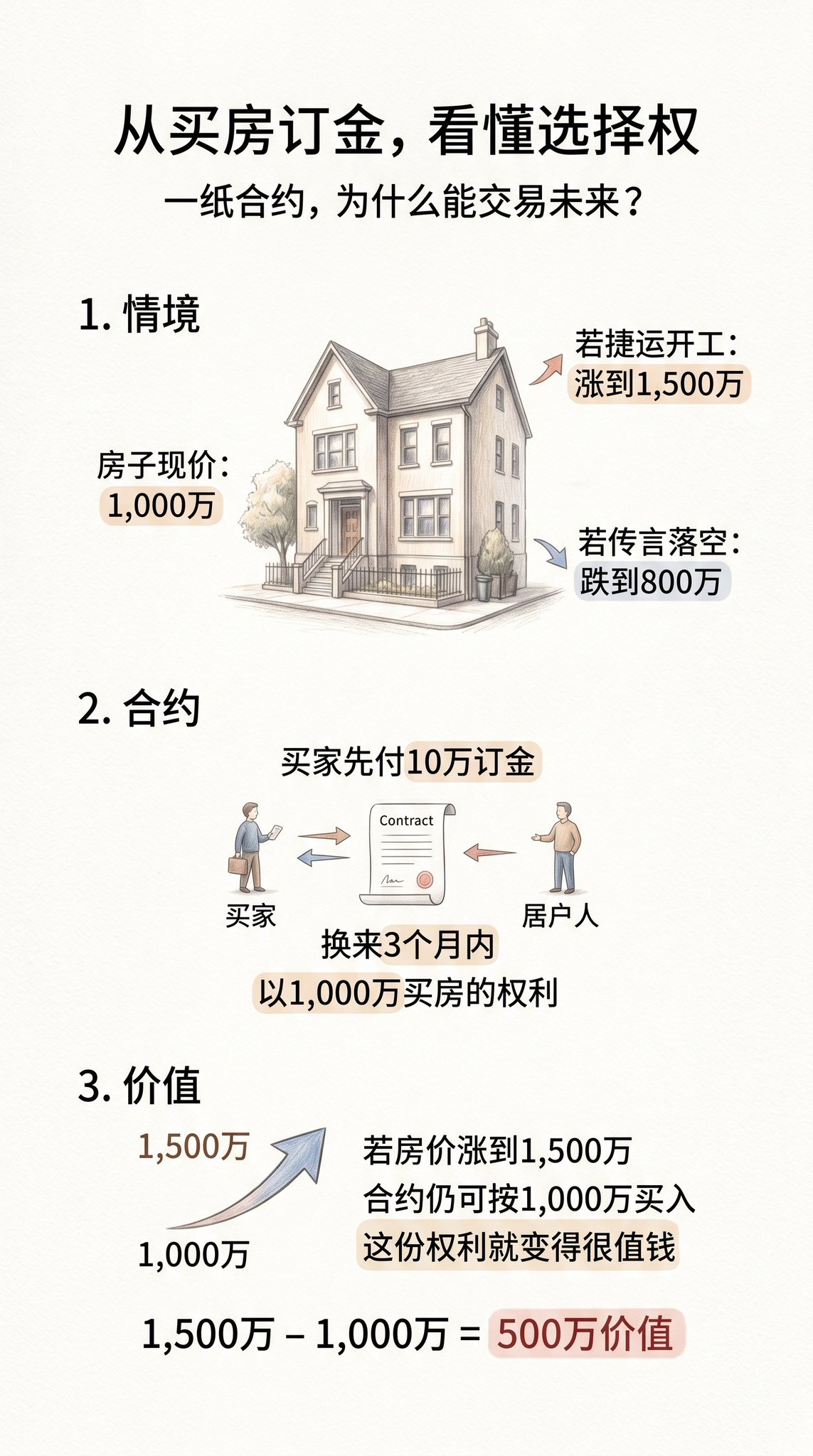

Hiểu bản chất của các quyền chọn từ tiền đặt cọc để mua một chiếc house

Giả sử ai đó quan tâm đến một ngôi nhà trị giá 10 triệu ở khu thành thị. Tin đồn thị trường cho thấy một trạm tàu điện ngầm gần đó có thể được công bố vào tháng tới. Nếu trạm MRT được xác nhận sẽ xây dựng, giá nhà có thể vọt lên 15 triệu đồng; nếu tin đồn thất bại, giá nhà có thể giảm xuống còn 8 triệu đồng.

Người mua không có đủ tiền trong tay hoặc không sẵn sàng chấp nhận rủi ro giá nhà giảm. Vì vậy, một phương án đã được đề xuất với chủ nhà: trả trước 100.000 nhân dân tệ, số tiền này sẽ không được hoàn lại. Đổi lại, chủ sở hữu cung cấp một hợp đồng cho phép người mua có quyền mua căn nhà với giá 10 triệu USD trong vòng ba tháng, bất kể giá tăng bao nhiêu.

Xem xét điều kiện thị trường hiện tại, người chủ tin rằng 100.000 nhân dân tệ là một khoản thu nhập tiền mặt nhất định. Ngay cả khi người mua từ bỏ việc mua sau ba tháng, ngôi nhà vẫn được giữ lại và 100.000 nhân dân tệ đã được bỏ túi nên anh ta đồng ý ký. Mô hình này là một giao dịch quyền chọn mua tiêu chuẩn trên thị trường tài chính.

Tại sao hợp đồng này có giá trị?

Giả sử ga tàu điện ngầm được xác nhận sẽ khởi công xây dựng sau đó một tháng và giá nhà tăng vọt lên 15 triệu đồng. Tại thời điểm này, hợp đồng đã trải qua một sự thay đổi về chất. Theo hợp đồng, bên mua được quyền mua nhà giá thị trường 15 triệu với giá 10 triệu. Chỉ cần thực hiện hợp đồng và bán lại căn nhà, bạn sẽ kiếm được 5 triệu USD. Điều này có nghĩa là bản thân hợp đồng có giá trị ít nhất là 5 triệu.

Điều này phản ánh hai đặc điểm cốt lõi của quyền lựa chọn:

Thứ nhất, nó tách biệt quyền và nghĩa vụ.

Hợp đồng mua bán chung là nghĩa vụ hai chiều, nhưng quyền lựa chọn là một chiều. Người mua có quyền nhưng không có nghĩa vụ, người bán có nghĩa vụ nhưng không có quyền. Nếu tàu điện ngầm không được xây dựng và giá nhà giảm xuống còn 8 triệu, người mua có thể từ bỏ việc thực hiện hợp đồng và mức thiệt hại tối đa chỉ là 100.000 nhân dân tệ phí bảo hiểm ban đầu được trả. Người mua chịu rủi ro thua lỗ hạn chế trong khi vẫn giữ được lợi nhuận tiềm năng.

Thứ hai, bạn có thể tham gia vào sự tăng giảm mà không cần nắm giữ tài sản, tạo thành hiệu ứng đòn bẩy.

Người mua thực tế không dùng 10 triệu để mua tài sản mà dùng hợp đồng 100.000 nhân dân tệ để kiểm soát sự gia tăng của tài sản 10 triệu. Tỷ lệ hoàn vốn thực tế khi mua nhà 5 triệu là 50%, nhưng thông qua quyền chọn, dùng 100.000 để kiếm 5 triệu thì tỷ lệ hoàn vốn là 50 lần. Điều này giải thích tại sao quyền chọn có đặc điểm đòn bẩy cao là sử dụng số tiền nhỏ để kiếm được lợi nhuận lớn.

3. Khi nào mọi người cần các lựa chọn

Tiếp tục câu hỏi ở đoạn trước, vì người mua được hưởng lợi từ mức lỗ hạn chế và lợi nhuận không giới hạn, tại sao lại có người trên thị trường sẵn sàng trở thành người bán với rủi ro tiềm ẩn không giới hạn? Câu trả lời nằm ở chỗ những người tham gia có những kế hoạch và nhu cầu tài chính hoàn toàn khác nhau khi đối mặt với sự bất ổn của thị trường.

Hoạt động của thị trường quyền chọn chủ yếu được thúc đẩy bởi ba động cơ: phòng ngừa rủi ro, đầu cơ và tạo thêm thu nhập.

Nhu cầu đầu tiên là phòng ngừa rủi ro, về cơ bản là khái niệm mua bảo hiểm.

Giả sử bạn nắm giữ một lượng lớn tiền điện tử giao ngay trên nền tảng giao dịch. Bạn lạc quan về sự phát triển của những tài sản này trong dài hạn, nhưng lo lắng rằng những thay đổi chung về kinh tế hoặc các chính sách điều tiết sẽ gây ra sự điều chỉnh thị trường mạnh trong ngắn hạn. Nếu bạn bán trực tiếp hàng giao ngay, bạn sẽ bỏ lỡ cơ hội tăng giá lâu dài, nhưng nếu giữ lại, bạn sẽ phải chịu rủi ro tài sản sụt giảm mạnh.

Lúc này bạn có thể chọn mua quyền chọn bán (Put Option). Hợp đồng này cung cấp cho bạn quyền bán tài sản với mức giá đã thỏa thuận tại một thời điểm nhất định trong tương lai. Nếu thị trường thực sự sụp đổ, mặc dù vị trí trong tay bạn sẽ bị lỗ sổ sách, hợp đồng bán mà bạn nắm giữ sẽ tăng giá trị đáng kể, chỉ bù đắp cho sự sụt giảm tại chỗ.

Ngược lại, nếu thị trường tiếp tục tăng, nhiều nhất bạn sẽ mất khoản phí bảo hiểm mà bạn đã trả ban đầu cho hợp đồng, nhưng bạn vẫn có thể tận hưởng cổ tức tăng ngay tại chỗ trong tay mình. Nó giống như mua bảo hiểm giảm giá cho danh mục đầu tư của bạn, giao dịch bảo vệ rủi ro giảm giá với một mức chi phí cố định.

Nhu cầu thứ hai là đầu cơ, tức là sử dụng đòn bẩy có thể kiểm soát rủi ro để khuếch đại các phần thưởng tiềm năng.

Đối với những nhà giao dịch không muốn đầu tư số tiền gốc lớn để mua giao ngay, quyền chọn mang lại hiệu quả sử dụng vốn cực cao. Ví dụ: người ta quan sát thấy rằng một mạng blockchain nhất định (chẳng hạn như hệ sinh thái Base) sắp trải qua một đợt nâng cấp lớn và dự kiến các token liên quan sẽ có mức tăng trưởng bùng nổ. Mua trực tiếp trên thị trường giao ngay đòi hỏi một khoản đầu tư rất lớn. Nếu bạn mua một quyền chọn mua (Call Option), bạn chỉ cần trả một khoản phí bảo hiểm tương đối nhỏ để kiểm soát các tài sản có giá trị tương đương và tham gia vào việc tăng lợi nhuận.

Nếu nhận định của thị trường là đúng, giá trị hợp đồng có thể tăng gấp mấy lần giá trị giao ngay; nếu phán đoán sai, tổn thất tối đa sẽ chỉ giới hạn ở số phí bảo hiểm ban đầu đã trả. Không giống như hợp đồng tương lai, người mua quyền chọn sẽ không phải đối mặt với áp lực thanh lý bắt buộc (thanh lý) do không đủ ký quỹ, điều này khiến nó trở thành một công cụ mạnh mẽ để xác định ranh giới rủi ro tuyệt đối.

Nhu cầu thứ ba là tạo doanh thu, đây là lý do chính khiến người bán sẵn sàng đảm nhận nghĩa vụ.

Trở thành người bán quyền chọn trên thị trường tài chính cũng giống như điều hành một công ty bảo hiểm. Đánh giá từ dữ liệu thống kê, phần lớn các hợp đồng quyền chọn không có giá trị thực hiện khi hết hạn và cuối cùng trở về 0. Mô hình kinh doanh của người bán là tiếp tục thu tiền bản quyền do người mua trả bằng cách chấp nhận rủi ro cực độ với xác suất nhỏ.

Ngoài ra, nhiều tổ chức lớn hoặc người nắm giữ dài hạn sẽ sử dụng chiến lược quyền chọn mua có bảo đảm. Nếu họ đã nắm giữ một lượng lớn giao ngay và đánh giá rằng giá sẽ chỉ củng cố trong thời gian ngắn và không tăng mạnh, họ sẽ chọn bán quyền chọn mua.

Miễn là giá tài sản không vượt quá giá thực hiện đã thỏa thuận khi đáo hạn, người bán có thể kiếm được khoản phí bảo hiểm này một cách đều đặn. Khi thị trường đi ngang, cách tiếp cận này tương đương với việc tạo thêm dòng tiền cho tài sản nhàn rỗi trong tay.

Thị trường quyền chọn gắn liền với ba nhu cầu này. Người trú ẩn tìm kiếm sự bảo vệ, nhà đầu cơ tìm kiếm đòn bẩy và người bán cung cấp thanh khoản và kiếm được giá trị theo thời gian. Sau khi hiểu được động cơ cơ bản của những người tham gia, chúng ta có thể mổ xẻ sâu hơn về bốn khía cạnh giao dịch cơ bản trong hợp đồng cũng như các quyền và nghĩa vụ tương ứng của họ.

4. Gọi, Bán, Người mua, Người bán: Quyền và Nghĩa vụ của Quyền chọn

Khi tham gia vào thị trường quyền chọn, bốn góc phần tư cơ bản là khó hiểu nhất. Trên thực tế, miễn là chúng ta tách biệt các loại hợp đồng và vai trò tham gia thì logic đằng sau nó rất rõ ràng. Thị trường quyền chọn luôn thay đổi bao gồm hai loại hợp đồng và hai loại danh tính.

Đầu tiên hãy phân biệt các loại hợp đồng. Quyền chọn mua được gọi là quyền chọn mua, cho phép người nắm giữ quyền "mua" tài sản cơ bản ở mức giá đã thỏa thuận trong tương lai. Hãy nghĩ về nó như một đơn đặt hàng trước. Quyền bán được gọi là quyền bán, cho phép người nắm giữ quyền "bán" tài sản cơ bản với mức giá thỏa thuận trong tương lai. Hãy coi nó như một chính sách bảo hiểm hoặc một giấy chứng nhận mua hàng được đảm bảo.

Sau đó phân biệt các vai trò tham gia. Người mua trả phí bảo hiểm để có được các quyền theo hợp đồng. Người mua có quyền chủ động tuyệt đối và có thể quyết định có thực hiện hợp đồng khi thời điểm đến hay không. Người bán thu phí bảo hiểm và đảm nhận các nghĩa vụ quy định trong hợp đồng. Người bán ở trạng thái thụ động. Khi người mua quyết định thực hiện, người bán phải hợp tác vô điều kiện.

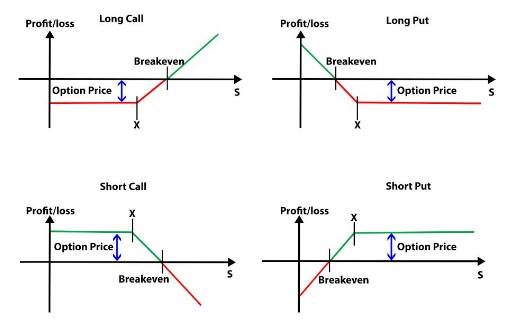

Sự kết hợp chéo của hai chiến lược trên tạo thành bốn chiến lược tùy chọn cơ bản:

· Mua cuộc gọi quyền chọn (Cuộc gọi dài)

Nhà đầu tư trả phí bảo hiểm và có "quyền" mua tài sản cơ bản với mức giá đã thỏa thuận tại một thời điểm nhất định trong tương lai. Quan điểm thị trường là lạc quan.

· Bán quyền chọn mua (Cuộc gọi ngắn)

Nhà đầu tư bán quyền chọn mua, thu phí bảo hiểm và thừa nhận "nghĩa vụ" rằng họ có thể phải "bán" tài sản với mức giá đã thỏa thuận trong tương lai.

· Mua quyền chọn bán (Long Put)

Nhà đầu tư trả phí và có "quyền" bán tài sản cơ bản với mức giá thỏa thuận trong tương lai. Nó thường được sử dụng để dự đoán sự suy giảm của thị trường hoặc để phòng ngừa rủi ro suy giảm tài sản.

· Bán quyền chọn bán (Đặt ngắn hạn)

Nhà đầu tư bán quyền chọn bán, thu phí bảo hiểm và chịu "nghĩa vụ" rằng họ có thể phải "mua" tài sản ở mức giá đã thỏa thuận trong tương lai.

1. Mua Cuộc gọi: Chiến lược tăng giá

Đây là con đường dài trực quan nhất. Quyền chọn mua được mua khi nhà giao dịch lạc quan mạnh mẽ rằng tài sản sẽ tăng mạnh trong tương lai nhưng không muốn đầu tư toàn bộ vốn. Ví dụ: một tài sản dự kiến sẽ tăng từ mức giá hiện tại là 100 USD lên 150 USD.

Thương nhân có thể trả phí bảo hiểm 5 nhân dân tệ để mua quyền chọn mua với giá thực hiện là 110 nhân dân tệ. Nếu giá thực sự tăng lên 150 nhân dân tệ, thương nhân có quyền mua với giá 110 nhân dân tệ, khấu trừ chi phí 5 nhân dân tệ và kiếm được lợi nhuận ròng 35 nhân dân tệ. Nếu giá giảm xuống dưới 110 nhân dân tệ, thương nhân sẽ từ bỏ hợp đồng và mức lỗ tối đa chỉ là 5 nhân dân tệ. Đây là một ví dụ điển hình về rủi ro hạn chế và lợi nhuận không giới hạn.

2. Mua bán: Một chiến lược đặt cược vào một khoản lỗ lớn hoặc để tránh rủi ro

Điều này giống như mua bảo hiểm cho một tài sản. Các nhà giao dịch sẽ mua Quyền chọn bán khi họ kỳ vọng thị trường sụp đổ hoặc muốn bảo vệ tài sản giao ngay của mình. Giả sử bạn nắm giữ một tài sản trị giá 100 USD và lo lắng rằng nó sẽ giảm mạnh vào tháng tới. Người giao dịch trả 5 nhân dân tệ để mua một quyền chọn bán với giá thực hiện là 90 nhân dân tệ.

Nếu thị trường giảm xuống còn 50 nhân dân tệ, nhà giao dịch vẫn có quyền bán tài sản với giá 90 nhân dân tệ. Giá trị của Put sẽ tăng vọt khi giá cơ bản giảm. Đây cũng là một chiến lược có rủi ro hạn chế và tiềm năng lợi nhuận rất lớn.

3. Bán Gọi: Chiến lược tăng giá

Đây là một trong những chiến lược kiếm được phí bảo hiểm và thường được sử dụng ở những thị trường nơi giá dự kiến sẽ đi vào củng cố hoặc giảm vừa phải. Người bán thu phí bảo hiểm do người mua trả và hứa sẽ bán tài sản cho người mua ở mức giá đó nếu giá vượt quá giá thực hiện.

Nếu bạn bán Quyền mua mà không có bất kỳ khoản nắm giữ nào (được gọi là bán khống trần trụi), một khi giá tài sản tăng vọt mà không có giới hạn trên, người bán sẽ phải đối mặt với rủi ro thua lỗ vô hạn. Do đó, các pháp nhân tổ chức thường áp dụng chiến lược mua có bảo đảm dựa trên giao ngay để tăng thêm thu nhập khi thị trường đi ngang.

4. Bán Đặt: Một chiến lược để mở một vị thế mà không nhìn xuống hoặc nhắm mục tiêu giá.

Đây là chiến lược thường bị bỏ qua nhưng lại được nhiều nhà đầu tư giá trị hoặc nhà giao dịch định lượng sử dụng rộng rãi. Quyền chọn bán được bán khi giá dự kiến không giảm mạnh hoặc khi tài sản dự kiến sẽ được mua ở mức giá mục tiêu thấp hơn. Ví dụ: nếu một tài sản hiện có giá 100 nhân dân tệ, các nhà giao dịch cảm thấy rằng 80 nhân dân tệ là một điểm mua tuyệt vời.

Anh ta có thể bán quyền chọn bán với giá thực hiện là 80 nhân dân tệ và nhận được phí bảo hiểm ngay lập tức. Nếu giá không giảm xuống dưới 80 nhân dân tệ khi hết hạn, hợp đồng sẽ vô hiệu và phí bảo hiểm sẽ kiếm được vô ích. Nếu giá giảm xuống dưới 80 nhân dân tệ, nhà giao dịch phải thực hiện nghĩa vụ của mình và mua tài sản ở mức 80 nhân dân tệ, điều này hoàn toàn phù hợp với kế hoạch ban đầu của anh ta là mở một vị thế ở mức 80 nhân dân tệ và vì phí bảo hiểm đã được thu trước nên chi phí mua thực tế sẽ thấp hơn 80 nhân dân tệ.

Bốn góc phần tư này tạo thành nền tảng của tất cả các sản phẩm tài chính phái sinh phức tạp. Người mua trao đổi rủi ro hạn chế để lấy đòn bẩy và quyền tự do lựa chọn; người bán đánh đổi rủi ro cực độ để lấy thu nhập cố định do thời gian trôi qua.

Tuy nhiên, trong thế giới giao dịch thực tế, việc định giá hợp đồng không hoàn toàn là tăng giá. Giá trị của một quyền chọn cũng liên quan đến mức độ hoảng loạn của thị trường và thời gian trôi qua. Điều này dẫn đến cốt lõi của mô hình định lượng ở Phố Wall và vòng tròn tiền tệ, đồng thời cũng là ngưỡng mà nhiều nhà giao dịch tiên tiến phải vượt qua.

5. Từ Phố Wall đến Vòng tròn tiền tệ: IV, Người Hy Lạp và Rủi ro cốt lõi thực sự của quyền chọn

Khi quyền chọn, một bộ công cụ tài chính phức tạp, được chuyển từ sàn giao dịch Phố Wall truyền thống sang thị trường tiền điện tử quanh năm, nơi giá cả biến động dữ dội, về cơ bản các quy tắc của trò chơi đã thay đổi.

Trên thị trường chứng khoán truyền thống, các nhà đầu tư có thể đã chờ đợi báo cáo tài chính của TSMC cả quý và biến động của thị trường là tương đối dễ đoán. Nhưng trong vòng tròn tiền tệ, tin tức nóng hổi vào cuối tuần có thể khiến Bitcoin hoặc Ethereum có biên độ hơn 10%. Trong môi trường khắc nghiệt này, khi tiến hành kinh doanh chênh lệch giá định lượng hoặc thiết lập các vị thế phòng thủ, việc chỉ đoán sự tăng giảm của giá là chưa đủ.

Nếu bạn tưởng tượng mình đang đứng trước một tấm bảng đen khổng lồ và cố gắng loại bỏ tất cả các biến ảnh hưởng đến giá hợp đồng, bạn sẽ thấy rằng mô hình định giá quyền chọn về cơ bản là một tập hợp các phương trình tính toán đa chiều. Để phân tích các biến số này, các nhà khoa học tài chính đã phát minh ra một hệ thống chỉ báo có tên là “Hy Lạp”.

Điểm khởi đầu thực sự của hệ thống này là Biến động tiềm ẩn (IV).

Sự biến động ngụ ý: Sự sợ hãi và lòng tham về giá

Trước khi biết các chữ cái Hy Lạp, trước tiên bạn phải hiểu IV. IV không phải là mức độ lịch sử của các cú sốc xảy ra trong quá khứ mà là sự đồng thuận chung giữa những người tham gia thị trường về mức độ biến động trong tương lai.

Khi thị trường dự đoán một xu hướng lớn (ví dụ: mạng Lớp 2 sắp được nâng cấp lớn hoặc Cục Dự trữ Liên bang chuẩn bị công bố cắt giảm lãi suất), mọi người sẽ điên cuồng mua các quyền chọn để đầu cơ hoặc phòng ngừa rủi ro. Hành vi mua vội này sẽ đẩy giá hợp đồng lên cao. Chúng ta thay thế giá đẩy lên này vào công thức định giá và giá trị được tính là IV.

Nói một cách đơn giản, IV là chỉ số sợ hãi và tham lam trên thị trường quyền chọn. IV càng cao, thị trường tin rằng tương lai sẽ càng bất ổn và phí bảo hiểm sẽ càng đắt; IV càng thấp thì phí bảo hiểm sẽ càng rẻ.

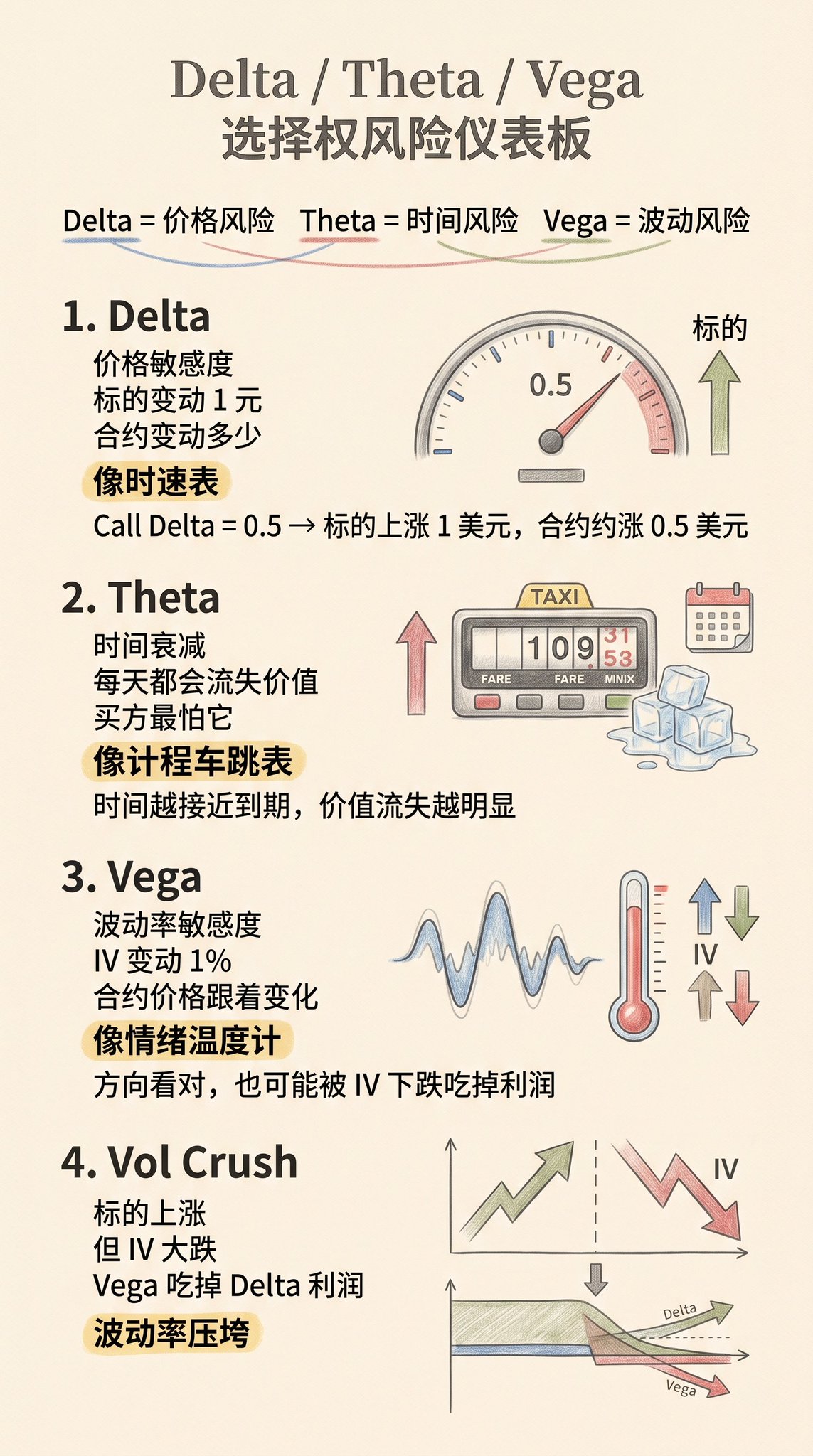

Bảng thông tin rủi ro cấp 1: Delta, Theta, Vega

Với khái niệm này của IV, chúng ta có thể mở bảng điều khiển kiểm soát rủi ro tùy chọn. Ba chỉ số cốt lõi tương ứng với giá cả, thời gian và độ biến động.

Delta thể hiện sự nhạy cảm về giá, là rủi ro định hướng. Nó được định nghĩa là giá của quyền chọn sẽ thay đổi bao nhiêu khi giá của tài sản cơ bản thay đổi 1 nhân dân tệ. Bạn có thể coi Delta giống như đồng hồ tốc độ khi lái xe. Nếu delta cuộc gọi của bạn là 0,5, điều này có nghĩa là cứ mỗi 1 đô la Bitcoin tăng lên, hợp đồng của bạn sẽ tăng giá trị thêm 0,5 đô la.

Theta đại diện cho sự suy giảm thời gian, là rủi ro về thời gian. Quyền chọn là tài sản có thời hạn sử dụng và Theta đo lường giá trị hợp đồng của bạn sẽ mất đi mỗi ngày, các điều kiện khác không thay đổi. Đối với người mua, Theta là một người tính tiền taxi tàn nhẫn, trừ tiền mỗi ngày, giống như cầm một viên đá đang tan chảy trong tay; nhưng đối với người bán, Theta là tiền lãi được ghi có tự động hàng ngày.

Vega là viết tắt của độ nhạy biến động hoặc rủi ro tâm lý. Nó đo lường mức độ biến động ngụ ý (IV) của giá hợp đồng sẽ thay đổi 1%. Trong vòng tròn tiền tệ, tầm ảnh hưởng của Vega thường làm lu mờ Delta.

Đôi khi rõ ràng bạn đang đi đúng hướng và Bitcoin sẽ tăng giá. Tuy nhiên, do tâm lý thị trường chuyển từ cuồng tín sang bình lặng nên IV giảm mạnh khiến khoản lỗ do Vega gây ra ăn hết số lợi nhuận mà Delta mang lại. Đây được gọi là "Sự biến động đè bẹp" ở Phố Wall.

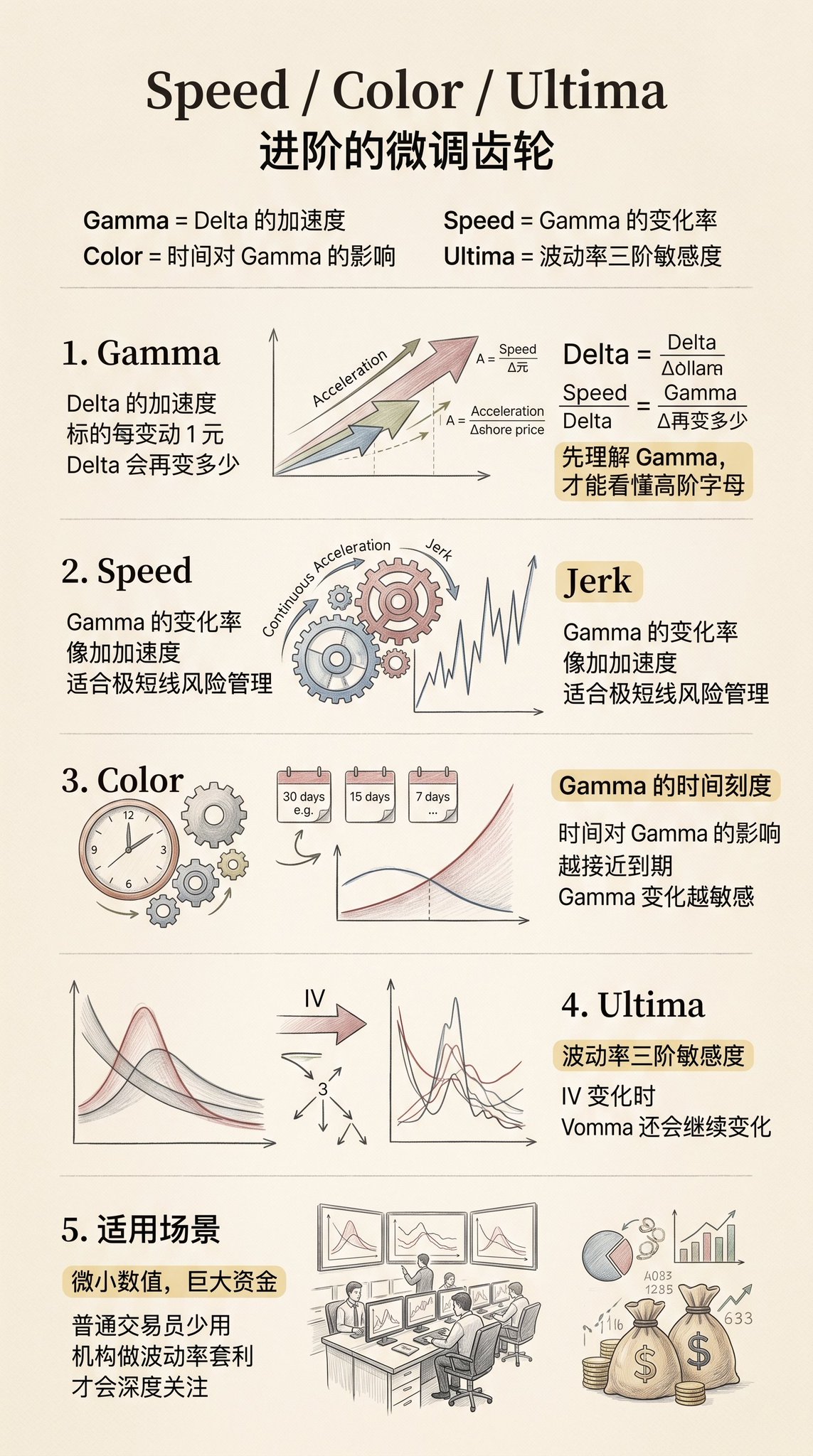

Các công cụ tinh chỉnh nâng cao: Tốc độ, Màu sắc, Ultima

Nếu thị trường tài chính chỉ bị ảnh hưởng bởi ba biến số trên thì giao dịch định lượng sẽ quá đơn giản. Thực tế là khi giá thị trường thay đổi thì bản thân Delta, Theta và Vega cũng thay đổi. Để giải thích cho sự năng động này, các chữ cái Hy Lạp bậc cao hơn đã được rút ra.

Để hiểu các chữ cái bậc cao hơn, trước tiên chúng ta cần nhắc đến Gamma. Gamma là gia tốc của Delta. Nó đo lường mức độ thay đổi của đồng bằng khi giá tài sản thay đổi 1 đô la.

Tốc độ là tốc độ thay đổi của Gamma. Trong vật lý, nếu Delta là vận tốc và Gamma là gia tốc thì Tốc độ là giật. Nó đo lường mức độ thay đổi nhanh chóng của gamma khi giá của tài sản cơ bản tiếp tục biến động. Điều này rất quan trọng để quản lý các vị thế rất ngắn hạn, tần suất cao, nơi giá biến động dữ dội.

Màu sắc đo lường ảnh hưởng của thời gian lên Gamma. Khi ngày hết hạn của hợp đồng đến gần, giá trị của Gamma sẽ thay đổi. Màu sắc cho nhà giao dịch biết gia tốc (Gamma) của bạn sẽ thay đổi như thế nào mỗi ngày.

Ultima là đạo hàm thứ ba của biến động. Khi IV thay đổi thì Vega thay đổi và thước đo đo tốc độ thay đổi của Vega được gọi là Vomma. Ultima đo lường thêm xem Vomma sẽ thay đổi như thế nào khi IV thay đổi lần nữa. Những giá trị cực kỳ nhỏ này thường chỉ được sử dụng bởi các tổ chức quản lý vốn hàng trăm triệu đô la và thực hiện hoạt động kinh doanh chênh lệch giá cực độ trên đường cong biến động.

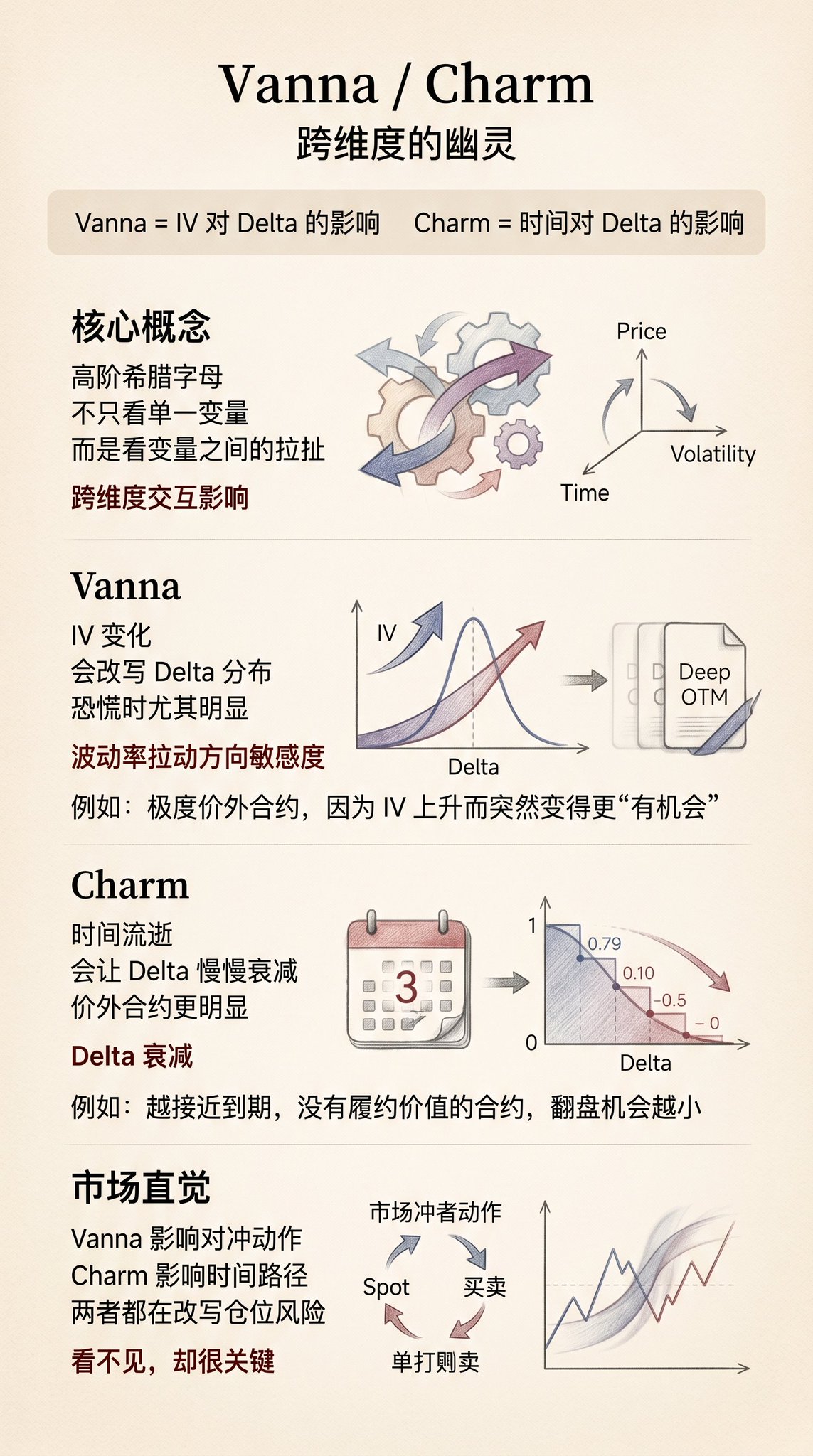

Những bóng ma đa chiều: Vanna và sự quyến rũ

Trong nghiên cứu định lượng hiện đại, điều gì thực sự mê hoặc các nhà giao dịch cấp cao là các chữ cái Hy Lạp tương tác đa chiều, trong đó nổi tiếng nhất là Vanna và Charm.

Vanna đo lường tác động của những thay đổi về độ biến động (IV) đối với Delta. Điều này nghe có vẻ phản trực giác: Tại sao sự thay đổi về độ biến động lại ảnh hưởng đến độ nhạy cảm của tôi với xu hướng giá? Bởi vì khi thị trường hoảng loạn (IV tăng), những hợp đồng ban đầu nằm ngoài tầm với và cực kỳ thiếu tiền bỗng chốc trở thành “có khả năng thành hiện thực”.

Việc mở rộng các khả năng này sẽ kéo theo sự phân bổ delta của toàn bộ danh mục đầu tư. Khi điều kiện thị trường cực đoan xảy ra trong vòng tròn tiền tệ, Vanna thường là động lực thúc đẩy các nhà tạo lập thị trường mua và bán cổ phiếu giao ngay một cách điên cuồng để phòng ngừa rủi ro.

Sự quyến rũ đo lường tác động của thời gian trôi qua đối với Delta, còn được gọi là phân rã Delta. Thời gian trôi qua, cơ hội quay trở lại với một hợp đồng hết tiền, không có giá trị hiệu quả ngày càng trở nên mong manh. Charm mô tả cách delta của hợp đồng này trở về 0 theo thời gian.

Cốt lõi thực sự của rủi ro quyền chọn

Từ Delta cơ bản đến Vanna phức tạp, những chữ cái này tiết lộ sự thật cuối cùng về giao dịch quyền chọn: Những gì bạn mua hoặc bán không bao giờ là tài sản một chiều mà là không gian bốn chiều đan xen bởi giá cả, thời gian, sự biến động và xác suất.

Người mới chết do định hướng (đọc sai Delta), cựu chiến binh chết theo thời gian (bị Theta tiêu thụ) và các bậc thầy thường chết vì biến động (bị Vega và Vanna rửa ngược).

Tất nhiên, tôi viết bài này không chỉ để dạy bạn cách tránh rủi ro mà còn để cung cấp cho mọi người khả năng hiểu được năm bóng ma của các dự án DeFi.

Bạn muốn tiền lãi của anh ấy và anh ấy muốn tiền gốc của bạn

Làm thế nào để nhìn thấu những hàng hóa có cấu trúc phức tạp đó và tự bảo vệ mình là cách để tự bảo vệ mình trong thị trường giá xuống.

Tất nhiên, khó có thể trình bày hết sự phức tạp của các lựa chọn chỉ trong một bài viết.

Liên kết gốc