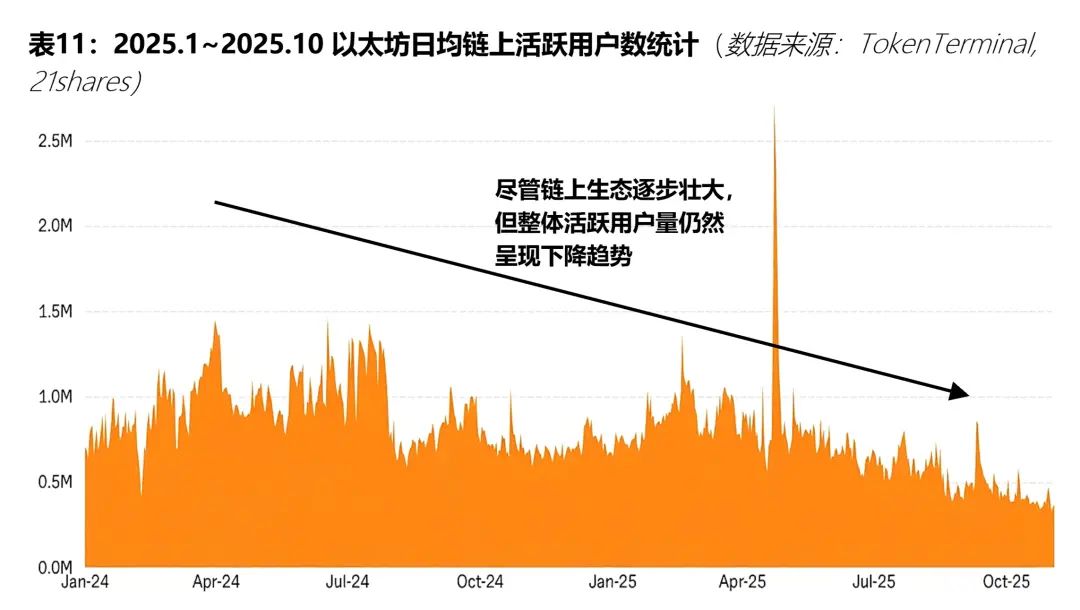

Setelah busa, ke mana pergi: 2026 Laporan Analisis Pasar Aset Digital

Kata Foreword: Penentuan Kripto dan ketidakpastian

Pada awal tahun baru 2026, seluruh pasar cemas pada putaran baru. Setelah 1011, likuiditas pasar secara keseluruhan mulai mengering, dengan lebih banyak tim memilih untuk menutup atau mengubah, kecuali untuk sejumlah kecil proyek kepala dan bisnis yang tetap layak。

Setelah kelahiran Openclaw, gelombang teknologi baru disapu, dan ketidakpastian yang besar memperburuk kepanikan, sementara likuiditas pasar menyusut, sementara tak terhitung banyaknya pekerja Cripto memilih untuk beralih ke AI, yang telah difokuskan hanya pada outlet media Crypto, dan di mana halaman depan berisi beberapa lebih banyak cerita tentang AI, dan di mana OG merangkak selama lebih dari satu dekade \"dikodekan\"。

Buih enkripsi keluar. Kripto benar-benar mati

Mereka bisa memberikan jawaban yang tak terhitung jumlahnya. DeepSeek akan memberitahu Anda bahwa dividen pasar enkripsi telah hilang, bahwa sekarang adalah domain pemain compliance profesional, dan bahwa orang biasa tidak memiliki kesempatan; jika Anda meminta Grok, dia akan memberitahu Anda bahwa itu hanya Cripto apos; s sapisen, yang akan mengambil sekelompok orang, tetapi juga akan memungkinkan Cripto untuk bergerak ke arah yang lebih baik; dan jika Anda pergi ke Gemini lagi, itu akan mengatakan bahwa pengembangan AI akan memimpin Cripto untuk pengembangan simultan。

Suara itu terlalu keras, jadi kami ingin menemukan jawaban untuk pertanyaan itu dengan cara kami sendiri. Tidak ada yang baru di bawah matahari, dan kita memiliki memori kabur langka, seperti yang dikatakan pasar, bahkan untuk setiap gelembung, ketika gelembung internet baru saja runtuh pada tahun 2001。

Jadi kali ini, kita memilih untuk mempelajari gelembung。

Bahkan jika jawabannya salah, itu adalah kepastian kita sendiri。

Eksplorasi siklus historikal historikal:Dari jalur kereta api ke Internet, bagaimana gelembung teknologi melewati sejarah

Kejayaan rel kereta api dan radio: gelembung revolusi industri

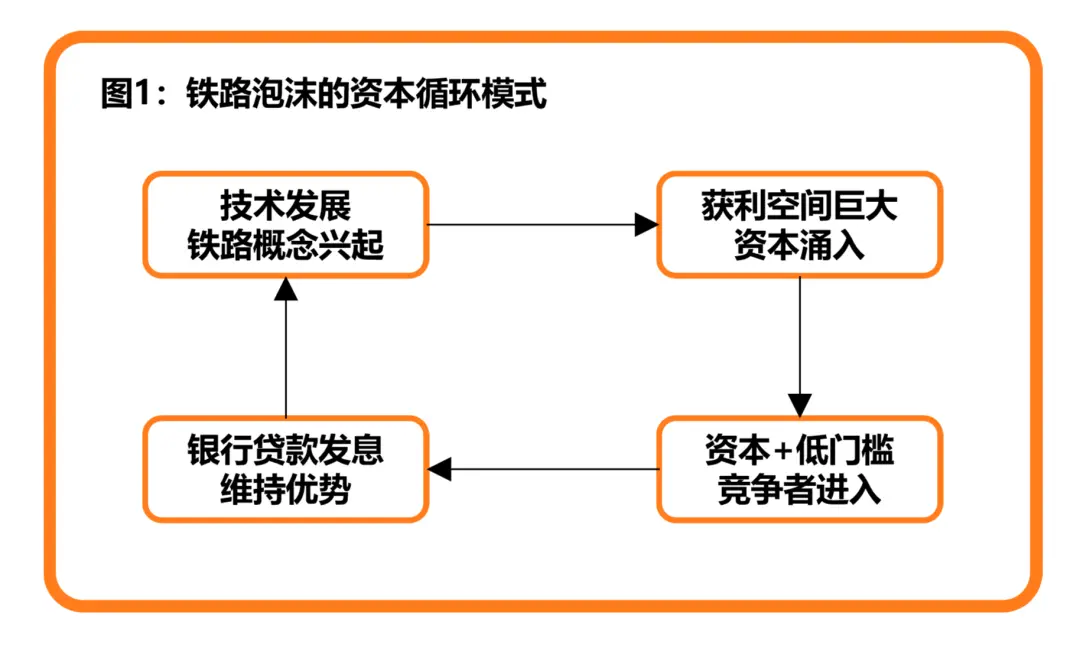

Kereta api pertama buatan Inggris di dunia: Kereta Api Stockton-Darlington, secara resmi terhubung. Tiga tahun yang lalu, meskipun ditentang dari kaum bangsawan feodal dan agama, kaum kapitalis melihat nilai masa depan dari taruhan raksasa baja ini dan akhirnya dibangun. Mereka percaya bahwa teknologi akan mendatangkan keuntungan bagi mereka, tetapi mereka tidak menyadari implikasi untuk seluruh era。

Walaupun jalur kereta api pertama hanyalah pengumpan sistem transportasi kanal, berkat kemudahan dan nilai-untuk-uang, seluruh industri mulai tumbuh seperti yang dilakukan setelah hujan, dan investor memilih untuk berpartisipasi. Eksekusi pertambangan di Amerika Selatan pada tahun 1824-1825, investor bisnis ini mulai pindah ke perusahaan kereta api. Pada tahun 1836-1837, dengan penguatan pasar saham secara keseluruhan, harga saham perusahaan kereta api berlipat ganda. Kongres Inggris melihat kesempatan untuk menyetujui 44 perusahaan dalam kurun waktu setahun, yang total pembiayaan untuk tahun dengan mudah melebihi jumlah semua dana sebelumnya dalam industri。

Bangkit, menghilang dan bangkitnya kembali gelembung

Seperti gelembung yang tak terhitung jumlahnya pada generasi mendatang, ketika teknologi baru secara bertahap diakui di pasar, akan berkembang dan runtuh dengan cepat dalam jangka waktu singkat, dan kemudian, ketika infrastruktur secara bertahap ditingkatkan, gelembung baru akan mengintensifkan dan akhirnya kembali ke jalan yang benar。

setelah pendirian 44 perusahaan, indeks harga kereta api mulai jatuh kembali selama periode, karena jaringan kereta api yang terstruktur dengan baik belum berada di tempat dan ketika transportasi rel tampaknya tidak memiliki kemudahan transportasi air tradisional. namun, pada awal 1940-an, valuasi telah mulai rebound dan mencapai puncaknya. prior to 1843, rata-rata investasi tahunan capital-to-railway adalah sekitar £1 juta (sekitar us$3,5 miliar hari ini), pada 1844 itu £20 juta (20x), pada tahun 1845 itu dekat dengan £60 juta (60x), pada tahun 1846 itu £132 juta (setara dengan $ 12 miliar hari ini), dan pada tahun yang sama total panjang jalur kereta api baru mencapai rekor 4.538 mil. semua tampak bahagia。

Kebimbangan dan pengembalian nilai

Hal ini tidak dapat disangkal bahwa jalur kereta api awal memang proyek bisnis sukses, tetapi, berkat optimisme investor, harga saham dengan cepat melampaui tingkat bahwa saham kereta api dapat mencapai di bawah valuasi rasional. Jalur kereta api pertama memang memiliki keunggulan pre-emptive, tetapi tanpa ambang akses, keuntungan tersebut tidak akan ada lagi. Modal pasar yang unik, ditambah dengan ambang teknologi/pasar yang lebih rendah, merupakan kesempatan yang sangat baik bagi pesaing-pesaing berikutnya, dan hal ini akan mengakibatkan berkurangnya margin keuntungan bagi perusahaan asli, yang akhirnya akan menciptakan lingkungan di mana tingkat pengembalian secara luas industri terus menurun, yang umumnya dikenal sebagai \"volume inner\"。

Untuk investor pasar pada masa ini, tanda pertama kedatangan ke akhir kemakmuran adalah hilangnya premi besar pada saham yang baru dikeluarkan, yang hanya dapat dipertahankan oleh perusahaan yang dianggap berkualitas lebih tinggi. Ekspansi dan pendudukan lahan berkualitas tinggi tidak diragukan lagi pilihan terbaik untuk mempertahankan perusahaan 's valuasi dan keunggulan kompetitif, yang dapat dipercepat dengan tuas pinjaman bank, untuk perusahaan kereta api masih hidup pada saat ini. Lebih parah lagi, akibat industri yang berkembang, kebanyakan perusahaan kereta api cenderung meremehkan kesulitan pembangunan kereta api, sehingga biaya konstruksi kereta api yang sebenarnya jauh lebih tinggi daripada valuasi asli dari pernyataan pendapatan mereka. Setelah jangka panjang, perusahaan-perusahaan saham ini telah menjadi permainan keuangan yang lengkap: kereta api tidak lagi memiliki dividen dari keuntungan dengan bisnis, tetapi dari dana modal dan pinjaman bank。

Di bawah roda yang ganas seperti itu, suku bunga bank terus meningkat dan, setelah ambang batas tertentu, perusahaan kereta api tidak lagi mampu mempertahankan siklus modal ini, dan cahaya modal yang dihasilkan oleh teknologi tiba-tiba memudar. Pada suatu malam, tak terhitung banyaknya investor bangkrut, dan pujian populer untuk perusahaan kereta api menjadi salah。

Terhadap situasi ini, Pemerintah Inggris terpaksa meloloskan Undang-Undang Parlemen yang akan memungkinkan integrasi industri kereta api dan meninggalkan hampir 20 persen dari jalur kereta api baru yang telah disetujui. Gelombang merger dan akuisisi dimulai dengan pemulihan profitabilitas perusahaan yang selamat. Setelah itu, kejayaan kereta api Inggris bukan lagi semacam obsurantisme, tetapi lebih seperti matahari pagi yang hangat dan lambat bersinar di atas tanah. Meskipun kesulitan untuk mengumpulkan kembali gelembung modal yang gila, revolusi industri sedang dipelihara。

Akhirnya, kisah yang sama, kemudian di benua Amerika, terjadi lagi。

Amerika Serikat

Sebagai catatan kaki untuk perkembangan zaman kita, cerita tentang jalur kereta api telah berakhir, dan dengan perkembangan sarana transportasi yang terus menerus, jarak antara dunia dan dunia secara bertahap menyusut, melalui mana orang dapat mencapai jarak yang lebih jauh, atau melalui telepon kabel dan telegram, untuk membuat pengiriman informasi menjadi mustahil。

Tentu saja, kecepatan transmisi informasi seharusnya lebih dari itu。

Meikuti pengenalan sistematis teori gelombang elektromagnetik oleh fisikawan Skotlandia Maxwell pada tahun 1865, beberapa penemu mulai bereksperimen dengan beragam gelombang listrik. Akhirnya, pada tahun 1895, dewi keberuntungan mengunjungi penemu Italia Guglielmo Marconi. Dia percaya bahwa jaraknya bisa lebih jauh ketika ia telah berhasil menekan penerima 10 yard jauhnya melalui pemancar sinyal belajar sendiri。

Marconi tertarik untuk menemukan nilai komersial teknologi di masa depan, untuk mengajukan paten pada tahun 1896 dan untuk mulai memasarkan teknologinya kepada lembaga pemerintah, dan tidak lama untuk mendirikan Wireless Telegraph dan Signal Company untuk mengembangkan dan menjual peralatan tersebut. Dengan biaya untuk membatalkan paten, Marconi menerima bagian sebesar £15.000 (setara dengan $ 6 juta hari ini) dengan uang tunai dan £ 60 juta (setara dengan $ 28 juta hari ini), yang membuat Marconi tidak lagi rentan secara finansial. Tahun ini, Marconi berusia 22 tahun。

Dari perang ke pasar

Sebagai bintang yang sedang naik, Marconi segera diperhatikan dari berbagai kalangan. Pada masa-masa awal perusahaan, Marconi menangkap persyaratan komunikasi global Angkatan Laut Inggris saat itu dan menyediakan penjualan peralatan radio dan layanan penasihat kepada Angkatan Laut Inggris dan Italia pada tahun 1899, masing-masing. Perintah pertama adalah untuk £6.000 (setara dengan $ 2,5 juta hari ini), diikuti dengan pendapatan tahunan lebih dari £ 3.000 (sama dengan $1,25 juta hari ini)。

Terlepas dari dukungan kerjasama di tingkat nasional, pasar tetap skeptis tentang nilai komersial konvensional teknologi. Setelah beberapa tahun menjalani percobaan meleset, Marconi menyesuaikan model bisnisnya dan menyesuaikan strategi penjualannya dari penjualan langsung ke sewa. Dibandingkan dengan jalur tradisional, ciri terbesar dari pendekatan ini adalah konstruksi ekologi. Melalui kerja sama tersebut, ia mengizinkan produk atau perusahaan apapun untuk menggunakan produk radio hanya setelah membayar sebagian dari sewa, dengan pembatasan tunggal yang semua pelanggan dapat berkomunikasi hanya dengan klien Marconi lainnya。

Strategi inilah yang mulai menghasilkan banyak stasiun radio dan pesaing sejenisnya。

RadioSatuan KonsepLahirnya

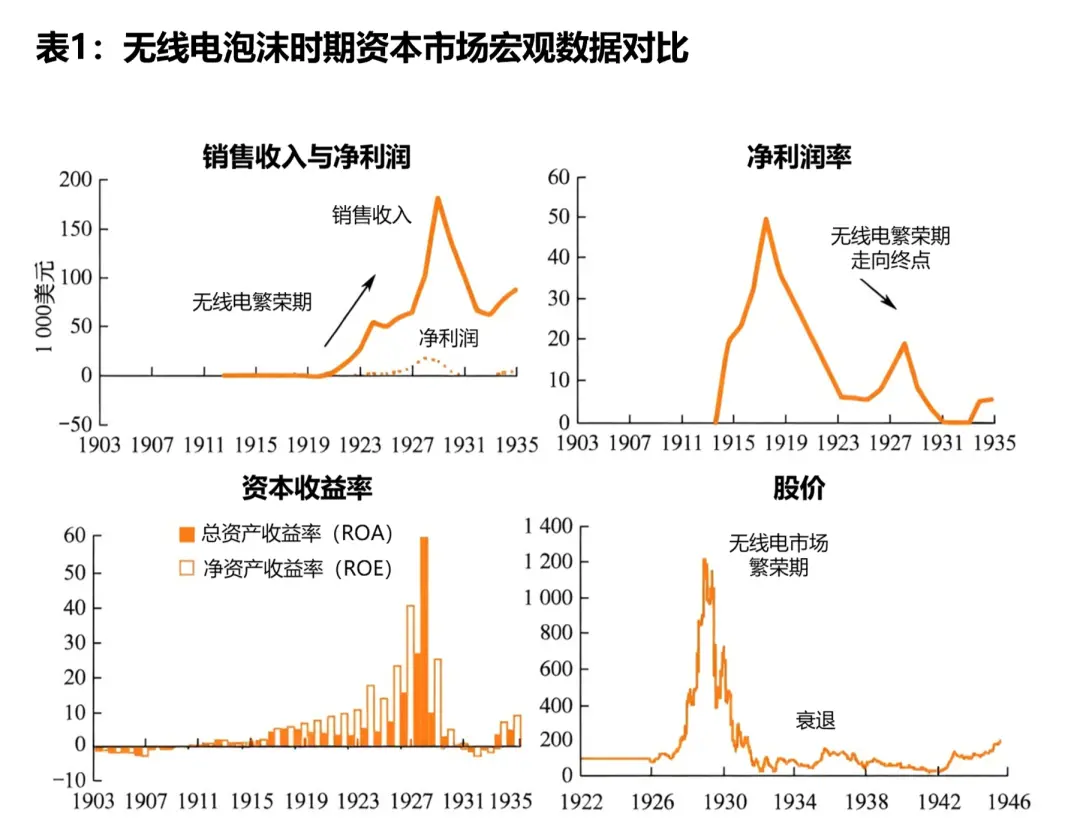

Dengan penambahan Marconi dan pesaing teknologi lainnya, seluruh industri radio mulai berkembang, dengan arus modal yang tak terhitung jumlahnya. Hari-hari awal Marconi, meskipun pernyataan keuangan perusahaan menunjukkan bahwa itu dalam keadaan kehilangan, ini tidak mengecilkan semangat investor: teknologi dan model bisnis pada tahap awal pembangunan dan kerugian tidak dapat diterima. Setelah itu, Marconi berubah nama menjadi RCA. Akumulasi keunggulan teknologi dan jaringan bisnis yang dibangun oleh perusahaan di Amerika Serikat mulai menambah nilai pada saat ini. Mereka akan mengambil AT& T, GE, RCA danElektrik WesthouseKEPEKATAN PATEN DI SATU TANGAN DAN PEMBENTUKAN BASTION KOMERSIAL YANG TIDAK DAPAT DIHANCURKAN TELAH MENYEBABKAN LEDAKAN PENDAPATAN PENJUALAN DAN KEUNTUNGAN UNTUK RCA。

SESEORANG DAPAT DENGAN MUDAH MEMBIAYAI DAN MEMASARKAN SAHAMNYA SENDIRI, SEKALIPUN IA HANYA MENDAFTARKAN SEBUAH PERUSAHAAN YANG BERHUBUNGAN DENGAN \"RADIO\" DI PASAR. DAN CERITA YANG BERIKUT ADALAH SAMA DENGAN DIVIDEN JALUR KERETA API SEBELUMNYA: BANYAK MODAL DAN ARUS PERUSAHAAN DI BAWAH DIVIDEN MULAI HANCUR, DAN PINJAMAN BANK MULAI TERPECAH SEBAGAI DIVIDEN, BERPUNCAK PADA RUNTUHNYA PASAR DAN RUNTUHNYA DIVIDEN. SEBAGAI KONTRAS DENGAN JALUR KERETA API, NILAI KOMERSIAL TEKNOLOGI RADIO TELAH BEGITU BERSEJARAH SEHINGGA BOOM TEKNOLOGI TELAH BERLANGSUNG SELAMA HAMPIR DUA DEKADE, DAN KETIKA INFRASTRUKTUR RADIO SELESAI, DARI RADIO, RADIO, KE TELEVISI DAN MEDIA RADIO, BAYANGKAN RUANG CUKUP UNTUK MENJAGA PASAR PADA TINGKAT MAKMUR DALAM JANGKA PANJANG。

Pada akhirnya, Depresi Besar dimulai, permainan modal menjadi tidak berkelanjutan, dan orang harus menemukan cara yang lebih sulit tetapi praktis untuk meningkatkan pendapatan penjualan yang nyata dan laba bersih dari perusahaan dan produk。

Puncak Gelombang Internet: Sebuah putaran baru eksperimen teknologi dan sosial

Setelah IBM mencoba mengembangkan komputer pribadi, yang difasilitasi oleh Apple, penetrasi komputer di pasar massal mencapai tingkat tinggi yang baru, yang berarti bahwa beberapa teknologi yang ada hanya dalam laboratorium penelitian mulai muncul — Internet。

Dari menara gading untuk bisnis. Medan

Asal usul dan kelahiran Internet telah menjadi topik lama dan tidak akan diulang di sini. Cara Internet dikomersialkan jelas lebih layak dipelajari daripada kelahirannya。

Yayasan Sains Nasional Amerika Serikat (NSF) memutuskan untuk melepaskan kendali atas National Research and Educational Research Network (NREN) dan untuk mengubah privatisasi menjadi operasi swadaya. Dalam proses ini, banyak unsur kunci telah muncul yang memungkinkan untuk menerapkan Internet secara sosial: ApplePC menyediakan basis perangkat keras, World Wide Web menyediakan kerangka kerja dan Mosaic menyediakan titik masuk. Sebagai bagian dari transformasi komersial NREN, industri raksasa memulai kehidupannya yang luas。

Pada tahap awal komersialisasi, kesempatan ini tidak dilihat oleh semua, dan firma yang lebih relevan memilih praktik konservatif. Di satu sisi, cadangan pengetahuan dan wawasan mereka tidak membuat mereka menyadari potensi peluang inheren di Internet; di sisi lain, di lingkungan bisnis pada saat itu, raksasa industri lebih cenderung menghasilkan pendapatan untuk diri mereka sendiri dengan menjalankan lingkaran dan membangun ekologi mereka sendiri, dan mereka terikat untuk secara alami dikecualikan dari lingkungan baru ini keterbukaan ekstrim. Meskipun demikian, hal ini tidak buruk bagi pengembangan industri: perlawanan para raksasa menyediakan ruang pasar yang cukup luas dan kesempatan bagi para pendatang baru。

Orang pertama yang makan kepiting

Sebagai kelompok pertama bisnis pemakan kepiting, puncak webscape memang mendorong ke seluruh pasar. Pada akhir 1994, komunikasi Marseak berada dalam masalah hukum karena mereka identik dengan nama Mosaic dan akhirnya berganti nama menjadi Netscape Communications。

WALAUPUN SECARA $ 12 JUTA TETAP PADA BUKU-BUKU PERUSAHAAN PADA SAAT INI, PENGELUARAN UANG TUNAI $ 1 JUTA PER BULAN TELAH MEMAKSA NET UNTUK MEMPERHITUNGKAN TRANSFORMASI MODEL BISNIS, YANG, DALAM ISTILAH OPERASIONAL, MENGUBAH MODEL LAYANAN SEBELUMNYA, DENGAN CEPAT MENGAMBIL ALIH SEJUMLAH BESAR PASAR DENGAN KEUNTUNGAN LUAR BIASA DARI KINERJA PRODUKNYA, MELALUI UJI COBA BEBAS 30 HARI DITAMBAH BIAYA LAYANAN SELANJUTNYA SEBESAR $ 49. NIATNYA ADALAH UNTUK MEMBUATNYA TERLIHAT LEBIH BAIK DALAM VALUASI PASAR MELALUI TARIF PASAR, TETAPI TIDAK DIGUNAKAN TERLALU BAIK. PADA IPO AGUSTUS 1995, NETSCAPE SECARA PUBLIK MENGANGKAT $140 JUTA, MEMBAWA NETSCAPE LANGSUNG KE PUNCAKNYA。

NAMUN, KESUKSESAN STRATEGI PEMASARAN INI MEMBUAT TAMPILAN WEB BEGITU GLAMOR SEHINGGA KESENANGAN IPO TIDAK MEMPERHITUNGKAN BAGAIMANA MEMBANGUN PARIT SENDIRI. MEREKA BELUM MAMPU MENGKONSOLIDASIKAN PARIT UPPER AND LOWER MEREKA MELALUI AKUISISI BISNIS, JUGA TIDAK MAMPU MEMBUAT PRODUK MEREKA LEBIH BERGUNA DENGAN MEMPERDALAM MEREKA, DAN BAHKAN KERJA SAMA KOMERSIAL DENGAN INDUSTRI TELAH TIDAK DIHANGATKAN, MEMILIH UNTUK TETAP MENJADI YANG PALING BODOH。

Ujungnya juga jelas: ketika pasar menemukan kue raksasa, yang sudah diuji oleh pelopor Netscape, ada influx pesaing yang akhirnya mendapatkannya secara online di Amerika Serikat。

Ikan paus jatuh, semuanya hidup

Cerita webscape adalah salah satu yang menyedihkan, tetapi itu, secara umum, masalah kepentingan untuk pengembangan pasar, di mana banyak keuntungan-pembuat dan inovator bergabung petualangan, dari mana proyek menjengkelkan muncul. Pada tahun yang hampir sama kesuksesan, Jerry Yang dan David Filo menghabiskan banyak waktu untuk mempelajari kebutuhan peramban dan akhirnya menyelesaikan sistem indeks informasi yang sangat efisien, yang mereka beri nama Yahoo, di Universitas StanfordSergei BrynSergey Brin dan Larry Page mencoba mengeksplorasi bagaimana menemukan informasi yang mereka inginkan lebih cepat di Internet. Ketika ide-ide ini melintasi laut, Maun yang lain terinspirasi untuk mempersiapkan."Halaman Kuning CinaPerkembangannya."。

Ekstra dari gelembung konsep

Jelas sekali bahwa teknologi Internet memiliki ambang akses yang lebih rendah daripada teknologi rel dan teknologi radio yang digunakan, dan bahwa tidak mengharuskan kita mempekerjakan pekerja untuk membangun jalur rel penghubung atau untuk memperoleh kualifikasi akses yang relevan melalui pemerintah. Anda dapat melakukan apa pun yang Anda inginkan dengan pengetahuan Internet Anda. Efek kekayaan yang besar dipertandingkan oleh ambang akses yang lebih rendah, dan sebuah partai pasar modal telah dimulai。

PADA AWAL GELEMBUNG, PASAR MODAL AKAN BERHATI-HATI, TETAPI KETIKA MEREKA MELIHAT BAHWA YAHOO DAN GOOGLE LAHIR DARI \"CARPAGES\" DAN BAHWA MEREKA MAMPU MENDAPATKAN CUKUP MELALUI MODEL BISNIS YANG SUDAH ADA SEBELUMNYA, MEREKA MENYADARI BAHWA LOGIKA VALUASI PASAR ASLI TAMPAKNYA MULAI GAGAL, DAN BAHWA HARGA BERBAGAI SAHAM TEKNOLOGI INTERNET TELAH MENINGKAT DENGAN CEPAT, DAN INVESTOR TELAH LAMA MENINGGALKAN KECURIGAAN MEREKA SEBELUMNYA. PADA AKHIRNYA, UNTUK INVESTOR DASAR, VALUASI INDUSTRI TNT TELAH DIBESAR-BESARKAN TANPA PEDULI ATAU SELEKTIVITAS, DAN HAMPIR SEMUA ORANG TIDAK MELIHAT MASALAH。

Standar analitis Professional juga mulai rusak saat perusahaan bergerak menuju valuasi yang lebih berani. Biasanya, harga ekuitas yang lebih tinggi, analis yang lebih berbasis profit cenderung tiba di valuasi yang lebih tinggi, dan untuk menjamin keabsahan valuasi, basis valuasi secara bertahap bergeser dari profitabilitas ke pendapatan ketika jangkar laba sebelumnya tidak lagi mendukung harga saat ini, dan kemudian disebar dari pendapatan ke konsep seperti \"hit rate\" \"rate retensi\" dan menggunakannya untuk menganalisis prospek pasar perusahaan pada tahun-tahun mendatang. Logikanya masuk akal, tapi salah satu yang paling mematikan adalah bagaimana memastikan keefektifan analisis model bisnis, tanpa mengacu pada kasus-kasus masa lalu, dan satu-satunya cara ke depan adalah dengan mendengarkan analisis tim pendiri, yaitu, \"cerita bercerita\"。

PADA AKHIRNYA, ORANG - ORANG MEMILIH UNTUK MEMBAYAR CERITA — YANG LEBIH PERSUASIF DAN LEBIH MENJANJIKAN DAN KEMUNGKINAN BESAR MENGUMPULKAN LEBIH BANYAK UANG. SEBUAH FOMO NYATA DIMULAI, DAN ORANG-ORANG MULAI MELAKUKAN BISNIS DENGAN HATI-HATI, TETAPI KARENA PASAR MENJADI LEBIH VOLATILE, BEBERAPA MENEMUKAN BAHWA BAHKAN BISNIS MEREKA SENDIRI TIDAK ADA HUBUNGANNYA DENGAN INTERNET, TETAPI JIKA MEREKA MENDAFTARKAN SEBUAH SITUS WEB, MEREKA BISA DIKLASIFIKASIKAN SEBAGAI INDUSTRI TNT DAN MENIKMATI DIVIDEN PASAR. TAK TERBANTAHKAN BAHWA ADA BEBERAPA PROYEK YANG SANGAT MAJU DALAM PAMERAN CERITA INI, SEPERTI BELANJA ONLINE, PEMASARAN ONLINE DAN BAHKAN PERAWATAN HEWAN PELIHARAAN ONLINE. NAMUN, MASALAHNYA ADALAH KETIKA INFRASTRUKTUR BELUM SELESAI, CERITANYA HANYA CERITA。

Pada akhirnya, akhir yang sama terjadi lagi, dengan beberapa bisnis di pasar saham yang benar-benar cocok dan tertinggal, dan lebih untuk mempertahankan boom palsu ini melalui pinjaman bank sampai suku bunga bank mencapai ambang batas tertentu dan pasar runtuh。

Petunjuk busa yang didorong data: bagaimana valuasi Internet menuju kegagalan

Cerita sejarah historiografi telah sederhana, tetapi jika informasi yang lebih berharga harus ditemukan, kita perlu pindah dari narasi ini ke indikator-dikator makro-keuangan yang kuantitatif dan sebanding, dari mana kita perlu menemukan pola。Bagian ini akanBuih InternetDari tahun 1929, dari empat dimensi — indikator valuasi, lingkungan moneter, arus modalEkonomi nyataSecara sistematika • menghadirkan jalur evolusi makrodata selama siklus kehidupan busa. Kecenderungan biasa ini akan menyediakan \"non-varian\" yang padat untuk analisis siklik pasar Kripto di bab selanjutnya。

Ekspansi Ekstensi Ekstensi P/E Rasio

Tanda-tanda yang paling terlihat dari busa tercermin dalam indikator valuasi. Dalam setiap putaran gelembung teknologi, optimisme pasar tentang teknologi baru diharapkan untuk mendorong valuation multiplier sampai dihapus dari setiap fundamental yang masuk akal。Proses ini secara bertahap merupakan \"mengunci drift\" di mana investor secara bertahap menerima tingkat valuasi yang semakin tidak proporsional sampai seluruh sistem valuasi gagal secara kolektif。

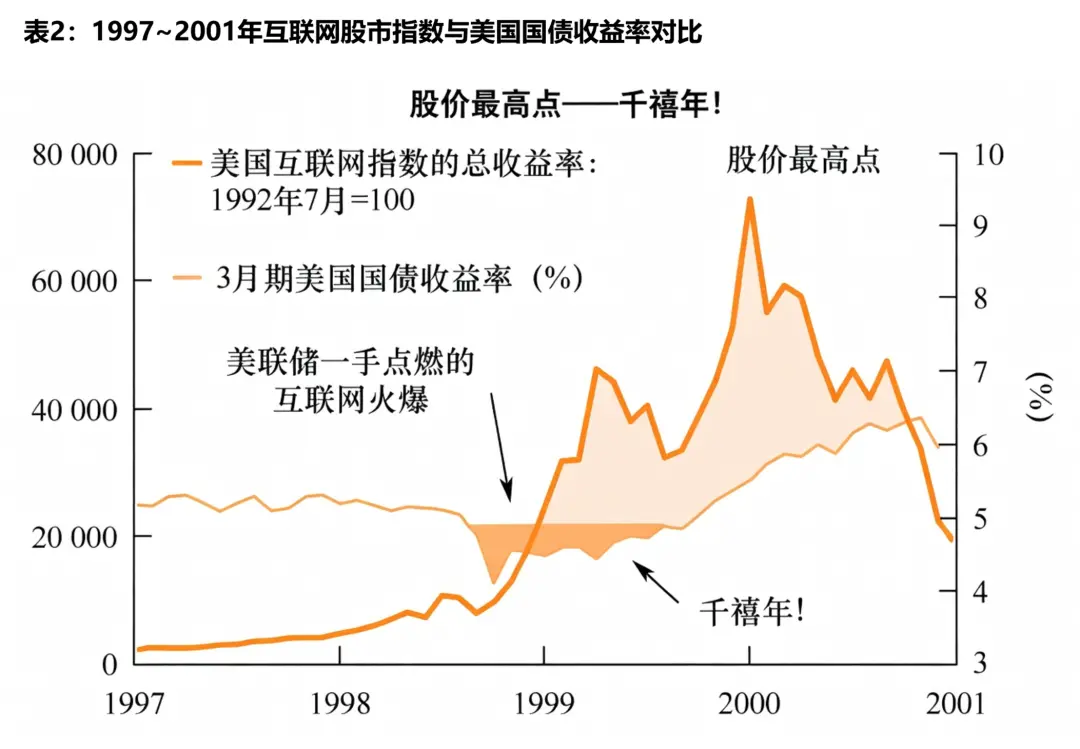

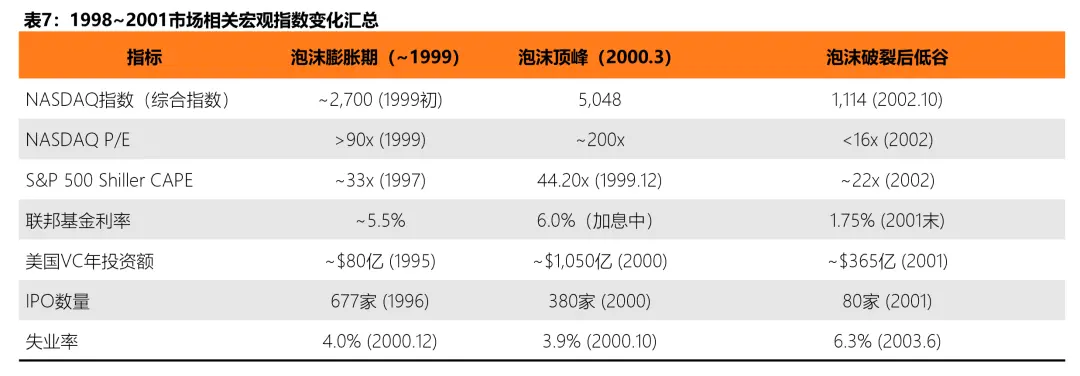

SELAMA GELEMBUNG INTERNET, SURPLUS PASAR INDEKS KOMPOSIT NASDAQ MENINGKAT MENJADI SEKITAR 200 KALI PADA PUNCAKNYA PADA BULAN MARET 2000, BAIK DI ATAS PUNCAK INDEKS 225 60-80 KALI SEHARI SELAMA GELEMBUNG ASET JEPANG. ANGKA INI BERARTI BAHWA INVESTOR BERSEDIA MEMBAYAR $200 UNTUK SETIAP DOLAR KEUNTUNGAN SAAT INI — DENGAN KATA LAIN, AKAN MEMAKAN WAKTU 200 TAHUN BAGI INVESTOR UNTUK MEMULIHKAN BIAYA MESKIPUN KEUNTUNGAN PERUSAHAAN TIDAK MENINGKAT SAMA SEKALI. LUAR BIASA, LEBIH DARI SETENGAH PERUSAHAAN TEKNOLOGI YANG TERDAFTAR DI NASDAQ BERADA DALAM KEADAAN KEHILANGAN PADA PUNCAK GELEMBUNG DAN TIDAK MAMPU MENGHITUNG NILAI P/E YANG BERARTI。

Pada saat yang sama, S& P500 berada di kisaran sekitar 29–33 kali pada 1999-2000, dengan lebih dari 45 kali pembacaan terjadi sekitar 2002 — rata-rata sejarah jangka panjang hanya sekitar 15–20 kali. Indeks NASDAQ masih 175 kali lebih tinggi pada Maret 2001, menunjukkan bahwa bahkan jika busa mulai pecah, kembali ke valuasi pasar jauh dari selesai。

Sheller CAPE Ratio: valuasi peringatan dini sepanjang abad

Keunggulan yang disesuaikan secara silek (CAPE, juga dikenal sebagai Sheller P/E atau P/E 10), dikembangkan oleh penerima Nobel Robert Sheller dalam ekonomi, memperhalus fluktuasi jangka pendek dengan menggunakan pendapatan rata-rata yang disesuaikan inflasi dari 10 tahun terakhir dan secara luas dianggap sebagai salah satu indikator paling dapat diandalkan dari tingkat valuasi jangka panjang pasar ' s. Dari tahun 1881 hingga lebih dari 140 tahun data sejarah, jumlah median CAPE dalam P 500 adalah 16,04 kali, dengan nilai rata-rata sekitar 17,17 kali。

Dalam masing-masing tiga gelembung landmark, CAPE secara signifikan melampaui \"gerbang\" 30 kali: pada malam Depresi Besar pada tahun 1929, itu mencapai 32,56 kali, diikuti dengan keruntuhan pasar sebesar 89 persen, dengan indeks tidak sepenuhnya pulih sampai tahun 1954; gelembung internet mencapai rekor 44,20 kali pada tahun 2000, diikuti oleh S& P 500 jatuh sebesar 49 per sen pada tahun 2000-2002, NASQDA jatuh sebanyak 78 per sen, dan investor hanya menerima sekitar -1.4 per sen dari returnisasi real tahunan selama dekade 2000-2010. Data historical historical menunjukkan bahwa ketika CAPE lebih dari 30 kali lebih besar, rata-rata tingkat returnisasi real tahunan untuk dekade berikutnya hanya 0-3 per sen, baik di bawah rata-rata jangka panjang sekitar 7 persen。

Hal ini patut dicatat, khususnya, bahwa CAPE bukanlah \"alat pemilih waktu\" — CAPE yang tinggi tidak dapat memprediksi kapan kecelakaan akan terjadi, tetapi sangat efektif dalam mengantisipasi zona return rendah selama dekade berikutnya. Seperti yang ditunjukkan oleh Federal Reserve of Minneapolis dalam penelitiannya, meskipun dampak pada ekonomi nyata setelah runtuhnya gelembung teknologi pada tahun 2000 relatif moderat, kehancuran kekayaan investor ekuitas jauh mencapai。

PEMBAGIAN TARIF PEMASARAN (P/S)

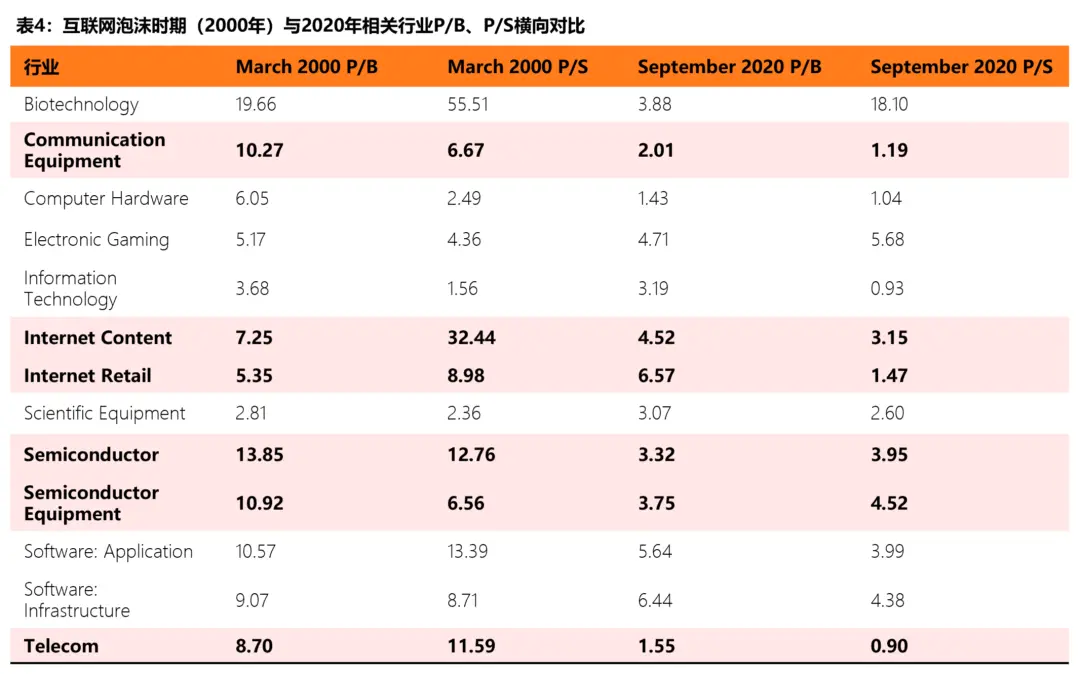

RASIO P/E SECARA EFEKTIF TELAH KEHILANGAN NILAI REFERENSINYA KARENA BANYAKNYA PERUSAHAAN TERDAFTAR PADA PUNCAK GELEMBUNG (LEBIH DARI SETENGAH DARI NASDAQ TERDAFTAR PERUSAHAAN TEKNOLOGI PADA MARET 2000). DENGAN DEMIKIAN, MARKETING (P/S) MERUPAKAN INDIKATOR KEPARAHAN BUSA YANG LEBIH TEPERCAYA。

Menurut sebuah penelitian oleh CFA Institute, median P/S untuk Internet Content adalah 32.44 kali lebih tinggi pada Maret 2000, sementara median P/S untuk kategori yang sama hanya 3,15 kali lebih besar pada September 2020 — kesenjangan lebih dari 10 kali. Tingkat pasar median net plat semikonduktor (P/B) juga jatuh dari 13.85 kali pada tahun 2000 menjadi 3.32 kali pada tahun 2020。

Pedang bermata dua dari kebijakan moneter: lembut-busuk, ketat-menggeram gelembung

Di balik setiap gelembung aset skala besar adalah munculnya kebijakan moneter yang longgar. Tingkat tingkat sukun suku bunga niaga menentukan \"biaya operasional\" dari modal, dan ketika tingkat pengembalian bebas risiko sangat rendah, dana secara alami mengalir ke berisiko tinggi, aset return tinggi, menyediakan tanah yang paling subur untuk spekulasi. Kerentanan foam terungkap ketika bank sentral bergerak menuju austeritas dan suku bunga yang lebih tinggi menaikkan biaya keuangan。

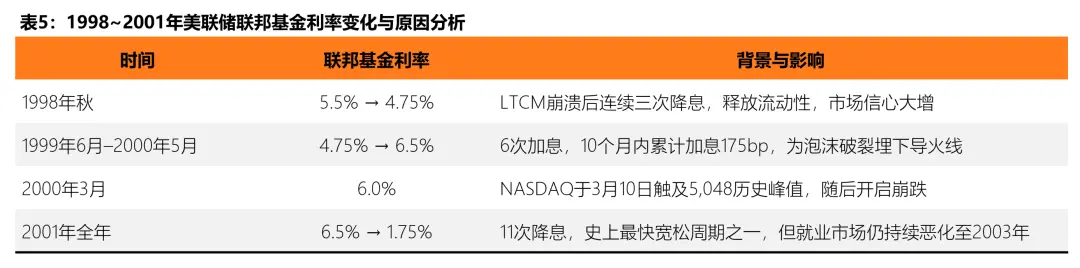

Siklus fluorida: Katalis foam。Konteks kebijakan moneter dari gelembung internet dimulai pada pertengahan 1990-an. Antara 1995 dan 1998, Federal ReserveAlan GreenspanKepemimpinannya mempertahankan lingkungan suku bunga yang relatif santai, dengan dana federal memegang suku bunga sekitar 5,25-5,5 persen. Lebih kritis lagi, pada musim gugur 1998, firma manajemen modal jangka panjang (LTCM) meningkatkan risiko sistemik kekhawatiran tentang runtuhnya dana lindungan, dengan Fed mengurangi suku bunga dari 5,5 persen menjadi 4,75 persen pada tiga kesempatan berturut-turut. Saat melihat kembali pada periode itu, Goldman Sachs menjelaskan bahwa penurunan suku bunga setelah insiden LTKM ” melepaskan likuiditas yang signifikan ” secara langsung berkontribusi pada lompatan NASDAQ dari 11 persen transaksi NYSE pada tahun 1990 menjadi 80 persen dari nilai pasar saham pada tahun 1999. Pada tahun 1998, \"penurunan asuransi\" ronde ini telah sangat meningkatkan keyakinan investor — The Globe.com pada bulan November tahun itu, ketika harga saham pada hari pertama IPO melonjak lebih dari 600 persen, menciptakan catatan sejarah Wall Street。

Siklus asteritas: Akhir gelembung。Sejak Juni 1999, Fed menyadari risiko overheating aset dan telah memulai siklus kenaikan bunga berturut-turut. Selama 10 bulan, Federal Reserve meningkatkan suku bunga enam kali, dari sekitar 4,75 persen menjadi 6,5 persen pada Mei 2000 — tingkat yang sangat tinggi sejak Januari 1991 dan tingkat diskon 6 persen (salah satu tingkat tertinggi sejak Agustus 1991). Seri operasi austeritas ini secara signifikan meningkatkan biaya peminjaman, membuat produk berpenghasilan tetap seperti obligasi lebih menarik daripada unit teknologi berisiko tinggi, dan dana mulai ditarik dari aset spekulatif。

Hal ini penting untuk menekankan bahwa suku bunga perubahan tidak menusuk gelembung dalam isolasi dan lebih seperti variabel kunci dalam rentang faktor katalitik. Pada tanggal 13 Maret 2000, Jepang mengumumkan kekambuhan menjadi resesi yang memicu penjualan global, dan pada tanggal 20 Maret, artikel sampul \"Burning Up\" Barron memperingatkan perusahaan Internet bahwa mereka kehabisan uang tunai, dan pada bulan yang sama MicroStrategi dipaksa untuk menetapkan kembali (62 persen harga saham per hari) untuk akuntansi agresif. Kadar sukun niaga naik + kejutan eksternal + keruntuhan keyakinan, yang bersama-sama membentuk rantai pemicu lengkap untuk pemecahan gelembung。

Rizal Federal juga berubah cepat setelah busa pecah. Selama 2001, Federal Reserve mengurangi suku bunga hingga 11 kali, dari 6,5 persen menjadi 1,75 persen, salah satu siklus liberal tercepat dalam sejarahnya. Namun, penurunan drastis suku bunga tidak menghentikan deteriorasi terus dari pasar pekerjaan — pengangguran mencapai puncak 6,3 persen pada Juni 2003, tiga tahun kemudian dari ledakan gelembung. Ini adalah kunci untuk memahami konsekuensi gelembung。

Aliran Ibu Kota danLeverageDariVCAir pasang ke tumit

Jika indikator valuasi adalah \"tempperometer\" dari busa dan kebijakan moneter adalah \"sumber api\", maka modal ventura (VC), pasar IPO dan pinjaman obligasi (margin piutang) adalah \"fuels\" yang terkumpul dalam busa。SALAH SATU FITUR INTI DARI FASE EKSPANSI BUSA ADALAH BAHWA MODAL MENGALIR KE ASET SPEKULATIF PADA AMBANG YANG LEBIH CEPAT DAN LEBIH RENDAH — DARI BADAN MODAL USAHA PROFESIONAL KE PENJUALAN IPO DI BANK INVESTASI KE PUBER BIASATransaksi leveragemembentuk rantai spekulasi。

Investasi venture: dari pick to pick。Skala skala skala investasi risiko selama gelembung internet mengalami pertumbuhan eksplosif. Menurut NVCA, investasi tahunan VC di Amerika Serikat melonjak dari sekitar $8 miliar pada tahun 1995 ke puncak sekitar $105 miliar pada tahun 2000 (pada harga tahun saat ini), peningkatan 13 kali lipat dalam lima tahun. Pada tahun 1999, 39 persen investasi VC Amerika Serikat pergi ke perusahaan Internet. Konsekuensi langsung dari booming modal ini telah menjadi penurunan tajam dalam kualitas proyek — sejumlah besar start-up kekurangan jalur laba yang jelas dapat memperoleh pembiayaan substansial hanya dengan nama domain dengan akhiran \".com\"。

Setelah busa meledak, dana VC mundur seperti pasang surut. Investasi VC yang dijatuhkan tajam hingga sekitar $36,5 miliar sepanjang 2001 — meskipun masih pada tingkat tertinggi ketiga dalam sejarah, mereka telah menyusut hingga lebih dari 67 persen dibandingkan dengan puncaknya pada tahun 2000. Penelitian Institut CFA mencatat lebih lanjut bahwa nilai internal rata-rata VC Fund ' s rata-rata tingkat internal pengembalian (IRR) untuk tahun 1999 akhirnya tercatat -4,29 persen, dan lebih rendah ke -2,51 persen pada tahun 2000 - Dengan kata lain, dana institusional yang datang pada puncak gelembung berakhir dalam kerugian。

IPODari pesta sampai membeku。Angka IPO adalah salah satu indikator angin spekulasi yang paling sensitif di pasar. Jumlah IPO di Amerika Serikat memuncak pada 677 pada tahun 1996, menyusul penyesuaian singkat 474 pada tahun 1997 dan 283 pada tahun 1998, dan terikat kembali menjadi 476 pada tahun 1999. Pada tahun 2000, 380 perusahaan masih terdaftar di akhir gelembung. Pada tahun 2001, setelah busa pecah, angkanya turun tajam hingga hanya 80 - kurang dari seperempat tahun sebelumnya. Selama 1999, lebih dari 280 perusahaan VC-backed menyelesaikan IPO, banyak di antaranya meningkat lebih dari 100 persen pada hari pertama daftar mereka. VA Linux, yang hari pertamanya pada 9 Desember 1999 IPO melonjak 698%, tetap menjadi salah satu IPO paling ekstrem di pasar Amerika Serikat saat ini。

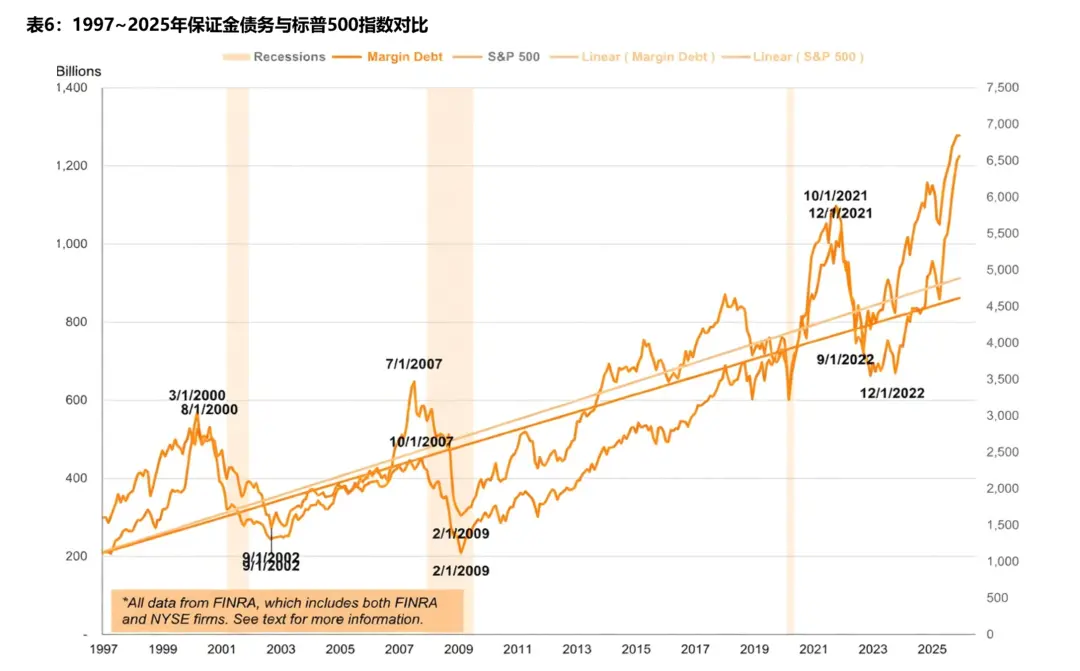

Hutang yang dijamin (Margin Utang):LeverageLihat atas。Pinjaman jaminan pasar-ke-pasar (margin injection) adalah indikator inti tingkat pengaruh pasar dan spekulasi. Pada akhir tahun 1990-an, menyusul influx investor massal ke pasar saham, utang Marginal mengalami kenaikan yang dramatis dan mencapai puncaknya pada bulan Maret 2000 — bertepatan dengan indeks NASDAQ dan investasi VC — sekitar $300 miliar (pada 2000 dolar, nilai kontrak saat ini adalah $ 500 miliar). Utang Margin margin ' s saham nominal GDP mencapai 2,6 persen pada saat gelembung internet, tingkat yang datang dekat lagi sebelum krisis subprime pada tahun 2007 (2,5 persen) dan secara signifikan dilampaui pada tahun 2021 (3,97 persen)。

Saat runtuhnya pasar pada tahun 2000, investor individu tidak hanya menarik diri tepat waktu, tetapi mereka melangkahi akses. Data tersebut menunjukkan bahwa selama tahun 2000 terdapat investasi bersih sekitar $260 miliar oleh investor massal ke pasar saham, naik dari $150 miliar pada tahun 1998 dan $176 miliar pada tahun 1999. Pada akhir tahun 2002, sekitar 100 juta investor individu telah mengumpulkan kerugian sekitar $5 triliun dalam nilai pasar. Menurut penelitian Vanguard, 70 persen dari rekening pensiun 401 (k) telah kehilangan setidaknya 20 persen pada akhir tahun 2002. Data ini mengungkapkan pola khas perilaku busa-dwelling - Sementara institusional dan aktor internal sudah dalam jumlah besar, rumah tangga tersebar cenderung menjadi penerima terakhir。

Ekonomi nyataPenyusun:GDPPemulihan kontraksi, keruntuhan pekerjaan dan pengangguran

Dampak dari gelembung aset yang meledak pada ekonomi nyata sering tidak instan, tetapi menyebar sepanjang rantai transmisi dari pasar keuangan ke investasi bisnis dan ke pasar buruh. Keresahan di Amerika Serikat akibat gelembung Internet, meskipun sedang pada tingkat PDB, telah meninggalkan bekas luka yang dalam dan langgeng pada investasi pekerjaan dan perusahaan, contoh khas dari apa yang disebut ekonom sebagai ” pemulihan tanpa pekerjaan ”。

GDPGejala resesi dangkal dan esensi trauma mendalam。BIRO PENELITIAN EKONOMI NASIONAL AMERIKA SERIKAT (NBER) MENDEFINISIKAN MARET-NOVEMBER 2001 SEBAGAI KEMEROSOTAN EKONOMI BERLANGSUNG SEKITAR DELAPAN BULAN. PADA TINGKAT GDP, RESESI MEMANG TELAH RELATIF MODERAT - NYATA GDP TELAH MENGUMPULKAN HANYA SEKITAR 0,3 PERSEN, DENGAN PENURUNAN TAHUNAN SEKITAR 1,3 PERSEN PADA KUARTAL KETIGA 2001. NAMUN, ANGKA GDP MENUTUPI TRAUMA STRUKTURAL YANG DALAM: INVESTASI TETAP (EXCLUDING STOCKS) TELAH MENURUN TERUS DARI 2001 KE BAWAH PADA KUARTAL KETIGA 2002. ANTARA TAHUN 1996 DAN 2000, INVESTASI TETAP KOMERSIAL NYATA DI AMERIKA SERIKAT TUMBUH RATA - RATA PADA TINGKAT TAHUNAN SEKITAR 10 PERSEN, DAN BOOMING DALAM INVESTASI SEMACAM ITU TERBALIK TAJAM SETELAH INVESTASI BUSI - BISNIS JATUH DENGAN BAIK DI ATAS RATA - RATA SEJARAH。

Ketenagakerjaan pasar: dari rendahan sejarah ke penurunan terus menerus。DATA KARYAWAN MENCERITAKAN CERITA YANG JAUH LEBIH BURUK DARIPADA PDB. TINGKAT PENGANGGURAN DI AMERIKA SERIKAT TERUS MENINGKAT DARI 4,0 PERSEN (LEBIH RENDAH 30 TAHUN) PADA SEPTEMBER-OKTOBER 2000 MENJADI PUNCAK SEBESAR 6,3 PERSEN PADA JUNI 2003 - INI ADALAH SATU SETENGAH TAHUN SETELAH BERAKHIRNYA RESESI (NOVEMBER 2001), SEBAGAIMANA DITENTUKAN OLEH NBER. POLA ANOMALOUS DARI \"AKHIR-PENGULANGAN TAPI PENGANGGURAN TERUS MEMBURUK\" ADALAH KUNCI UNTUK MEMAHAMI WARISAN GELEMBUNG TEKNOLOGI. DEPARTEMEN TENAGA KERJA AMERIKA SERIKAT MEMPERKIRAKAN BAHWA ADA PENGURANGAN BERSIH SEKITAR 1.735.000 PEKERJAAN PADA TAHUN 2001 DAN PENGURANGAN LEBIH LANJUT SEKITAR 508.000 PEKERJAAN PADA TAHUN 2002. PADA AKHIR TAHUN 2002, PENGANGGURAN DI AMERIKA SERIKAT TELAH MENINGKAT DARI SEKITAR 5,6 JUTA PADA AKHIR TAHUN 2000 MENJADI SEKITAR 8,4 JUTA, PENINGKATAN 2,8 JUTA, DENGAN JUMLAH PENGANGGURAN JANGKA PANJANG (LEBIH DARI SETENGAH TAHUN) MENCAPAI 1,7 JUTA。

Pekerjaan di sektor sains dan teknologi adalah yang pertama. Diperkirakan Lembah Silikon saja kehilangan sekitar 200.000 pekerjaan antara 2001 dan awal 2004. Produksi keluaran pabrikan menurun secara kumulatif sebesar 7,6 persen dari puncaknya pada September 2000 hingga akhir 2001, baik di atas penurunan 5,1 persen selama resesi 1990/91. Kerugian kerja struktural ini berbeda dari resesi sebelumnya, yang rata-rata sekitar tiga bulan setelah resesi sebelumnya dan biasanya melebihi puncaknya sebelumnya dalam 10-15 bulan, sementara pemulihan penuh pekerjaan setelah resesi 2001 berlanjut melampaui 2004 dan menjadi salah satu siklus pemulihan pekerjaan terpanjang sejak Perang Dunia II。

Ringkasan: Model evolusi empat tahap makrodata busa

Menggabungkan data analisis empat dimensi di atas, kita dapat menyimpulkan satu set model evolusi empat tahap dari gelembung teknologi, dari lahir sampai putus, dari makro-indikator, yang berulang kali divalidasi dalam gelembung kereta api, Depresi Besar 1929 dan gelembung internet 2000:

•Fasa fasa I: Sisihan sedang dari valuasi (pramatang)。TEKNOLOGI TEKNOLOGI BARU TELAH MUNCUL, DENGAN ANAK ANGKAT AWAL DAN MODAL PROFESIONAL MEMIMPIN. PENGGANDA VALUASI VALUASI MULAI MELEBIHI RATA-RATA HISTORIS (MISALNYA 20 KALI CAPE) TETAPI BELUM DIHAPUS DARI KISARAN YANG DAPAT DITAFSIRKAN. KETERTARIKAN LINGKUNGAN SUKU BUNGA ITU SANTAI, UKURAN VC TUMBUH DENGAN MANTAP, DAN PASAR OPTIMIS TETAPI RASIONAL。

•Phase II: eskalasi valuasi dipercepat (defunct period)。Kebijakan moneter yang lebih mudah dan dikombinasikan dengan narasi teknis menyebabkan siklus umpan balik positif. CAPE KECAP melampaui 30 kali ” ambang batas ”, dengan ekstrem dalam P/E dan P/S untuk pelat spesifik (misalnya NASDAQ P/E > 100x). Pertumbuhan dalam indeks volume investasi VC (lebih dari 100 persen pertumbuhan tahunan) dan jumlah IPO dan pertambahan hari pertama tercatat. Masuk secara massal, utang margin meningkat. Para peserta Pasaran KOSIP mulai mengutip kerangka baru untuk merasionalkan valuasi ekstrem。

•Phase III: runtuhan valuasi dan deplesi likuiditas (masa sampah)。Ketertarikan suku bunga bank Tengah tingkat kenaikan atau kejutan eksternal memicu gangguan keyakinan. Harga Aset PDB jatuh tajam dari 50 hingga 80 persen dalam bulan. Dana VC senilai lebih dari 60 persen setiap tahunnya), pasar IPO dibekukan, dan panggilan margin memicu efek cascading silos paksa. Weas aset paling ekstrem yang dihargai dalam busa (perusahaan non-profit, proyek konseptual) adalah nol pertama。

•Fasa 4:Ekonomi nyataTransmisi dan rehabilitasi panjang (adjustment period)。PDBGDP mengalami kontraksi yang sedang, tetapi kerugian kerja yang parah dan berlangsung dengan baik di luar resesi itu sendiri (nilai pengangguran memuncak dua sampai tiga tahun di belakang). Investasi bisnis bereproduksi secara signifikan, dan pasar berpindah dari pertumbuhan spekulatif untuk fokus pada profitabilitas dan arus kas. Kerangka kerja regulatori Ukraina diperketat sesudahnya (misalnya Sarbanes-Oxley Act). Orang yang selamat (misalnya Amazon) mengalami beberapa tahun revaluasi dan akhirnya menjadi batu penjuru dari putaran baru pertumbuhan. Pemulihan penuh indeks bisa memakan waktu 5-15 tahun atau bahkan lebih lama。

Wawasan inti model ini adalah bahwa, sementara variabel untuk setiap busa bervariasi (kendaraan teknis, struktur pasar, komposisi peserta), pola bawah yang diungkapkan oleh makrodata adalah konsisten mencolok:

Dan inilah dasar \"tidak ada variabel\" yang dapat kita andalkan ketika kita memetakan model ini ke pasar Kripto dalam bab selanjutnya。

\"Old II\"Crypto beruang multi sapi:Siklus tren ekonomi yang unik untuk memblokir rantai

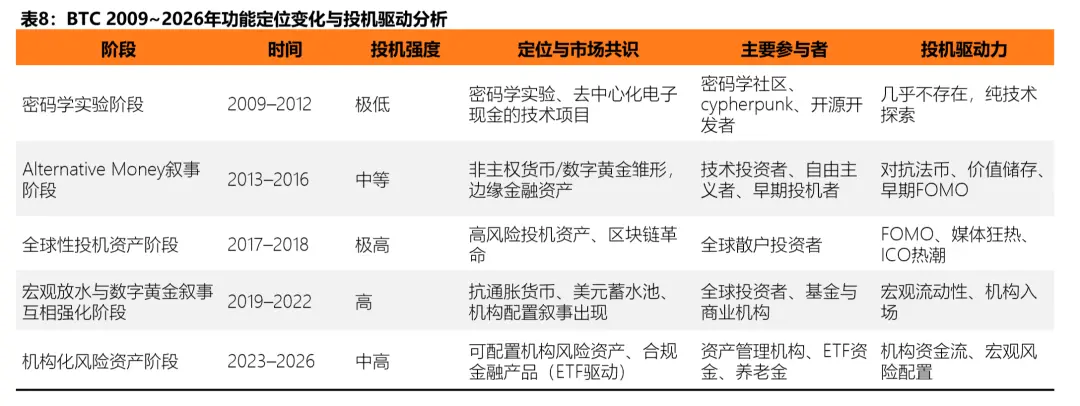

EVOLUSI KEMERDEKAAN DARI BTC: DARI EKSPERIMEN KATA SANDI KE ASET RISIKO INSTITUSIONAL

Sebagian besar busa masa lalu telah berdebu, dan gelembung baru ada di dalam kita. Jika Anda telah melalui Crypto beruang multi-cow, Anda mungkin merasakan hal yang sama tentang pola gelembung ini。

Dengan demikian, dalam bab ini, kita akan menggunakan BTC sebagai referensi inti dan BTC dan pasar Kripto secara keseluruhan sebagai sampel untuk analisis sistematis siklus Crypto sebagai jalur evolusi daur hidup yang serupa namun unik. Jalur-jalur ini mencerminkan pola umum spekulasi manusia dan perbedaan yang ditandai karena layakisasi rantai blok, sifat global instan ekonomi mata uang. Setelah busa - busa, selalu ada trek - trek yang tetap menjadi dasar siklus baru, yang lain - lain telah dimatangkan dan yang lainnya yang telah menyelesaikan transisi — fitur inti siklus Kripto。

Hari 22 Mei 2010, seorang programmer bernama Laszlo Hanyecz diposting di Bitcoin Talk Forum, menawarkan 10.000 bitcoin untuk dua pizza Papa John. Kesepakatan itu akhirnya tercapai, dan ia menjadi orang pertama dalam sejarah untuk membeli barang nyata dalam bitcoin. Saat itu, 10.000 BTC hanya bernilai sekitar $41, tapi sekarang nilainya lebih dari $1 miliar. Peristiwa ini, yang diperingati secara permanen sebagai \"Bitcoin Pizza Day\", dengan jelas mencatat transformasi dramatis BTC dari eksperimen teknologi yang hampir tidak berharga ke apa yang sekarang dianggap institusi global sebagai aset inti。

Menurut data, angka pertumbuhan nilai pasar per puncak bundar secara bertahap menurun dari sekitar 88 kali pada tahun 2013, sementara tingkat keruntuhan telah menurun dari 93 persen menjadi sekitar 47-48 persen dalam siklus 2024-2025 (data mulai Maret 2026). Di balik tren ini adalah kelanjutan pemisahan BTC dari siklus Altcoin: Dominance BTC tetap stabil pada 58,6 persen pada 2025-2026, dan inflow kumulatif ke Amerika Serikat sejak persetujuannya pada 2024 telah melebihi $55 miliar (kontribusi produk seperti BlackRock IBIT terkemuka)。

Figur ini tidak hanya melampaui jauh produk enkripsi tunggal manapun dalam sejarah, tetapi juga secara langsung mencerminkan fakta bahwa BTC telah dianggap oleh agensi sebagai objek konfigurasi independen, daripada anak perusahaan Altcoin. Sebaliknya, pasar Kripto secara keseluruhan tetap sangat spekulatif dalam hal keuangan:Ya. YaKota SapiDari awal, kepadatan naratif baru dan kesempatan struktural yang lebih tinggi; kemudian proyek homogenisasi lonjakan dan likuiditas secara signifikan diencerkan。

Sebagian besar proyek Altcoin cepat dalam perjalanan mereka menuju kematian atau keluar kronis setelah pasar banteng telah berakhir, terutama karena kurangnya pengguna dan produk nyata, perjuri cepat narasi dan penipisan terus likuiditas mengikuti penurunan tajam dalam harga token. Pola ini paling nyata dalam insiden Terra-Luna tahun 2022: nilai pasar LUNA pernah mencapai $ 40 miliar, naratif inti \"mata uang stabilitas perhitungan\" telah tiba-tiba palsu setelah jangkar UST, dan nilai pasar telah jatuh ke nol dalam hitungan hari; data rantai menunjukkan bahwa TVLnya telah jatuh dari puncak $18 miliar menjadi kurang dari $ 10 juta, dan sejak itu likuiditasnya telah habis untuk waktu yang lama dan tidak ada pengguna substantif telah pulih. Lebih dari 70 persen DeFi dan Meme TVL jatuh oleh lebih dari 90 persen antara 2021 dan 2025, menurut catatan sejarah DefiLlama, dan sebagian besar proyek memasuki fase kematian kronis setelah kehancuran harga — penurunan terus dalam perdagangan, stagnasi dalam kegiatan pengembang dan, akhirnya, total oblivion pasar。

DARI NOL MENJADI 13,6 TRILIUN, KITA DAPAT MEMILIKI RASA YANG LEBIH INTUITIF TENTANG BAGAIMANA NILAI BTC BEREVOLUSI:

Mekanisme busa yang unik: spekulasi kelayakan, perluasan ekonomi mata uang dan efek jaringan

Buih gripto yang terbentuk dengan cara yang sama seperti busa internet, tetapi kinerja mereka agak bervariasi. Sementara yang terakhir terutama didorong oleh VC, yang sebelumnya diperkuat melalui spekulasi terdesentralisasi, ekonomi token dan efek jaringan. Sebagai contoh, ledakan ICO pada tahun 2017, menghasilkan sekitar US$ 5,3 miliar sepanjang tahun, dan sejumlah besar proyek dibiayai atas dasar kertas putih saja, dengan tingkat kegagalan 46-59 per sen。

Selama debit makro-air pada tahun 2020-2022, pasokan mata uang stabil meningkat pesat dari sekitar $5 miliar menjadi lebih dari $ 150 miliar (distabilkan pada sekitar $ 310 miliar pada tahun 2026), semakin meningkatkan pengaruh dan spekulasi. Setelah likuiditas eksternal telah surut, masalah ekonomi mata uang yang kekurangan mekanisme ensiklik diri terbongkar: desain inflasi tinggi dan insentif jangka pendek didominasi dan bergantung pada injeksi modal eksternal yang berkelanjutan。

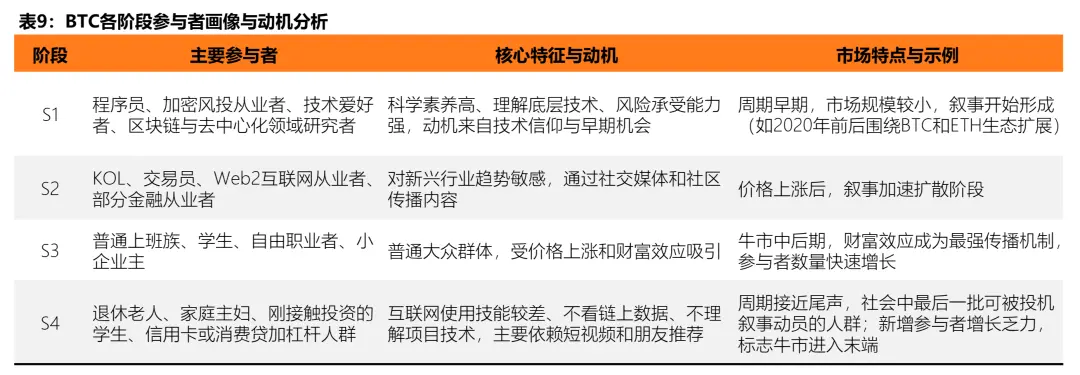

Proses inti dari putaran pasar Altcoin ini dapat dijelaskan oleh teori difusi inovasi (S curve) yang dimajukan oleh Everett. Pasar banteng pada dasarnya adalah sebuah proses narasi spekulatif yang menyebar dari kelompok awal ke masyarakat: awalnya didorong oleh inovator seperti programmer, VCs terenkripsi dan teknolog, yang masuk atas dasar kepercayaan teknologi; kemudian praktisi KOL, pedagang dan Web2, yang, sebagai orang angkat awal, pembesar narasi melalui media sosial ke dalam topik-topik kelas fenomena; ketika mereka memasuki panggung populer, pekerja biasa, mahasiswa dan pemilik bisnis kecil tertarik pada efek kekayaan dan memasuki lapangan pada skala besar; dan terakhir lager — orang dengan kemampuan Internet rendah, yang bergantung pada video pendek merujuk dan yang mudah menjadi pemain akhir. Saat tingkat adopsi mendekati 80-90 persen, jumlah peserta baru berkurang secara signifikan dan pembelian marginal mengering dan pasar ternak berakhir. Proses ini menampilkan secara menonjol di kuartal Meme Solana 2024, dengan lebih dari 5.000 koin baru yang dikeluarkan dalam satu bulan, menghasilkan pengalihan perhatian dan dan dana yang parah dari trek yang sama, dengan sebagian besar proyek perdagangan ke nol dalam bulan。

Ketika narasi menyebar sampai akhir masyarakat dan dan dana awal mulai memberikan keuntungan, struktur harga yang lebih tinggi runtuh dan pasar banteng berakhir。Dari sudut pandang perilaku pasar, kelompok sosial yang dapat dimobilisasi oleh narasi spekulatif sebagian besar telah diserap untuk mewakili awal dari akhir kemakmuran。

berkala dan periodik: resolusi kesenjangan antara busa Internet dan busa Kripto

Di antara gelembung Internet, peningkatan indeks pasar komposit NASDAQ memuncak pada sekitar 200 kali pada bulan Maret 2000, dan sejumlah besar perusahaan teknologi bahkan tidak mampu menghitung P/E yang berarti (kurang lebih 50 persen); pangsa pasar median (P/S) adalah 32.44 kali lebih tinggi pada plat \"Internet content\", dan Crypto, yang busa valuasinya lebih langsung dicerminkan melalui rasio nilai TVL/market dan valuasi dienced sepenuhnya (FDV):

Puncak DeFi TVL pada tahun 2021 adalah sekitar $180 miliar, sementara total nilai Cripto selama periode yang sama mendekati $3 triliun, dengan beberapa Meme dan rasio FDV/TVL yang muncul sekali melebihi 100 kali. Lebih dari 70 persen proyek Altcoin mempertahankan FDV yang tinggi selama periode 2021-2025, setelah kejatuhan yang signifikan di TVL, mengakibatkan kegagalan kolektif sistem valuasi, baik di atas tingkat fragmentasi tingkat pembakaran uang era Internet。

Jika kita ingin memecahkan penyebab perbedaan mereka, dari struktur peserta pasar menjadi faktor makro, kita mungkin menemukan beberapa petunjuk dan petunjuk。

Perbedaan tingkat dasar dalam struktur peserta: kemenangan akar rumput

Buih internet frekuensi didominasi oleh VC dan IB, dengan rumah tangga yang tersebar berpartisipasi terutama secara tidak langsung melalui pasar saham dan modal memimpin pasar. Secara kontras, berkat pemikiran dasarnya yang layak, Kripto lebih langsung didominasi oleh diaspora global, dengan puluhan juta alamat baru pada tahun 2021, dan peserta dengan cepat menyebar dari teknokrat hingga akhir masyarakat。

Perbedaan struktural ini langsung memperbesar volatilitas:BateriLeveragePenggunaan yang lebih tinggi (baru kontrak)KiloDampak dari peristiwa angsa hitam jauh lebih besar daripada penyangga institusi Internet。Kasus tipikalnya adalah kecelakaan FTX 2022, dengan clearings over $ 20 miliar, dan blok Altcoin umumnya jatuh lebih dari 60 persen per bulan。

Dampak yang menghancurkan dari kebijakan austeritas makroekonomi

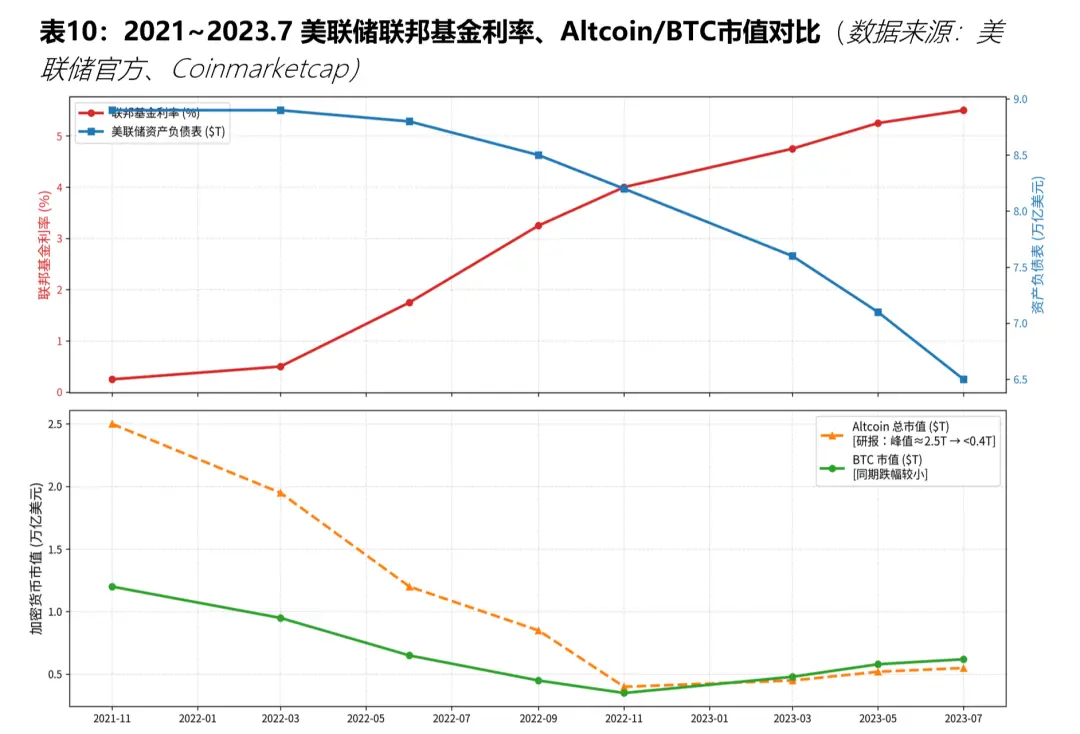

Siklus austeritas Fed adalah akhir dari dua putaran gelembung, tetapi serangan terhadap Crypto lebih cepat dan lebih teliti. Di era Internet, enam suku bunga mendaki (dari 4,75 persen hingga 6,5 persen untuk dana federal) dari Federal Reserve pada tahun 1999-2000 memicu keruntuhan 78 persen NASDAQ, sementara Crypto menghadapi kontraksi paling radikal pada tahun 2022: suku bunga untuk dana federal melompat dari 0 per sen ke 5,25-5.50 per sen (kumulatif 525bp), dan QT diaktifkan selama periode yang sama, dengan penarikan kumulatif passivitas sekitar $2,4 triliun secara likuiditas (dari 8,9 hingga 6,5 triliun dalam neraca). Tingkat bunga suku bunga kenaikan langsung menaikkan biaya kesempatan aset spekulatif, sementara kontraksi terus menarik pada kolam dalam rantai kering. Altcoin, yang tinggi-beta, sangat leveraged dan sepenuhnya cair, menanggung brunt musim gugur dalam total nilai pasar dari puncak sekitar $2,5 triliun menjadi kurang dari $ 400 miliar, baik di atas penurunan BTC selama periode yang sama。

Reaksi berantai dari angsa hitam ke aliran mobilitas

Ciri-ciri rantai silang dan global yang unik Kripto memungkinkan angsa hitam dialihkan dari mobilitas internal menjadi penguat ganda. Di gelembung Internet, guncangan eksternal (seperti yang dikapitulasi dalam MicroStrategy pada 2000) terutama mempengaruhi plat tunggal, sementara Cripto memicu reaksi berantai rantai setelah peristiwa FTX: Leverage Clearing Falls+. Proyek Spekulasi Equivalent Terdaftar dengan cepat (pada tahun 2024, Solana memiliki lebih dari 5.000 koin tunggal-bulan baru), berujung pada dilusi dana yang parah pada jalur yang sama, menyebabkan kematian kronis setelah kecelakaan perdagangan. Data Kota beruang untuk 2022-2023 menunjukkan bahwa transaksi Altcoin yang dikontrak oleh lebih dari 85 persen lebih dari puncak, dan bahwa pengembangan aktivitas developer ' s (GitHub submit) terus tertekan, lebih lanjut memvalidasi transfer sistematis likuiditas terdepletasi。

Evolusi mobilitas busa Kripto

Pertumbuhan eksponensial dalam distribusi token di pasar terenkripsi langsung diencerkan likuiditas secara keseluruhan dan membuat gelembung spekulatif tidak berkelanjutan. Menurut CoinGecko ' s co-founder, Bobby Ong, platform saat ini trek 209 rantai, 1450 DEX dan hampir 5,5 juta token, dan kecepatan penciptaan token baru adalah mengkhawatirkan。

Dia meramalkan bahwa, jika tren saat ini berkembang, pasar bisa menerima sekitar 1 miliar koin baru selama lima tahun ke depan. Proliferasi ini berasal dari proliferasi alat-alat threshold rendah, seperti platform pam.fun pada Solana, yang memungkinkan pengguna untuk menciptakan token tanpa perlu izin dengan biaya yang sangat rendah dalam beberapa detik. Sosok astronomis ini menegaskan bahwa mekanisme semacam itu akan sangat menguras likuiditas meme manapun: dana spekulatif terbatas terus-menerus tertarik pada proyek baru dan tidak dapat terkonsentrasi pada satu target tunggal untuk menciptakan kemakmuran。

Efek dilusi fusi fusi ini lebih lanjut dikonfirmasi oleh data berantai. Negara Bagian Kripto-Market Outlook 2026 melaporkan 21 shares setahun yang lalu menunjukkan bahwa aktivitas L2 telah menurun sebesar 61 persen pada akhir tahun 2025, dengan mayoritas ekologi L2 berubah menjadi \"Zombie Chain\", hanya Base yang memperoleh $55 juta dan kerugian lainnya. Hal ini mencerminkan pengalihan proliferasi proyek baru: aliran dana spekulatif dari proyek lama ke titik-titik panas baru, menyebabkan pengurangan ukuran gelembung, yang diharapkan akan berkurang dan akhirnya mempercepat penurunan。

Sebagian besar proyek tidak memiliki dukungan arus tunai independen yang stabil - bahkan jika sejumlah kecil proyek sesekali menghasilkan pendapatan, ada sedikit mekanisme yang dapat secara langsung dan efisien menetapkan keuntungan ini ke nilai token (misalnya, melalui beli-kembali, burn-out atau dividen). Di lingkungan ini, persaingan proyek hampir seluruhnya bergantung pada keunikan dan daya tarik narasi, daripada keberlanjutan model ekonomi bawah。

Dengan demikian, dalam struktur pasar yang sangat spekulatif: narasi itu sendiri merupakan aset inti yang menarik perhatian dan likuiditas。Kesulitan untuk menciptakan \"ledakan terbalik\" antara proyek dalam trek narasi yang sama, tetapi ada kurangnya mekanisme penangkapan nilai diferensiasi dan keuntungan teknologi produk. Ini telah menyebabkan pengalihan dana spekulatif berulang di antara beberapa pesaing dan kegagalan untuk mencapai konsentrasi modal berkelanjutan. Hasilnya adalah fragmentasi likuiditas: perhatian diencerkan, kelelahan naratif cepat akumulasi, dan investor diharapkan menurun, akhirnya memicu penarikan dana besar-besaran dan mendorong seluruh trek dari kemakmuran ke penurunan。

Di pasar yang dienkripsi, narasi baru sering mengikuti jalan perkembangan yang sama:

Mekanisme ini khususnya tampak pada kasus pompa.funs pada Esterum L2 dan Solana。

Pertama, lihat narasi L2: di sekitar isu ekspansi Etheleum, rute Rollup-centric yang diusulkan oleh Vitalik Buterin meletakkan dasar untuk narasi, dengan rantai utama bertanggung jawab untuk keamanan dan penyelesaian dan L2 untuk implementasi. Narasi naratif L2 awalnya menarik perhatian yang cukup besar dan berkontribusi pada kemakmuran trek. Namun narasi sangat homogen — proyek seperti Optimisme, Arbitrum, dan zkSync semuanya berfokus pada perluasan throughput, mengurangi biaya dan tidak memiliki parit sejati, dan dana spekulatif secara alami terus mengalihkan. Optimisme Optimisme OP Stack semakin memperbesar masalah: Struktur modular ini telah menurunkan ambang rantai rambut, memungkinkan pengembang untuk merilis L2 baru dengan cepat dan efisien, booming jalur ditambah penurunan ambang teknis, dan munculnya L2 tunggal seperti musim semi hujan, mengakibatkan peningkatan indeks kuantitatif L2 (1-2 pada 2019, 2 pada 2020, 4 pada 2021, 10 pada 2022, 30 pada 2023, 70 pada 2024 dan 140 pada 2025). Pada akhir tahun 2025, terdapat 101 L2 aktif di Ethe-reum, dan fragmentasi likuiditas mengurangi ukuran gelembung koin L2 di pasar sekunder dan jalur naratif L2 di pasar sekunder berpindah dari boom ke resesi. Pada tingkat yang lebih dalam, L2 yang tersebar luas juga akan mendemobilisasi mobilitas ekologi rantai, meningkatkan hambatan aliran keuangan, memperbesar gesekan keuangan (titik meluncur, biaya jembatan, manipulasi interaktif lintas ekologi), mengurangi aplikasi, pengembangan dan pengalaman pengguna, dan mengurangi mobilitas rantai dengan menarik pengguna, yang pada gilirannya meningkatkan fragmentasi likuiditas secara keseluruhan. Fragmentasi dari pasar sekunder dan rantai likuiditas telah menyebabkan fragmentasi perhatian, peningkatan kelelahan narasi dan penarikan spekulator。Seluruh lintasan L2 telah merosot sejak Juni 2025, ketika L2 kecil mengalami kejatuhan 61 persen di TVL, di mana proyek seperti Blast jatuh 97 persen menjadi sekitar $ 55 juta, sementara pendapatan L2 secara keseluruhan jatuh sebesar 53 persen hingga $130 juta。

Demikian pula, Pump.fun, sebagai platform peluncuran mata uang meme, mewakili bentuk ekstrem narasi homogen. Ini memudahkan penciptaan token, memungkinkan siapa pun untuk mengeluarkan kunci tunggal untuk meningkatkan boom naratif melana ekologis memecoin, yang dua kali lipat pada tahun 2025 di Pump. Lengkungan ikatan yang menyenangkan, dengan fluks cepat dari likuiditas dan kondisi rantai optimal. Namun mekanisme pamfun telah memungkinkan koin meme menyebar pada kecepatan cahaya, dengan spekulasi seperti angka astronomi, dan likuiditas spekulatif ekstrim benar-benar menghancurkan trek narasi meme。

Saat melihat kembali sejarah perkembangan industri secara keseluruhan, gelembung Kripto menyajikan model evolusi empat tahap yang jelas, berulang pada tahun-tahun di Silk Road 2013, siklus ICO 2017, siklus DeFi/NFT 2021 dan 2024 ETF:

-

Fase I (prematur):Naratif jarang terjadi dan nyata, peserta awal masuk, dan valuasi ringan menyimpang。

-

Fasa Fasa 2 (tidak jelas):MAKRO-LIKUIDITAS DAN EFEK JARINGAN MENERIMA UMPAN BALIK, DENSITAS NARATIF BARU TELAH MELONJAK, DAN KURVA S MENCAKUP BAIK POPULASI DAN LAGGING。

-

Fase III (masa sampah):Austeritas dan angsa hitam memicu kerusakan keyakinan, harga jatuh tajam dan item ekstrim jatuh ke nol。

-

Phase IV (masa penyesuaian):SEBAGIAN BESAR PROYEK DITUTUP SECARA KRONIS, INFRASTRUKTUR KELANGSUNGAN HIDUP MENGALAMI REVALUASI DAN KEMERDEKAAN BTC DITINGKATKAN LEBIH LANJUT。

Lagipula, tak ada yang baru di bawah matahari。

/ IIIBuih InternetParasing:Empat perbaikan kurva setelah kecelakaan pasar

Runtuh dan restorasi: bagaimana gelembung teknologi bekerja di pasar Positif

Keruntuhan busa juga merupakan awal dari proses perbaikan yang panjang. Setelah runtuhnya gelembung internet pada tahun 2000, pasar makro tidak melakukan rebound secepat yang diharapkan oleh beberapa pihak optimis, tetapi melalui proses multi-lapisan, non-linear rehabilitasi yang berlangsung selama hampir tujuh tahun: kebijakan moneter mengambil memimpin, pasar keuangan diikuti, ekonomi nyata melambat kembali dan kepercayaan modal akhirnya dibangun kembali. Keempat kurva restorasi ini memiliki kecepatan dan ritme yang bervariasi, dan telah bekerja sama untuk menguraikan bagaimana makro-pasar dapat berangsur-angsur pulih ke jalur penuh tingkat masa lalu。

Memahami jalur perbaikan ini tidak dapat dipenuhi hanya dengan kesimpulan bahwa pasar akhirnya bangkit kembali, tetapi sebaliknya dengan pertanyaan: Bagaimana lambat itu untuk kembali? Berapa biaya untuk kembali? Dan kekuatan apa yang mendorong proses ini

Bagian ini akan memberikan perspektif tingkat makro dan gambaran sistematis seluruh proses perbaikan pasar setelah runtuhnya gelembung internet 2000, didukung oleh data inti。

Skala keruntuhan: seberapa dalam titik awal untuk perbaikan

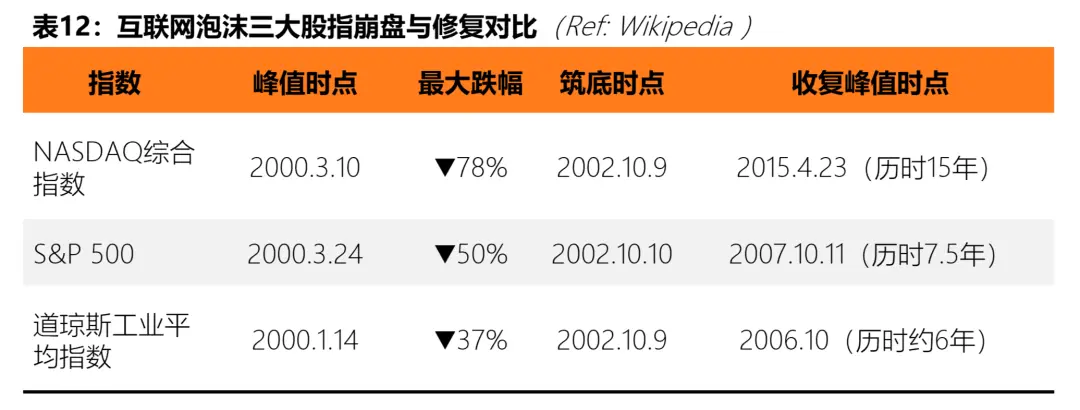

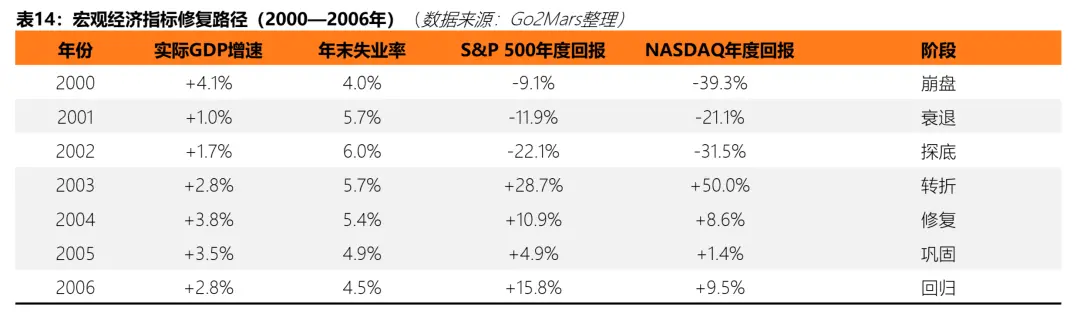

UNTUK MEMAHAMI KESULITAN PERBAIKAN, SEBUAH OBJEKTIF MELIHAT KEDALAMAN KECELAKAAN DIPERLUKAN. DARI SEGI DATA PASAR, SKALA KEHANCURAN ASET TEKNOLOGI MERUPAKAN SALAH SATU YANG TERBURUK DALAM SEJARAH AMERIKA SERIKAT. BERDASARKAN INDIKATOR EKUITAS, INDEKS KOMPOSIT NASDAQ JATUH TAJAM DARI 5.048,62 POIN MENJADI 1.114 POIN DARI PUNCAKNYA PADA MARET 2000 HINGGA AKHIR OKTOBER 2002, MEWAKILI PENURUNAN 78 PERSEN, HAMPIR SELURUHNYA MENGHILANGKAN TOTAL PENINGKATAN AKUMULASI SELAMA PERIODE BUSA SEJAK 1995. PADA PERIODE YANG SAMA, INDEKS PB 500 JATUH DARI TINGGI SEJARAH 1.552.87 MENUNJUK 768,83 POIN, PENURUNAN LEBIH DARI 50 PERSEN, YANG MESKIPUN RELATIF RINGAN, MASIH MEWAKILI PASAR BERUANG YANG TERUS BERLANJUT SELAMA LEBIH DARI 2,6 TAHUN. SEBAGAI KONTRAS, INDEKS RATA-RATA INDUSTRI DOW JONES, DENGAN PENARIKAN MAKSIMUM SEKITAR 37 PERSEN, ADALAH YANG TERCEPAT DARI TIGA INDEKS UTAMA, DENGAN KONSENTRASI KOMPONEN YANG RENDAH DALAM TEKNOLOGI。

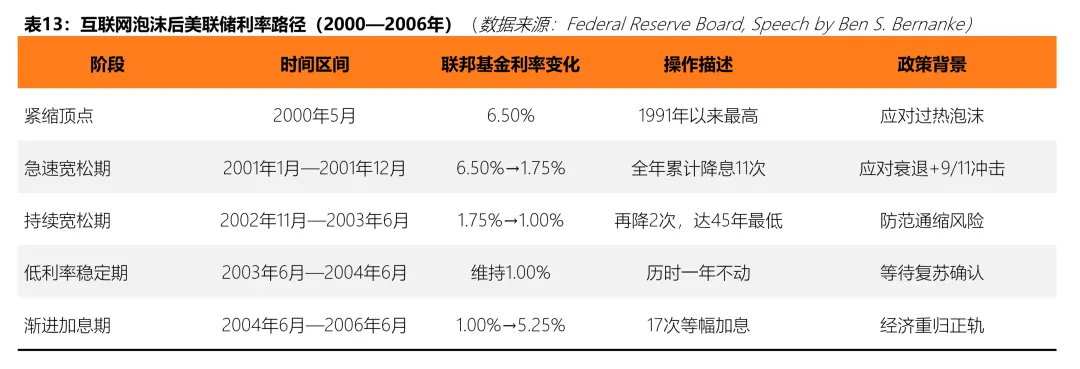

Kurva perbaikan pertama: pergeseran cepat dalam kebijakan moneter (2001-2004)

Setelah ledakan resmi gelembung, Fed adalah kekuatan makro pertama yang merespon. Pada awal 2001, ketika terjadi dampak runtuhnya pasar saham, runtuhnya investasi perusahaan dan serangan teroris 9/11 berikutnya, Federal Reserve mengurangi suku bunga secara kumulatif 11 kali sepanjang tahun, secara signifikan menurunkan suku bunga dana federal dari 6,50 per sen menjadi 1,75 persen. Ini adalah salah satu pengurangan suku bunga yang paling intensif dalam sejarah mata uang AS。

Antara 2002 dan 2003, Federal Reserve terus memudahkan dalam konteks pemulihan tanpa pekerjaan, dengan suku bunga yang ditetapkan sebesar 1,0 per sen pada Juni 2003 - Ini adalah titik terendah dalam 45 tahun dan tetap pada tingkat tersebut selama setahun penuh. Menurut penelitian resmi Federal Reserve, logika sentral dari putaran easing ini adalah bahwa, meskipun resesi, seperti yang ditentukan oleh NBER, berakhir pada November 2001, pemulihan pasar pekerjaan dan investasi bisnis telah sangat lambat, dengan pemulihan ekonomi substansial tertinggal。

PADA JUNI 2004, SEIRING DENGAN BERTAMBAHNYA PDB SEMAKIN CEPAT DAN PENGANGGURAN MULAI MENURUN, FEDERAL RESERVE MULAI MENINGKATKAN SUKU BUNGA SECARA BERTAHAP DI 25 TITIK DASAR PER PERJALANAN, 17 KALI ANTARA 2004 DAN 2006, MEMULIHKAN SUKU BUNGA DARI 1,0 PER SEN MENJADI 5,25 PER SEN, DAN MENYELESAIKAN PERGESERAN KEBIJAKAN MONETERNYA DARI EASING EKSTREM KE NORMALISASI。

Jalur di atas menggambarkan fitur inti dari operasi kebijakan moneter di era pasca-fame: easing cepat ke bawah, suku bunga rendah jangka panjang untuk mengkatalis, dan memperketat bertahap untuk mengatur。

Kurva perbaikan kedua:Ekonomi nyataRehabilitasi Gradien farmasi (2001-2006)

BEZANYA DENGAN PERGESERAN KEBIJAKAN MONETER YANG CEPAT, REHABILITASI EKONOMI RIIL ADALAH PROSES YANG JELAS DILATARBELAKANGI JADWAL DAN DENGAN KECEPATAN YANG LEBIH LAMBAT, SEBAGAIMANA DIBUKTIKAN DENGAN STRATIFIKASI DUA JALUR GDP DAN PEKERJAAN。

DIMENSI PDB: RESESI DANGKAL DAN PEMULIHAN BERTAHAP. ZODIAK DIDEFINISIKAN MARET-NOVEMBER 2001 SEBAGAI RESESI EKONOMI BERLANGSUNG HANYA DELAPAN BULAN, SALAH SATU RESESI YANG RELATIF PENDEK DALAM SEJARAH PASCA-PERANG. MENURUT DATA BEA, PERTUMBUHAN GDP NYATA PADA TAHUN 2001 HANYA +1,0 PER SEN, BAIK DI BAWAH TINGKAT EKSPANSI TINGGI SEBELUMNYA (+4,8 PER SEN PADA TAHUN 1999), TETAPI TIDAK MENUNJUKKAN PERTUMBUHAN NEGATIF; PADA TAHUN 2002, PENGELUARAN KONSUMEN DAN PENGELUARAN PERUMAHAN MENINGKAT LAGI MENJADI +1,7 PER SEN, DIIKUTI DENGAN PERCEPATAN SIGNIFIKAN PERTUMBUHAN GDP MENJADI +2,8 PER SEN PADA TAHUN 2003, DIKOMBINASIKAN DENGAN EASING DARI KEBIJAKAN MONETER DAN STIMULUS FISKAL, DAN MENCAPAI PUNCAK +3,8 PER SEN PADA TAHUN 2004 PADA ERA PASCA-FOAM, MENUNJUKKAN POLA PEMULIHAN YANG LEBIH LENGKAP。

Pada tingkat pasar tenaga kerja: lag signifikan dalam PDB. Data karyawan adalah yang paling menarik dan mahal kurva putaran. Tingkat pengangguran di Amerika Serikat terus meningkat dari rendahnya sejarah sebesar 4.0 persen pada bulan September-Oktober 2000 menjadi puncak sebesar 6,3 persen pada bulan Juni 2003, lebih dari satu setengah tahun setelah resesi yang dirasakan berakhir. Pola luar biasa \"pengulangan kembali ini sudah berakhir dan pengangguran terus meningkat\" ini disebut oleh ekonom sebagai \"pemulihan tanpa pekerjaan\". Data dari Departemen Tenaga Kerja Amerika Serikat menunjukkan pengurangan bersih sekitar 1.735.000 pekerjaan pada tahun 2001 saja, diikuti dengan pengurangan bersih sekitar 508.000 pada tahun 2002. Sektor ilmiah dan teknologi adalah yang pertama menderita, dan diperkirakan bahwa wilayah Silicon Valley kehilangan sekitar 200.000 lapangan kerja saja antara 2001 dan pertengahan 2003. Tingkat pengangguran secara umum tidak pulih sampai akhir tahun 2006 hingga mendekati tingkat 2000 (tingkat pengangguran turun menjadi 4,4-4,5 persen) dan seluruh siklus rehabilitasi kerja berlangsung lebih dari enam tahun。

Kurva restorasi Ketiga: stratifikasi pasar modal (2002-2015)

TIDAK SEPERTI REHABILITASI LINEAR RELATIF EKONOMI RIIL, REHABILITASI PASAR MODAL TELAH MENJADI LEBIH KOMPLEKS: PASAR TERBUKA, DIWAKILI OLEH PASAR SAHAM, TELAH MENJADI YANG PERTAMA UNTUK PULIH, SEMENTARA PASAR MODAL SWASTA, DIWAKILI OLEH VC DAN IPO, LAGGING LEBIH TAJAM DAN JALUR UNTUK REHABILITASI TIDAK LENGKAP。

Pasar Terbuka: rebound teknis Rapid, tetapi pemulihan penuh tanah hilang membutuhkan waktu yang lama. Seperti yang ditunjukkan dalam tabel di bawah ini, pada Oktober 2002, pasar mulai bergerak ke fase rebound teknis, mengikuti konstruksi simultan bagian bawah. Šaš S& P500 mencatat kembali kuat sebesar +28,7 per persen sepanjang tahun 2003 dan kemudian, meskipun peningkatan distabilkan (+10,9 per sen pada tahun 2004 dan +4,9 per sen pada tahun 2005 dan +15,8 per sen pada tahun 2006), beberapa tahun pengembalian positif terus menumpuk, mendorong indeks untuk mencapai puncak 2000 pada Oktober 2007 dan untuk memulihkan tanah yang hilang dalam keseluruhannya selama sekitar 7,5 tahun. Kontrasnya, proses rehabilitasi untuk NASDAQ lebih panjang: karena penyimpangan keseluruhan dalam valuasi unit komponennya selama periode busa, yang jauh lebih tinggi dari S& dan P 500, indeks akhirnya tidak memulihkan tinggi historis dari 5,048 poin pada 10 Maret 2000, yang berlangsung selama 15 tahun dan terganggu oleh krisis keuangan 2008。

PERLU DICATAT BAHWA, MESKIPUN DIBUTUHKAN NASDAQ 15 TAHUN UNTUK SEPENUHNYA MEMULIHKAN TANAH YANG HILANG, INDEKS TELAH MENINGKAT DARI 1.114 POIN MENJADI LEBIH DARI 2.800 POIN ANTARA AKHIR OKTOBER 2002 DAN 2007, DENGAN PENINGKATAN HAMPIR 150 PERSEN ANTAR WILAYAH. DENGAN KATA LAIN, BAGI INVESTOR YANG MASUK DI BAWAH, INI ADALAH JENDELA REVERSE LAYOUT YANG SANGAT BAIK, TETAPI UNTUK INVESTOR JANGKA PANJANG YANG MEMEGANG SAHAM TEKNOLOGI DEKAT PUNCAK, BIAYA TUNGGU PERBAIKAN DIUKUR DALAM 10 TAHUN。

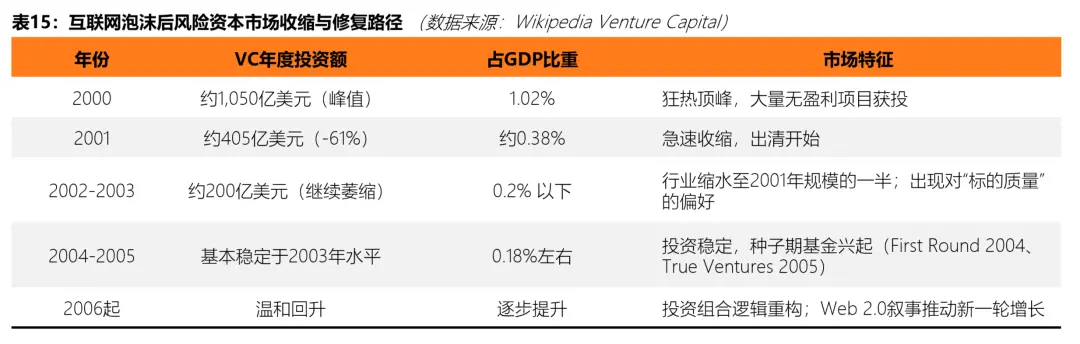

Pasar modal risiko: kontraksi parah dan pemulihan sangat lambat. Jalur perbaikan pasar VC lebih menyimpang daripada pasar terbuka. Saat puncak gelembung, investasi tahunan VC di Amerika Serikat sekitar $105 miliar, atau 1,08 persen GDP (data pada PricewaterhouseCoopers MoneyTree Survey). Setelah runtuh, dana VC mundur pada tingkat yang jauh lebih cepat dari yang diharapkan: investasi jatuh tajam pada tahun 2001 menjadi sekitar $40,5 miliar, dan pada tahun 2002-2003 industri secara keseluruhan dikontrak menjadi sekitar setengah dari tingkat 2001-nya, dan investasi VC sebagai persentase dari GDP juga dikurangi menjadi 0,2 per persen, kurang dari seperlima dari puncak gelembung。

Mikrostruktur ekologi VC juga telah mengalami restrukturisasi mendasar pada tahap ini. Model bisnis yang menang selama era gelembung, \"tumbuh pertama, keuntungan kedua\", dipertanyakan, dan investor mulai bergerak secara sistematis ke target berkualitas lebih tinggi - perusahaan yang lebih dewasa, jalur keuntungan yang lebih jelas, pengganda valuasi yang lebih rendah telah menjadi kriteria penyaringan baru. Data Wing VC menunjukkan bahwa usia median perusahaan menyelesaikan putaran A keuangan meningkat dari 0.5 tahun pada 2000 menjadi 1,4 tahun pada 2003, sebuah indikator yang secara intuitif mencerminkan penurunan toleransi investor secara sistematis terhadap risiko proyek start-up. Secara bersamaan, lembaga penyemaian baru, seperti Y Combinator (2005), FirstRund Capital (2004), muncul selama periode ini, menyelesaikan metabolisme ekologi VC dari struktur institusi。

KEBEKUAN PASAR IPO JUGA MERUPAKAN CIRI MENONJOL DARI PERIODE INI. PADA TAHUN 2000, PADA AKHIR GELEMBUNG, 380 PERUSAHAAN MASIH DI PASARAN; PADA TAHUN 2001, SETELAH GELEMBUNG PECAH, ANGKA MENURUN TAJAM HANYA 79, KURANG DARI SEPEREMPAT TAHUN SEBELUMNYA. PENUTUPAN JENDELA KELUAR SECARA LANGSUNG MENEKAN SELURUH ALIRAN EKOLOGI, DAN INSTITUSI VC TERJEBAK DALAM SITUASI DI MANA MEREKA TIDAK BISA KELUAR, LEBIH MEMPERBURUK KEWASPADAAN INVESTASI BARU. JENDELA KELUAR INI AKAN SECARA SUBSTANSIAL DIMULAI KEMBALI HINGGA PERIODE 2004 HINGGA 2005。

Rekonstruksi Artikel IV Rehabilitasi Lengkung: Rekonstruksi Kerangka Kerja Regulasi dan Pemulihan Kepercayaan (2002-2004)

Pemugaran pasar madya tidak hanya berlangsung di tingkat valuasi dan keuangan, tetapi juga dalam pembangunan kembali institusi dan kepercayaan. Selama gelembung Internet, sejumlah besar perusahaan terkena skandal penipuan keuangan (misalnya Enron di Enron pada Oktober 2001, WorldCom pada Juni 2002 dan Adelphia pada Juni 2002), serius mendasari kepercayaan publik terhadap pasar modal. Pasar saham semakin menurun pada tahun 2002, sebagian akibat skandal akuntansi berturut-turut yang mencabut kepercayaan investor。

Secara formal, Kongres Amerika Serikat mengesahkan Undang-Undang Sarbanes-Oxley, SOX, reformasi regulasi paling penting dari pasar keamanan Amerika Serikat sejak Depresi Besar. Undang-Undang SOX Macandia secara signifikan memperkuat persyaratan pengendalian internal perusahaan terbuka, meningkatkan tanggung jawab hukum untuk sertifikasi keuangan eksekutif dan memberlakukan pembatasan baru pada kemerdekaan badan audit eksternal. Pengenalan legislasi ini menandai awal pembentukan kembali tatanan pasar di tingkat regulasi dan memberikan dasar kelembagaan untuk pengembalian keyakinan investor selanjutnya。

PADA SAAT YANG SAMA, SEC MEMBERLAKUKAN DENDA SUBSTANSIAL UNTUK KONFLIK KEPENTINGAN PADA BANK INVESTASI BESAR, SEPERTI CITIGROUP DAN MERRILLIN, DAN MEMPROMOSIKAN REFORMASI STRUKTURAL DALAM KEMERDEKAAN ANALIS. TINDAKAN SISTEMATIKA REHABILITASI INSTITUSIONAL INI, DIKOMBINASIKAN DENGAN KEBIJAKAN MONETER YANG MERINGANKAN DAN MENINGKATKAN DATA EKONOMI, MEMBENTUK DASAR INTEGRAL UNTUK MEMBANGUN KEMBALI KEYAKINAN PASAR。

Hukum makro makro dari jalur: lima kesimpulan inti

Menggabungkan data analisis empat kurva perbaikan di atas-mensioned, proses perbaikan makro-pasar setelah gelembung Internet mengungkapkan temuan reguler berikut yang layak mendapat perhatian:

Pertama, kebijakan moneter adalah tuas paling cepat dan paling kuat dalam proses rehabilitasi, tetapi dapat dikurangi terutama oleh bawah-up pasar keuangan, dan transmisi pekerjaan dan investasi nyata masih tertinggal secara signifikan — dalam putaran ini, pengangguran memuncak hampir dua tahun di belakang akhir resesi。

KEDUA, ADA PERBEDAAN SISTEMIK DALAM KECEPATAN REHABILITASI DI PASAR YANG BERBEDA: PASAR TERBUKA (EQUITY MARKET) ADALAH HIT TERCEPAT, PDB ADALAH KEDUA, PEKERJAAN ADALAH YANG PALING LAMBAT DIPERBAIKI, DAN VC DAN PASAR MODAL SWASTA CENDERUNG MENUNJUKKAN KELEBIHAN YANG KHAS — SETELAH DANA DITARIK, SIKLUS REKONSTRUKSI AKAN JAUH MELEBIHI WAKTU YANG WAJAR YANG DITUNJUKKAN OLEH KERUNTUHAN ITU SENDIRI。

Ketiga, ada jeda waktu yang signifikan antara indeks \"kembalian bentuk\" dan \"kembali substantif\". Kemuncaknya pulih setelah 7.5 tahun; NASDAQ bahkan bertahan selama 15 tahun. Ini berarti bahwa siklus perbaikan yang sebenarnya jauh lebih lama bagi investor dalam konfigurasi profil tinggi daripada rebound yang ditunjukkan pada K-line。

KEEMPAT, PERBAIKAN PASAR PASCA-FOAM SERING KALI DISERTAI DENGAN RESHUFFLE STRUKTUR EKOLOGIS YANG MENDASAR: PERUBAHAN LOGIKA VALUASI DARI ” PERTUMBUHAN PENGGUNA” MENJADI ” PROFITABILITAS ”, VC BERGERAK DARI ” BENTANGAN JARINGAN YANG TERSEBAR” KE ” PROYEK YANG MATANG YANG DIPILIH”, DAN KERANGKA KERJA REGULASI BERGERAK DARI ” AKUNTABILITAS KEMBALI KE BELAKANG KE ” KENDALA SISTEMIK ”. PERBAIKAN TERSEBUT TIDAK HANYA DISERTAI DENGAN PENGEMBALIAN HARGA, TETAPI JUGA MEMPERBARUI POLA PIKIR PESERTA DI TINGKAT PASAR SECARA KESELURUHAN。

KE-5, DI ATAS KERUNTUHAN, PERUSAHAAN TEKNOLOGI DENGAN NILAI INFRASTRUKTUR NYATA TIDAK HANYA BERTAHAN HIDUP, TETAPI MENJADI MESIN INTI DARI SIKLUS PERTUMBUHAN BERIKUTNYA. AMAZON ' S BERBAGI HARGA DALAM GELEMBUNG JATUH DARI $107 KE $6, DAN SELAMA PERIODE INI BAHWA ITU MENYELESAIKAN TRANSISI STRATEGIS DARI LISTRIK KE KOMPUTASI AWAN (AWS) DAN MELETAKKAN FONDASI UNTUK PERTUMBUHAN EKSPLOSIFNYA SELAMA DEKADE BERIKUTNYA — WAHYU SEJARAH YANG PALING DAPAT DIPREDIKSI DARI FASE PEMULIHAN BUSA。

Seperti Cripto:Bimbingan akan tren, pola, dan strategi di masa depan

Apa yang sedang terjadi

Pada bulan Maret 2026, total nilai pasar pasar pasar enkripsi global kira-kira $ 2,5 triliun, harga Bitcoin diorganisir antara $ 65.000 dan $ 76.000, dan dominasi Bitcoin stabil antara 58 dan 60 persen. Situasi ini sangat struktural mirip dengan fase keempat — periode penyesuaian — mengikuti keruntuhan gelembung Internet yang dijelaskan di atas. Pasar-pasar telah kembali dari karnaval spekulatif, tetapi bukan dari mana mereka mulai, tetapi dari fondasi yang lebih matang. Berdasarkan data dan kerangka kerja tiga bagian pertama, bab ini akan memetakan kenyataan saat ini dari siklus ke pasar Kripto dan menyajikan rekomendasi strategis untuk proyek, VC dan investor。

Jika model empat-fase yang dijelaskan di atas diterapkan pada pasar Kripto saat ini, posisi pasar Q2 pada tahun 2026 lebih dekat dengan \"masa penyesuaian\" menuju transisi ke periode embrio baru\". Penilaian ini didasarkan pada unsur-unsur inti berikut。

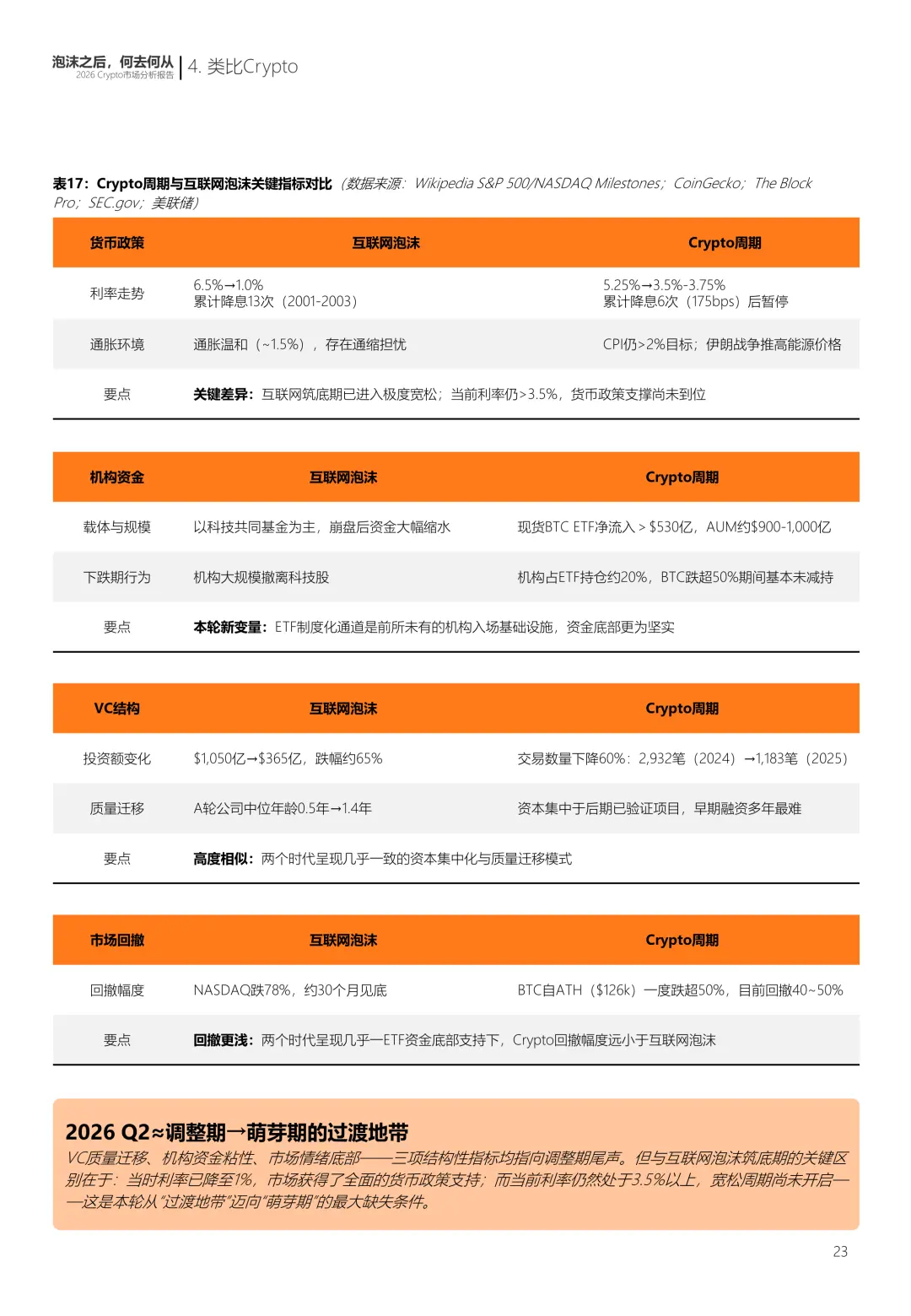

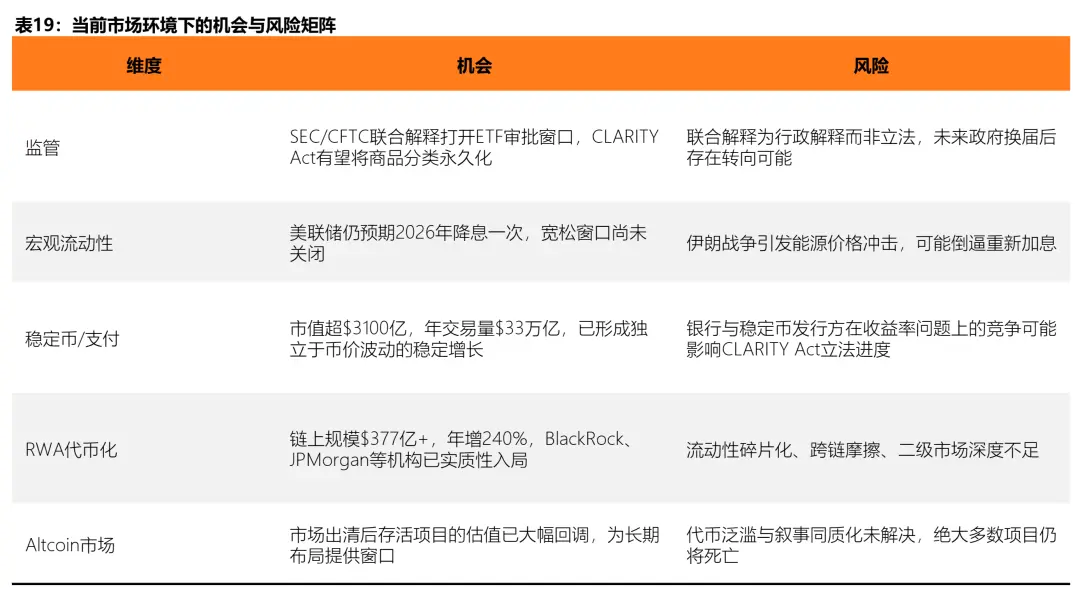

Dari segi dimensi kebijakan moneter, Federal Reserve telah mempertahankan suku bunga dana federal pada 3,5 hingga 3,75 persen dari jangkauan target untuk dua pertemuan berturut-turut pada Januari dan Maret 2026, dengan FOMC point-formula terbaru menunjukkan hanya satu pengurangan suku bunga yang diharapkan pada 2026. Pada saat yang sama, kejutan harga energi akibat perang di Iran telah muncul kembali risiko inflasi, dan pada April 2026, Ketua Cadangan Federal Beth Hammack memperingatkan bahwa jika inflasi terus tinggi, kemungkinan kenaikan baru tidak dikecualikan. Ini berarti bahwa lingkungan makro saat ini berada di akhir siklus austeritas tetapi belum memasuki fase kemudahan yang jelas. Ini kontras dengan situasi pada tahun 2001-2003 menyusul runtuhnya gelembung internet, ketika suku bunga jatuh menjadi 1 persen setelah 13 pemotongan tingkat bunga oleh Federal Reserve dan pasar rebounded dalam lingkungan yang sangat santai. Crypto market, yang masih terorganisir dalam lingkungan di mana suku bunga tetap di atas 3,5 persen, menunjukkan bahwa belum didukung sepenuhnya oleh kebijakan moneter。

Dalam hal dimensi ETF dan pendanaan institusional, kumulatif net inflow dari Amerika Serikat berbasis Bitcoin ETF sejak persetujuannya pada Januari 2024 telah melebihi $53 miliar, jauh di atas ekspektasi analis yang paling optimis sebelum produk tersebut online. AUM saat ini dari Bitcoin ETF yang tersedia berada dalam kisaran $90-100 miliar, sementara iShares Bitcoin Trust (IBIT) dari BlackRock sendiri mewakili lebih dari 45 persen pasar. Kecenderungan ini menunjukkan bahwa Bitcoin telah mulai berpindah dari aset spekulatif ke target konfigurasi tingkat agensi, dan bahwa investor institusional sekarang memperhitungkan lebih dari 30 persen dari semua kepemilikan BTC ETF yang tersedia。

Dari segi struktur pasar modal, pasar Crypto VC mengalami penyesuaian struktural yang sangat mirip dengan pasar VC setelah gelembung internet. Menurut data The Block, total investasi yang berisiko di daerah Crypto pada tahun 2025 adalah sekitar $18,9 miliar (komponen curah angin tradisional excluding DAT), naik dari $13,8 miliar pada tahun 2024, tetapi volume transaksi menurun sekitar 60 persen selama periode yang sama, dari lebih dari 2900 pada tahun 2024 hingga sekitar 1.200. Kemodalan Kemodalan sangat terkonsentrasi dalam beberapa proyek kemudian, dan pengusaha awal mengalami lingkungan pembiayaan yang paling sulit dalam bertahun-tahun. Ini sama dengan theperpindahan kualitas" di industri VC pada tahun 2002-2004 setelah gelembung Internet - – Pada tahun 2000, pada puncak gelembung, usia median perusahaan yang menyelesaikan putaran A pembiayaan hanya 0,5 tahun, meningkat menjadi 1,4 tahun pada tahun 2003 — penurunan toleransi investor secara sistematis untuk proyek awal。

Apa bedanya kali ini

Ia mengeluarkan dokumen eksplanatori 68 halaman (Interpretive Release No. 33-114112) secara formal mengklasifikasikan 16 aset digital utama sebagai barang digital. Dokumen yang menetapkan lima jenis klasifikasi mata uang: barang digital, koleksi digital, alat digital, kurs stabil dan jaminan digital. Hanya satu-satunya kategori terakhir yang jatuh dalam lingkup SEC, dan sisanya bukan bagian dari rezim keamanan。

Kepentingan inisiatif ini adalah mengakhiri ketidakpastian regulasi terbesar dalam industri enkripsi selama lebih dari satu dekade. Sebelumnya, SEC telah memulai aksi penegakan terhadap berbagai macam aset, seperti Solana dan XRP, menghasilkan pendanaan institusi yang signifikan untuk risiko kepatuhan. Ini sejalan sepenuhnya dengan efek Undang-Undang SOX 2002 setelah gelembung Internet — ketika skandal penipuan keuangan, seperti Enron dan World Wide, serius melemahkan keyakinan pasar, dan Undang-Undang SOX mendirikan kembali yayasan institusional dengan memperkuat kontrol internal dan audit independensi. Kerangka kerja regulatori yang bekerja sama. Sementara itu, GENUS Undang-Undang István ditandatangani ke dalam undang-undang pada Juli 2025, menetapkan kerangka regulasi tingkat federal untuk mata uang yang stabil, sementara Undang-Undang KLARITY disahkan dengan 294-134 suara di Kamar Deputi dan Komite Senat tentang Pertanian dimajukan pada Januari 2026, tertunda pertimbangan oleh Komisi Perbankan Senat。

PANDUAN STRATEGIS TECHNOLOGICAL: KERANGKA KERJA UNTUK TINDAKAN OLEH PROYEK, VC DAN INVESTOR

Kebersamaan kurva rehabilitasi setelah gelembung Internet dengan struktur pasar Kripto saat ini dapat menghasilkan beberapa evolusi yang masuk akal selama lima tahun ke depan。

Pada jangka pendek (2026-2027), pasar akan terus berada dalam fase penyortiran dan penyaringan. Jalur suku bunga dari Fed adalah variabel penentu:

-

Jika suku bunga suku bunga mulai turun selama tahun, aset risiko akan jelas didukung oleh likuiditas

-

Pasar Altcoin akan menghadapi jalan keluar yang lebih dalam jika ingin memperkenalkan kembali inflasi akibat kejutan harga energi。

Pada istilah medium (2027-2029), pasar Kripto kemungkinan memasuki siklus pertumbuhan baru dalam istilah medium jika suku bunga siklus normalisasi dan mulai memasuki fase liberal. Namun tidak seperti siklus sebelumnya, kemungkinan besar kekuatan pendorong inti dari putaran pertumbuhan ini bukan lagi gelombang murni spekulatif likuiditas, tetapi lebih tepatnya gelombang pertumbuhanRWASkala monetisasi, penetrasi global pembayaran mata uang stabil dan terus mengalirnya dana institusi melalui ETF. Ini berarti bahwa volatilitas pasar mungkin terus menurun, tetapi keberlanjutan pertumbuhan akan meningkat secara signifikan. Seperti halnya dalam siklus rehabilitasi berikut gelembung Internet, Amazon menyelesaikan transformasi strategis dari listrik ke komputasi awan selama periode ketika harga saham turun dari $107 menjadi sekitar $6, dan sejumlah proyek dalam industri Crypto yang menyelesaikan peningkatan produk selama periode penyesuaian saat ini akan menjadi mesin inti dari putaran pertumbuhan berikutnya。

Namun perlu diperingatkan bahwa sejarah gelembung internet dengan jelas memberitahu kita bahwa, bahkan jika pasar secara keseluruhan mulai memanas, tingkat rehabilitasi indikator yang berbeda bervariasi secara drastis. Šaž S& P500 rebound kuat pada 2003 +28,7 per sen, tetapi membutuhkan NASDAQ 15 tahun untuk kembali ke puncaknya pada 2000. Di dunia Kripto, ini berarti bahwa rehabilitasi BTC akan jauh lebih cepat daripada sebagian besar Altcoin, dan bahwa sejumlah besar proyek yang telah ditiup keluar dari narasi dalam siklus sebelumnya tidak akan kembali。

Berorientasi proyek: proyek apa yang dibutuhkan pasar

Dalam lingkungan saat ini, telah terjadi perubahan besar dalam konteks pembiayaan proyek. Arianna Simpson, mitra umum kripto a16z, mencatat bahwa konsentrasi pembiayaan pada tahun 2025 didorong terutama oleh stabilisasi koin dan trek pembayaran, bahwa perbatasan antara Crypto dan Fintech dengan cepat kabur dan bahwa model bisnis tradisional berdasarkan biaya transaksi dan mengalir menggantikan model lama yang didorong oleh ekonomi token。

Ketika melihat kembali sejarah gelembung internet, proyek-proyek yang selamat dari keruntuhannya dan terus tumbuh selama dekade berikutnya berbagi fitur umum: Selama periode penyesuaian pasar, mereka menyelesaikan transformasi fundamental dari model bisnis dari reliance pada injeksi modal eksternal ke aliran uang mandiri. Untuk peserta proyek Crypto's, ini berarti bahwa \"tingkat kompetensi + institusi\" berada di inti masa depan, berfokus pada tiga arah berikut: Salah satunya adalah stabilisasi infrastruktur mata uang dan pembayaran, yang saat ini merupakan sumber pendapatan yang paling stabil; yang kedua adalah layanan monetisasi RWA, termasuk platform distribusi, hosting, compliance dan transaksi pasar sekunder; dan yang ketiga adalah infrastruktur keuangan rantai institusional yang sesuai, termasuk kliring, kliring dan layanan hosting。

Tentu saja, patut disebutkan bahwa dalam gelombang AI saat ini, dapat dipastikan bahwa AI akan menjadi fokus perhatian di semua lapisan masyarakat. Namun, untuk proyek Web3, dibutuhkan pendekatan pragmatis: Jika AI dapat benar-benar memperkuat logika produk inti — meningkatkan efisiensi kepatuhan, mengoptimalkan kontrol angin, atau berinteraksi pada rantai yang memungkinkan — itu layak untuk diintegrasikan dalam kedalaman; jika itu hanya sebuah patchwork panas dari konsep "AI+Web3", itu mungkin hanya mengencerkan fokus strategis dan tidak membuat perbedaan substansial melintasi siklus。

WajahVCBagaimana transisi

Kripto VC saat ini sedang menjalani restrukturisasi struktural yang sama dengan gelembung internet. Menurut Messiari, sementara jumlah total pembiayaan terenkripsi telah meningkat sekitar 50 persen selama periode yang sama selama 12 bulan terakhir mulai Maret 2026, volume transaksi telah jatuh sebesar 46 persen dan ukuran rata-rata transaksi telah melonjak dari sekitar $9 juta menjadi $34 juta. Jumlah investor yang aktif menurun sebanyak 34,5 persen selama periode yang sama. Wadick Rob Hadick, mitra umum di Dragonfly, mencatat bahwa banyak lembaga Cripto VC mendekati akhir dari penyebaran Dana sebelumnya dan bahwa kesulitan mengumpulkan dana baru telah meningkat secara signifikan. Keadaan ini sangat mirip dengan restrukturisasi ekologi VC di Amerika Serikat pada tahun 2002-2005. Pada saat itu, lembaga-lembaga baru tahap benih, seperti Y Combinator (2005), First Round Capital (2004), didirikan selama musim dingin terdalam industri, menyelesaikan perluasan ekologi VC。