打開黑匣子的MM代價借出 - 從站外合同到鐵鏈,我們走。 披露

按:

原文:https://x.com/agent/status/2055917832890696069

聲明:為复制目的,讀者可以通过連接原語言获取更多信息. 如果作者對复制有反對意見,請聯繫我們,我們將按作者的要求進行修改. 以資訊分享為目的。

如果你像我一樣 懷疑過什麼是代碼動畫 "5%的市場分配" 你可能會想看看下一篇文章 5%是借出去的還是賣出去的? 多少錢? 期满還是權利? 這三個問題決定了阿特林一年的運作。

老鼠

在2025年春天。

TGE、高點、銷售商被指控持續銷售、投影商公開否認價格以最直接的方式出價。

因為這次市場協定本身被推翻了 透過推特、調查記者報導及社區討論, 這是工業第一次看到 MM 借給特定項目的標準結構 -- -- 借給+呼叫選擇權的合同 -- -- – 如何將應當是流利服務的協議轉換成供銷商收聽後的免费外賣。

直到后来,Morke才在業內正常,有人剛剛泄露了交易. Atcoin的長期討論「分離」現象, 只有大部分時間, 這種協議被鎖定在 PDF 檔案中, 加密信號群組, 只有投影者和 MM 才口头知道 。

過去10年加密市場的進化, 據說其中一項主線是只有少數人能經過連鎖協議, 可持续合同打破了杠杆不对称, 將MM貸款的細節帶入連結。

三合會、艾特币市場首次有傳統資本市場的等价结构。

這篇文章是關於三種民主化。

一. 价格的三重不对称

不是股票 這聽起來很簡單, 但阿特币市場上幾乎所有的结构性問題, 都來自一個隱瞞但很少宣稱的事實。

美國股權的IPO將經過證监會的審查, 承銷商定的價格、道路秀、鎖定期、上市後的上市規則, 每一步都有可执行的規矩 零售不能和高盛同桌玩,但至少他知道,當內幕者可以賣出,誰是銷售商,以及是否限制短工時,桌子的形状是多少。

阿特币不是。 幾乎所有關鍵變數都不需公開披露。 真正有效的流通、市場身份與持有、選擇、選擇、解鎖路徑。

長久以來。

第一层是杠杆不对称。 早期的加密市場,尤其是2017年之前,只存在. 零售商,即使准确,也只能用一乘一乘的位子下注. 投影機、VC、市場交易商能藉由外借、衍生工具及自筹资金, 兩位有相同資訊的人。

第二層是方向不对称 在续約前, BTC, EH, 以及現場貸款都幾乎不能建為空, 這會造成奇怪的平衡:所有市場參與者的邊緣刺激指向同一方向, 因為只有增加才能產生回報, Atcoin的長期敘述式駕駛根據。

第三级是信息不对称。 即使Retial有權使用杠杆和空工具,他仍然不知道什么價格和什麼時候做——因為他不知道真正的有效流,他不知道借來的符號數,不知道選擇方案,不知道以不同價格合理選擇MM. 所有這些信息 程序知道 VC知道 MM知道 只有零售商不知道。

三層迷信在過去十年中創造了Atcoin市場最穩定的權力關係:專案團隊加上早期的VC及市場商家掌握資訊及工具, 這是阿特币,市場的設計 而不是任何一個項目的道德。

下一個故事是近十年來加密市場最令人印象深刻的结构性變化:這三層不对称是如何被分開的。

持續——引發民主化

BitMEX於2016年在塞舌尔上線。

這項創作在傳統金融上並沒有完全的對應。 傳統期產必須有到期日期, BitMEX 移除到期日, 引入資源率為暫停成本。

在那之前,加密零售, 杠杆, 去CEX的"杠杆點"... 透過交流、繁琐的流程、不透明的成本和原始的清算机制借錢。 機構有完全不同的玩法:自營、OCS借貸、全方位移動磚塊。

利維拉早就存在了 真正的變化是它的可用性。 BitMEX提供100倍的杠杆, 2019年進入戰場後,天安公司將系統推向全球零售:界面簡單到只有兩個長/短按鈕,债券利率是自動計算的,清算線向所有人开放。

2021年,牛市完成了轉換的最终审定:续期合同的日营业额超过了股票. 加密市場的主要位置是price discovery 從現場轉移到永久。

這項轉變常被視為「自由權勢」。 只有一半的判斷力 但這也是第一次在杠杆尺寸和現狀上進行零售的工具, 他最大的位置被鎖在以錢換錢的天花板上; 他的負面能力受限於自己的風險偏好和债券管理能力。

越來越频繁的清算, 這是工具本身的一個特征,而不是缺陷——一個在桌子上下注的市場,它必須讓每個人都接受相同的風險結構。

但永遠只能解決這層 一個零售商,即使他握有100倍的杠杆, 如果他在判斷atcoin跌倒, 可能發現自己沒有工具。 大多數阿特币都無法持續,即使有, 以至于其瘦到要直接吃 主流貨幣的杠杆和方向已經被永久處理。

未來十年。

出售空气的权利——方向民主化

2023年,有人判斷,atcoin會掉下來, 就像上線L1或更高的L1, 或是嵌入式的GameFi, 或者一個已經消失的叙事, 你會發現一件非常尷尬的事情:你沒有什麼辦法去做。

CEX合同只涵盖少数主流貨幣. 包括數萬美元、5%的折扣、永續的資金率(意指每八小時交稅), 結果是,即使你是對的, 真正的賭注力量被行動性所吞噬, 而且在數學上沒有成本效益。

CEX並未肯維持長尾巴的借款市場。

這在阿特幣市場中造成長期的結構紊亂。

只有少數市場能產生非常特別的平衡效果。 所有市場參與者的邊际動因都指向相同的方向:投影者想升起,VC想升起,MM想升起,KOL想升起,媒體想升起,二流侨民想升起. 當市場上的每個人只賺錢時, 也不必提升道德水平。

更深層的後果是當沒人能下注時, 有效的市場要求悲觀派和樂觀派以相同的價格下注, atcoin 在過去的十年裡 只有樂觀主義者能下注 悲觀派的唯一選擇是不要買。

這是..@ 你可以缩短 這類問題要用連鎖工作協議解決: 清空任何代碼, 任何時間點, 其核心機制可以簡化如下: 協定保持放款池, 允許任何簽證持有人將貨幣借給空人。

傳統金融機構叫做安全機構, 因為Atcoin市場上沒有CEX愿意為長尾巴做這個。

出售太空民主化的價值很容易被誤解。 大多數人認為這是從空難中賺錢的方法. 這種理解只是其中的一小部分, 真正的變化是另一層:當一個貨幣被允許是空的, altcoin市場開始有雙向爭議。

但即使有雙向工具, Retail 仍然面临一個根本的問題:他不知道該怎麼做, 因為決定中短期供應量的最重要變數 MM持續和選項狀態。

這是第三级不对称 而這真的是最後一英里。

MM 借出 Uplink - 資訊民主化

A. MM贷款的标准结构

為了明確地說 MM 贷款為什麼是 Altcoin 資訊不对称的核心 你必須看看它的標準結構 超過數年的零售商只聽到「銷售」這個詞。

投影機 Attcoin 與市場商的協議幾乎是相同的樣本: Lose + Call Option。

在 TGE 前夕, 投影師以借給 MM 的形式發送了一個符號(通常是流通供應量的1%至5%). 也不必透露出售所得, 其中部分信物仍被標記為「分配到市場」或「液體储备」。 合同期通常在12至24個月, 這項「買不買」選項通常在TGE價值的25%至100%之間。

合同中也规定了股利、保釋条款、市場义务等。

這個結構對雙方都有吸引力 專案方獲得了即時的第二資產, 而不必直接銷售貨幣, MM的處境更舒服:零成本得到很多的库存, 得到一個升級選擇, 刺激是不对称的:投影者承担機會成本(貨幣增加MM所有權,投影機銷售量减少),MM得到所有的頂端,幾乎一無所有. 所以MM商業是過去幾年中最有利可图的加密曲目之一。

B. 如何系统地推动结构

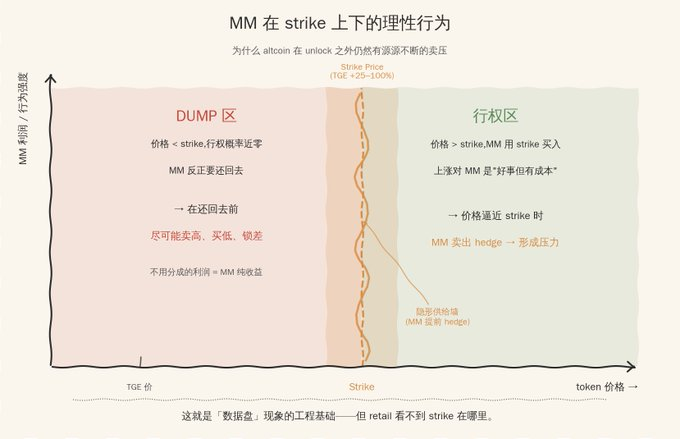

我們瞭解協議的結構, 關鍵是觀察不同物價區之間的合理選擇。

當價格比罷工低很多時, MM權力接近於零, 在這個情況下,他持有的符號沒有長期价值,遲早他不得不归还. 合理選擇是盡可能賣掉, 低價回購, 每一次,"高售"都是由專案提供商借來的代價,以獲利. 不需要分割的部分是MM的净收益。

價格接近時, MM必須在期末從罷工價格中購買貸款, 提前賣掉套林是合情合理的, 拿出一部分可能的右手負擔。 市場上看到的效应是,在罷工附近自然形成了一堵隱蔽的供應牆,這又抑制了价格的突破。

兩種機制重合, 產生了最普遍、最難解釋的現象, 零售公司看到價格在下降, 無法歸咎於任何解鎖事件, 因為壓縮器不是投影機, 不是VC, 這部分的符號在符號學檔中被歸為「液體储备」。

這是"磁碟"現象的工程基礎 所謂的數據碟片(data division), 價格完全控制在一个區域, 上天花板,下天花板, 總能找到連結。

C. 在鏈中披露哪些字段

如果MM 借出被認同為最重要的盒式變數 attcoin, 下一個問題是要披露的字段 。

不是所有細節都要公開 MM的引數算法、风险管理參數屬於他的Alpha, 需要披露的是對零售價值預期有直接影響且不构成MM算法IP的最小收藏:借出信物的數據和錢包地址、合同期限、史蒂克價格、解鎖和回轉曲線、利得分享机制、保釋和缺省條件。

這六個組合在一起, 足以使用標準的金融分析方法, MM的特定交易行為(his alpha)並不需要透露。

技術成就并不复杂。 一個標準化的計划, 一個硬性寫入鏈子登記的簽名貸款合同, 一個供分析員讀取的索引服務, 真正的困難部分是從來就沒有科技, 它的動機—— 如何讓投影機和MM去披露。 這是下一节的問題。

公佈後的環境會怎樣

在公示後。

壓力结构可以讀取 信使檔案的流量首次從MM借出中分離, 但更確切地說, 是因為合同中已寫明這項價格。 零售商可以首次在罷工的周圍建立對稱位置。

问责制可以执行。 MM可以說是被动的衝刺。 每一個 MM 錢包在公開的合約中退出, 這兩句只能分開。

最大的关注的第二層效果是透明度溢价。 這項計畫一旦在市場上自愿公示, 不公示被假設為最糟糕的情況(與預備證書有些相似), 因此,披露要從成本到信號,從自助到取得估值保值的工具。 這是任何公示系統真正可以運作的内部動力。

當然,這一切都是為了理想性, 這很難做到。

三合會之後的白金市場

利用、方向、信息——前三章中提到的三层次的不对称——在10年中被三種不同的協議分别处理。 新的市場結構將出現。

權力的去杠杆化可以讓判斷正确方向時 重力放大賭注 空洞的民主化讓零售商在決定跌倒時下注. 資訊的民主化讓retial第一次知道什麼價格, 只是retail第一次有一套完整的工具,同桌有內景。

一旦三款工具到位,价格發現机制本身就開始改變。

atcoin價值的發現早已以兩件事為主, 在三民主義之前, 零售公司的角色是收受叙事和提供周转金,前者决定他购买什么,后者决定他何时交付。

在打破了三層不对称後,物价發現的主轴從叙事+流动性轉至信息+期望. 零售不再看KOL的傳單和K線, 但叙事不能再孤立地推動物價。

需要注意的是,投影機和MM之間的合用空間並沒有消失. 聰明的玩家仍然會找到新的玩法——把選項結構拆分成子鏈協議,用多腿衍生物分散罢工,直接借給DAO治理令牌. 任何金融市場的規矩都是如此。

但共犯的邊緣成本可以大幅提升. 一個專案夥伴和MM設計了一個合同, 任何過份激進的條款都會被市場查清並定价, 陰謀不會消失 但陰謀的回報率會低很多。

需要更多注意的第二層效應是市場參與者洗牌。

但近三年來, 相當相當相當的計畫是「低流通量+高FDV+強大市場+叙事衝突」。 在公開的情況下,他們立即被價格回歸到真正的供應曲線上, 撤銷這類的代價 會大大降低Atcoin的估值中心。

有真正需求、愿意自願披露的計畫, 這項計畫目前很少, 但公示系統會給他們正面回應。

新兴球員。 MM协议本身。 當 MM 業務的所有關鍵參數必須連結起來, MM, 角色將被部分同意—— 有一個完全由智能合約驱动的算法, 而投影者使用开放式的 schema 設定參數, 合同會被自動執行以上市和返回, 沒有 GSR, Wintermute 層. MM運作由"關係驱动+資訊匮乏"轉而為"協定驱动+标准化",從長期看,重新塑造了阿特幣市場的工業结构。