打开 MM token loan 的黑盒——从场外契约到链上披露

作者:@agintender

原文链接:https://x.com/agintender/status/2055917832890696069

声明:本文为转载内容,读者可通过原文链接获得更多信息。如作者对转载形式有任何异议,请联系我们,我们将按照作者要求进行修改。转载仅用于信息分享,不构成任何投资建议,不代表吴说观点与立场。

你如果曾跟我一样怀疑 tokenomics 写着"5% 做市商分配"到底是什么的话,那你可能要看下这篇文了。那 5% 是借出还是卖出?strike 多少?到期归还还是行权?这三个问题决定 altcoin 一年的走势,retail 从来看不到答案。

引子

2025 年春天,Movement Labs 的 MOVE token 上线不到几个月,出了一件加密圈很熟悉、又很陌生的事。

熟悉,是因为剧情就是 altcoin 的标准剧本:TGE 即高点,做市商被指持续抛售,项目方公开否认,价格用最直白的方式给出回答。

陌生,是因为这一次,做市协议本身被翻了出来。聊天记录、term sheet、做市商持仓、行权价、token 借出量,在 Twitter、调查记者的报告、社群讨论里一层层公开。这是行业第一次,所有人在一个具体项目上同时看到了 MM loan 的标准结构——一份”借出 + call option”的合约——是怎样在 listing day 之后,把一份本应是流动性服务的协议,变成做市商的免费抛压通道。

事后才发现,MOVE 在行业里属于常态,只是有人把协议泄了出来。altcoin 长期被讨论的”数据盘”现象——unlock 之外仍然源源不断的卖压——大多数都建立在同一类协议之上。只是绝大多数时候,这类协议锁在 PDF 文件、加密 Signal 群、和一份只有项目方与 MM 两方知道的口头默契里。

过去十年加密市场的演化,讲一条主线的话,就是把原本只有少数人掌握的能力——杠杆、做空、信息——通过链上协议,一步步交到 retail 手里。永续合约打破了杠杆的不对称,Shortit 这类协议正在打破做空的不对称。把 MM loan 的细节搬上链,是打破最后一层:一级市场的信息不对称。

三者合流,altcoin 市场第一次具备和传统资本市场对等的 price discovery 结构。

这篇文章讲的就是这三次民主化:它们各自怎么发生、为什么会合流、合流之后 altcoin 会变成什么样子。

一、altcoin 价格发现的三重不对称

altcoin 不是 stock。这句话听起来简单,但 altcoin 市场几乎所有结构问题,都来自一个被默认、却很少被言明的事实:它有金融市场的形,却几乎没有金融市场的骨架。

一只美股的 IPO 要经历 SEC 审查、承销商定价、roadshow、lock-up 期、上市后的做市规则、内部人减持披露。每一步都有公开、可执行的规则。retail 没法和高盛在同一桌玩,但他至少知道桌子是什么形状——float 多少、内部人什么时候能卖、做市商身份是谁、有没有 naked short 的限制。

altcoin 则不然。一个 token 从 launch 到二级市场的全过程,几乎所有关键变量都不需要公开披露。真实的有效流通量、做市商身份与持仓、option 行权价、解锁路径——这些直接决定价格预期的变量,绝大多数时候都不在 retail 的视野里。

这种结构上的不透明,长期塑造了 altcoin 市场的三层不对称。

第一层是杠杆不对称。早期加密市场,尤其是 2017 年之前,只有现货。一个 retail 即使判断准确,也只能在 1 倍杠杆的现货里下注。项目方、VC、做市商通过场外借贷、衍生品桌台、自营资金调度,可以在判断同一方向时放大数十倍仓位。结果是,即使在公开市场上,信息相同的两个人,实际下注能力完全不对等。

第二层是方向不对称。在永续合约之前,加密市场基本是一个只能做多的市场。BTC、ETH 还有现货借贷可以勉强构造做空,但 altcoin 几乎完全做不了空。这造成一个很怪的均衡:所有市场参与者的边际激励都指向同一个方向——先把币拉起来再说。因为只有上涨能创造收益,所以叙事、KOL、媒体、营销预算,所有人的诱因同向。altcoin 长期 narrative-driven 的根源,有相当一部分来自它在结构上是一个单向市场。

第三层是信息不对称。即便 retail 拿到了杠杆和做空工具,他依然不知道该在什么价位、什么时点出手——因为他不知道真实的有效流通量、不知道 MM 借出的 token 数量、不知道 option 的 strike price、不知道 MM 在不同价位的理性选择。所有这些信息,项目方知道、VC 知道、MM 知道,只有 retail 不知道。

三层叠加,造就了 altcoin 市场过去十年最稳定的权力关系:项目方加早期 VC 加做市商三方掌握信息与工具,在 retail 进场的每一棒之前完成仓位调度,最后把价格风险传递给信息和工具都不对等的散户。这是 altcoin 这个市场设计上的问题,不是任何单个项目的道德问题。

接下来的故事,也是过去十年加密市场最值得记住的结构变化:这三层不对称是怎样被分别打破的。

二、永续合约——杠杆民主化

2016 年,BitMEX 在 Seychelles 上线了一种当时看起来很奇怪的产品:永续合约——一种没有到期日、用 funding rate 锚定现货价格的衍生品。

这个发明在传统金融里没有完全对应的产品。传统期货必然有到期日,正是到期日决定了它的对冲与套利结构。BitMEX 把到期日去掉,引入 funding rate 作为持仓成本,在工程上等价于把一个无限期的杠杆头寸标准化、可清算、可托管。

在那之前,加密 retail 想加杠杆,只能去某个 CEX 的”杠杆现货”——实际就是从交易所借钱买币,流程繁琐、成本不透明、清算机制原始。institution 则有完全不同的玩法:自营盘、OTC 借贷、跨所搬砖,杠杆是工具箱里的标配。

杠杆早就存在。永续真正改变的是它的可达性。BitMEX 提供 100 倍杠杆,任何人有 USDT 都能开仓。币安 2019 年加入战场后,把这套机制推到全球零售:交易界面简单到只剩 long / short 两个按钮,保证金率自动计算,清算队列对所有人公开。

2021 年的牛市完成了这场转化的最终验证:永续合约的日交易量超过了现货。加密市场的主要 price discovery 场所,从现货转移到了永续。

这场转化经常被讨论为”散户被永续杠杆收割”。这个判断只对了一半。永续确实让大量散户在高杠杆下爆仓,但它同时是 retail 第一次能在杠杆维度上和 institution 真正对等下注的工具。永续之前,一个 retail 判断对了方向,他的最大仓位被现货资金量天花板锁死;永续之后,他的下注能力只受自己的风险偏好和保证金管理能力限制。

清算频率上升是杠杆民主化的代价。这是工具本身的特性,谈不上是缺陷——一个让 retail 和 institution 同桌下注的市场,本来就得让所有人接受同样的风险结构。

但永续只解决了 leverage 这一层。一个 retail 即便手握 100 倍杠杆,如果他判断的是 altcoin 会下跌,大概率发现自己依然没有趁手的工具。多数 altcoin 没有永续,即便有,深度也薄到 funding rate 直接吃掉收益。永续解决了主流币的杠杆和方向,但留下了 altcoin 的方向和所有币种的信息这两层。

这是下一个十年要解决的问题。

三、卖空权——方向民主化

2023 年判断某个 altcoin 会跌——比如某个上线即高点的 L1、某个估值脱锚的 GameFi 代币、某个 narrative 已经走完的 AI agent token——你会发现一件很尴尬的事:你几乎没有办法做空它。

CEX 的永续合约只覆盖少数主流币。市值前 50 之外的 altcoin,多数要么没有衍生品,要么只有一个流动性极差的合约——挂单簿薄到几万美金就能把价格打偏 5%,funding rate 在做空方向永久为正(意味着你每 8 小时要付一笔”做空税”),清算线对持仓极不友好。结果是,即便你判断对了,实际下注能力被流动性吃掉,做空在数学上不划算。

至于现货借贷做空,在 altcoin 上基本不存在——没有 CEX 愿意为长尾币种维护借贷市场,深度不够,借出方风险太大。

这造成 altcoin 市场长期的一个结构病:它是一个只能做多的市场。

只能做多的市场会产生一组很特定的均衡效应。所有市场参与者的边际激励都指向同一个方向:项目方希望涨,VC 希望涨,MM 希望涨(在 option 行权前),KOL 希望涨,媒体希望涨,二级散户希望涨。当一个市场里所有人都只在上涨时赚钱,叙事、流量、营销、社群运营全部会向”怎么让价格再涨一点”集中。这是激励结构的问题,不必上升到道德层面。

更深一层的后果是:当没人能下行下注,市场的下行信息就永远没法被定价进去。一个有效的市场,需要悲观者和乐观者在同一个价格上对赌,价格才能近似反映 fair value。altcoin 过去十年大部分时间里,只有乐观者能下注。悲观者唯一的选项是”不买”,而”不买”在价格上留不下任何信号。

这是 @youcanshortit 这类 on-chain shorting 协议要解决的问题:让任何 token、任何时点、任何 retail 都能用透明定价的成本做空。它的核心机制可以简化为:协议维护一个借贷池,允许任何 token 持有者把币借给做空者,做空者承担透明的利率(由池子供需决定,不是 CEX 黑盒),做空所得的稳定币留在协议里作为抵押,价格上涨被清算,下跌获利。

传统金融里这套机制叫 securities lending,是一个专业化、只对机构开放的市场。在加密里,它必须放在链上、必须对 retail 开放,因为 altcoin 市场没有一个 CEX 愿意为长尾币种做这件事——经济上不值得。

卖空权民主化的价值很容易被误读。多数人会以为这是让散户能下注下行行情、能从崩盘里赚钱。这个理解只对了一小部分——做空在数学上一直是困难、风险不对称的交易,大多数散户即便有工具也未必赚得到钱。它真正改变的是另一层:一个币种被允许做空之后,过度乐观的叙事会被空头测试,过度悲观的叙事也会被空头平仓测试。altcoin 市场开始有了双向辩论的形态。

但即便有了双向做空的工具,retail 仍然面临一个根本问题:他不知道该在什么价位做空、什么时点做空。因为决定 altcoin 中短期供给的最重要变量——MM 持仓和 option strike——他依然看不到。

这是第三层不对称。也是真正的最后一公里。

四、MM loan 信息上链——信息民主化

A. MM loan 的标准结构

要讲清楚 MM loan 为什么是 altcoin 信息不对称的核心,得先看一眼它的标准结构。绝大多数 retail 即使在加密圈混了几年,也只听过”做市商”三个字,从没见过一份真实的 MM 协议长什么样。

altcoin 项目方和做市商之间的协议,几乎都是同一个模板:Loan + Call Option。

项目方在 TGE 前夕,把一笔 token(通常是流通供应的 1% 到 5%)以”借出”形式给到 MM。“借出”两个字在会计上很重要——项目方没有”卖出”,所以不必披露 sale 收益,这部分 token 在 tokenomics 文档里仍然归类为”做市商分配”或”流动性储备”。合同期限通常 12 到 24 个月,期满时 MM 有两个选择:把 token 原数归还,或以预先约定的 strike price 买下来。这个”买或不买”的选择,在金融上就是一个 European call option,strike 通常落在 TGE 价格的 25% 到 100% premium 之间。

合同还会规定利润分成、保底条款、做市义务等,但 Loan + Call Option 是骨架。

这个结构对双方都很诱人。项目方拿到即时的二级流动性,不必直接卖币,会计上没有 sale,tokenomics 叙事保持干净。MM 的位置更舒服:零成本拿到大量 inventory、获得上行 option、几乎不承担下行——价格跌破 TGE 价的话,把 token 还回去就行,不需要承担减值。激励是不对称的:项目方承担机会成本(币涨了 MM 行权,项目方少卖一笔),MM 拿到所有上行、几乎不承担下行。这是为什么 MM 业务过去几年是加密最赚钱的几个赛道之一,而几乎没有 retail 知道这个生意的具体结构。

B. 这个结构如何系统性催生 dump

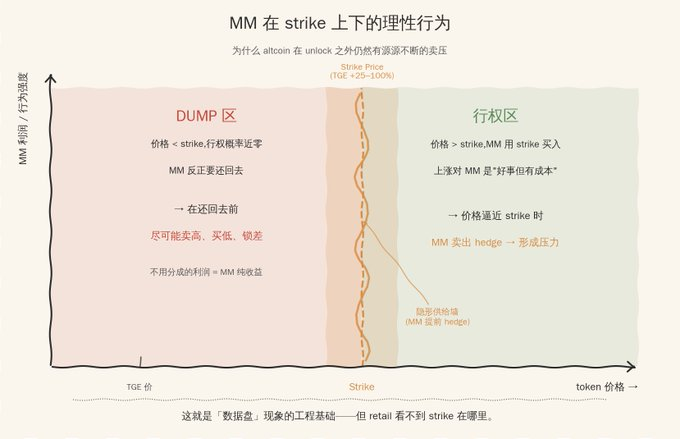

理解了协议结构,就能理解为什么大量 altcoin 在 unlock 之外仍然有源源不断的卖压。关键是看 MM 在不同价格区间的理性选择。

价格远低于 strike 时,MM 行权概率接近零——他不会用 $2 的 strike 买已经跌到 $0.5 的币。这种情况下,他持有的 token 没有长期价值,迟早要还回去。理性选择是:在还回去之前,尽可能卖出、再低价买回、锁定利差。每一次”卖高买低”都是在用项目方借出的 token 给自己创造利润。不需要分成的那部分,就是 MM 的纯收益。

价格逼近 strike 时,激励更复杂。如果冲过 strike,MM 需要在期末用 strike price 买入借出的 token,上涨对他是好事但有成本。理性的做法是提前卖出对冲,把潜在的行权义务部分 hedge 掉。市场上看到的效果是,strike 附近会自然形成一道隐形供给墙,反过来压制价格突破 strike。

两个机制叠加,产生 altcoin 市场最常见、也最难解释的现象:unlock 之外、看似无规律的持续卖压。retail 看到价格在跌,找不到任何 unlock 事件可以归因——因为压盘的不是项目方、不是 VC,是手握项目方”借出” token 的 MM。那部分 token 在 tokenomics 文档里归类为”流动性储备”,在交易行为上等价于”已经流通且持续抛压”。

这就是”数据盘”现象的工程基础。所谓数据盘——价格被精确控制在某个区间、上涨永远碰天花板、下跌永远找得到接盘——背后大概率有一个 option-induced 的做市商行为模型在运行,只是 retail 看不到这个模型的参数。

C. 上链应该披露哪些字段

如果承认 MM loan 是 altcoin 最重要的黑箱变量,下一个问题就是披露哪些字段。

不是所有细节都要公开。MM 的报价算法、风险管理参数属于他的 alpha,上链会摧毁他的商业逻辑。需要披露的是直接影响 retail 价格预期、不构成 MM 算法 IP 的最小集:借出 token 的数量和钱包地址、合同期限、strike price、解锁与归还曲线、利润分成机制、保底与违约条款。

这六项加起来,刚好够 retail 用标准的金融分析方法,推导出 MM 在不同价格区间的理性反应,把现在的黑箱变成可建模的供给曲线。MM 的具体交易行为(他的 alpha)不必披露,披露的是行为背后的激励参数。

技术实现并不复杂。一份标准化 schema、一个 token 借出时强制写入链上注册表的合约、一个供分析师读取的索引服务,EVM 上几百行代码就能完成。真正的难点从来不是技术,是激励——怎么让项目方和 MM 愿意走上来披露。这是下一节要回答的问题。

D. 披露之后 altcoin 生态会发生什么

披露真的发生之后,altcoin 市场会出现几个直接变化。

抛压结构变得可读。tokenomics 文档里那个”流通量”数字第一次和 MM 借出量分离,retail 可以直接拿到”账面流通量 + MM 借出量 = 实际可抛压量”。strike price 公开之后,接近 strike 的价格波动会被市场提前 price in,strike 会成为 altcoin 技术分析里一个新的关键价位,意义类似股票市场的”机构成本线”,但更精确,因为它写在合同里。配合 Shortit 类做空工具,retail 第一次能围绕 strike 构建对称头寸。

责任归属变得可执行。今天一个 token 大幅下跌,项目方可以推说”是市场行为”,MM 可以推说”被动 hedge”。披露之后,每一笔 MM 钱包流出都对应一个公开合同,任何 dump 都可以归因到具体的 (项目方,MM) 组合,声誉成本第一次进入 MM 的决策函数。项目方也再不能同时讲”没有团队抛压”和”和顶级做市商合作”——披露之后,这两句话只能二选一。

最值得关注的二阶效应是”透明性溢价”。市场上一旦有一部分项目主动披露,没披露的就会被假设为最坏情况(有点类似 Proof of reserve)——retail 会假设它的借出量很大、strike 很低、保底很高,据此压低估值。披露因此从成本变成信号,从自缚手脚变成获取估值溢价的工具。这是任何披露制度真正能跑起来的内生动力——不是合规压力,是市场定价压力。

当然以上说的都是理想的状态,实际操作十分困难。

五、三者合流后的 altcoin 市场

杠杆、方向、信息——前面三章讲的三层不对称,在十年里被三种不同的协议分别处理。把这三次民主化叠在一起看,会出现一组新的市场结构。

杠杆民主化让 retail 在判断对方向时能放大下注。做空民主化让 retail 在判断方向是下跌时也能下注。信息民主化让 retail 第一次知道自己该在什么价位、什么时点下注。三者合一,retail 才第一次具备和 institution 在同一桌博弈的完整工具集。

三件工具同时到位之后,价格发现机制本身也开始变。

altcoin 价格发现长期被两件事主导:叙事(谁讲的故事吸引到更多注意力)和流动性(谁能动用更多资金把价格推到某个位置)。这两件事在三次民主化之前,都被项目方-VC-MM 三方共谋稳定地控制。retail 的角色一直是叙事的接收者和流动性的提供者——前者决定他买什么,后者决定他被什么时候出货给。

三层不对称打破后,价格发现的主轴从”叙事 + 流动性”转向”信息 + 预期”。retail 看到的不再只是 KOL 喊单和 K 线图,还有一份可读的 MM 合同披露、一个透明的做空借贷池、一组可建模的 option strike。叙事仍然存在,但叙事不再能孤立地驱动价格,信息会立刻把过度叙事的部分定价回去。

要注意的是,项目方和 MM 的合谋空间不会因此消失。聪明的玩家依然会找到新的玩法——把 option 结构拆分到链下子协议、用 multi-leg 衍生品把 strike 分散开来、用 DAO 治理代币替代直接 token 借出。每一次披露制度的演化都会催生新的规避手段,这是任何金融市场的常态。

但合谋的边际成本会被显著抬高。今天,一个项目方和 MM 设计一份”对 retail 不利”的合同,边际成本几乎为零,因为没人看到。披露之后,任何过度激进的条款都会被市场识别并定价,合同设计本身就是一个公开博弈。合谋不会消失,但合谋的回报率会显著拉低。

更值得关注的二阶效应,是市场参与者会发生一次洗牌。

引子里的 MOVE 是个具体样本,但同类项目在过去三年是 altcoin 市场的主要新增供给——核心商业逻辑就是”低流通 + 高 FDV + 强力做市 + 叙事冲刺”。披露之下,它们会被立刻定价回真实供给曲线,失去存在的经济基础。这一类 token 的退场会显著拉低 altcoin 整体的估值中枢。

那些有真实需求、愿意主动披露、且选择走链上 MM 的项目,会获得估值溢价、更稳定的 retail 持仓、更长的市场生命周期。这一类项目今天非常少,但披露制度会让它们在二级市场上得到正反馈,数量会指数级增加。

新出现的玩家。链上 MM 协议本身。当一份 MM 业务的所有关键参数都必须上链,MM 这个角色会被部分协议化——出现完全由智能合约驱动的”算法 MM”,项目方按公开 schema 配置参数,合约自动执行做市与归还,没有 GSR、Wintermute 这一层。MM 业务会从”关系驱动 + 信息差”向”协议驱动 + 标准化”迁移,长期看会重塑 altcoin 做市市场的产业结构。