IOSG: Niềm tin được thuê, bao nhiêu dòng vốn Bitcoin ETF là tiền thật?

Hầu hết các dòng vốn Bitcoin ETF là chênh lệch tiền mặt và tỷ lệ "mua đức tin thực sự" đã tăng đều đặn.

Tiêu đề gốc: "Tóm tắt hàng tuần của iOSG|Niềm tin được thuê: Bao nhiêu dòng vốn Bitcoin ETF là tiền thật #332"

Tác giả gốc: Darko, IOSG Ventures

TL;DR

1. Nhìn từ tuần này sang tuần khác, dòng vốn ETF chủ yếu được thúc đẩy bởi giao dịch chênh lệch giá tiềm ẩn, thay vì niềm tin. Các nhà giao dịch tiền mặt mua ETF trong khi bán khống hợp đồng tương lai trên CME để phòng ngừa rủi ro về giá, nhưng về mặt thống kê thì không thể phân biệt được với những nhà đầu tư giá lên thực sự. Khoảng một nửa số biến động trong dòng tiền hàng tuần có thể được giải thích bằng các vị thế bán khống mới của các quỹ phòng hộ, với hệ số tương quan cao tới 0,70.

2. Sự tăng giảm của Bitcoin trong tuần này khó có thể giải thích được dòng vốn. Sử dụng lợi nhuận giá để dự đoán dòng ETF, kết quả không thể phân biệt được về mặt thống kê với số 0. Thay vì theo đuổi hiệu suất giá, tiền hàng tuần di chuyển vào và ra khỏi giao dịch lãi suất được phòng ngừa rủi ro.

3. Kinh doanh chênh lệch giá bị chi phối bởi "sự biến động" từ tuần này sang tuần khác, nhưng nó không bao giờ là nội dung chính của "chứng khoán". Trong số khoảng 55 tỷ đô la Mỹ đã tích lũy vào các quỹ ETF, số tiền ròng giao dịch chênh lệch giá hiện tại chỉ chiếm khoảng 1 tỷ đô la Mỹ; phần còn lại là mua ổn định và có định hướng, khoảng 400 triệu đô la Mỹ mỗi tuần, và lãi kép trong hai năm chiếm gần như toàn bộ "ngọn núi".

4. Phát biểu đúng là: Dòng vốn ETF đánh giá quá cao "sự biến động" của niềm tin chứ không phải "mức độ" của nó. Hầu hết các thăng trầm hàng tuần đều được "thuê" - vốn chênh lệch giá đến và đi; trong khi tài sản thực thanh toán hầu hết là “sở hữu”.

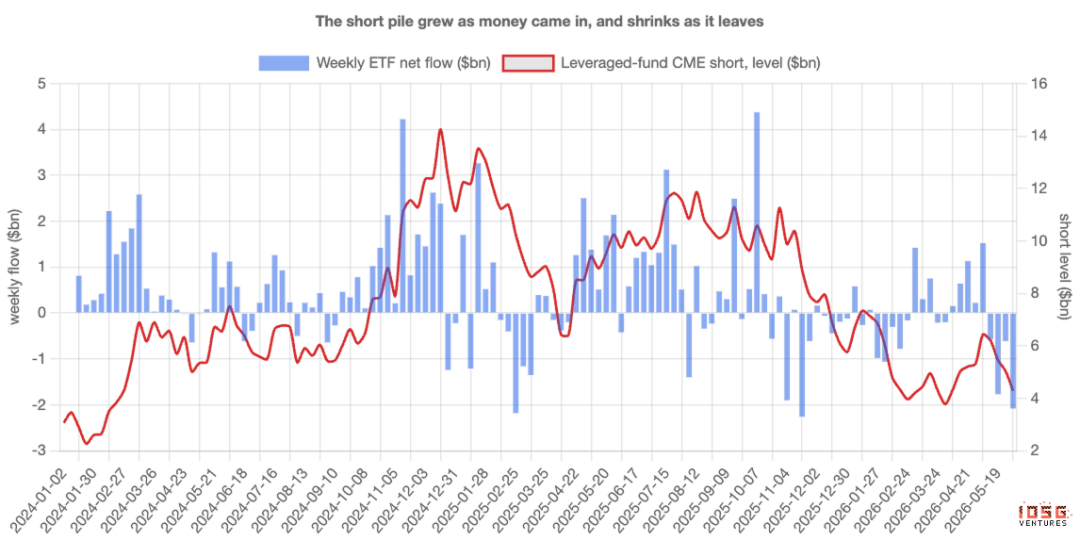

5. Thỏa thuận này sắp kết thúc và đã kéo dài được hai năm. Các vị thế bán khống của quỹ có đòn bẩy đã từng tăng từ khoảng 3 tỷ USD vào thời điểm phát hành lên khoảng 14 tỷ USD vào cuối năm 2024, trước khi giảm dần xuống còn khoảng 4,5 tỷ USD. Khi cơ sở bị nén đến mức không còn sinh lời, dòng vốn vào và vị thế bán sẽ biến mất đồng thời - đừng hiểu sai kết quả là dòng vốn chảy ra là phán đoán của thị trường đối với Bitcoin.

Con số mà mọi người đang nhìn chằm chằm vào

Hàng tuần, Bitcoin ETF sẽ công bố số tiền đã chảy vào hoặc ra và con số này thường được coi là một phán quyết. Dòng vốn lớn có nghĩa là các tổ chức đang đổ vào; dòng tiền chảy ra có nghĩa là niềm tin bị lung lay. Dữ liệu về dòng vốn đã lặng lẽ trở thành thước đo niềm tin hàng đầu của thị trường.

Vấn đề làkhông phải ai mua quỹ ETF cũng đặt cược vào Bitcoin. Một số người mua lớn nhất chỉ đơn giản là không quan tâm giá cả sẽ biến động như thế nào – khi bạn tính đến chúng, số liệu về dòng tiền hàng tuần sẽ đo lường hoạt động của họ nhiều hơn mọi người nghĩ. Để hiểu lý do tại sao, bạn cần gặp một loại người mua rất khác.

Loại người mua không quan tâm đến giá cả

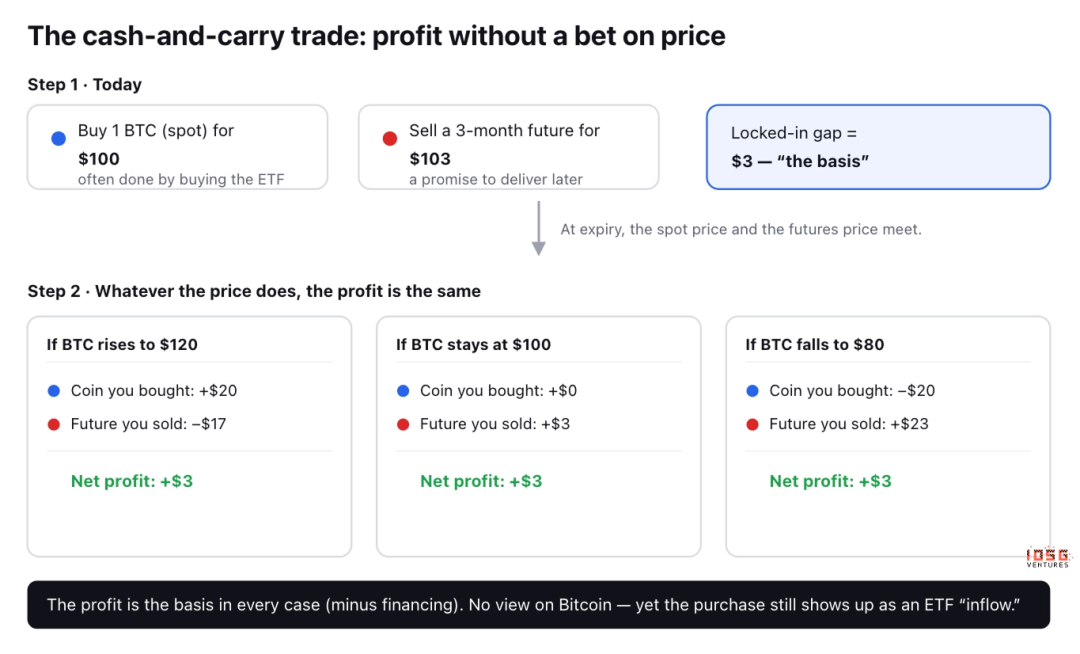

Có một giao dịch cổ điển và nhàm chán được gọi là tiền mặt mang theo. "Hợp đồng tương lai" Bitcoin không gì khác hơn là một hợp đồng mua hoặc bán Bitcoin ở mức giá đã thỏa thuận vào một ngày trong tương lai và hầu hết thời gian, giá tương lai sẽ cao hơnmột chút so với giá giao ngay hiện tại: giả sử Bitcoin hiện có giá 100 đô la, nhưng hợp đồng hết hạn sau ba tháng sẽ được bán với giá 103 đô la.

Nhà giao dịch có thể bỏ túi khoản chênh lệch giá 3 đô la mà không cần có bất kỳ ý kiến nào về giá:

· Mua 1 Bitcoin với giá 100 đô la ngay hôm nay (thường bằng cách mua quỹ ETF).

· Bán Hợp đồng tương lai với giá $103, hứa hẹn giao hàng trong ba tháng.

Xem điều gì sẽ xảy ra khi nó hết hạn. Nếu Bitcoin tăng vọt lên 120 USD, nhà giao dịch kiếm được 20 USD từ đồng xu nhưng mất 17 USD trên hợp đồng: lợi nhuận ròng là 3 USD. Nếu nó giảm mạnh xuống còn 80 đô la, bạn mất 20 đô la trên đồng xu và kiếm được 23 đô la trên hợp đồng: vẫn lãi ròng là 3 đô la. Nếu bạn ở lại, nó vẫn là 3 đô la.

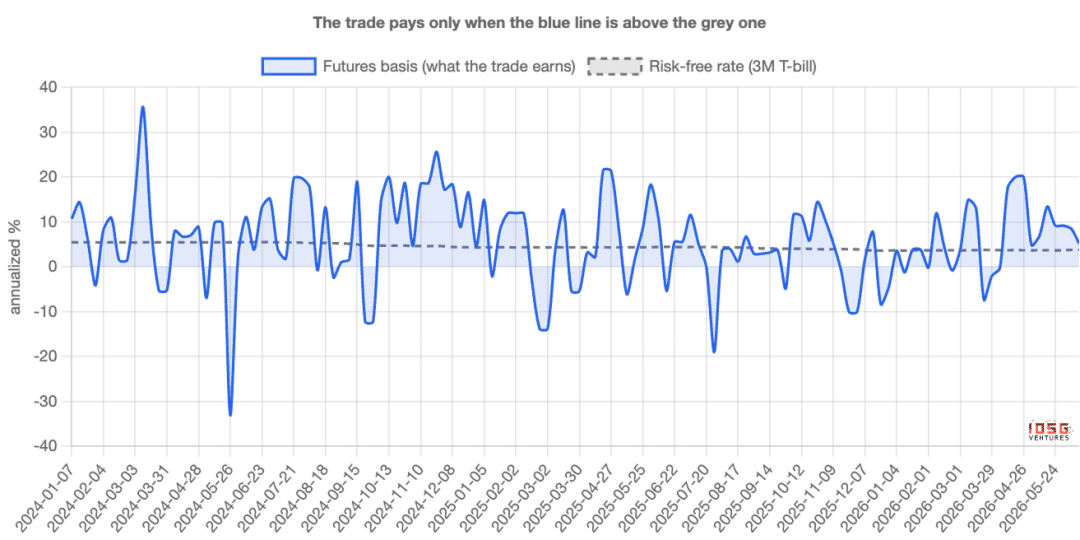

Trong cả hai trường hợp, lợi nhuận là như nhau. Hướngđược phòng hộ, điều mà các nhà giao dịch gọi là "trung tính delta". Chênh lệch giá 3 USD, được biểu thị trên cơ sở hàng năm, là cơ sở: Về cơ bản, đó là lãi suất mà nhà giao dịch kiếm được bằng cách gửi tiền vào giao dịch này; miễn là nó cao hơn lợi nhuận phi rủi ro có thể thu được bằng cách bỏ tiền vào trái phiếu kho bạc Hoa Kỳ (T-bill), thì giao dịch này đáng thực hiện.

Tại sao điều này sẽ làm ô nhiễm các con số tiêu đề

Mấu chốt nằm ở đây. Bước 1:

Mua 1 Bitcoin

Một cách tiếp cận rất phổ biến là mua quỹ ETF. Vì vậy,một nhà giao dịch theo quan điểm trung lập, không có ý kiến gì về Bitcoin và có dữ liệu hiển thị dưới dạng dòng vốn ETF, bề ngoài không khác gì một tín đồ thực sự.

Khi một lượng lớn giao dịch chênh lệch giá tương lai được thiết lập và dòng vốn đổ vào có vẻ mạnh mẽ, câu chuyện "các tổ chức đang bổ sung vào vị thế" đương nhiên đúng: mặc dù các quỹ này được phòng ngừa rủi ro nhưng chúng sẽ đảo ngược ngay khi giao dịch không còn sinh lãi.

Nói cách khác, số lượng dòng tiền đo lường nhiều hơn niềm tin,nó đo lường hoạt động của bàn kinh doanh chênh lệch giá. Câu hỏi đặt ra là làm thế nào để tách biệt hai cái đó: và mỗi cái lớn đến mức nào.

Làm thế nào để phân biệt giữa hai điều này

Các nhà giao dịch chênh lệch giá hợp đồng tương lai sẽ để lại dấu chân thứ hai. Với mỗi Bitcoin trị giá 1 đô la mà họ mua, họ bán khống hợp đồng tương lai trị giá 1 đô la trên CME, nền tảng giao dịch được quản lý của Hoa Kỳ, nơi các tổ chức giao dịch hợp đồng tương lai Bitcoin. Những tín đồ chân chính chỉ để lại dấu chân đầu tiên; nhà kinh doanh chênh lệch giá rời bỏ cả hai.

Dấu chân thứ hai được công khai. Các cơ quan quản lý phái sinh của Hoa Kỳ công bố báo cáo hàng tuần tiết lộ quy mô vị thế mua và bán của nhiều nhà giao dịch khác nhau trên CME. Một danh mục: Quỹ đòn bẩy, về cơ bản là các quỹ phòng hộ; chúng là nơi tập hợp đám đông kinh doanh chênh lệch giá tương lai.

Sau đó, bạn có thể xếp hạng dòng tiền vào ETF dựa trên các vị thế bán khống mới do các quỹ đó thiết lập hàng tuần. Nếu “nhu cầu” thực sự là niềm tin thì cả hai không nên liên quan nhiều; nếu phần lớn trong số đó là giao dịch ẩn, chúng sẽ di chuyển theo cùng một hướng.

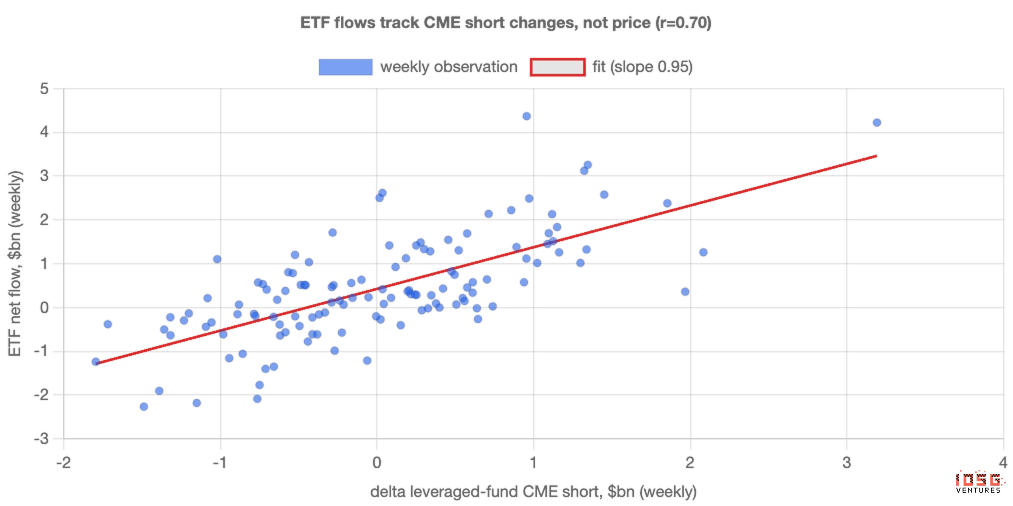

Dữ liệu cho biết gì: Hàng tuần, dòng vốn đi theo hợp đồng tương lai, thay vì theo giá

Cả hai đều di chuyển chặt chẽ theo cùng một hướng. Mỗi tuần kể từ khi ETF ra mắt, tuần có nhiều hợp đồng tương lai mới được bán khống hơn, dòng vốn vào ETF lớn hơn: gần như một đổi một. Khoảng một nửa biến động hàng tuần của dòng vốn có thể được giải thích chỉ bằng một điều: quỹ đã thực hiện bao nhiêu lệnh bán khống mới. Mối tương quan là 0,70, mức độ liên kết mà bạn có thể thấy giữa hai thứ rõ ràng có liên quan với nhau và không phải ngẫu nhiên.

Điểm đáng báo động nhất đối với các tín đồ: Bản thân mức giá gần như không thể giải thích được điều gì. Kiểm tra xem liệu lợi nhuận Bitcoin trong tuần hiện tại có dự đoán dòng chảy ETF hay không, câu trả lời là không thể phân biệt được về mặt thống kê với số 0. Tiền hàng tuần không theo đuổi thành tích; nó đang theo đuổi một giao dịch lãi suất phòng ngừa rủi ro.

Vì vậy, như một tín hiệu hàng tuần, "nhu cầu" ETF chủ yếu là kinh doanh chênh lệch giá. Con số về dòng tiền là một thước đo kém về niềm tin vì sự tăng giảm của nó là kết quả của việc bật và tắt giao dịch cơ bản, chứ không phải do bất kỳ ai thay đổi quan điểm về Bitcoin.

Nhưng thực sự bao nhiêu tiền tài trợ là một phần của giao dịch này?

Ở đây, lập luận đơn giản và thô thiển: “Tất cả đều là sai” là không thể đứng vững được, còn câu chuyện có thật thì thú vị hơn. Giao dịch cơ bản chi phối các biến động hàng tuần, nhưng nó không bao giờ là nội dung chính của quỹ.

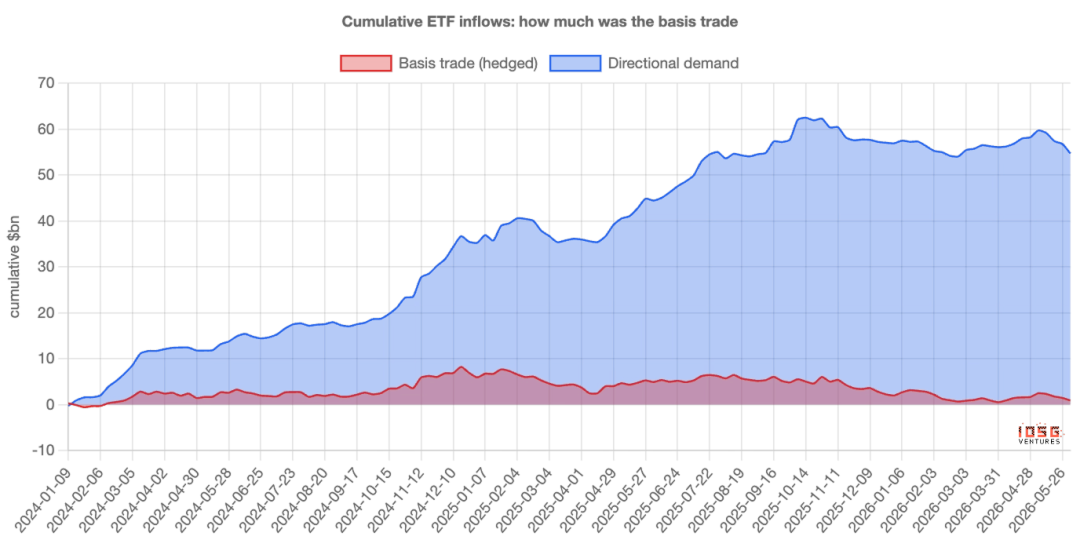

Chia dòng tiền vào hàng tuần thành phần có thể được giải thích bằng việc bán khống hợp đồng tương lai (phòng ngừa rủi ro) và phần còn lại (định hướng), sau đó cộng chúng lại kể từ khi phát hành. Giao dịch cơ bảnhiện chỉ thu về khoảng 1 tỷ USDtrong số ~55 tỷ USDđã tích lũy vào các quỹ ETF: phần còn lại là mua ổn định, có định hướng. Cổ phiếu này đang được mua với giá khoảng 400 triệu đô la một tuần, tuần này qua tuần khác, bất kể cơ sở hay giá cả, và tính lãi kép trong hai năm, gần như là cả một ngọn núi.

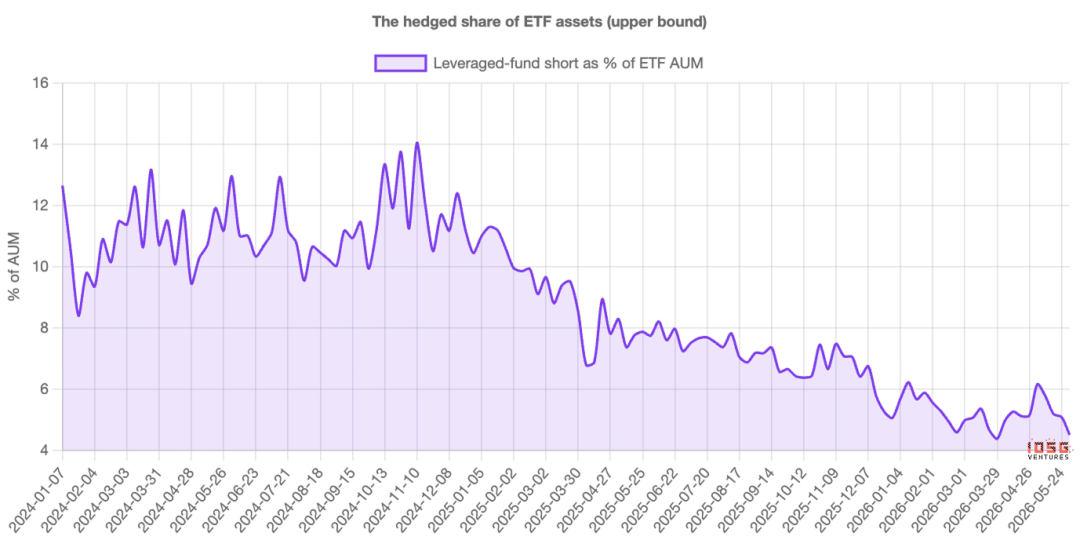

Nhìn nó như một tỷ lệ tài sản thay vì dòng vốn, bức tranh vẫn giống nhau: phòng ngừa rủi ro phần từng đạt tới 14% tài sản ETF vào 2024 và hiện là khoảng 4%-5%.

Lúc cao điểm là thiểu số không thể bỏ qua nhưng giờ đây chỉ là một miếng nhỏ.

Sau đó, một tuyên bố chính xác hơn là:Dòng vốn ETF đánh giá quá cao sự biến động của niềm tin, không phải trình độ của họ. Hầu hết những thăng trầm trong tuần đều là "thuê": vốn lợi nhuận đến và đi; nhưng tài sản thực được thanh toán hầu hết là "sở hữu". Giao dịch này được đưa vào dữ liệu dòng vốn, nhưng nó chưa bao giờ là nội dung chính của sự cân bằng.

Và thỏa thuận sắp kết thúc

Phân khúc phòng hộ không chỉ còn nhỏ: nó đã bị thu hẹp trong hai năm. Các vị thế bán khống trong các quỹ đòn bẩy đã tăng từ khoảng 3 tỷ USD tại thời điểm phát hành lên khoảng 14 tỷ USD vào cuối năm 2024, trước khi giảm dần xuống còn khoảng 4,5 tỷ USD. Giao dịch chênh lệch giá này đã giảm dần trong phạm vi giá, không chỉ gần đây.

Điều này rất quan trọng để diễn giải thời điểm hiện tại. Bước sang tháng 6, các vị thế phòng ngừa rủi ro lại giảm gần một nửa, với vị thế bán khống của các quỹ giảm từ khoảng 6,4 tỷ USD xuống còn 4,3 tỷ USD, trong khi các quỹ ETF chứng kiến dòng tiền chảy ra hàng ngày từ 300 triệu đến 500 triệu USD. Xét theo mệnh giá, điều này trông giống như sự đầu hàng trong hoảng loạn. Nhưng kết hợp với dữ liệu tương lai, đây chỉ là công việc dọn dẹp thông thường đối với giao dịch tỷ giá không còn mang lại lợi nhuận. Cùng những con số bị rò rỉ, hai câu chuyện hoàn toàn khác nhau.

Khi cơ sở hạ thấp, nhu cầu giảm xuống

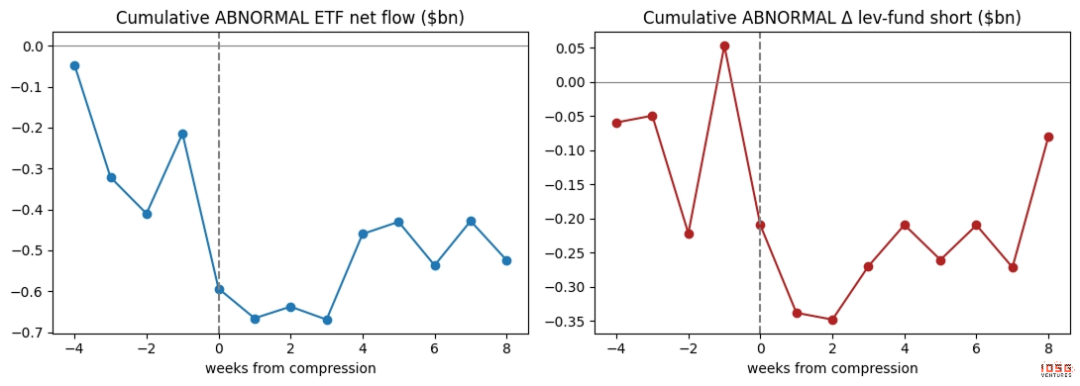

Bằng chứng rõ ràng nhất về điều này là điều xảy ra khi giao dịch không còn sinh lời nữa. Khi mức chênh lệch 3 đô la đó giảm xuống gần bằng số tiền mà nhà giao dịch có thể kiếm được mà không gặp rủi ro thì giao dịch đó không còn đáng thực hiện nữa.

Nếu phần lớn nhu cầu hàng tuần thực sự là giao dịch này, thì nhu cầu hàng tuần sẽ yếu đi ngay khi chênh lệch giá giảm: đó chính xác là những gì đã xảy ra. Loại bỏ từng chuỗi xu hướng và quan sát các khoảnh khắc trước và sau khi nén: Dòng vốn ETF giảm xuống dưới nhịp độ bình thường và các quỹ bù đắp cho việc bán khống của chúng cùng một lúc, cả hai đều xảy ra đồng thời. Nhu cầu và giao dịch hòa quyện vào nhau.

Những tín đồ thực sự không quan tâm đến cơ sở tương lai. Và "nhu cầu" hàng tuần này rõ ràng là có quan tâm.

Ai đứng đầu, ai đứng sau và ai thực sự điều hành

Đầu tiên, mối tương quan này đồng thời: gần nhất trong cùng một tuần, không có sự dẫn đầu hay tụt hậu rõ ràng; và bằng chứng định hướng duy nhất thực sự chỉ ra hướng ngược lại: chính dòng vốn ETF đang thúc đẩy bán khống chứ không phải ngược lại. Điều này phù hợp với logic của giao dịch theo cặp: mua ETF trước và phòng ngừa rủi ro tương lai theo sau, thay vì bán khống để "gây ra" dòng vốn chảy vào từ không khí.

Thứ hai, đám đông kinh doanh chênh lệch giá không phải là người quảng bá duy nhất. Dòng vốn theo sát hoạt động bán khống quỹ có đòn bẩy nhất, nhưng nó cũng cộng hưởng với các vị thế định hướng của tổ chức: cả hai loại người mua đều đang hoạt động. Tuyên bố của bài viết này không phải là mọi dòng vốn đều là một hàng rào; đúng hơn, đó làcác giao dịch phòng ngừa rủi ro là động lực chặt chẽ và đáng tin cậy nhất cho các biến động hàng tuần.

Ethereum: Giao dịch giống nhau nhưng khó tính toán được tài khoản

Áp dụng thử nghiệm tương tự cho Ethereum ETF, các đặc điểm vẫn còn đó, nhưng yếu hơn: mối quan hệ với hoạt động bán khống hợp đồng tương lai lỏng lẻo hơn và hoạt động mua định hướng ổn định bên dưới gần như không tồn tại. Lý do là rõ ràng.

Giữ Ethereum giao ngay thay vì hợp đồng tương lai có nghĩa là từ bỏ thu nhập đặt cược do Ethereum mang lại, khoảng 3% -4% mỗi năm. Sau khi trừ đi phần này, cơ sở của Ethereum thường âm: các giao dịch chênh lệch giá thường không thể vượt qua ngưỡng lợi nhuận của nó. Vì vậy, các quỹ ETF Ethereum không có niềm tin mua mạnh mẽ cũng như không có hỗ trợ định vị chênh lệch giá vững chắc; chúng chỉ nhỏ hơn và ồn ào hơn so với các đối tác Bitcoin của chúng.

Cách diễn giải dòng ETF kể từ bây giờ

Vấn đề không phải là phán đoán về giá mà là phương pháp diễn giải dòng chảy. Khi cơ sở dồi dào, "nhu cầu thể chế" được kỳ vọng sẽ mạnh mẽ và được phòng ngừa phần lớn: đừng nhầm lẫn sức mạnh này với niềm tin. Khi cơ sở nén, dự kiến dòng tiền vào sẽ giảm dần cùng với lệnh bán: đừng nhầm kết quả là dòng tiền ra là phán quyết của thị trường đối với Bitcoin.

Hai con số đáng để theo dõi là lợi nhuận hàng năm trên cơ sở so với tỷ lệ tín phiếu kho bạc và vị thế bán ròng của các quỹ đòn bẩy trong báo cáo CME hàng tuần. Họ sẽ cho bạn biết mức độ đúng của dòng tiêu đề “nhu cầu” tiếp theo.

Cách chúng tôi đo lường nó

Một vài hạn chế của tính trung thực. Cơ sở được xây dựng từ hợp đồng tương lai CME tháng gần nhất so với giao ngay và loại bỏ vài ngày cuối cùng trước mỗi lần hết hạn (thời gian hết hạn cực ngắn có thể khuếch đại lỗi làm tròn thành các đột biến giả); xây dựng loạt phim trên cơ sở từng hợp đồng sẽ làm rõ hơn những con số chính xác nhưng không thay đổi kết luận.

Mối quan hệ giữa dòng vốn và bán khống là mối quan hệ một chiều mạnh mẽ, không phải là bằng chứng cho thấy cái này gây ra cái kia: vấn đề là chúng là hai nửa của cùng một giao dịch. Số lượng bán khống tương lai là giới hạn trên của tỷ lệ mua ETF được phòng ngừa rủi ro, vì một số khoản bán khống được phòng ngừa bằng tiền xu được nắm giữ ở nơi khác.

Không có điều nào trong số này thay đổi đường trục. Trên cơ sở hàng tuần, “nhu cầu” Bitcoin ETF chủ yếu là giao dịch lãi suất ẩn chứ không phải niềm tin: Dòng tiền là thước đo hoạt động chênh lệch giá chính xác hơn nhiều so với niềm tin. Và việc mua sắm thực sự và kiên nhẫn đó giờ đây chiếm đại đa số, bởi bộ phận “đi thuê” đã hai năm mới về nhà.

Liên kết gốc