Fedの重い「省略」紙の深い分解:どのくらいの収縮、どのくらいの収縮、および影響幾何学?

最近では、米国連邦準備区、ミラノから3つのエコノミストが、規制規則によって人工的に上昇した「回復規定」ではなく、実質の障害物に直接指摘した重紙を公表しました。 。

ジョウイングによるオリジナル

元の源:ウォールストリートをご覧ください

午後10時 北京時間、米国Senate Banking Commissionは、Kevin Walsh ' s Fed議長の指名について審問を行います。 これは、ウォルシュの系統的に彼の金銭政策の提案を連結した最初の公式の機会でした。 ウォルシュは、Fed ' s バランスシートのサイズが長いことが重要であると懸念の問題であり、この聴覚は、彼の主張のための表現の重要な窓であるかもしれない。

確かに、Fedの残高シートの動きは、2025年後半からグローバル金融市場の中心にありました。 この文脈では、連邦準備評議会のメンバーであるスティーブン・ミラノは、連邦準備エコノミストと共同で、最近はワーキングペーパー「Fed ' s Balance Sheet Reduction」のユーザーのためのガイド、および26 3月2026日、マイアミ経済クラブの基調講演の場合には、体系的にFed ' s の略語の戦略的論理と潜在的なパスを記述しました。

この紙のコアバリューは、市場の通常の認識を破壊しています。 過去には、「連邦準備のスケールの天井は予約の枯渇である」という市場で広く受け入れられていました。 紙は指摘したが、その要件自体はポリシーによって形成される可能性があり、一連の規制と運用フレームワークの調整により、fedは「十分な準備」フレームワークを維持しながら、重要なバランスシートの薄さを達成するために配置されました。

その後、CSI研究チームで深刻に読み込まれました。 判断は、リラックスしたLCR基準、SRPの改革、Fedwireのアップグレードなどの技術的なオプションが現実的であるということです。ただし、予備の stratification、改革TGA、海外の逆購入プールなどのオプションは比較的理想的です。 全体的に、省略プロセスは、グローバル中央銀行の購入の最下論理を変更することとは異なり、CSIsは、今年後半に金利が低下するFedの判断を維持しています。

なぜ略語:ミラノの理由のリスト

マイアミのスピーチでは、Fed ' s バランスシートを減らすための多くの理由からミラノの扉を開けました。

市場歪みを減らすために最初に。 連邦準備の残高シートの過度なサイズは、資本市場での不要な干渉につながり、金融仲介の破壊の問題を克服しました。 市場でのフィードの「フットプリント」を最小限に抑えることは、市場価格の発見機能を維持するための基本的な要件です。

第二に、財務リスクの管理 大規模な資産保有物は、市場市場規模の暴露を意味しますが、同時に、売上高(送金)の利益(送金)の揮発性が増加しています。 長期有価証券の大規模な保有に近年Fed の損失圧力が回避できない問題。

第三に、金銭および財政の境界を保護するため。 大規模なバランスシートは、クレジットリソースの割り当てでFedを客観的に関与し、金銭と会計ポリシーの境界線を強化します。 また、銀行への大規模な予備利益の支払いは、金融機関に隠れた補助金として議会の一部のメンバーによって考慮されています。

第4、方針の弾薬を保って下さい。 & nbsp;次のゼロ・ファンクション・フロア危機が発生した場合、連邦準備は、拡張されたスケジュールを通じてリラックスした空間を提供する必要があります。 バランスシートを合理的なサイズに圧縮することにより、将来のポリシーに必要なマージンを保存します。

ミラノでは、大きな略称が「可能にしない」という広い視野があります。 しかし、彼の判断は非常に異なっています:「省略は管理可能な課題であり、分類的に否定する人は想像力がない」

批判的診断:「需要」ではなく「供給」が詰まっています

この議論を理解することは、長い間解釈されていない論理構造を明確にすることによって始まります。

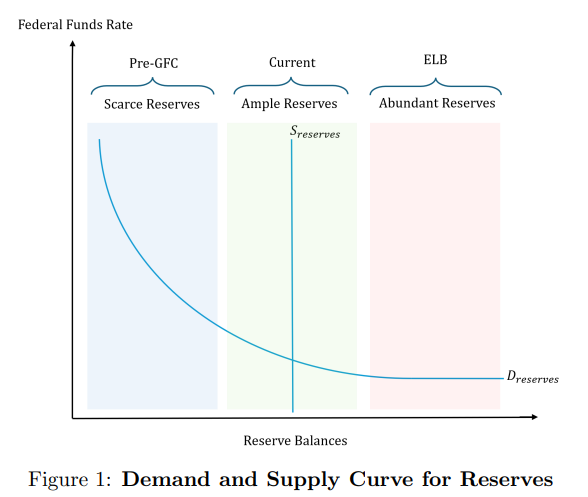

従来のフレームワークによると、Fed の省略スケールは、「急な需要曲線を横断して供給を切断する」という事実によって制限されます。一晩の金利は、供給が重要なポイントに固定されると制御不能です。 その結果、連邦準備は、受動的に中断されるべき「スカルス」状態に減少する準備を待たなければなりませんでした。 2019年9月、再購入市場の地震は、この論理の現実でした。

紙のブレークスルーは「供給」から「需要」の視点に立ち向かう。 紙によると、リザーブの需要は、決済活動の支払いに対する「自然な決定」ではなく、規制規則、実装のキャリバーの監視、およびfedの独自の運用フレームワークの監視ではなく、ミラノはfedの残高シートの「規制優勢」として彼の論文で説明した。

特に、次の3倍のメカニズムは、予約条件のベースラインを共同で上げました

1. スプレッドは、予約を「アセットレイイング」に変換します。 連邦準備が2008年に予約権に関心を払うようになった後、予約は純粋な決済要件から財務法案と競争できる資産に変換されました。 有利率(IORB)を留保する場合の歴史的期間では、国家債務リターンの1ヶ月/3ヶ月以上であった場合、銀行はリスクリターンの観点から予約を建てることを好みました。

2. 複数の流動性制御は「強度の車輪の効果」に重ねられます。 LCR(流動性カバレッジ)、ILST(内部の流動性ストレステスト)、流動性仮定(RLE)、NSFR(資金比率のネット安定化)、SLR(増量レバレッジ比率)などは、“東壁を西にDISMANTLING THE EAST WALL TO WEST”のジレンマを「DISMANTLING THE EAST WALL TO WEST」に、たった1つのルールが変更され、もうすぐ新しいバインディング制約になります。

3. 割引窓の長期「固定」。 高い割引ウィンドウの利息率、 "PROBLEM BANKS" との歴史的関連付けと、使用記録の開示および規制のスルティニーへの暴露は、流動性ストレス期間中に政策機器への大規模な予約を好む銀行を主導しました。 同じ STIGMA ロジックは、スタンディング購入ツール (SRP) に普及しています。

この診断は、基本的なポリシーパスを意味します。予約が希少な状態に戻るのを待つ必要はありませんが、適切な予約枠は「希少な」ラインを下げることで、より小さなバランスシートスケールで適切に機能させることができます。

定量見積もり1.2兆を2.1兆米ドルに

論文は、連邦準備の総資産が約$ 6.646兆であった3月2026日の連邦準備の'SステートメントH.4.1からデータに基づいていました。 責任の終端構造は、次のように分解されます。約$ 3.07兆、約$ 2.39兆の循環の現金、約$ 80.6億の財務省(TGA)の一般的な口座、および約$ 32.5億の外国の逆購入プール。

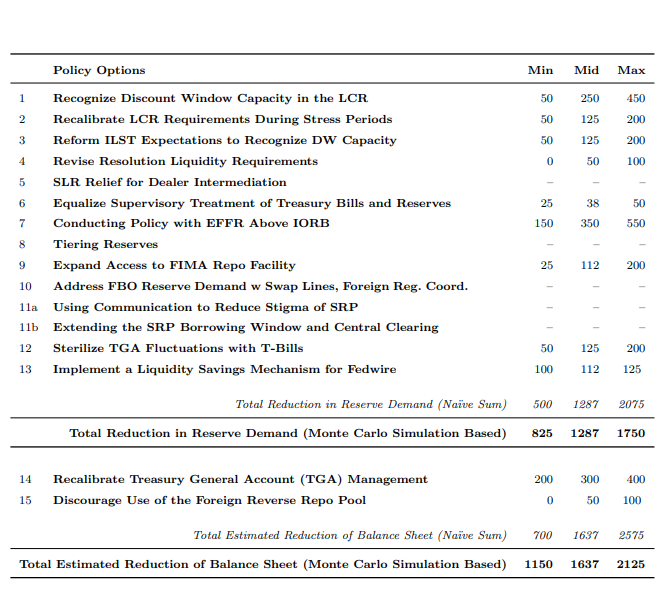

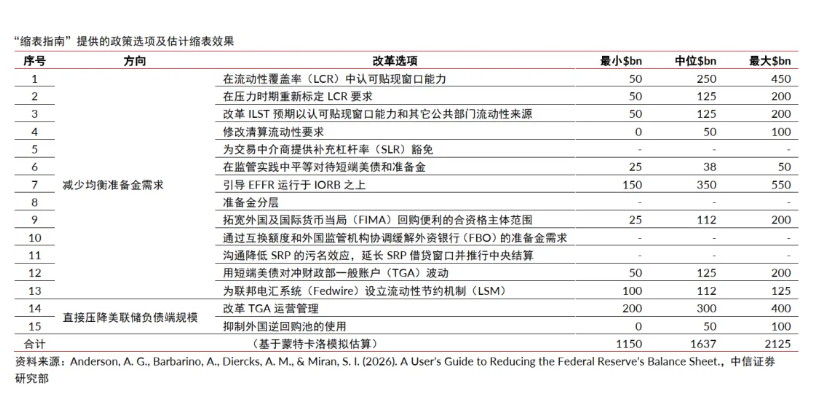

紙は、次の2つの主要な方向、15のポリシーオプションについて定量化しましたが、最も重要な側面は、単純な追加の拒絶でした。 異なるポリシーの関連性と置換のために、紙はOMB A-4フレームワークのモンテカルロコンバージェンス法を使用しており、次の自信の間隔になります

ミラノでは、過去の参照システムと比較して、上記のゾーンを比較しました

- 15% GDP:銀行システムが機能していたとき、2009年にQEの最初のラウンドの後のバランスシートレベル

- GDPの18%(2012年または2019年レベル) バーゼルの改革とドッド・フランク法がより明確になった後、銀行システムの実質の流動性の必要性を反映します。

GDPの約21パーセントの現在の連邦準備残高シートアカウント。 媒体紙に基づき、リフォームが正常に追随している場合は、バランスシートが2012年または2019年比レベルに近づく可能性があると推定されます。 危機の前に10パーセント以下のGDPの割合に戻る可能性があるため- ミラノは「現実的ではなく、必要はない」と明らかにしました

スケール方法:15オプションの「メニュー」分析

紙は、15のポリシーツールを2つの広いカテゴリに分割し、相互効果推定と実装の基礎を与えます。

カテゴリー I: バランスの取れた予約条件を削減

(i) 規制改革寸法

LCRの変形(液率の適用範囲): コア・イニシアチブは、銀行がHQLA のSの容量について、割引ウィンドウで非HQLA融資を担保することを可能にします。 論文は、$ 50億と$ 450億の間の予備要件への影響を推定しました。 また、LCRのみが変更された場合、NSFRはすぐに新しい結合制約になる可能性があり、一緒に検討する必要があります。

ILSTと処分流動性シナリオ(RLEN): ディスカウントウィンドウの容量と短期の流動性ソースの規制当局の承認が起こる場合、ILSTの改革は$ 50から$ 200億の予備要件の減少をもたらします。 RLEN、割引ウィンドウの利用可能なウィンドウの伸張の場合、$ 100億の推定範囲になります。

(ii) 口径の監視

銀行がオーバーヘルドリザーブ(すなわち、Tビルとリザーブは、検査官の嗜好のために「等しい」ものではない)場合、キャリブレーションの倍率は$ 25億と$ 50億の間で推定された。 これは、立法的な変化を必要としない改革であり、単に文化的な変化を監視することによって達成することができるが、前進の難しさは過小評価されることができません。

(iii) 保有者からの所得の減少

IORBよりも有効な連邦基金の金利(EFFR)を高くすることを可能にします。つまり、現在のEFFRステータスを破棄します。 参照は、EFFR-IORB = +2bp(9月2019圧力レベルに匹敵する)を参照して、FFR-IORBおよびVisssing-Jorgensen(2025)フレームワークに作られ、対向準備の需要が150億ドルから550億ドルに減少しました。

しかし、このパスの費用は明らかです。一晩の利息率と補充率のボラティリティが大幅に増加し、需要の減少は市場による予防蓄積の増加によって一部を相殺する可能性があります。 この道路は、SRPや一時営業などのサポートメカニズムを伴っていなければなりません。

(iv) 代替資産の魅力的な増加

これらは、Fedwireシステムをアップグレードし、国家債務の市場流動性を高め、中央清算を促進し、銀行の「s予備」に近い国の債務などの代替資産をもたらすことを目的としています。 これらの対策は、IFCSプロセス中に公開された有価証券を引き継ぐために、民間部門の能力を高めるのに役立ちました。

(v) 連邦準備液化ツールの脱固化

割引ウィンドウ、買い戻しツール、デイオーバードラフトなどのツールの使用に対処することで、事前準備のための銀行の要件を削減しました。 これは、Fedの透明性、価格設定メカニズム、規制通信に関する体系的なコラボレーションを必要とします。

分類II:非回復能力の直接減少

(I) TGA管理再審

連邦準備口座の財務省のキャッシュバッファは、「約5日間の運用資金」から「約2日間」に削減され、商用銀行システム(歴史的なTT& Lアレンジなど)を超えて行ってきました。 連邦準備金シートの減少は、$ 20億と$ 40億の間で推定されます。 同時に、銀行 ' s の預金が銀行の ' s の要求をそれに応じて増加するので、ネット効果が一対一の結果ではなかったことを認めました。

(ii) 海外投資のための逆購入プールの魅力を削減

利益の支払いを下げ、規模の天井を設定することにより、, 中央の外国銀行などの機関, sovereign 資金や他の人は、Fed の逆の買戻しプールから米国 Treasury 債務市場への資金を転送するために誘発されています. 外部機関の意思に対する比較的限られた影響と信頼性で、US $ 0からUS $ 100億の範囲を推定します。

ウォルシュの信号:技術論文から政策の期待まで

FEDの人的背景から隔離された紙は理解できません。 ウォルシュが会長として連邦を成功させると一般的に予想されます。 ウォルシュは、QE以来、FED の拡張ポリシーの長期的に重要であり、いくつかの機会に公に彼のバランスシート削減ポリシーの優先順位を表明しました。

タイトルの下にミラノに出版された紙は、連邦準備の政策の未来の方向性を先見する信号として、外の世界によって見られます。 CSIリサーチチームは、ウォルシュのポジションと、この論文によって明らかにされた潜在的な空間を指摘し、「ウォッシュエイジ」の連邦準備のための実質的な可能性があり、徐々に省略を再開する可能性を探求します。

しかし、実装レベルでの最も重要な制約として、紙やプレゼンテーションを繰り返し強調した速度とリズム。 ミラノは、改革の準備が進んでいると、それはおそらく1年以上かかるだろう、または数年間でさえ、行政手続法(APA)の政府の採用の通常のペースで、彼のスピーチで明らかになりました。 SLRの改革を一時休止から正式な規制まで約6年。

つまり、Fed は、短期的にこの論文の出版物の結果としてすぐに省略を再起動し、より可能性が高いパスは、新しいメカニズムがどのように動作するかについて、市場を将来のガイダンスで提供しながら、より少ない論争と技術的に可能なオプションで前進することです。

それは読む:どのような作品と理想化

CSI研究チームによる現実的な実現可能性の観点から15の政策オプションの系統的評価を行い、次のコア判断を下しました

現実的なオプション:

- LCR基準の緩和:技術的規制改革、比較的管理可能な変数、およびより大きなFED改革イニシアティブ

- スタンディング購入ツール(SRP):デスティグマタイズは、より直接的であり、外部の法律は関与しません

- Fedwireなどの決済システムをアップグレード: 明確な方向を持つインフラレベルでの長期的改善

- ILSTモニタリングキャリブレーション:いくつかの改革は変更する必要はありませんが、文化的変化を監視することによって進めることができます。

根本化または外部のコラボレーションのためのオプション:

- (a) 貯留に関する関心レベル:銀行システムと複雑な操作に対する非線形反応を引き起こす可能性があります

- TGA管理改革:財務省と政治合意を必要とする連邦準備を含む調整メカニズム

- (b) 外国投資の巻き戻し:外部機関の「協力する意思」に対する高い信頼性は保証が困難である。

一般的に、CSIは「参照可能で、より実用的な改革メニュー」と考えられていますが、実際の着陸は、紙に説明する潜在的な天井よりもはるかに遅くなり、最近の政策約束ではなく、方向ガイドとして見るべきです。

市場への影響: 関心のあるロジックを変更することなく、ボラティリティの増加

債券市場に対するFED ' S効果の本質は、米国への民間セクター債務の規模におけるベース通貨と必然的な増加の減少です。 CSRの観点では、市場規模が増加し、テールリスクが増加するでしょう。一部規制(SLR UNTIEなど)は、トレーダーの能力を拡大するのに役立ちます。

テンポの配置の面では、紙は明示的に有価証券の直接販売を通じてスケールの加速を拒否しました。これは、成熟した有価証券がテーブルを自然にロールアウトできるようにすることで、トレーダーや買い戻し市場のためのより高いキャリング容量の予備を提供することで可能になります。 この目的は、省略の短期的な影響強度を制限します。

中国の有価証券によって判断されるように、米国債務は取引機会、短期債務、長期債務よりも優れている。

株式市場への影響は、金融供給とポートフォリオバランスの2つのパスから実質の経済に対する契約上の効果でしたが、連邦低基金の利息率によって相殺される可能性があります。 CSIのビューでは、省略改革が進むと、それに応じて金利パスを調整する必要がありますが、これは金銭政策の現在のペースに制限されています。 米国の株式は、より厚いセキュリティマージンを見つけるために、リターンウィンドウを待つことがあります。

金の市場への影響は、地政的なリシャッフルとドルの分散によって、より駆動され、グローバルセントラル銀行の「金の蓄積」の戦略的ロジックを材料的に変更することとは異なります。 ゴールドはまだ中長期的な構成値を持っています。

ミラノは、その規模の収縮効果が利益率の低下によって相殺される可能性があり、「契約の規模は、連邦資金の利息率のための相対的なベースラインのシナリオを増加させる可能性がある」と述べた。 CPI は、米国 CPI が同じ年または 3.0% と 3.5% の間でショックを及ぼすことを予測し、今年後半の 25 個の bps の利息率低下が直接金利減少の決定に結び付けられていないことを予測しています。