同日の生活:約200億ドルで、スパークwithdrew。 ダメージなし

意思決定の2つの哲学の結果は既に証明可能です。

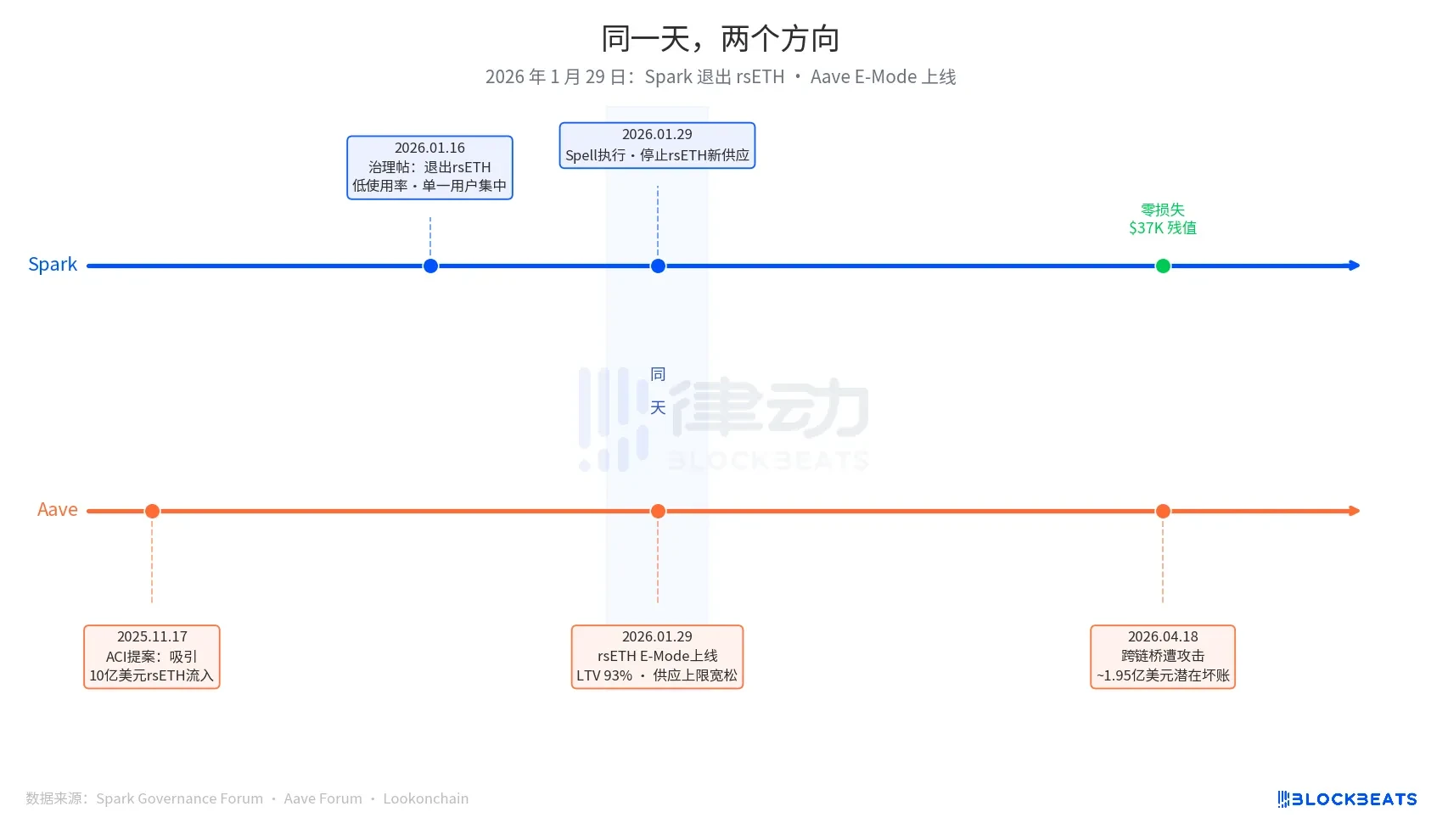

4 月 18 日, ケルプ DAO は、クロスリンク橋で攻撃されました, 攻撃者は、実際の資産の支持なしに 11.65 百万 rsETH を鍛造しました, これは、エイブに堆積し、WETH を融資しました. エイブ・ガーディアンは、緊急凍結を時間内に活性化しました。 平均V3とV4は、約$ 195百万の潜在的な悪い債務に直面し、ロコンチェーンで推定しました。

スパークレンダー。

Spark のチームが Aave よりもスマートだからではなく、ブリッジのループホールを見たからです。 Spark の理由は、 rsETH から撤退の理由は、 ガバナンスフォーラム ポスト 3 ヶ月前に書かれており、橋梁契約のセキュリティで何もしませんでした。

2026年1月29日は、本文書のコア日です。 その日、Spark は rsETH アクセスの新しい供給を停止する Spell と呼ばれるガバナンスの運用を行なった。 同じ日に、Aave の rsETH E-Mode が正式にオンラインで来て、ユーザーは rsETH の担保として WETH を借りることを可能にします。

一日中、片道、片道、片道。

2026年1月16日にPhoenix Labs(Spark's Ecological Enforcement Agency)が提出したガバナンス・ポストを始めとするSparkの撤退決定。 出金が明らかな理由は、rsETHの使用が低く、ほぼすべてが同じ財布(リンクされたアドレス0xb99a)から来ており、財布の所有者は、wstETHやweETHなどの代替担保を使用する意思を表現しています。 「RSETHの終了はSparkLendの安全マージンを改善し、リスク調整されたリターンを増やすことができます。」 これは、循環的資産のクリーンアップであり、同じバッチは「低い使用量」の地面にtBTC、ezETH、およびGnosisチェーンの全市場を終了します。

Aaveの拡張は、ACIの提案から2025年11月17日(Aave Chan Initiative、Marc Zellerが主導するガバナンス提案体)の早期に決定しました。 提案のモチベーションは明確でした:「WETH活用を回復し、RSETHで億ドルを惹きつける見込みです。 1月には、Chaos Labsは、リスクパラメータの特定を完了し、E-Mode LTVを93パーセントで確立し、液体閾値95パーセントで完了しました。 意思決定の主な俳優は、ACI、Chaos Labs、LlamaRisk、Aaveコミュニティの投票者です。 これは、機関の故障ではなく、マルチ主導の拡張決定です。

3ヶ月後、市場は結果をもたらしました。

Aaveは現在、約$ 50百万米ドルの傘の保険スキームで利用可能な、約$ 195百万の潜在的な悪い債務率の25パーセントをカバーする。 損失の吸収の順序は: aWETH のpledge は最初に、WETH の沈殿物の prorated の共有によって、stkaAVE および DAO Treasury 続きます。 Aave TVLは、パニックの出金を含む26.4億から14億ドルに減少しました。 USDT市場利用率は、1時間に100パーセントに達し、約300万ドルの借入金が増加しました。

Spark は現在、SparkLend の rsETH 市場において、残りの値が 373 万ドル、または 15.32 rsETH で凍結しています。 ウォレット、0xb99aは、1月29日に新しい供給の禁止の後に、ほぼ完全にwstETHとweETHに移動し、ガバナンスポストの予測と完全に一致しました。

Sam MacPherson(@heconaut)は、4月19日に警告されたSparkの共同創設者であり、RSETHへのリスク暴露を主張する合意は、実際のリスク暴露がないという意味ではありません。また、ユーザーが影響を受けるレンディング市場で担保を持っている場合、間接的な暴露はまだ存在します。 スパークは直接損失はありませんが、間接的なリスクはまだ評価されています。

2つの合意は、SparkとAaveが正しい決定を下したと言わず、同じ日に反対の決定を取ったのではなく、2つのシステムが完全に異なるという点でした。

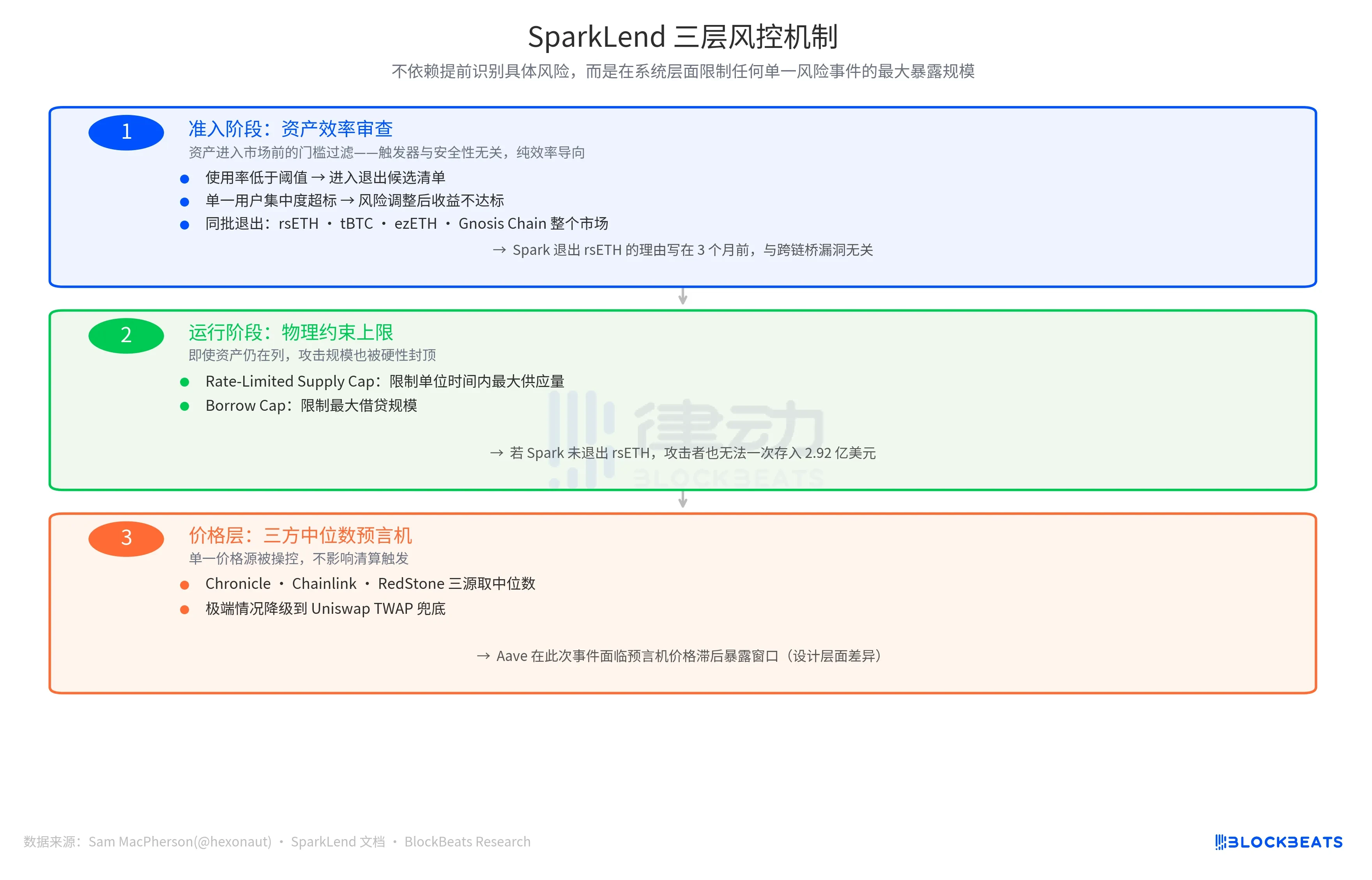

Spark の風制御ロジックは、トリガーが「マージンコストがマージン利益を上回るかどうか」ということで、使用率は閾値の下にあるため、単一ユーザの濃度が上回っているため、リスク調整されたリターンが達成されず、どのヒットが当たると、アセットは出口リスト上にある。 これは、資産自体がセキュリティリスクを持っているかどうかに関係なく、積極的な、効率指向の締め付け機構です。

エイブの論理トリガーは「市場成長機会」です。 WeTH は、E-Mode が資金を引き出すのに十分な規模の rsETH 市場です。 このエントリ ポイントから, パラメータは、拡張に向かって指向しています, LTV のパーセントあたり 93, 緩い供給の天井, ガバナンス 俳優の組み合わせ。

「この資産の価値は保有する価値ではない」または「この資産がどれだけ増加できるか」という2つの合意は完全に異なる質問に答えます。 リスクイベントがトリガーされる前に、両方の質問のセットは、合理的な商用ロジックであり、決定がトリガーされたときのみでした。

別のサポート層があります。

サム・マックファーソンは、4月19日に「エクジット・rsETH」を発表しました。 その予測メカニズムは、三方向のメディアも使用しています。 このフレーズは、スパーク風制御システムの防衛の2つの他のラインを指します。

操作中には体調の制約があります。 レート限定サプリメントキャップは、ユニットタイムの最大供給を制限します。 ボーローキャップは、最大貸出を制限します。 これらの2つのデザインは、Sparkがその時点で rsETH をキルトしなかったとしても、攻撃者は Aave で行なったように、1回に $92 億 rsETH を置くことができず、損失のスケールは硬いキャップによって減少されることを意味します。

他のラインは、価格情報層、 3 スクエア数字予測機マシンで、3 つの独立した価格ソースの中央を取ります: クロニクル、Chainlink と RedStone、超極端は Uniswap TWAP の底に落ちます。 単一価格のソースは操作され、清算のトリガーに影響を与えません。 対照的に、エイブは事件の間に予後機械の価格の遅れによる暴露の窓に直面した、実装レベルでの失敗ではなく、設計レベルでの違い。

防衛の3行は同じ線に沿って設計されています:特定のリスクの早期の識別に依存する代わりに、それらはシステムレベルで任意の単一のリスクイベントへの最大の露出を制限します。

最終的な損失の数字は、KELL DAO の損失の配分に依存しています。 現在3つのオプションがあります:フルチェーンのrsETHの社会化損失(悪い債務の還元スケール)、L2 rsETHの唯一のコスト(メインネットワークのAave悪い債務が変更されていない)、およびスナップショットのロールバック(動作が困難)。 今後数週間で対応させていただきます。

しかし、2つのポリシーメイキングの哲学の結果は、ほぼ$ 195百万のギャップで、同じトリガー日付で、同じ日のガバナンス動作で書かれています。