外國資金外逃、房屋購買、摩根大通在南韓股市震驚背后,

南韓股市在當年少有近950億美元的净外商投資。

原作者:Jo Wing

原始來源 :在華爾街見

南韓股市正經歷著少有的结构性資本衝突:外商投資以破紀錄的數目相抵。

6月25日发布的Morgan Chase最新南韓股票策略報告指出:自今年初起, 直接外资從南韓股市轉至950億美元的净流出。同時,大宗投資商(包括當地ETF購物)的累计净收購率也達到800億美元左右,成為支持市場的主要力量。

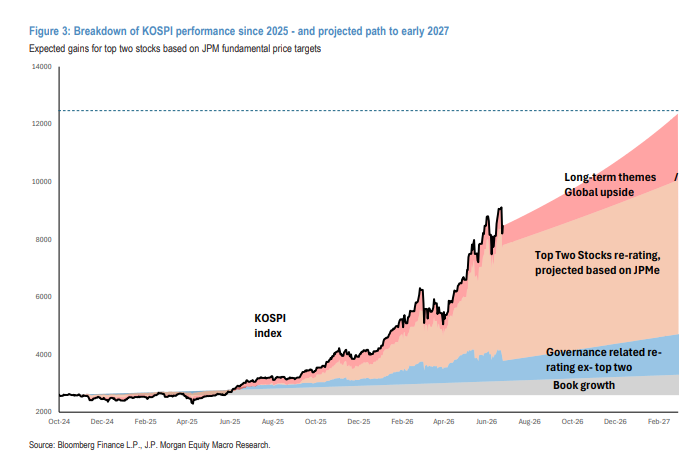

摩根 大通保持了自己對南韓股市的看法, 將KOSPI在未來12個月的基准/理想/負面假想的目標。

這項基建遊戲模式短期內不會被逆转, 但由AI引導的基礎, 韓國仍是摩根大通在亞洲最好的市場。

被迫的外商直接

外國資本外流被定性為「非隨機」。三星電子公司和SK海克力斯公司代表的兩大芯片的市面價值大幅膨胀, 基金經理人因股價上升而不得不繼續減少。

數據顯示,當年直接外资流出总量的90%以上来自上述兩家儲藏單位。 只要股本繼續贏得區域基准, EM基金的基准限制不會消失。

相較於年初, 外商投資對韓國股市的股本比例實際上大幅提升, 目前兩座主要儲藏室共占韓國外商投資的三分之二以上。 全球類型的基金(非EM型)大大低于南韓。

利用ETF的擴張:波动性的结构性增加

韓國市場的异常高波动與国内外杠杆ETF的爆炸性增長密切相关。 以韓國資產為基礎的 ETF 大小(AUM)已增至500億美元。

這種類型的ETF主要通過股票指示期產和部分期權和期權開放來創立開放期產,使得單個期產合同大增。VKOSPI和VIX的比例是歷史正常水平的近五倍。 對於雙向市場波动。

此外,韩国交易所和清算所因應交易量增加而增加的資本需求也使大型市場股票的融资成本增加,也使一些经纪公司难以管理集中的敞口。 也將成為韓國市場結構的常見特征。

Bulk 磁碟: 空間仍在, 杠杆風險可以控制

在外商投資持續流出以及機構投資人(养恤金)重新平衡的背景下, 數據顯示,當NXT平台交易和ETF購物被算入,當年的净購買量约为800億美元。

有三個原因可以大宗購買:一是資金平衡和期權交易的杠杆率增加, 但與市面價值和客戶存款相比仍然很低;二是韓國侨民剛開始把海外股票重新定位回本地市場。

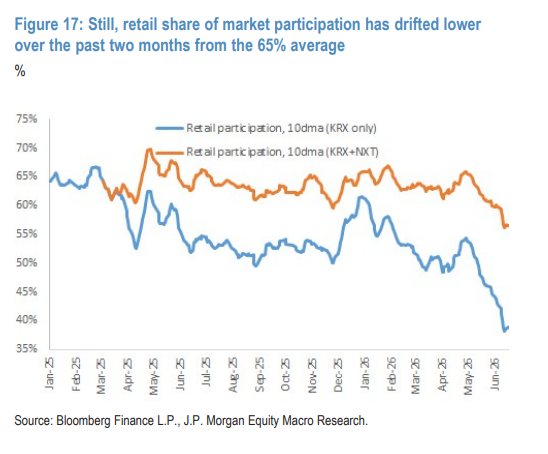

然而,散貨商在市場交易中所占的份额比過去兩個月的平均65%下降,而且退休金的參與率也增加了,但退休金整体上仍然是保持目標群重量的净出售者。

AI 敘述性騷擾:周期性波动沒有上升趋势

韓國市場的基礎與人工智能相關, 分析員持建设性看法, 認為儲藏周期「越來越長」。

然而,AI的描述必然是分阶段的。 摩根 大通引述了最近造成市場波动的五大因素:使用者优化的跡象, 以減低象征性的消费, 引起象征性的物價問題; 中國ISP AI對GLM 5.2的正面市場反應。

只要超大型云计算基建支出比半导体裝置基建支出的增速持續,供求不平衡的格局就將繼續,从而支持存储芯片制造商的營利性。

韓國芯片儲藏企業的人工智能效益很大, 估計兩家大型儲藏企業在未來三年內直接向政府缴纳的稅(包括公司所得税)。

共和國目前外汇預算總約4270億美元, 讓韓國政府有足夠的資源。