RAVE 이벤트 깊이 분석 : FRAGMENTATION, FRAGMENTATION 및 LIQUIDATION을위한 양적 금융 모델

한국어

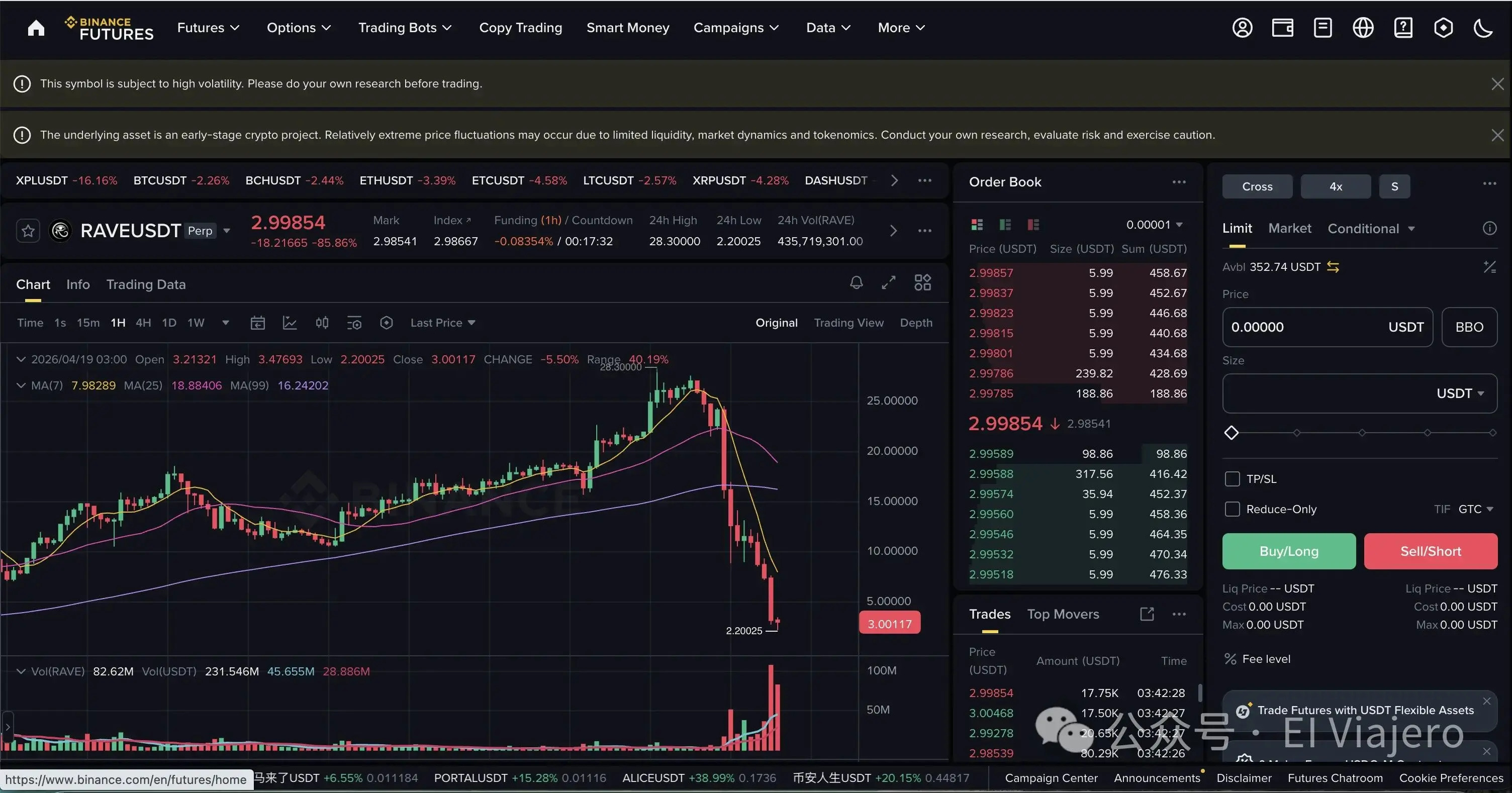

4 월 중순 2026 년, 암호화 통화 시장에서 텍스트 책 수준에서 헌혈 된 수확이 있었다 - 소득 붐, 튀김, 계단 및 거의 0의 전체 사이클을 통해 갔다 달러 RAVE 토큰. 흩어져있는 가족의 수백만은 필드로 파열되어 FOMO 감정에 의해 구동되고 실로의 죽음의 나선형으로 즉시 삼았습니다. 4 월 19 일부터 드롭은 오전 3 시부 터 약 90 %였습니다。

이 고립 된 이벤트는 아니지만 촉감 동전의 반복 된 디스플레이의 높은 제어와 표준 스크립트가 아닙니다。

“Short Squeeze”와 “high-control” 금융 수확자, 우리는 간단한 K-line에서 멀리 이동해야, micromarket 구조 및 양적 금융으로。

딜러의 manoeuvres는 단순히 "분쇄 풀" 아니지만 정교한 계산 된 이동성 조작 및 파생 arbitrage. 우리는 개방에서 살아가는 "scrambling logic"이 완전히 분리하기 위해 핵심 수학 및 경제 모델의 번호를 사용할 수 있습니다。

이 종이는 RAVE 이벤트의 예에 따라, 상승의 모델의 완전한 논리 사슬 (평방-TO-ZERO) 붕괴 (평방-평방-평방-평방) 붕괴 (평방-평방-평방-평방) 가을 (둘째로 돌격 저항)。

제 1 장 : Rise logic - 딜러가 흩어져 피부에 정밀 계산을 사용하는 방법

모형 I: 유동성 depletion와 가격 충격 모형 (Kyle의 시장 충격 모형)

Dealers는 "제어 순환"의 심장에서 작은 돈으로 가격을 올릴 수 있습니다. 양적 금융에서, 우리는 일반적으로 Kyle (1985) 가격 충격 모델을 사용하여 시장 가격에 주문의 영향을 설명합니다。

정상 시장에서는, 가격 변화는 뒤에 오는 공식으로 단순화될 수 있습니다:

-

Delta P : 자산 가격의 움직임을 초과합니다。

-

델타 Q: 주문의 수는 샀거나 판매했습니다。

-

lmbda (Kyle's Lambda) : 시장 유동성 깊이의 매개 변수의 penultimate는 "시장 비 신뢰성"을 나타냅니다. 더 나쁜 유동성, 더 큰 값 \lambda。

Dealer 가동:딜러는 체인 거래소에서 토큰을 전송하거나 지점 지점에서 판매하는 모든 청구서를 제거합니다. 이것은 거래소의 증권 심도 (Depth)에서 급격한 하락으로 이어질 수 있고, \\lambda \infty로 만듭니다。

이 극단적 인 비 이동성 상황에서도 돈 \ Delta Q (예 : 수천 달러의 10)의 매우 작은 양의 시장 가격에서 구입하고 무한한 \lambda의 근접에 의해 곱한, 극단적으로 큰 \Delta P (예 : 50 퍼센트 즉시 잡아당기기)를 생산할 수 있습니다. 그리고 왜 K 라인의 "no-volume gun"이 있다는 것을 볼 수 있습니다。

모형 II: 펀딩 비율 Bled 모형

Perpetual Futures 계약의 중심 메커니즘은 Funding Rate, “물 펌프”로서 상품 판매 없이 가족의 혈액에서 지속적으로 추출합니다。

F의 핵심 계산은 계약 및 스폿 지수 가격 (프리미엄)의 프리미엄을 기반으로합니다

-

P {text{perp} : 마지막 계약의 가격。

-

P {text{index}: 자리 인덱스 가격。

-

I: 기본 비율 (보통 작은, 눈에 보이는)。

-

\\text{Clamp}: 위와 아래 환율(예: 2% 또는 -2%)。

Dealer 가동:bulker가 가격 변동을 볼 때, 계약 시장의 거대한 빈 청구는 계약 가격을 밀어, P에서 결과 {text{perp}} < P {text{index}}. 이 시간에 프리미엄은 부정적인, 펀드 비율 F는 극단적으로 부정적인 (예를 들어, 매 4 시간 - 2 %)。

이것은 너무 많이 지불해야한다는 것을 의미합니다。

가장 큰 숫자로 딜러 (현금에 노출되고 계약의 양을 두 배의 형태로), 각 기간에 대한 수수료의 진행을 수집:

vacant 계약의 양이 충분히 크기 때문에, 딜러는 "수수수료"에 대한 일일 기초에 수천 달러를 생성 할 수 있습니다. 이것은 "돈을 판매하고 돈을 벌 수없는 것"이라는 딜러의 수학 진실입니다。

모형 III: 강제적인 laceration 효력

이것은 일반적으로 "explosive Chamber"로 알려진 드라이브에 가장 빠른 링크입니다. 계약 거래는 레버리지되고 가격이 특정 수준으로 상승할 때, 거래소의 엔진은 오픈 하우스를 지나서 평평한 시장 가격을 구입합니다。

, 레버리지 비율 L, 유지 보수 채권 비율 M m, 파열 창고의 가격 (액체 가격)P {text{liq}}:

연결된 구경측정:딜러가 P {text{liq}에 가격을 밀어 낼 때, 교환 시스템은 시장 가격 구매로 자동으로 던집니다. 이 강제적인 구입은 즉시 더 가격 증가에 지도할 것입니다:

이것은 deadly 긍정적인 의견 반복 (Positive 의견 반복)를 창조합니다: 가격 증가 \to 방아쇠 파열 창고 영수증 \to 시스템 시장 가격 더 증가 \to 방아쇠 창고 영수증 \to system buy again。

수학에서 분산 된 exponential 기능입니다. 이 시간에 상황은 판을 당기는 페니를 소비하는 딜러가 필요하지 않으며 빈 창고 영수증 (판의 압축 구매)는 가격 로켓을 구동하기 위해 무제한 연료가되었습니다。

모형 IV: 충돌의 최종 게임

마지막으로, 우리는 게임 이론에 설명 ** 감옥의 Plight (Prisoner's Dilemma) ** 왜이 통화의 최고가 느려지 않았는지, 그러나 즉시 "crash to 0"。

A와 B의 두 가지 주요 딜러가 있으며, 대다수의 현금을 공유합니다. 높은 수준에서, 그들은 두 가지 옵션을 직면: 드라이브를 계속하기 위해 (Hold) 또는 설정 (Sell)。

그것의 수익 모체 (Payoff Matrix)는 다음과 같이 입니다:

시가가가 매우 높을 경우 실제 구매가 없습니다 (매우 나쁜 유동성), 누구든지 먼저 실제 실버 및 실버 교환에 남아있는 작은 현금 청구서를 먹을 수 있습니다。

Nash Equilibrium에 따르면 양측이 드라이브 (Hold, Hold)에서 장기적인 재정적 이익을받을 것을 계속하면서 다른 당사자가 베팅하지 않을 것이라는 보증이 없기 때문에 "Sell"은 양쪽 (Stractly Dominant Strategy)의 엄격한 이점이됩니다。

얼라이언스 내에서의 신뢰는 절대적인 관심에 의해 구동되는 매우 부유합니다. 가격은 특정 심리적 임계값에 도달하거나 어떤 바람 돌리기 운동이 있기 때문에 딜러 중 하나는 "Front-running"을 선택할 것입니다. \lambda (liquidity countdown)은 첫 번째 스카이 - 쉐이터링 목록이 나타나면 반대 방향으로도 작동합니다. 매우 몇 번의 푸시는 즉시 90 %의 가격을 가져올 수 있습니다. 왜 충돌이 항상 순간에 발생합니다。

제 2 장 : 추락의 논리 -- 왜 충돌이 항상 0으로 떨어졌다

디스크를 볼 때 카바란의 많은 지방의 환상이 있습니다. "지금 가치가 $100, 그리고 그것이 떨어지면, 그것은 90, 80, 70을 통해 갈 것입니다." 그러나 현실에서, 일단 높은 통제된 토큰 붕괴를 한 번, K 선은 수시로 반송하지 않는 수직 "머리 guillotine"이고, 100에서 1 0.0001에 직접 보였습니다. 이 현상은** “Liquidity Vacum” 또는 “Flash Crash”**로 전문 금융 영역에서 언급됩니다。

왜 가격을 이해하기 위해 "지금의 zero" 오히려 "아래로 아래로", 우리는 K-line에서 얻을 필요 하 고 무역 엔진의 바닥에 주문 책 미세 구조에 깊은。

다음은 가격의 즉시 제로에 주도하는 4 가지 깊은 메커니즘입니다

단면도 I: 이동할 수 있는 진공과 즉시 붕괴를 위한 4개의 기계장치

가격 & 가격 진공첫째, 우리는 기본 금융 일반을 설정해야합니다 : 테이블의 얼굴에 "현재 가격", 이는 단지 "마지막 거래의 전환"을 나타냅니다, 어떤 방법으로 전체 판의 가치를 나타냅니다. 가격은 시장 가치에 의해 지원되지만 순서 책에서 "Bids"에 의해。

-

정상 시장 (예 : Bitcoin) :$ 100과 $ 90 사이, 주위에 거는 수천 개의 청구가 있습니다. 돈을 많이 먹어야 할거야. 그것은 깊은 라고。

-

모바일 진공에 의해 제어 :딜러가 100 달러를 뽑은 후 벌크 드라이브와 같은 것은 없습니다. 주문 책은 일 수 있습니다:

-

99 달러 : 10 청구

-

$95: 5개의 청구서가 있습니다

-

$ 94 및 $ 2 사이 : 0 청구서

-

1 달러 : 1,000 청구

-

딜러가 상품을 배달하기로 결정하고 100-dollar 주문을 던질 때 무엇을합니까? 즉시 99 달러와 95 달러를 먹는 것이고 85 달러 (85 달러)는하지 않습니다. 중간에 빌이 없기 때문에 엔진은 $ 94에서 $ 2까지 모든 가격을 건너서 거래에 대해 $ 1로 직진합니다。

그리고 세계의 눈에서, 이 두 번째는 가격은 95 달러에서 1 달러로 갔다. 중간에 돈이 없기 때문에 전혀 버퍼가 없습니다。

시장 상인 "wireline" 자체 보험 (Market Maker Withdrawal / Spoofing)일반적으로, 포트폴리오는 활성을 확인하기 위해, 딜러 또는 상인 로봇은 각 가격마다 거짓 구매 및 판매 주문의 큰 숫자를 넣어 (액티비티 제공)。

그러나이 로봇은 매우 스마트하고 추운다. 그들의 알고리즘에는 엄밀한 상태가 있습니다: 일단 시장은 다량 단자 강요로 검출됩니다 (예를들면, 주요 힘 상인은 smash로 시작합니다) 또는 변동성 돌파구 임계값, 로봇은 밀리 초 안에 모든 지불을 취소할 것입니다。

100 층에 서 있고 가스 패드가 가득합니다. 당신이 점프 된 순간, 아래의 사람들은 모든 가스켓을 당겨. 당신은 1 층에 시멘트 바닥에 열심히 타격해야 할 것입니다. 그리고 왜 충돌이 일어났을 때, 작은 반동이 없었다。

3. Slippage와 Wealth 파괴우리는 mathematical 모델을 사용할 수 있습니다 **Slippage** 부채를 설명하는 방법. 슬라이드 포인트는 예상 판매 가격과 실제 거래 가격의 차이를 나타냅니다。

유동성이 depleted 때, 판매된 평균 시장 가격은 뒤에 오는 simplified 공식에서 표현될 수 있습니다:

P 나는 가격 제한의 가격입니다, V 나는 가격 거는의 양입니다, V {text{total}는 당신의 판매의 합계입니다

딜러가 $ 100의 책 값에서 10,000 동전을 보유하면 $ 1 백만처럼 보입니다. 그러나 첫 지불액이 매우 얇은 경우 (예 : 상기의 유동성 진공), 10,000 달러의 실제 중량 값은 $ 2.00 일 수 있습니다. 딜러는 $ 20,000 만에 종료, 나머지 $ 980,000, "시장 가치", 누구에 의해 적립되지 않았다, 그러나 실제 돈이 넘지 않은 사실에 의해, 그리고 그것은 수학 수준에 내려。

4. 레버리지 Clearing Falls (액체 Cascade)이전에 언급 한 계약 시장을 결합. 딜러의 큰 청구서가 100에서 50로 가격을 표시하면 긴 솔더 (예 : 80, 90)의 큰 부피를 유발합니다。

다수 사일로의 본질은 체계가 “시장 가격”를 부과한다는 것입니다. 그 결과, 딜러의 쉐이터는 더 이상 지불하지 않는 주문 책을 다시 한 번, 부피의 강제 판매를 트리거하고, 그 후에 50 평방 단 하나 폭발 창고를 트리거 한 20에서 가격을 명중하고 가격을 제로하고 모든 레버리지가 완전히 닦았다 때까지 죽음의 나선형을 만들었습니다。

유동성 진공 요약:가격은 99-dollar 푸시없이 100에서 하나로 떨어졌다, 중간에 99 만, 아무도 그것을 샀다. 이 지원되지 않은 자금에서는, 높은 가격은 abysss의 위 거는 종이의 장 같이 입니다. 딜러는 종이의이 층을 통해 잘라, 또는 마커는 쿠션에서 벽돌을 제거, 가격은 무료 가을의 법과 함께 전체 준수에있을 것입니다, 1 초에서 그것의 진실한 가치에 반환 - 0。

Section II: 후손 ladder의 마이크로 기계 - 왜 스트레이트 - zero 라인이 아니라 단계의 붕괴

관찰 된 현상은 매우 민감합니다. 극단적으로 폭력 붕괴에서, 그것은 드물게 완벽한 수직 선을 선물합니다, 그러나 오히려 “공기 단계 쇠퇴”. 각 정수 레벨의 경우 (예를 들어, $ 15에서 $ 14까지), 가격은 해당 위치에 멈추고, 몇 분 동안 작은 반송도가 계속됩니다。

이 현상은 금융 미세 구조 (Market Microscructure)에서 매우 명확한 물리적 및 게임 논리를 가지고 있으며, 이는 크게 4 개의 메커니즘의 결과이며, 각각의 수학 프로파일을 가지고 있습니다

"Integer-level resistance" 주문 도서 : 심리적 가격의 농도제한 주문 책에 자연 “Rund-number Bias” 정수 및 일부 기관이 있습니다. 가격은 $ 16 일 때, 하단 체크를 얻기 위해 시도 많은 사람들이 $ 15.00, $ 14.00의이 정수 수준에서 가격 제한을 걸 것입니다. 가격은 그 위치를 명중 할 때, 시장 판매, 빈 및 판매자, 히트 “ceiling wall”。

-

디스크의 본질 :판매자는 "eat"에 필요한 모든 지불은 정수 수준에 걸렸다. twilight의이 몇 분은 사실, 특정 가격에 두 개의 측면 사이의 침략의 전쟁입니다. 단 하나 벽의 구입은 depleted, 다음 진공으로 가격 슬립。

수학 회화 - 주문 책 조밀도 축적 모형:우리는 Gosss 핵 기능으로 정수 레벨 주위에 구매 포인트의 합계를 새길 수 있습니다. P를 분류하는 것은 가격, 정수 수준은 K i (i = 14, 15, \ \ 점), 단위 밀도 함수 \\rho (P) 정수 수준에서:

-

\\rho 0 : 기본 주문 밀도 (무선 가격에서 얇은 구매 주문)。

-

A i: 총 구매 주문의 근처에 정수 가격 위치 K i。

-

\sigma : 분산 된 가족의 "integer preference"의 심리적 농도. 더 작은 \sigma, 더 많은 청구서는 정수에 집중됩니다。

P\to K는 가격이 책정될 때, \\rho(P) 피크는 “하나의 벽”을 형성한다. 판매자는 구매를 소화 할 시간을 소비해야합니다 :

여기서 v {text{sell}는 판매자의 판매율입니다. 이 \Delta t는 "달러 드롭 당 몇 분"의 수학 본질입니다。

2. 짧은 덮음: 역 구매 힘많은 사람들이 기본 사업 공통을 무시했다 : 빈을 평평화, 실제로 커버로 구입。

20에 빈 돈이 $ 10 또는 $ 15로 떨어지는 것으로 볼 때, 그들은 가방에 넣어해야합니다. 진정으로, 그들은 시장에서 살해야합니다. 빈 머리의 이익에서 유래하는 이 거대한 납치는 시간의 짧은 기간에 있는 판매 사이 hedge를 창조하고 공황에서, 따라서 가격 동정을, 부분적인 rollover의 몇몇 분에서 유래하。

수학 도면 - 빈 사일로에 대한 축적 확률 모델 :빈 오프닝 가격은 \\bar{P} text{short}이며 현재 가격은 P입니다. 빈 머리에 평평한 선택을의 확률은 뜨 한계로 상승하고, 정상적인 배급 (CDF)의 cumulative 배급 기능을 사용하여 그려질 수 있습니다:

-

S {text{total}: 총 빈 창고。

-

\\Phi: 표준 정상 배급의 누적 배급 기능。

-

\sigma p : 빈 "profit-take-all tolerance" - 너무 큰 경우 평평하게 경향이있다。

가격은 달러에 의해 하락할 때, 그것의 편평한 문턱에 도달하는 빈 수영장이, 갑작스런 구매 밖으로 맥박을 생성하. 이 맥박 일시적으로 상쇄 판매 압력은 짧은 가격 플랫폼을 형성합니다。

폭발 챔버 결함 및 호크 프로세스의 "냉각 영역"의 결정이전에 언급했듯이, "Cyclops of Blast"(Hox Process)는 에너지 방출의 파도입니다。

가격은 즉시 $ 15에 떨어질 때, 그것은 주변에 있는 모든 배수 마개 및 파열 창고 영수증을 방아쇠를 당기고, 즉시에 있는 $14.20에 충돌하는 가격을 일으키는 원인이 됩니다. 그러나 14.20과 $ 14.00 사이에, 시간이 지남에 대 한 방아쇠 된 새로운 창고 영수증이 없을 수 있습니다。

이 시점에서 시장은 “energy-depletion” 진공에 있습니다. 그것은 몇 분 동안 기다려야한다. 보드에 부피가 큰 사이에 새로운 공황을 만들려면, 또는 가격이 느려질 $14.00 직렬 파열의 다음 라운드를 트리거. 이것은 트램 핑의 두 파도 사이의 "냉각 기간"의 분입니다。

수학 회화 - 호크 공정을위한 냉각 시간 모델 :Hawks 프로세스의 상태 강도 기능 검토 :

폭발 (t 0)의 마지막 파 후에, 자동 인장 품목은 시간에 쇠퇴합니다. 시장은 이벤트의 강도가 기본 수준으로 감소될 때 냉각 기간을 입력합니다. 냉각 시간을 정의할 수 있습니다

-

N: 이전 폭발 약실에서 방아쇠의 수。

-

\beta: 공황 감퇴 비율。

이 \Delta T {text{cool}는 crater의 두 파도 사이의 "크로스 보드 창"을 정확하게 묘사합니다. 보드를 통해 볼 수있는 몇 분은 호크 프로세스가 손으로 흡수의 다음 파를 기다리고 있습니다。

4. HF 시장 납품업자 (MM)의 재PRICING의 중단극단적으로 단면 감소에서는, 이동성을 제공하는 고주파 상업적인 로봇은 엄청난 위험을 나릅니다. 가격은 날카롭게 이동할 때 (분 이내에 달러에 의해), 마커의 바람 알고리즘은 트리거됩니다。

이 시점에서, 모든 구매 주문 (즉, 위 언급 된 이동성 하수구)는 알고리즘 또는 가격 차이가 크게 증가했습니다. 계산의 몇 분 후에, 현재 시장 변동성 및 그것의 자신의 오프닝은 상인이 새로운 가격 지역을 재주문하기 전에 재조정되었습니다. “기계적인 바람 재부팅”의 이 몇몇 분에서는, 표면은 격자에서 찔린 것을 경향이 있습니다。

Mathematics - Avellaneda-Stoikov는 시장을 위한 제일 가격 차별 모형입니다:비즈니스 (Avellaneda & Stoikov, 2008), 비즈니스에 대한 최고의 제안은 현재 변동성 및 남은 시간에 따라 달라집니다 :

-

s: 최고의 거래 가격 차이 (Bid-Ask Spread)。

-

\gamma : 상인을위한 위험 전환 요인。

-

\sigma : 현재 시장 변동성。

-

T-t: 액체에서 남은 시간。

-

k: 순서 교류 힘 모수。

중요한 inferences:최고의 가격 차이 s는 극적으로 충돌이 \sigma 큰 파도로 리드 할 때 증가합니다. 사업하는 알고리즘은 즉시 원래의 제안을 제거하고 "바람 제어 재시작"상태를 입력하십시오. 이 시점에서 프로필은 \ \ \ 약 0입니다. 더 높은 휘발성, 0에 더 가까운 유동성. 구매자는 re-offending 전에 허용한 수준에 돌려보내는 \sigma를 기다릴 필요가 있고, 이 대기 기간은 얼굴에 "dileze"입니다。

아래 단계:당신이 볼 수 있는 것은 “모든 달러에 대 한 보드를 통해 몇 분 동안 드롭”, 실제로 ** 여러 방어의 조합에 던져 (전체 번호는 벽 \rho (P)), 빈 bulkings (평면 구매 접시 \text{Buy}), 냉각에 에너지 파열 (Hox \ Delta {text{cool}), 재 프리싱 마케팅 (모델 확장)。

이 ladder의 가을은 종종 직선의 가을보다 흠뻑 빠릅니다. 사람들이 "오른쪽, 유지"의 환상을 포기하고 새로운 레버리지를 유도하고 필드를 입력하고 다시 걸린다. 디스크의 각각은 "떨어져"하지만, 다음 파의 에너지 절약。

Section III : 충돌의 수학 도면 - 3 층 양적 모델

정량화하고 엄격한 수학 모델과 낙하를 묘사하는 것은 전문 양적 거래 및 금융 공학의 핵심입니다. 전통적인 선형 또는 정상적인 배급 모형 (예를들면, 간단한 정상적인 배급 무작위로 증발하는)는 단기적인 큰 파도, 극단적인 “거품 틈 위로” 및 “액체 depletion”가 특징인 극단적으로 쇠퇴를 위해 완전히 효과적입니다。

이 쇠퇴를 정확하게 도는 순서에서는, 모형의 뒤에 오는 3개의 수준은 마이크로 족답에 매크로 거품 틈 위로에서 배열하는 재정적인 수학에서 보통 이용됩니다. 이것은 충돌에 복원 할 수있는 유일한 물리적 및 수학 과정입니다 :

거품 파열의 MACRO-EARLY 경고: LOGARITHMIC 이질 모형 (LPPLS)LPPLS (Log-Periodic Power Law Singularity) 모델은 물리학자 및 financier Didier Thornette가 제시 한 가장 고전적인 수학 모델이며 현재는 "거의 거품 빌드와 결국 붕괴"를 묘사합니다. 그것은 0의 나선형에 완벽하게 맞는 물리적 인 "critical shift"로 시장 frenzy를 참조하십시오。

그것의 핵심 방정식은 제안한 자산 가격 \ln p (t)의 자연적인 logarithm입니다:

-

t c (Critic Time) : 모델에 의해 예측 된 붕괴의 수학적 단수 인 긴 시간。

-

A, B, C: 일정한 모수, 대표, 각각, 본질 가치, 거품 성장률 및 휘발성。

-

(t c - t) ^m : 트리플 인덱스, 가격 융합의 t c 지점에서 초소형 성장 (즉, 서지 단계) 묘사。

-

\cos (\omega \t c-t) + \phi) : 가격은 붕괴에 접근 할 때 정서적 변동에 대한 응답에 대한 정기적 인 논쟁의 논리 빈도를 그리십시오。

내가 말하는 것을 확실하지 않습니다시간 t는 t c, 시장의 긍정적 인 피드백은 한계에 도달하고 시스템은 매우 취약합니다. 일단 t c는 횡단, 공식 붕괴, 그리고 가격 가을 “평방적”。

2. Sudden 절벽 가을: Merton 점프 확산 모형표준 옵션 가격 및 자산 경로 시뮬레이션에서 가격은 지속적으로 휘발성 (geometric Brown Movement)라고 가정합니다. 그러나 충돌은 일반적으로 "down-plugs"또는 "jumps"를 동반합니다. Merton Jump-Exploding Model은 Poisson Process를 추가하여 이 갑작스런 드롭을 페인트합니다。

자산 가격 S t의 계산식은 다음과 같습니다

-

\mu dt + \sigma dW t : 표준 기하학 갈색 부분 (분산 비율 \mu 및 갈색 운동 \sigma의 변동률), 평면 충격 강하를 묘사。

-

dq t : "jump"(즉, 갑작스런 충돌)가 dt 내에서 발생합니다. 발생 확률은 \\lambda dt입니다。

-

Y t - 1 : 도약의 범위를 그리기. 추락 모델에서 Y t는 일반적으로 1 미만의 평균 값으로 Logarithmic 정상적인 배포에 적용됩니다 (가격이 점프가 발생하면 비율로 급격히 축소됩니다)。

내가 말하는 것을 확실하지 않습니다딜러가 갑자기 구매 가격을 취소하거나 큰 집이 판매를 위해 집중 될 때 얼굴에 무연 가을의 완벽한 설명。

3. Microsteps와 serial 폭발: Hawkes 과정가격은 중요한 지원 위치 (예를 들어, 중요한 정수 수준)를 중단 할 때, 여러 손실 주문 및 여러 레버리지 강제 사일로 (액체)의 큰 수를 트리거합니다. 이 “soldier-inducing price drop \ to trigger more bills”는 자기 흡수 과정 (자체 절절 포인트 생산)으로 mathematically 불립니다。

호크 프로세스의 조건 강도 기능 (즉, 판매의 짧은 시간 청구서의 확률 밀도)로 표현됩니다 :

-

\lambda(t): 순간 t에 판매의 확률。

-

\m: 기본적인 힘 (정상적인 시장 디스크)。

-

\int (self 흡수) : 코어. 과거에, 모든 판매 (에서 s)는 극적으로 현재의 t 순간에 새로운 판매의 확률을 증가했다。

-

\ 알파 : 냄비 감염의 강도는 당신이 떨어지는 때마다。

-

e^-\beta(t-s)}: 의 인덱스 감퇴 함수는, 어느 panic 은 시간이 지남에 따라 점차 줄어듭니다。

내가 말하는 것을 확실하지 않습니다플레이트에 가격을 볼 경우 두 번째로 여러 정수 레벨을 떨어지면, \alpha가 매우 높을 때 호크 프로세스가 현실에 있는지。

Crash Mathematical 모델 요약:실제는 0으로 떨어졌지만, LPPLS 모델에 의해 예측되는 매크로 모션 붕괴에 의해 공동으로 가공 된 복잡한 수학 과정이지만, 점프 모델의 유체 브레이크 업, 호크 프로세스에 의해 구동되는 마이크로 클로저。

장 III : 붕괴의 유산 - 왜 이중 업은 거의 불가능합니다

quantitative 금융에서 "extremely difficult pull after a crash"의 현상을 정확하게 페인트하려면, 우리는 micromarket 구조 (Micromarket Market Theory) 및 행동 금융의 크로스 모델을 소개해야합니다。

프로세스는 근본적으로 계산: P 1에서 P 2가 소모해야 하는 자본의 진정한 양에 가격을 밀어。

다음은 세 직업의 수학 모델입니다, 이 "death resistance"의 진보적 인 쓰기의 층。

모형 1: 순서 책 자본 소비 점수 모형

가격을 인상하기 위해 딜러는 실제 실버 및 실버 주문 도서에 모든 가격 제한을 구입해야합니다. 우리는 정확하게 특정 비율로 잡아당기기의 비용을 산출해서 좋습니다。

Assumptions P 가격, S (P)는 가격 사무실의 단일 밀도 기능입니다 (즉, 가격이 배치되는 통화의 수). 초기 가격 P 0에서 대상 가격 P {text{target}에 가격을 올리십시오. C를 소비하는 자본은 :

1. 장면 A: NZL (깔판 없이)새로운 통화 (또는 첫 번째 폭력 리프팅)에는 위의 "진공"이 있습니다. 제품 조밀도는 시장에 유동성의 다만 아주 소량입니다。

S {text{mm}는 매우 작기 때문에, 잡아당기기 C {text{new}의 비용은 매우 낮고 딜러가 쉽게 비행 할 수 있습니다。

2. 장면 B: 붕괴 후에 두번째 드는 (무거운 깔판)붕괴 후, 주문 책의 구조는 qualitatively 바뀝니다. 제품 밀도는 더 이상 매끄러운 S {text{mm}이 아니지만 "set-down"S {text{trapped}의 유산입니다。

\int P \cdot S {text{trapped}(P) dP는 딜러가 지불해야하는 추가 "Asterix Set"입니다. S {text{trapped}는 역사가 매우 높기 때문에 C {text{recovery}는 C {text{new}보다 10 또는 100 배 더 높습니다. 딜러가 먹는 것보다 새로운 동전을 보낼 이유입니다。

모델 II: Prospect Theory & Pressure Distribution (Prospect Theory & 판매 압력 배포)

그래서, 정확히 S {text{trapped}처럼 보이나요? 왜 그것을 제거하는 것이 너무 어렵습니까

Behavioral Finance and Disposability Effects의 Prospective Theory에 따르면, "back-to-back"의 효과는 "profit"보다 훨씬 민감합니다. 가격은 창고 비용 P {text{cost}에 가깝습니다. 창고 판매 기회는 exponentially 상승합니다。

우리는 P를 사용할 수 있습니다 평균 Gosss 배포 (정상적인 배포) 일부 역사적인 고수준 펀딩의 압력 밀도를 페인트:

-

V i : 역사적인 가격 P에서 총 금액은 거래되고 정복됩니다。

-

\sigma i : diaspora (tolerance)의 심리적 기대에 차이. 더 가까운 가격 선, 더 집중된 그것입니다。

수학 결과:딜러가 현재 가격 P\to P i를 끌어들일 때, 인덱스 항목 \to1, S {text{trapped}는 피크에 도달합니다. 이것은 모든 시간 가격은 역사적으로 집중적인 무역 떨어져에 가깝습니다, 상인은 mathematical 공식 dictates로 “벽을 던지는”의 벽을 보였습니다。

모형 III: 비대칭 유동성 (대칭적인 KYle의 모형)의 동적인 Kyle 모형

우리는 가격 충격의 고전적인 모델에 이러한 원리를 가져 왔습니다. 이전에 언급 한 Kyle 모델에서, 가격 변경 \Delta P = \lambda \times \Delta Q (\Lambda는 유동성의 마지막 조사입니다, \Delta Q는 딜러가 구입 한 돈입니다)。

충돌의 aftermath에서, \lambda는 극단적 인 asymmetry의 동적 함수가된다 :

-

끌기:denominator는 큰 팔레트 S {text{trapped}를 \lambda \로 0으로 추가했습니다. 이것은 딜러가 돈 \ Delta Q의 천연 양에 투자한다는 것을 의미하며, 가격은 \ Delta P는 거의 intact (깔판에 의해 침식)입니다。

-

아래로 원판 (DOWN):지원은 없습니다. denominator는 아주 작은 기본적인 이동성입니다. 아주 몇몇은 가격을 떨어지는 것을 지킵니다。

충돌 후, 메시:이 세 가지 수학 모델의 진화를 통해 결론은 매우 추워집니다 : 붕괴 후 K-line은 근본적으로 비대칭 공간 "상 중력"(저항 세트)과 무한한 작은 (모빌리티 진공) 아래로. C {text{recovery}의 비용을 계산 한 후 합리적 정량 알고리즘과 조작자, 단순히 "second-down" 스크립트를 포기。

제 4 장 : 모델의 제한 - 수학을 넘어 세 가지 운 현실 변수

솔직히, 수학 모델을 혼자 예측하고 전체 충돌을 반전 할 수 있습니까? 이름 *。

금융 공학 지역 사회는 현명한 george 상자에서 말하고있다 : "모든 모델은 잘못되었지만 일부는 유용합니다."

이전에 언급 한 모델 중 많은 (LPPLS, JUMPING SPREAD, HAWKS PROCESS 등)은 물리학에서 "IDEAL STATE EXPRESSIONS"와 같은 것이며, 그들은 붕괴의 매크로 뼈와 역학을 그리는 매우 정확합니다. 그러나,이 순전히 수학 물리적 모델은 실제, 암호화 된 돈 시장 (특히 높은 제어, 높은 제어, 고속 통화)에서 가장 치명적인 실제 변수의 세 가지가 부족합니다

1. 주문 책 차원: 시장 인출과 유동성 진공Mathematic 모델은 일반적으로 시장에서 항상 경쟁하고 그 가격은 연속 또는 반 지속적 변동에 따라 달라질 수 있습니다. 그러나 실제 "zero"공정에서 최악은 이동성의 즉각적인 배수입니다。

공황은 극단적으로 도달 할 때, Market Maker는 즉시 자신을 보호하기 위해 주문 도서에 모든 구매 주문을 취소합니다. 이 시점에서 거래의 가격 차이 (Bid-Ask Spread)은 매우 변수입니다

그 중 P {text{ask}는 최고의 가격이며 P {text{bid}는 최고의 가격입니다. 정상적인 시장에서 \\text{Spread}는 매우 작습니다. 그러나 충돌의 순간에, 최고의 구매 가격 P {text{bid}는 몇 센트로 직접 이동합니다. 이 시점에서, "구매-아웃 진공"이 있고, 어떤 시장 가격 청구 (시장 판매)는 어떤 지원 위치를 무시하고 무료 가을과 같이 바닥을 통해 휴식하는 가격을 이끌어 낼 것입니다. 이것은 그림을 완료하기 위해 LOB Dynamics의 조합을 요구합니다。

2. 게임 차원: 상인 통제와 거짓 거래 (Spoofing/세탁 무역)mathematical 모델은 시장 참가자를 가정하지만 미쳐, 통계 패턴에 따라 행동한다. 그러나, 높은 통제 된 지폐의 붕괴는 종종 높은 중앙화 된 조작으로 동반됩니다。

-

무엇을 할 것인가가을의 과정에서, 딜러는 갑자기 큰 구매 가격을 넣어 할 수 있습니다 (스푸핑) 아래 흩어져 (또는 양적 모델도) 바닥을 입력하면 "강한 지원"그리고 즉시 청구서를 철회하고 반대손은 자신의 칩을 던져。

그것은 비 협동 게임 이론의 현실에 무작위 과정을 넘어 간다. 수학 모델은 딜러가 핵 버튼을 눌러 특정 심리적 순간을 예측하지 않습니다。

아래 기관 치수 : 토큰 경제 및 "trigger"(Rug Pull)가격 순서 모형은 페이스 북 자료에서만 보입니다, 그러나 mackerel 동전의 많은 제로는 “downside blow”。

이 인스턴트 "inflation to Zero"는 프로젝터가 갑자기 매일 토큰을 직접 잠금 해제하거나 스마트 계약이 해커에 의해 악화 될 때 시장의 전적으로 독립적입니다. 역사 가격에서 파생 된 모든 시간 시리즈 모델은 칩의 절대 증가의 얼굴에서 효과적입니다。

제품정보

우리는 greed (거품 기간), panic (저장 기간) 및 trampling (일련된 폭발의 기간)를 완벽한 수학 모형이 있습니다. 그러나 동전의 단면입니다. 진정한 100 % 정확한 통계 모델은 주문 흐름과 매우 복잡한 다차원 시스템 프로젝트 인 딜러의 게임 매트릭스와 결합해야합니다。

이 지원되지 않은 자금에서, 높은 가격은 결코 가치의 표현, 하지만 유동성 조작의 환상. Kyle 모형에 있는 이동성의 배기에서, 돈 비율의 일정한 혈액 순환, 연속되는 파열의 긍정적인 의견 주기, 형무소의 plight의 불가피한 배회, 이동성 진공의 즉시 붕괴에, LPPLS 매크로 거품의 붕괴, 호크 과정의 micro-stamp, 그리고 붕괴 후에 깔판의 chasm의 mathematical 저항, 정확한 계산의 결과인 각。

아래 논리는 다음 펀드 풀에서 "너너 딜러"에 대해 이해하지 않지만이 게임에서 그 뼈에서 명확하게하기 위해 대량은 시작에서 플레이어가 아니라 연료입니다。