Fed의 무거운 "약"지의 깊은 분해 : 얼마나 많은 수축량, 얼마나 많은 수축량 및 충격 기하학?

최근 몇 년 동안, 미국의 연방 준비에서 세 가지 생태학자, 밀라노, 는 "예약 규정"이 아닌 "예약 규정"이 아닌 약어 규모에 실제 장애물에 직접 지적 무거운 종이를 출판했다. 。

Jo Wing의 인기

본래 근원:벽 거리에서 당신을 참조하십시오

오후 10시 베이징 시간, 미국 Senate Banking위원회는 Kevin Walsh 's Fed 회장의 지명에 대한 청각을 개최합니다. 이것은 Walsh systematically 자신의 monetary 정책 제안을 분명히 말한 첫 번째 공식적인 경우였다. Walsh는 Fed ' s balance sheet의 크기가 길어졌고이 보청기는 그의 주장에 대한 중요한 창이 될 수 있다고 주장합니다。

사실, Fed의 균형 시트의 움직임은 2025 년 후반부터 글로벌 금융 시장의 중심에있었습니다. 이 컨텍스트에서 연방 예비위원회 회원 스티븐 밀란 (Federal Reserve Council member Stephen Milan)은 최근 작업 논문을 발표했습니다. "Fed 's Balance Sheet Reduction ", 26 March 2026에서 마이애미 경제 클럽의 기조 주소의 경우, 체계적으로 Fed 's 의 약어의 전략적 논리 및 잠재적 경로에 대해 설명합니다。

이 종이의 핵심 가치는 시장의 일반적인 인식을 끊기에서 속합니다. · 과거에, 그것은 널리 "federal reserve scale의 천장은 예비의 depletion이다"시장에서 허용되었다. 그러나, 그 예비 요구 사항 자체는 규정 및 운영 체제 조정을 통해 정책에 의해 형성 될 수 있었다, fed는 잘 배치되었다 상당한 균형 시트 얇은을 달성하는 동안 “소비 예약” 프레임 워크。

CSI 연구팀의 깊이에 읽었습니다. 판단은 편안한 LCR 표준, reforming SRPs, upgrading Fedwire와 같은 기술 옵션이 현실적이다; 그러나, 예비 stratification, reform TGA 및 해외 역 구매 풀과 같은 옵션은 상대적으로 이상적입니다. 전반적으로, 약어 공정은 글로벌 중앙 은행 구매의 하단 논리를 변경하지 않고, CSIs는 올해 25 점에 의해 떨어질 Fed의 판단을 유지합니다。

왜 약어 : 밀라노의 이유 목록

밀라노 마이애미의 연설에서 Fed 's balance sheet를 줄이기위한 많은 이유에 문을 열었습니다。

먼저 시장의 왜곡을 줄이기 위해. 연방 예비의 균형 시트의 과도한 크기는 자본 시장의 불필요한 간섭으로 이끌고 금융 중개인의 분해의 문제를 해결합니다. 시장에서 Fed의 "footprint"를 최소화하는 것은 시장 가격 발견 기능을 유지하기위한 기본 요구 사항입니다。

둘째, 금융 위험을 제어합니다. 대규모 자산 보유는 더 큰 시장 시장 노출을 의미하지만, 동시에 엄청난 이익 (remittances)의 증가 변동성을 선도합니다. 최근 몇 년 동안 Fed 's loss pressure의 문제점은 장기 증권의 큰 보유에 피할 수 없습니다。

세 번째, 모기 및 피칼 경계를 보호. 큰 균형 시트는 목적적으로 신용 자원의 할당에 Fed를 포함, monetary와 fiscal 정책 사이의 경계를 blurring. 또한, 은행에 대한 대규모 예비 관심 지불은 금융 기관에 숨겨진 하위 기관으로 의회의 일부 회원으로 간주됩니다。

제 4, 정책 개정을 유지. & amp; 다음 zero-interest 바닥 위기의 사건에서 연방 준비는 확장 된 일정을 통해 편안한 공간을 제공해야합니다. 균형 시트를 합리적인 크기로 압축함으로써 향후 정책에 필요한 마진을 보존하는 것입니다。

밀라노에서, 큰 약어가 "할 수 없습니다"라고 널리 개최 된 전망이 있습니다. 그러나 그의 판단은 매우 다르다 : "약어는 관리적 인 도전이며, 그 사람은 단순히 상상력이 부족하다."

중요한 진단: "demand"는 "supply"가 붙어 있지 않습니다

이 토론을 이해하는 것은 오랫동안 잘못되었던 논리 구조를 명확하게 합니다。

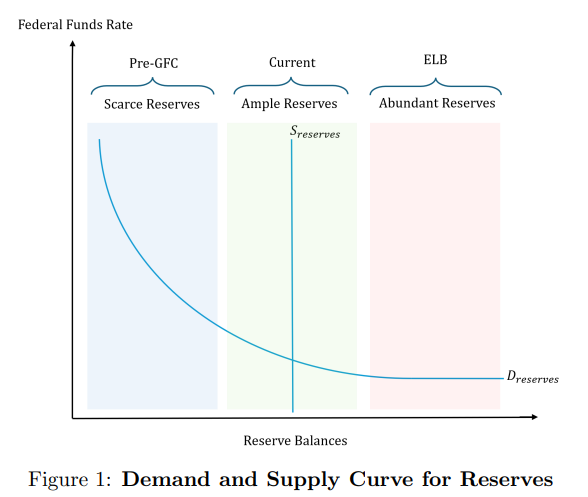

전통적인 프레임 워크에 따르면, Fed의 약어 스케일은 "가파른 수요 곡선을 가로지르는 공급 절단"이라는 사실에 의해 제한됩니다. 하룻밤의 이자율은 한 번의 공급이 중요한 점으로 바짝 죄집니다. 그 결과, 연방 예비는 수동으로 중단 될 수있는 "스카"상태로 감소 될 예비를 기다릴 필요가있다. 2019 년 9 월 Repurchase Market Earthquake는이 논리의 현실이었습니다。

종이의 돌파구는 "공급"을 "주문형" 관점으로 이동합니다. 종이에 따르면, 예비 수요는 합의 활동을 지불하기 위해 "자연적 인 결정"에 적용되지 않습니다. 그러나 규제 규칙, 구현 캘리브의 모니터링 및 fed의 자체 운영 프레임 워크, 밀라노는 fed의 균형 시트의 "규정적 지배"으로 그의 종이에 기술。

특히 다음 세 배 메커니즘은 예비 요구 사항에 대한 기본을 제기했다 :

1. 스프레드는 "ASSET-LAYING"으로 예약을 변환합니다. 연방 예비는 2008 년 예비에 대한 관심을 지불하기 시작된 후, 예비는 순으로 합의 요구 사항에서 재무 청구와 경쟁 할 수있는 자산으로 변환되었습니다. 이자율 (IORB)를 예약 할 때 역사적인 기간에는 국가 채무 반환의 1 개월 / 3 개월 이상 있었으며, 위험 수익 측면에서 예비를 구축하는 것이 선호되는 은행。

2. 다수 유동성 통제는 “힘 바퀴 효력”로 SUPERIMPOSED 입니다. LCR (액체 적용), ILST (내부 유동성 응력 테스트), 유동성 ASSUMPTIONS (RLE), NSFR (기금 비율의 인터넷 안정화), SLR (수용 레버리지 비율) 등의 처리는 “서쪽에 동쪽 벽을 침식”의 DILEMMA를 창조하는 INTERTWINED, 입니다 — 변화되고 다른 즉시 새로운 바인딩 CONSTRAINT가 되게 한 것과 더불어,。

3. 할인 창 장기 "STIGMATIZATION". 높은 할인 창이자율, "PROBLEM BANKS"와 역사적인 협회 및 사용 기록의 공개 및 규제 SCRUTINY에 노출은 유동성 스트레스 기간 동안 정책 악기에 대한 큰 예약을 선호하기 위해 은행을 주도했다. 동일한 STIGMA 논리는 서 있는 구매 공구 (SRP)로 퍼졌습니다。

이 진단은 근본적인 정책 경로를 의미한다: 그것은 스카치로 돌아 가기 위하여 예비를 기다릴 필요가 없습니다, 그러나 오히려 충분한 예비 기구가 “스카이스 충분한” 선을 낮추기 위하여 더 작은 균형 장 가늠자에서 제대로 작용하는 것을 허용합니다。

1.2조에서 2.1조 미국 달러로 추정

서류는 연방 예비의 데이터에 근거했다 ' S 진술 H.4.1 11 월 2026, 연방 예비의 총 자산이 약 $6.646 조. 책임 엔드 엔드 구조는 다음과 같이 부서집니다 : 약 $ 3.07 조의 예약, $ 2.39 조의 순환 현금, 약 $ 80.6 억의 금융부 (TGA)의 일반 계정, 그리고 약 $ 32.5 억의 해외 역 구매 풀。

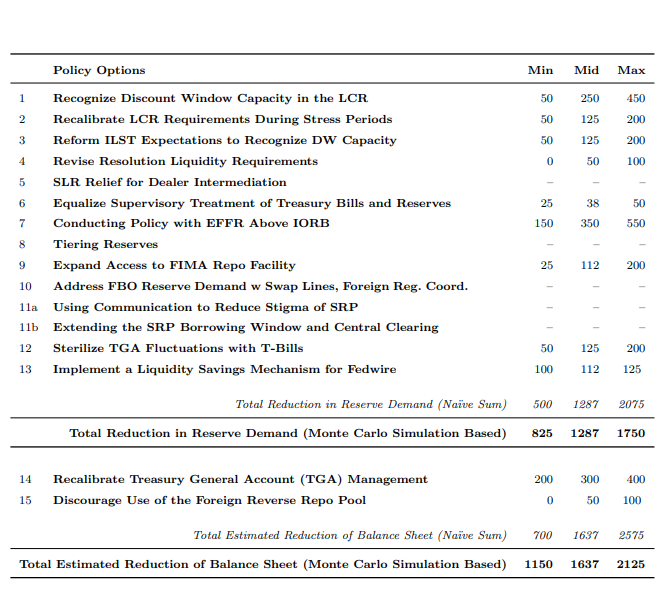

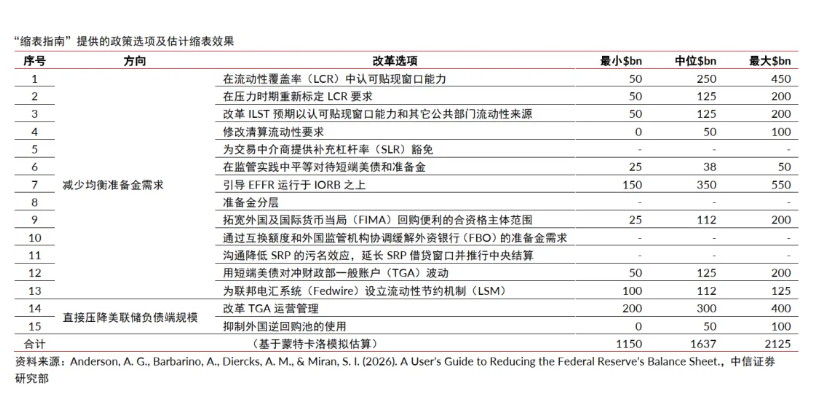

종이는 두 가지 주요 방향, 15 정책 옵션 주위에 정량했지만 가장 중요한 측면은 간단한 추가의 거부였습니다. 다른 정책의 고위와 대변 때문에, 종이는 OMB A-4 프레임 워크의 밑에 MONTE CARLO CONVERGENCE 방법론을 이용했습니다, 뒤에 오는 신뢰 간격에서 유래:

그 프리젠 테이션에서, 밀라노는 역사적인 참조 시스템을 가진 상기 지역 비교:

- 15 % GDP : 2009 년 QE의 첫 번째 라운드 후 균형 시트 수준, 은행 시스템이 기능 한 경우

- GDP의 18% (2012 또는 2019 수준에서): BASEL REFORMS 및 DODD-FRANK ACT가 더 명확하게 된 후 은행 시스템의 실제 유동성 요구를 반영합니다。

현재 연방 예비 균형 시트는 GDP의 약 21 %를 차지합니다. 미디어 종이에 기반을 둔 균형 시트가 2012 또는 2019 상대 수준에 더 가까이 떨어지는 것으로 추정됩니다. 위기 전에 10 % 미만의 GDP의 비율로 돌아갈 가능성 -- 밀라노는 그것을 명확하게했다 : "그것은 현실적이지 않습니다, 그것은 필요하지 않습니다."

가늠자 방법: 15 선택권을 위한 "menu" 분석

종이는 15개의 정책 공구를 2개의 넓은 종류로 분할하고, 상호 효력 estimation와 실시를 위한 기초를 주기。

범주 I : 균형 잡힌 예약 요구

(i) 규칙적인 개혁 차원

LCR 개혁 (액체 적용): 핵심 이니셔티브는 HQLA의 계좌에 은행을 허용하는 것입니다 '캡과 함께 할인 창에서 비 HQLA 대출을 선불하는 용량. 종이는 $ 50 억과 $ 450 억 사이에 예약 요구 사항에 영향을 추정했다. 또한 종이는 LCR 만 변경 된 경우, NSFR은 즉시 새로운 바인딩 제약이되고 함께 고려해야합니다。

ILST 및 처분 유동성 SCENARIO (RLEN): 할인 창 용량 및 단기 유동성 소스의 규제 승인이 발생할 경우, ILST 개혁은 $ 50에서 $ 200 억의 예비 요구 사항에 대한 감소로 인한 것입니다; RLEN, 할인 창 사용 가능한 창을 스트레칭하면 $ 100 억의 예상 범위에서 발생합니다。

(ii) 캘리브 치수 모니터링

은행의 과장 (즉, T-bill 및 예비는 검사자의 선호도 때문에 "equal"이 아니라 검사자의 선호도, 캘리브레이션의 규모는 25 억 달러와 50 억 달러 사이에서 추정되었다. 이것은 합법적 인 변경을 요구하지 않으며 단순히 문화적 변경을 모니터링하여 달성 할 수 있지만 앞으로 이동하는 어려움은 예상할 수 없습니다。

(iii) 예비 보유에서 소득 감소

IORB보다 더 높은 효과적인 연방 자금 이자율 (EFFR)을 허용, i.e. IORB 아래 긴 현재 EFFR 상태를 파괴. 참조는 Lopez-Salido 및 Vissing-Jorgensen (2025) 프레임 워크로 만들어졌으며 EFFR-IORB = +2bp (9 월 2019 압력 레벨 이상)으로 참조하여 대조적으로 $ 150 억에서 $ 550 억의 비용이 절감됩니다。

그러나이 경로의 비용은 명확합니다. 야간 유가 및 재구매 비율의 변동성은 크게 증가하고 있으며 수요가 시장이 결과적으로 증가하는 예방적 축적에 의해 일부로 상쇄 될 수 있습니다. 이 도로는 SRP와 임시 개방 시장 가동과 같은 지원 기계장치에 의해 동반되어야 합니다。

(iv) 대안 자산의 매력 증가

이러한 Fedwire 시스템 업그레이드를 포함, 국가 채무에 대한 시장 유동성을 강화하고 중앙 유동성을 촉진, 국가 채무와 같은 대안 자산을 가져 오는 목표와 은행의 예약에 가까운. 이러한 조치는 또한 IFCS 프로세스 중에 발표 된 증권을 통해 지불하는 민간 부문의 용량을 향상시킬 수 있습니다。

(v) 연방 예비 유동성 도구의 De-stigmatization

사전 예약에 대한 은행 요구 사항은 할인 창, 서 구매 도구 및 일 오버래프와 같은 도구의 사용을 해결함으로써. 이것은 투명성, 가격 메커니즘 및 규제 통신에 Fed 간의 체계적인 협력을 요구합니다。

Category II: 비 부식 방지의 직접 감소

(I) TGA 관리 재구성

연방 예비 계정의 금융의 현금 버퍼는 "약 5 일 운영 자금"에서 "약 2 일"로 감소했으며 상업 은행 시스템을 넘어갔다 (역사 TT & L 배열). 연방 예비 균형 시트의 감소는 20 억 달러와 40 억 달러 사이에서 추정됩니다. 동시에, 그물 효과는 은행의 예금으로 하나의 결과가 아니라는 것을 인정했다. 은행의 's 예금은 따라 예약을위한 은행의 수요를 늘릴 것입니다。

(ii) 외국투자를 위한 역구매 풀의 매력을 감소

이자율 지불을 낮추고 크기에 천장을 설정함으로써, 중앙 외국 은행과 같은 기관, 주권 자금 및 다른 사람은 Fed의 역 구매 백 풀에서 미국 재무 부채 시장에 자금을 전송하기 위해 유도되었습니다. 예상 범위 US$ 0에서 US$ 100 억, 비교적 제한적 영향과 외부 기관의 기인성에 대한 신뢰。

Walsh의 신호: 기술적인 종이에서 정책 기대에

종이는 FED의 인력 배경에서 고립에 이해할 수 없습니다. 일반적으로 WALSH가 회장으로 FED를 성공할 것이라고 주장합니다. WALSH는 QE년부터 FED ' S 확장 정책의 긴 중요한 것이고, 몇몇 경우에 대중적으로 그의 균형 장 감소 정책 선호도를 표현했습니다。

제목의 밑에 밀라노에 의해 간행된 종이, 외부 세계에 의해 “Wush 시대”의 연방 예비의 정책의 미래 방향을 위한 앞으로 전망 신호 보였습니다. CSI 연구팀은 Walsh의 위치와 잠재적 인 공간이이 종이에 의해 밝혀졌다는 것을 지적했습니다. "Wosh Age"의 연방 예비에 대한 실제 가능성은 약어를 재시작의 가능성이 점차적으로 탐구합니다。

그러나 종이와 프리젠 테이션은 반복적으로 속도를 강조하고 구현 수준에서 가장 중요한 제약으로 리듬. 밀라노는 그 연설에서 명확하게했다. 한 번 개 개혁을 준비하는 것은 가장 가능성이 1 년 이상 걸릴 것입니다, 또는 몇 년 동안, 행정 절차 법 (APA)의 정부 채택의 일반적인 속도로. 그는 SLR 개혁을 언급 - 거의 6 년 동안 공식 규정에 임시 상승에서。

이것은 Fed는 즉시 짧은 기간에 이 종이의 간행물의 결과로 약어를 재시작하지 않으며, 새로운 메커니즘이 작동하는 방법에 대한 전달 지침을 제공하면서 더 적은 논쟁과 기술적으로 탁월한 옵션으로 앞으로 이동할 가능성이 더 높습니다。

그것은 읽습니다: 무엇이 일하고 무엇이 이상화됩니다

현실적인 feasibility 관점에서 15개의 정책 선택권의 체계적인 평가는 뒤에 오는 핵심 판단에서 결과로 CSI 연구 팀에 의해 실행되었습니다:

현실적 인 옵션 :

- LCR 표준의 RELAXATION : 기술적 규제 개혁, 상대적으로 관리 가능한 변수 및 FED 개혁 이니셔티브

- 서 있는 구매 공구 (SRP)의 개혁: DE-STIGMATIZATION는 더 직접 이고 외부 LEGISLATION를 포함하지 않습니다

- Fedwire와 같은 고급 지불 시스템 : 명확한 방향으로 인프라 수준에서 장기적인 개선

- ILST 감시 구경측정: 몇몇 개혁은 개정할 필요가 없습니다, 그러나 문화적인 변화를 감시해서 전진될 수 있습니다。

급진화 또는 외부 협력을위한 옵션 :

- (a) 예비에 대한 관심의 수준 : 은행 시스템 및 복잡한 작업에 비선형 반응을 유발할 수 있습니다

- TGA 관리 개혁 : 정치 합의를 필요로하는 금융 및 연방 예비부를 포함하는 조정 메커니즘

- (b) 외국 투자의 되감기: 외부 기관에 높은 신뢰 ' 협력을 위해 기꺼이 보장하기 어렵습니다。

일반적으로 CSI는 "설정 가능, 더 많은 pragmatic reform 메뉴"로 간주되지만 실제 착륙은 종이에 묘사 된 잠재적 인 천장보다 훨씬 느립니다. 그리고 최근 정책 약속보다는 방향 가이드로 볼 수 있어야합니다。

시장 영향 : 관심을 바꾸지 않고 변동성 증가

채권 시장의 FED ' S 효과의 본질은 기본 통화의 감소와 미국에 민간 배우 부채의 규모에서 불쾌한 증가입니다. CSR의 전망에서, 이것은 시장 변동성을 증가시키고 꼬리 위험을 증가시킬 것입니다 - 부분적인 DEREGULATION (예를들면 SLR UNTIE)는 상인의 수용량을 확장하는 것을 도울 것입니다。

템포 배치의 관점에서 종이는 끊임없이 증권의 직접 판매를 통해 규모의 가속을 거부하고, 성숙한 증권이 테이블을 자연적으로 구울 수 있도록 허용함으로써 더 많은 feasible 될 것입니다, 상인과 Buy-back 시장을위한 더 높은 수용 용량 예비를 제공하면서. 이 목적은 약어의 단기적인 충격 강도를 제한합니다。

중국 증권의 판단으로, 미국 부채는 지금 무역 기회, 단기 부채 또는 장기 부채 보다는 더 많은 적응됩니다。

주식 시장에 미치는 영향은 모기 공급 및 포트폴리오 균형의 두 경로에서 실제 경제에 대한 계약 효과, 그러나 낮은 연방 자금 이자율로 오프셋 될 수있다. CSI의 관점에서, 약어가 앞으로 이동하는 경우, 해당 비율 경로를 따라 증가시킬 필요가 있지만, 이것은 현재 monetary 정책의 속도에 제한 된 직접 링크가 있습니다. 미국 주식은 더 두꺼운 보안 마진을 찾기 위해 반품 창을 기다리고있을 수 있습니다。

금 시장의 영향은 물질적으로 글로벌 중앙 은행의 전략적 논리를 변경하는 것은 '골드 구축-업, 지질적인 리쉬플에 의해 더 구동 및 달러 예비의 다양화. 골드는 여전히 중간 - 장기 구성 값。

밀라노는 "계약의 규모가 연방 펀드의이자율에 대한 상대적 기본 시나리오를 증가시킬 수 있음을 강조했다. CPI는 미국 CPI가 같은 해 또는 3.0%와 3.5% 사이에서 충격을 내릴 것으로 예상되며, 올해의 두 번째 반에 25 bps의 이자율 감소가 이자율 감소 결정에 직접 연결되지 않습니다。