Vốn ngoại tháo chạy và các nhà đầu tư bán lẻ đổ xô mua vào. JP Morgan giải thích chi tiết trò chơi tài chính đằng sau trận động đất lớn trên thị trường chứng khoán Hàn Quốc.

Thị trường chứng khoán Hàn Quốc đang trải qua một cuộc giằng co vốn hiếm hoi: dòng vốn nước ngoài đã chảy ra ròng gần 95 tỷ USD trong năm, dự kiến sẽ lập kỷ lục thị trường chung châu Á mới, trong khi các nhà đầu tư bán lẻ đã chiếm lĩnh thị trường với 80 tỷ USD.

Tác giả gốc: Zhao Ying

Nguồn gốc: Wall Street News

Thị trường chứng khoán Hàn Quốc đang trải qua một vết rách cấu trúc tài chính hiếm gặp: vốn nước ngoài đang bán với giá mức cao kỷ lục, nhưng các nhà đầu tư bán lẻ đang tiếp quản với số tiền tương tự. Việc phòng ngừa rủi ro của hai lực lượng đã cùng nhau định hình hệ sinh thái độc đáo của thị trường đầy biến động nhất châu Á trong bối cảnh các nguyên tắc cơ bản đang gia tăng do làn sóng AI thúc đẩy.

Theo bàn giao dịch theo đuổi, báo cáo chiến lược chứng khoán Hàn Quốc mới nhất của JPMorgan Chase công bố vào ngày 25 tháng 6 cho biết vốn ngoại đã chảy ra khỏi thị trường chứng khoán Hàn Quốc với tổng trị giá khoảng 95 tỷ USD kể từ đầu năm nay và dự kiến sẽ dễ dàng phá vỡ kỷ lục dòng vốn nước ngoài hàng năm đối với bất kỳ thị trường nào ở châu Á. Đồng thời, khối lượng mua ròng tích lũy của các nhà đầu tư bán lẻ (bao gồm cả mua ETF trong nước) trong năm đã đạt xấp xỉ 80 tỷ USD, trở thành động lực chính hỗ trợ thị trường.

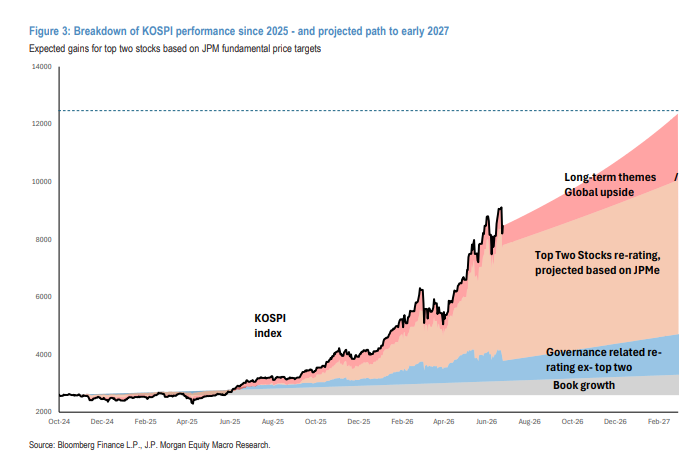

JPMorgan Chase duy trì lập trường lạc quan trên thị trường chứng khoán Hàn Quốc, nâng mục tiêu kịch bản điểm chuẩn/lạc quan/bi quan của KOSPI trong 12 tháng tới lên lần lượt là 12500/15000/8000 điểm và khuyến nghị các nhà đầu tư nên tăng vị thế và duy trì mức rủi ro tối đa trong bất kỳ đợt điều chỉnh nào.

Mô hình trò chơi vốn nêu trên sẽ không bị đảo ngược trong thời gian ngắn, nhưng sự gia tăng các nguyên tắc cơ bản do AI thúc đẩy, hiệu ứng tài sản quốc gia do tăng trưởng lợi nhuận doanh nghiệp mang lại và tiềm năng sửa chữa định giá của cải cách quản trị doanh nghiệp vẫn tạo thành logic tăng giá cốt lõi của thị trường chứng khoán Hàn Quốc. Hàn Quốc vẫn là thị trường ưa thích nhất của JPMorgan Chase ở châu Á.

Vốn nước ngoài buộc phải bán: hạn chế về quy mô gây ra tình trạng bán không tự nguyện

Dòng vốn nước ngoài chảy ra của Hàn Quốc được đặc trưng là "không tùy ý" chứ không phải là hoạt động bán khống tích cực. Lý do cốt lõi là giá trị thị trường của hai gã khổng lồ về chip nhớ, đại diện là Samsung Electronics và SK Hynix, đã mở rộng đáng kể và đã đạt đến giới hạn vị thế của các quỹ dài hạn tại thị trường mới nổi (EM). Hạn chế về quy mô này ảnh hưởng đến khoảng 10% lượng nắm giữ của nhà đầu tư nước ngoài ở mỗi cổ phiếu trong số hai cổ phiếu này, buộc các nhà quản lý quỹ phải tiếp tục giảm vị thế khi giá cổ phiếu tăng.

Dữ liệu cho thấy hơn 90% tổng lượng vốn chảy ra trong và ngoài nước trong năm đến từ hai kho dự trữ nói trên. Đặc điểm cấu trúc này có nghĩa là miễn là kho dự trữ tiếp tục hoạt động tốt hơn so với tiêu chuẩn khu vực thì những hạn chế về tiêu chuẩn của các quỹ EM sẽ không biến mất và áp lực của dòng vốn nước ngoài sẽ tiếp tục chảy ra.

Điều đáng chú ý là mặc dù vốn ngoại tiếp tục bán ròng nhưng tỷ trọng vị thế của vốn ngoại tại chứng khoán Hàn Quốc thực tế đã tăng đáng kể so với đầu năm - nguyên nhân là do giá cổ phiếu tăng vượt xa quy mô bán ra. Hiện tại, hai kho dự trữ lớn này cùng nhau chiếm hơn 2/3 lượng vốn nước ngoài nắm giữ tại Hàn Quốc. Ngược lại, các quỹ toàn cầu (quỹ đặc biệt không phải EM) lại đánh giá thấp Hàn Quốc một cách đáng kể. Trong các cuộc khảo sát khách hàng, nhiều tài khoản vốn thực lớn cho biết mức độ tiếp xúc không đủ với Hàn Quốc và nhu cầu đảm bảo các vị thế.

Mở rộng các quỹ ETF có đòn bẩy: sự biến động gia tăng về cơ cấu

Sự biến động gia tăng bất thường ở thị trường Hàn Quốc có liên quan chặt chẽ đến sự tăng trưởng bùng nổ của các quỹ ETF có đòn bẩy trong và ngoài nước. Quy mô của các quỹ ETF có đòn bẩy (AUM) nhắm vào tài sản của Hàn Quốc đã tăng lên 50 tỷ USD, với phần lớn sự gia tăng đến từ lợi nhuận trên thị trường.

Loại ETF này chủ yếu đạt được mức độ hiển thị thông qua hợp đồng tương lai chỉ số chứng khoán cũng như một số hợp đồng giao ngay và quyền chọn, khiến lãi suất mở của hợp đồng tương lai một cổ phiếu tăng mạnh. Đồng thời, nhu cầu "bảo vệ khỏi sự cố" trong các quỹ ETF cũng đẩy mức độ biến động tiềm ẩn tăng cao - tỷ lệ VKOSPI trên VIX hiện ở mức gần 5x, so với chuẩn mực lịch sử khoảng 1x. Quy mô mất cân bằng Gamma liên quan đến ETF có đòn bẩy hiện vượt quá 1 tỷ USD, điều này có tác động khuếch đại đáng kể đến biến động của thị trường theo cả hai hướng.

Ngoài ra, một số nhà môi giới cũng đang gặp khó khăn trong việc quản lý rủi ro tập trung do các sàn giao dịch và cơ quan thanh toán bù trừ của Hàn Quốc đã tăng yêu cầu về vốn để đáp ứng khối lượng giao dịch cao hơn, dẫn đến chi phí tài chính cao hơn cho các cổ phiếu vốn hóa lớn. Với sự phổ biến rộng rãi của các công cụ như vậy trong và ngoài nước, quy mô của các quỹ ETF có đòn bẩy sẽ không giảm đáng kể trong thời gian ngắn và tính biến động cao sẽ trở thành một đặc điểm bình thường của cấu trúc thị trường Hàn Quốc.

Các nhà đầu tư bán lẻ tiếp quản lệnh: vẫn còn dư chỗ và rủi ro đòn bẩy có thể kiểm soát được

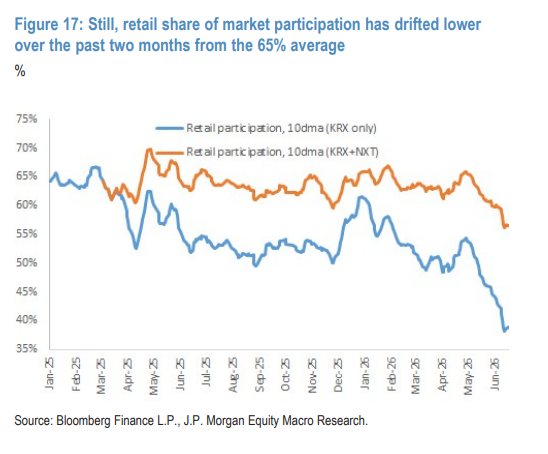

Trong bối cảnh dòng vốn nước ngoài và các nhà đầu tư tổ chức (quỹ hưu trí) liên tục rút ra với lý do tái cân bằng để giảm vị thế ở mức cao, các nhà đầu tư bán lẻ đã trở thành đối tượng mua chính của thị trường chứng khoán Hàn Quốc. Dữ liệu cho thấy nếu gộp các giao dịch trên nền tảng NXT và giao dịch mua ETF cùng nhau, số tiền mua ròng của các nhà đầu tư bán lẻ trong năm sẽ đạt khoảng 80 tỷ USD.

Vẫn còn dư địa để tiếp tục mua bán lẻ vì ba lý do: Thứ nhất, mặc dù số dư tài chính và mức đòn bẩy trong các giao dịch quyền chọn đã tăng lên nhưng chúng vẫn ở mức thấp so với giá trị thị trường chung và tiền gửi của khách hàng; thứ hai, các nhà đầu tư bán lẻ Hàn Quốc mới bắt đầu đưa cổ phiếu nước ngoài nắm giữ về thị trường trong nước và còn dư địa lớn để quay trở lại; thứ ba, khi tăng trưởng thu nhập và hiệu ứng của cải chứng khoán tiếp tục gia tăng, mức độ sẵn sàng đầu tư vào cổ phiếu của người dân dự kiến sẽ tăng hơn nữa, đặc biệt là trong bối cảnh hạn chế đầu tư bất động sản.

Tuy nhiên, tỷ lệ các nhà đầu tư bán lẻ tham gia giao dịch trên thị trường đã giảm từ mức trung bình 65% trong hai tháng qua và việc tham gia lương hưu đã tăng lên. Tuy nhiên, các quỹ hưu trí nói chung vẫn bán ròng để duy trì tỷ trọng danh mục mục tiêu.

Sự xáo trộn trong câu chuyện AI: những biến động theo chu kỳ không làm thay đổi xu hướng đi lên

The Các nguyên tắc cơ bản của thị trường Hàn Quốc bị ràng buộc chặt chẽ với chu kỳ AI và chu kỳ AI vẫn đang trên quỹ đạo đi lên mạnh mẽ. Các nhà phân tích duy trì nhận định mang tính xây dựng rằng chu kỳ lưu trữ sẽ "kéo dài hơn ở mức cao" và tin rằng thu nhập của cổ phiếu công nghệ Hàn Quốc có khả năng phục hồi tốt hơn so với các cổ phiếu toàn cầu tương tự.

Tuy nhiên, những xáo trộn định kỳ trong câu chuyện của AI là không thể tránh khỏi. JPMorgan Chase liệt kê 5 yếu tố chính gây ra biến động thị trường gần đây: Thứ nhất, có dấu hiệu tối ưu hóa và giảm mức tiêu thụ token ở cấp độ người dùng, gây ra lo ngại về giá token; Thứ hai, GLM 5.2 của AI trên điện thoại thông minh Trung Quốc đã nhận được phản ứng tích cực của thị trường, làm dấy lên lo ngại về cạnh tranh; Thứ ba, sự bất ổn về chính sách do các chính sách kiểm soát xuất khẩu mới nhất gây ra; Thứ tư, áp lực cung cổ phiếu và trái phiếu tiếp tục; Thứ năm, việc mở lại eo biển Hormuz có thể giảm bớt áp lực lên các thị trường và lĩnh vực liên quan.

Miễn là tốc độ tăng trưởng của chi tiêu vốn cho điện toán đám mây siêu quy mô tiếp tục cao hơn tốc độ tăng trưởng của chi tiêu vốn cho thiết bị bán dẫn, thì sự mất cân đối giữa cung và cầu sẽ tiếp tục, do đó hỗ trợ tỷ suất lợi nhuận của các nhà sản xuất chip nhớ.

Lợi ích AI của các công ty chip nhớ Hàn Quốc đủ lớn để có tác động đáng kể ở cấp độ vĩ mô. Người ta ước tính rằng các khoản thuế trực tiếp (bao gồm thuế thu nhập doanh nghiệp) mà hai công ty lưu trữ lớn phải nộp cho chính phủ trong ba năm tới có thể dễ dàng vượt quá 350 tỷ USD và quy mô sẽ còn lớn hơn nếu tính cả thuế thu nhập cá nhân đối với tiền thưởng của nhân viên.

Để tham khảo, tổng dự trữ ngoại hối hiện tại của Hàn Quốc là khoảng 427 tỷ USD và tổng nợ chính phủ là khoảng 1 nghìn tỷ USD. Hiệu ứng giàu có này sẽ cung cấp cho chính phủ Hàn Quốc nguồn lực dồi dào để đầu tư tài chính và vật chất dài hạn, xây dựng cơ sở hạ tầng xã hội và hoạch định chiến lược cho kỷ nguyên AI.