모든 것을 다루는 것은 결코 시장을 잃지 않습니다 : RWA는 계약 -- DeFi devours Wall Street의 마지막 퍼즐을 계속합니다

미래에 RWA Perps는 Nasdark 또는 CME에 대한 그림자 시장이 아니라 가격권, 유동성 글로벌 유통 및 위험 이동 메커니즘의 하단 업 파괴。

예"평화"기사의 3 장에서 Syndetix, Gains Network 및 Ostium 프로젝트를 중심으로했습니다. 이 섹션은 이전에 구축하고 다른 대표 사례에 구축 할 것입니다。

III. 프로젝트 및 아키텍처 게임의 대표 : Predicator 가격 + 풀 (Pool 가격 가격) vs. 주문 책

3.3 주문서: Hyperliquid HIP-3 생태학

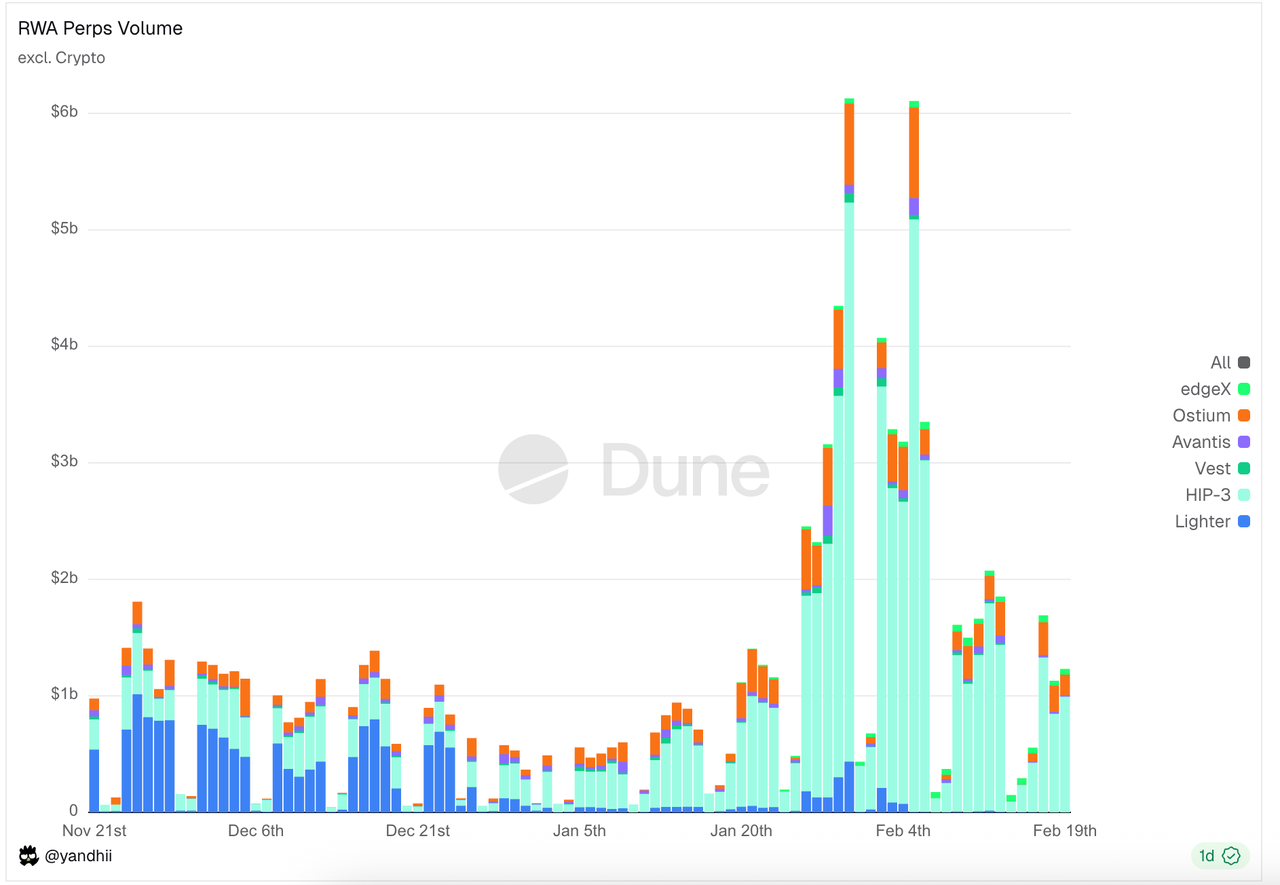

Orderbook에서, Hyperliquid HIP-3 경제학은 대다수의 거래 및 보유자의 계정입니다. Hyperliquid 생태 밖에 경쟁하는 Lighter 및 Vest Markets와 같은 플랫폼이 있습니다。

자료 근원:https://dune.com/yandhii/rwa-perps를

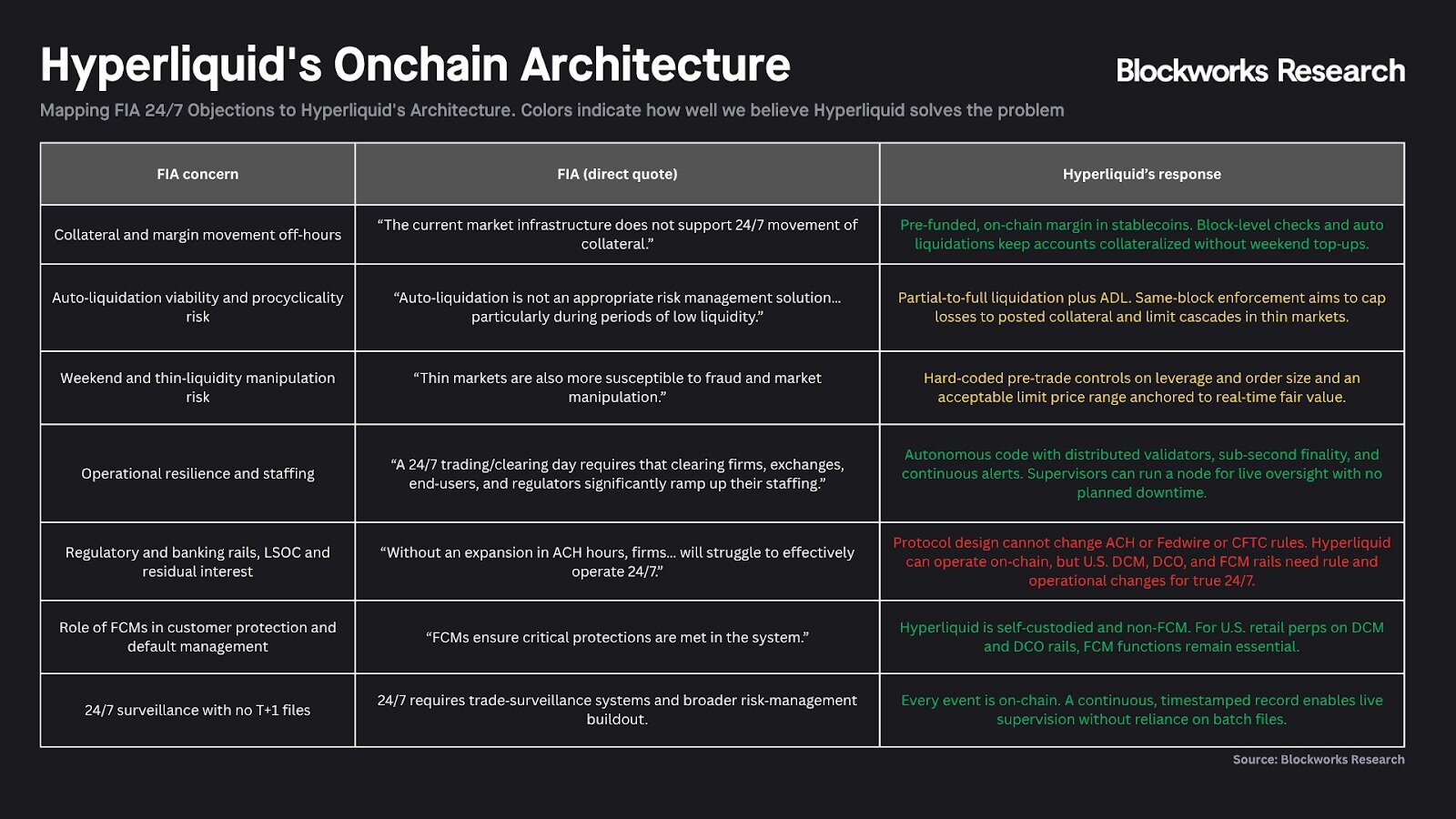

Hyperliquid & HIP-3: 분산 NASDAQ 인프라

Hyperliquid는 HIP-3 업그레이드를 통해 단일 영구 계약 거래소의 전략적 전환을 완료했습니다. 그것의 중앙 시각은 DCO (설계 정리 기관)의 그들에서 전통적인 금융 (정확한 계약 시장)에 있는 DCM의 기능을 분리하는 것입니다. 이 구조에서, Hyperliquid 사슬 자체는 통합된 DCO 역할을 합니다, 지상 수준 섞는 엔진, 위험 통제 및 재정적인 결산을 제공하, 제3자 팀과 같이, “deplacers”는, DCM의 역할을 가정합니다, 정면 고객, 시장 가동 및 자산 건축업을 책임집니다. stratification은 자산의 오염을 나르는 균일 한 합의 층을 통해 "decentreized NASDAQ"를 만들 수 있도록 설계되었습니다。

그림 : 위의 그림은 "가장 개방적이고 투명하고 효율적인 금융 시스템"을 희망에 Hyperliquid를 요약합니다CFTC의 계약 및 24/7 거래에 대한 도전에 대응나는 모른다. 예를 들어, 은행 시스템에 대한 전통적인 DCO 의존은 비 위탁 기술을 기반으로하는 24 / 7 자동 결제 계약에 의해 대체되었습니다. FCM 중개인 외에도 실시간 체인 데이터를 사용하여 DCM을 재생하기위한 규제 논리는 블록 체인 기술을 사용하여 전통적인 금융에서 직접 이동하기 위해 사용될 수있는 물리적 시간 차이 및 효율성 병목을 제안합니다。

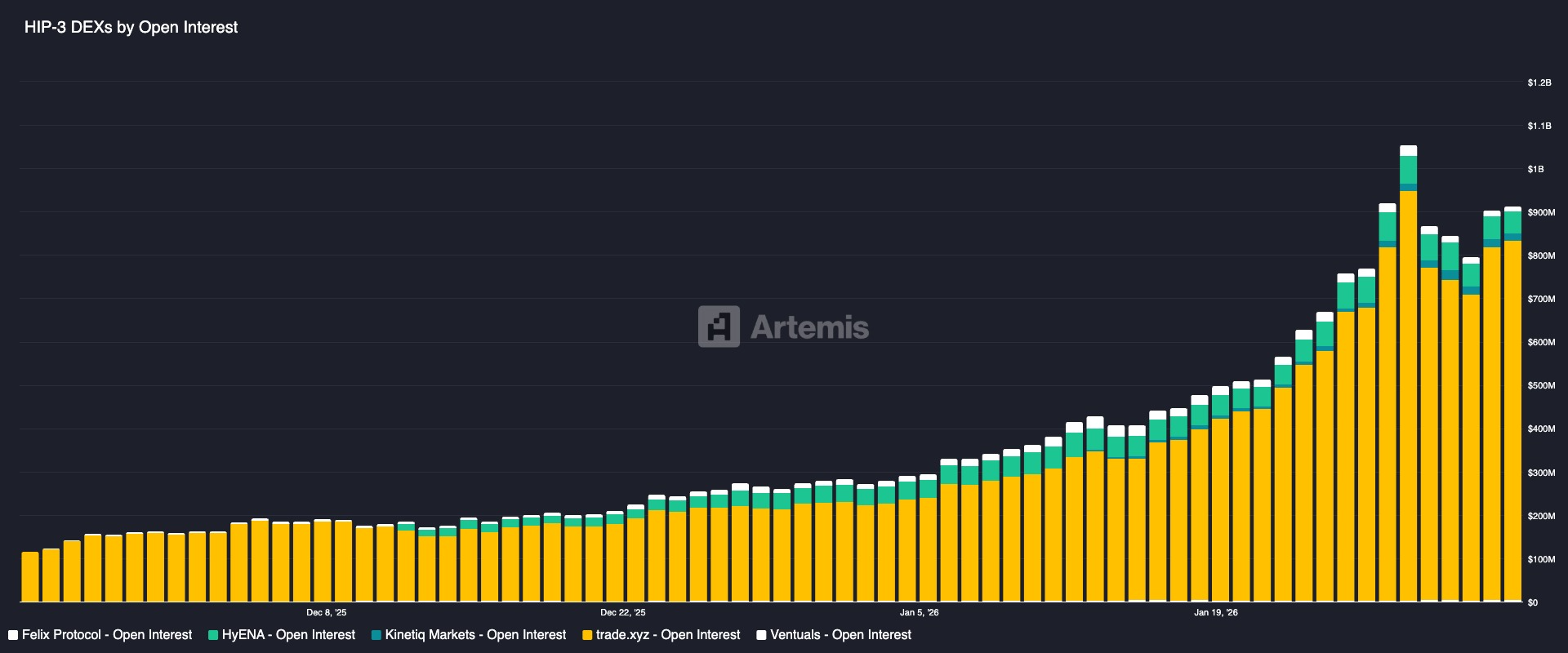

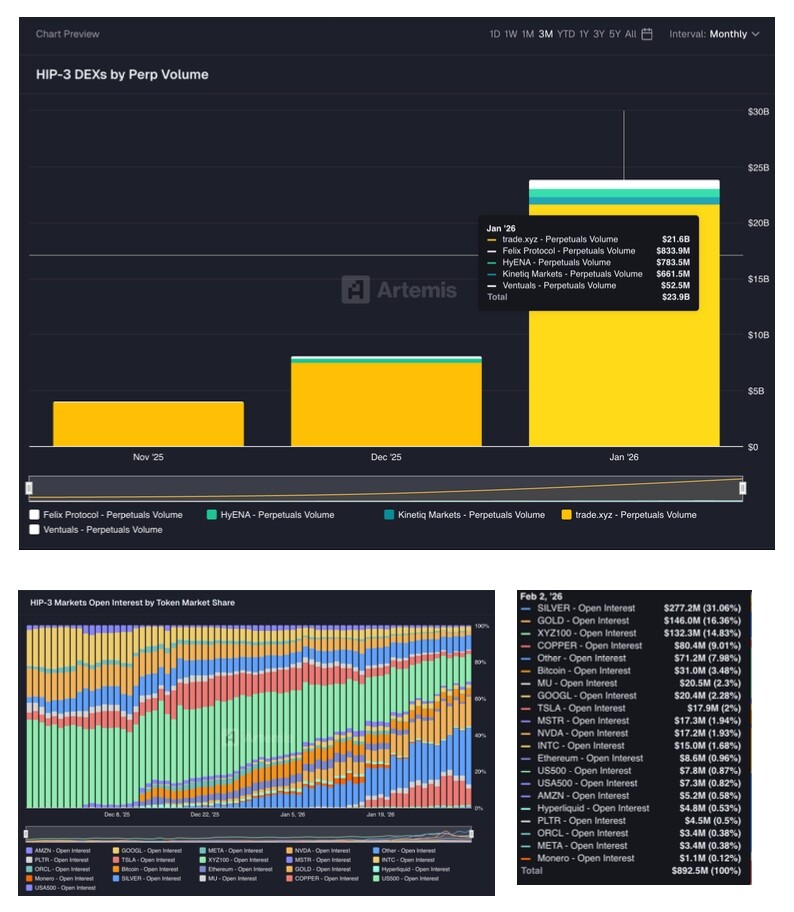

HIP-3 생태 RWA Perps 프로젝트

프로젝트 개요

- Trade.xyz은 Hyperliquid의 공식 법인 자산 팀인 HyperUnit에 의해 만들어졌으며, NASDAQ 100 지수를 추적하기 위해 XYZ100 계약의 갱신에 주도하고 미국 기술을 선도합니다. Trade.xyz는 현재 모든 HIP-3 지속 가능한 거래소에서 약 90 %의 시장 회전율에 기여하고 있으며 풍부한 자산 교량 (BTC, ETH, SOL 크로스 체인 유동성을 지원하는 HyperUnit를 통해)。

- Markets.xyz는 Hyperliquid의 Kinettiq 팀에 의해 시작된 RWA Perps Dex 프로젝트입니다. 시장은 무역 위치에서 약간 다릅니다: 그것은 지표에 초점을 맞추고 여러 인덱스 / 마크로 perpetuity 계약을 도입했습니다 (표준 500, 미국 공유 기술 지수, 유로, 미국 재무 지수, 에너지 지수 등). 또 다른 차이는 거래 비용을 크게 절감하고 비용의 장점 (USDH, Native Markets 팀에 의해 발행 된 원래 Hyperliquid 안정화 통화, Unit, 자산 크로스 체인 프로젝트와 경쟁에서 배포를 위해 발행 한 원래 Hyperliquid 안정화 통화로 거래 할 때 국내 근로자의 반환을 증가시키는 것입니다)요금 구호 및 반환 활동나는 모른다。

- Felix는 처음 CDP를 통해 합성 달러를 발행하고 "Felix Vanilla" 채권 시장을 제공 한 Hyperliquid에 대한 대출 및 안정화 통화 계약이었습니다. HIP-3의 롤아웃에 따라 Felix는 지속 가능성을위한 HIP-3 시장의 배포 중 하나로서 비즈니스 환경을 확장 할 수있었습니다. Felix는 결제 통화로 USDH 안정화 통화를 사용합니다。

- Dreamcash는 Beam Incubation에 의해 개발된 모바일 엔드 제품입니다. 이는 RWA 갱신을 위한 모바일 트레이딩 터미널으로 나뉩니다。

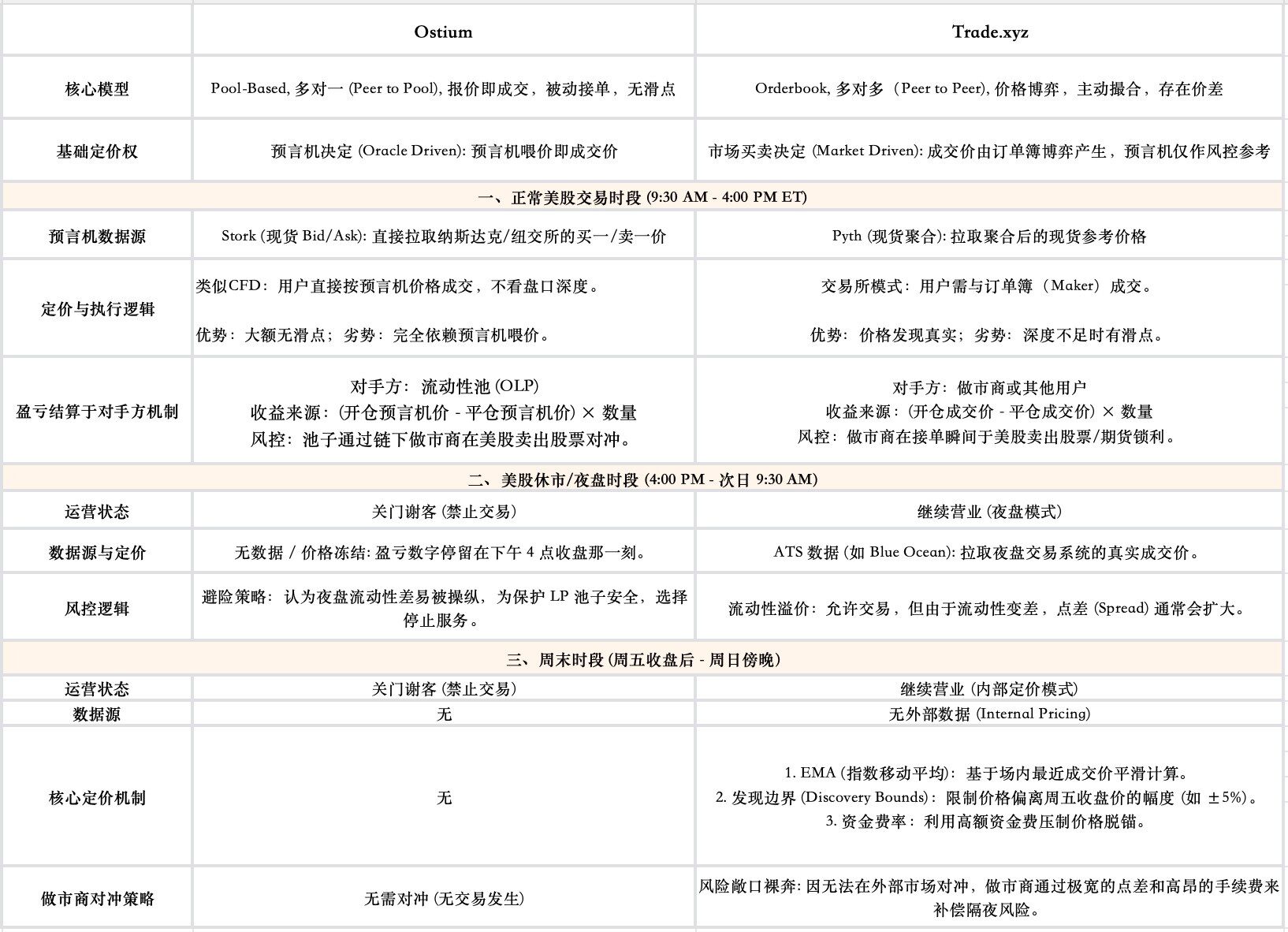

핵심 가격 메커니즘 : 시장 중심 가격 + prophecies

주문서 모델에 따라 24/7 RWA Perps 프로젝트의 핵심 기술적인 도전은 여전히 목표 자산이 닫을 때 공정하고 강력한 가격을 제공하는 방법입니다. HIP-3 생태 지도 프로젝트의 예에서, 무역은, 핵심 디자인 시장 가격의 2 궤도 체계, 예측적인 바람 통제입니다。

- 가격 발견의 심장 : 시장, prophecy하지

광고주와 직접 거래를 한 풀 기반과 달리 무역의 무역 가격은 구매자와 판매자의 경매에 의해 완전히 만들어졌습니다. prophecies는 여기에 "pricing"의 역할을하지 않지만 "tribunals"으로 위험 관리를위한 가격을 제공합니다。

- 표시된 가격: 사용자의 위치 이득과 손실을 계산하는 데 사용 하 고 심지어 결정

시스템의 계산 ' s 이득 및 손실, 금융율 및 compulsorily 평평한 비율은 즉석 환율을 기반으로하지만 더 강력한 태그 가격. 무역 가격은 세 가지 구성 요소의 미디어를 복용하여 생성됩니다 : 예측 가격, 평균 값의 장기 편차 및 즉시 주문 책 가격. 디자인의 목적은 매끄럽고 시장 소음을 방지하고 사용자 계정이 순서 책에서 가격 붕괴를 위해 실수하지 않다는 것을 보장하기 위해 악의적인 조작을 방지했다。

- 이 웹 사이트는 귀하가 웹 사이트를 탐색하는 동안 귀하의 경험을 향상시키기 위해 쿠키를 사용합니다. 이 쿠키들 중에서 필요에 따라 분류 된 쿠키는 웹 사이트의 기본적인 기능을 수행하는 데 필수적이므로 브라우저에 저장됩니다. 또한이 웹 사이트의 사용 방식을 분석하고 이해하는 데 도움이되는 제 3 자 쿠키를 사용합니다. 이 쿠키는 귀하의 동의하에 만 브라우저에 저장됩니다. 이러한 쿠키 중 일부를 선택 해제하면 검색 환경에 영향을 미칠 수 있습니다。

3.4 Opium 대 무역 가격 논리 versus prophecies

Ostium은 일부 가용성의 비용에 더 큰 보안 및 가격 정확도를 선택했습니다 (주말에 사용할 수 없습니다). 무역은 몇몇 가격 안정성 (닻을 끊거나 주말에 높은 재정적인 비율 변동이 있을 수 있던)의 비용에 usability와 도박을, 선택했습니다. 이 두 모델의 prophecies의 역할은 또한 매우 다릅니다, Ostium의 풀 기반 모델의 prophecies, 무역의 prophecies는 중독

제 IV RWA Perps 규정 제약 분석

4.1 미국 파생 규정의 핵심 논리: 밑바닥 자산 특성화는 수락 경로를 결정합니다

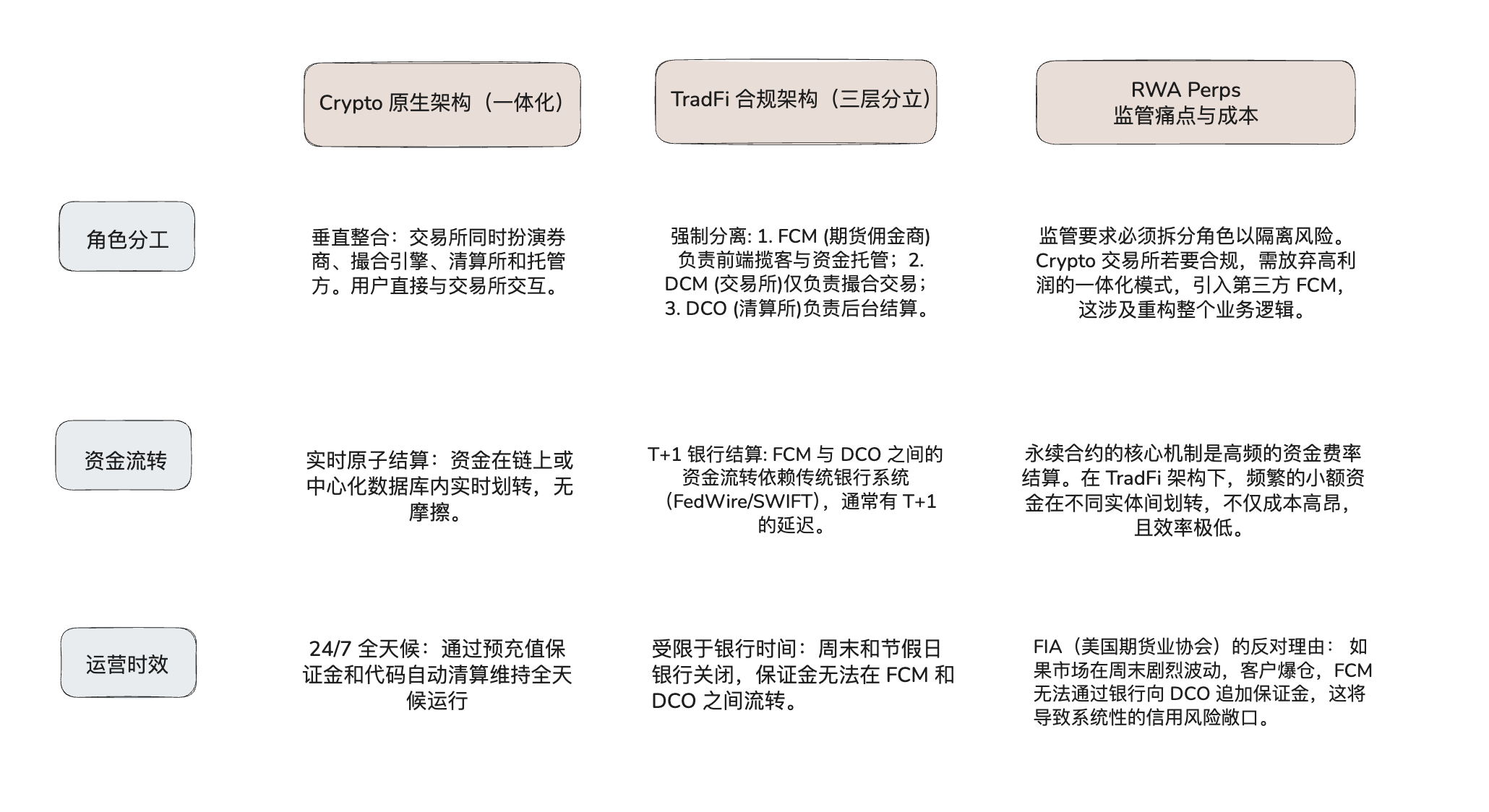

미국 금융 규제 시스템에서, 여부를 결정하는 첫 번째 단계 및 파생물이 나열 될 수있는 방법, 직접 규제 관할 구역의 속성을 결정하기 위해, 차례로, 거래소가 취득해야하는 면허의 유형。

금, 은, 외국 통화 (FX) 및 비트 코인과 같은 자산을 위해, 미국 법은 "commodity"로 정의합니다. 이러한 자산에 근거한 장기 계약은 비교적 단 하나와 감독의 명확한 선과 더불어 상품 미래의 범주의 밑에 떨어집니다: 그들은 Commodity Futures Trading Commission (CFTC)의 관할 내에서 완전히 떨어졌다. DCM, Designed Contracting Market으로 등록되어 있는 경우에만 교환이 가능하며, Derivative Clearing Organization (DCO, Derivatives Clearing Organization)에 액세스할 수 있습니다。

그러나 계약의 객체가 단일 주식 또는 좁은 기본 인덱스로 변환되면 기본 변경이 발생합니다단일 또는 작은 포트폴리오를 포함하는 파생물은 SEC와 CFTC 둘 다에 의해 합동 감독에 지배되어야 합니다나는 모른다。

SEC와 CFTC 모두의 합동 규칙은 미국 시장에서 현재 비 고분고분한 주식 계약을 위한 주요 이유입니다。이 규정에 대한 배경은 SEC와 CFTC 사이의 테러 전쟁으로 돌아갑니다. SEC와 CFTC가 신흥 증권에 대한 새로운 선물 계약의 제품에 대한 규제 당국을 강요 할 때, 분쟁에 대한 최종 솔루션은 1982 년 두 당사자에 의해 서명 한 Shad-Johnson 계약, 직접 단일 주식 선물 및 좁은 주식에서 거래 금지 된 거의 하나의 크기 조정 방식으로 미국 거래소에 대한 좁은 기본 주식을 금지했다. 이 금지는 2000 년 Commodity Futures Modernization Act (CFMA)에 의해 개정되었지만 "Security Futures Products"의 형태로 시장에 이러한 계약의 거래를 허용하기 위해, 해당 조건은 매우 끈적이었습니다. 이 제품은 SEC와 CFTC 둘 다에 의해 두 배 규칙을 두 배로 할 수있었습니다. 이는 주식 파생 혁신에 필수적인 법적 장애물을 구성했습니다。

모든 플랫폼은 미국 소매 고객에게 영구 계약을 제공하기 위해 노력하지만 단일 라이센스를 보유 할 수 없습니다

- CFTC에서 지정된 계약 시장(DCM) 또는 스왑 실행 시설(SEF)로 등록

- SEC에 국내 증권 거래소로 등록

이 플랫폼은 서로 다른 기관에 의해 개발 된 준수 표준의 두 세트를 동시에 충족해야하며, 마진 계산, 정보 공개 및 거래보고 측면에서 충돌이 될 수 있음을 의미합니다. 이 매우 높은 준수 임계 값과 운영 비용은 일반적으로이 유형의 가까운 비 유창한 미국 본토 소매 제품으로 이어지는 단일 재고 계약을위한 "액세스 금지"를 구성합니다。

4.2 교환 구조에 적합 : 왜 준수 마이그레이션 비용 너무 많은

Coinbase와 같은 미국에 교환하면 Robinwood는 Equity Perps 제품에 온라인으로 가고 싶어하며, 위 언급 된 법률 판을 얻기위한 어려움 외에도 바닥 인프라의 구조 충돌에 직면해야합니다。

암호화 통화 교환은 일반적으로 "변형 통합"의 통합 구조를 따르며, 미국 규제 요건은 위험 분리를 기반으로 한 "triple-tiered" 구조입니다. 암호화 교환이 준수되는 경우 기존의 고효율 기술 저장소를 분산시켜 기존의 금융 액화 공정에 적응해야 합니다。

Cripto는 tradFi 시장 구조의 분석을 비교합니다:

그 결과, 미국 교환은 "dual licence"의 법적 측면뿐만 아니라 "24 / 7 거래 필요"와 "non-24 / 7 은행 결제 시스템" 사이에 물리적 금전을 해결해야합니다. 이 인프라는 현재 가장 큰 카드 포인트입니다。

해상 시장을위한 4.3 창 기회 : Regulation S

미국 소유의 규제 제한은 단기적으로 깰 어렵지만, 주식의 대다수의 영구 계약의 유동성은 해상 시장으로 짜냅니다. 해외 교환 (비-미국 고객 예약)은 일반적으로 미국 증권법에 의해 관리됩니다규칙 S (S)준수의 면제. 규제의 핵심 논리는 SEC에 등록이 필요하지 않습니다. 증권 제품의 발행 및 판매는 미국 이외의 지역에서만 진행되며 발행자는 미국에 대한 타겟 판매 (Directed Sale Projects)를하지 않습니다. 이 플랫폼은 기술적으로 U.S. IP를 보호하는 엄격한 지리적 울타리를 시행하고 합법적 인 규정에 명시적으로 금지합니다。

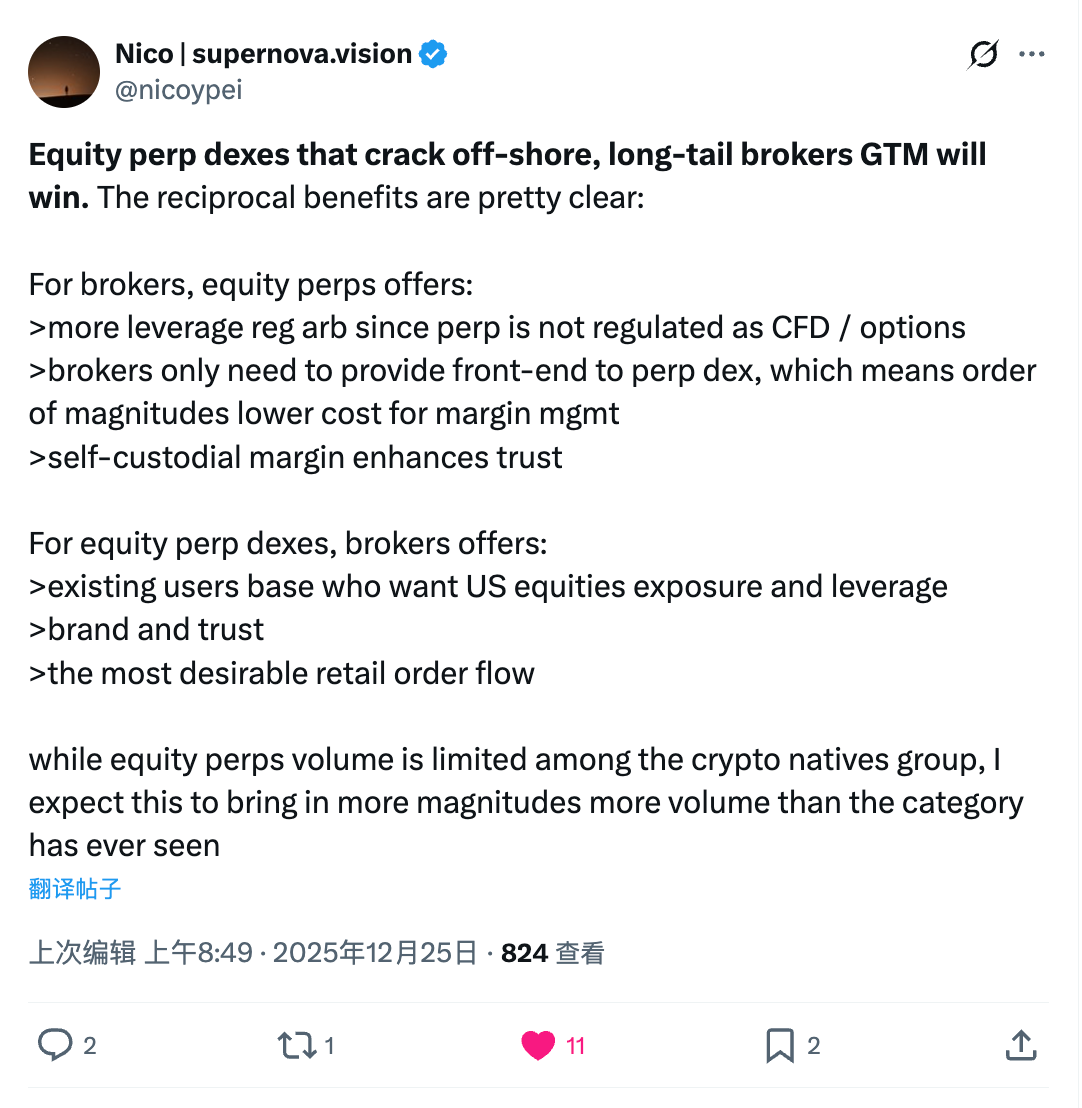

이 배경에 대하여, RWA Perps Dex는 유일한 시장 창 기간에 ushering입니다. 그들은 해외 지역에 전통적인 긴 소매 브로커와 협력을 통해 상호 유익한 상업 유통 모델을 구축 할 수있는 기회가있다 :

CFD 브로커 + RWA Perps Dex reciprocity 모델:이러한 협력은 전통적인 가격 차이 계약보다 더 큰 레버리지를 제공 할 수있는 전통적인 브로커에 매력적 일 수있다 (예 : 유럽 연합 ESMA 억제 레버), 및 체인 긴 계약은 규제 정의 블라인드 영역에서 남아 경향이있다. 더 중요하게, 브로커는 단순히 프론트 엔드 사용자 관계 및 아웃 소스 복잡한 채권 관리, 유동성 및 헤지 위험 체인 계약 (BACK-END)에 유지해야하며, 두드러지게 백 오피스의 운영 비용을 줄일 수 있습니다. 동시에 DEX의 자합은 소중하고 중간 크기의 브로커에 의해 자금의 다양성에 대한 사용자 신뢰의 문제를 해결합니다。

Equity Perps Dex의 경우이 모델은 가장 어려운 클라이언트 문제를 해결합니다. 미국 주식 거래에서 암호화 된 기본 사용자의 관심은 상대적으로 제한적입니다. 전통적인 브로커는 미국 주식 오프닝을 찾는 큰 실제 소매 흐름을 보유하면서. 기술 백엔드 브로커로 임베디드되고, DEX는 KYC/AML 프로세스를 프런트 엔드에서 처리할 수 있으며, 기술 중립성을 유지하면서 기존의 DeFi 세계를 확장할 수 있는 기회를 제공합니다。

4.4 잠재적 인 법적 위험

해상 및 DeFi 모델은 상업적으로 논리적이지만, 미국 규제 기관의 "긴 팔 관할권"의 위험에 처해야합니다. FOB는 여전히 기술 및 규정 준수 수준 (예를 들면, 프런트 엔드 리뷰 또는 IP 차단을 통해) 또는 상업 행동이 미국 시장과 관련된 것으로 발견되면 심각한 규제 처벌을 직면합니다。

장 V 외부 가변 : NYSE 24 / 7 계획의 이중 영향

뉴욕 증권 거래소 (NYSE) 모회사, ICE, RWA 지속 가능한 계약 트랙에서 가장 큰 외부 변수를 구성하는 7x24 시간 거래 시장을 출시 할 계획. 이 변화가 물질화되면, DeFi에 대한 확산 된 이중 영향이있을 것입니다. 사용자는 Tesla 주식을 법적으로 거래 할 수 있으며 규제 된 뉴욕 주택 또는 surplus 증권에서 7x24 시간에서 안전하게 거래 할 수 있다면, DeFi 계약이 영향을 미칠 수 있음에 "일 - 투 - 일 거래"의 이점. DeFi는 더 높은 레버리지, 불허한 접근 메커니즘, 또는 복잡한 금융 제품과 같은 새로운 가치 제안을 고려해야 할 수도 있습니다. 구성 요소에 따라 전통적인 금융 거인의 얼굴에서 생존 할 수 있습니다。

핵심 드라이버 및 기관 혁신 : T + 2에서 24/7까지

NYSE는 미국 주식 및 ETF의 수익화 거래 효과를 위해 블록 체인 기술을 사용하는 24/7 거래 플랫폼을 출시 할 계획입니다. 그것의 핵심 혁신은 전통적인 증권 시장의 “무역 정착 별거”를 완전히 끊고 도박 영수증, 즉시 지불 (T+0) 및 다 사슬 호스팅 안정화해서 GameStop 사건에서 드러낸 그들과 유사한 결산 위험을 삭제합니다. NASDAQ의 경쟁에 대한 NYSE의 전략적 방어는 전천후 유동성 요구 사항에 대한 NASDAQ의 상응 및 글로벌 자본에 해당되며, 가장 높은 규제 표준에 따라 DeFi의 효율성 이점을 통합하려고 시도하는 "전체 체인 업 인프라"에서 전통적인 교환의 진화를 표시합니다。

RWA 생태에 대한 CATALYSING 및 도전 : 이동식 병목 종료

NYSE의 항목은 RWA MONETIZATION에 대한 상한 보증을 제공했으며, 전통적인 시장에서 주말에 "LIQUIDITY DEPLETION"과 "PRICING FAULT"을 해결했습니다. RWA 지속 가능한 계약 시장의 경우 24 / 7 자리 가격의 흐름이 크게 ARBITRAGE 비용과 금융율과 시장의 깊이를 줄일 수 있습니다. NYSE 규정 준수 "벽 정원"모델은 일부 비 준수, 합성 자산 유형 프로젝트의 생활 공간을 짜낼 수 있지만, 또한 준수 안정화 통화 및 유동성 시설에 대한 방향을 제공합니다. 암호화 된 원본 RWA 프로젝트는 2026 년 착륙하기 전에 창 기간을 사용하여 차별화 된 위치 (예 : 높은 레버리지, 임계값, 계약의 상호 운용)를 통해 전통적인 거물과 보완 또는 경쟁을 만들 수 있습니다。

기대 : 전통과 암호화 금융의 깊은 통합

암호화 된 커뮤니티의 분쟁에도 불구하고 투자 압력과 24 / 7 라운드 - 시간 스테이크 아웃의 규제 통제, 금융 체인은 반대가되었습니다. 중간에서 장기로, 전통적인 거인의 개입은 가치 사슬을 reshape하고 쿠폰 및 신탁과 같은 중간을 변환합니다. 미래 시장은 생태 복합체로 진화 할 것입니다 : NYSE와 같은 준수 플랫폼은 혁신적인 파생물과 글로벌 자산 배분에 유연성을 제공하기 위해 지속적인 DeFi 계약이 지속적으로 높은 신뢰 바닥 자리 유동성을 제공합니다. 암호화 및 기존 자산 경계의 blurring을 통해 글로벌 자본 시장은 AI 기반, 실시간 가격, 원자화 된 합의의 새로운 시대를 입력합니다。

제품정보

- Delta One (linear 파생물)의 구조 업그레이드。현재, 대량 상인은 종종 방향 레버리지를 얻을 때 효율적인 거래 장비에 의존합니다. 미국의. ' s 0DTE (end-date rights)는 순방향 베팅에 대한 Theta (time value)에 불필요한 손실을 일으킬 것입니다. 그리고 최대 $ 30 조의 오프 해안 CDF 시장에서는 중개인 메커니즘의 투명성 부족과 반대의 위험과 같은 문제가있었습니다. Perpetuity에 대한 RWA 계약은 완전히 시간 손실과 중앙화의 위험을 제거하고 투명하고 수학 선형 체인 대체로이 실제 시장 수요를 제공합니다。

- 오프 마켓에서 구조 무역 오프。24 / 7 일 암호화 인프라를 연결하여 물리적 거래 시간 힘 계약에 의해 제한되는 전통적인 시장은 높은 레버리지, 지속적인 거래 및 위험 외부. 2개의 명백한 모형은 전통적인 시장에 있는 파손에 응답에서 진화했습니다: Ostium의 적극적인 헤지 유동성 풀, 이는 해결을 먼저 넣어 비행 위험을 제거 (Gap Risk) 휴식 동안 트랜잭션을 중단, 동안 Trade.xyz ( Hyperliquid에 기반) 유지 24/7 동적 펀딩 비율과 시장 스프레드로 주말 변동의 위험을 변환하여 거래를 중단。

- Offshore 배포 전략。SEC와 CFTC의 이중 관할 구역의 얼굴에서, 그것은 diaspora의 연장을 위한 수락 근거한, 장기 계약을 소개하는 현실이 아닙니다. 따라서 RWA Perps 초기 핵심 성장 엔진은 미국 외부 시장에 의존합니다 (S 면제 조항의 공화국을 통해). 유통 수준에서 RWA Perps Dex는 전통적인 CFC 브로커와 협력하여 지역 해상 브로커로서 "back-end clearing engine"을 확장 할 수 있습니다. • 사슬 관리와 원자화에 그것의 자신의 초점과 더불어 전통적인 금융 entities에 KYC와 front-end 구매자의 Outsourcing。

- 전통적인 금융 인프라에 적응。NYSE와 같은 전통 기관은 "모든 날씨 거래"에 DeFi의 monopoly을 곧 깨질 수있는 미국 주식을위한 비즈니스 연속 제도로 이동하고있다. 이 변화는 완전히 체인 계약에 대한 주말 점프의 위험을 제거하지만, 그것은 또한 경쟁 전략을 다각화하기 위해 DeFi를 강제합니다. 긴 실행에서 RWA 지속 가능한 계약은 전통적인 규제 된 지점 시장에서 구축 된 "고속적 인 강제 층"으로 결국 진화하는 통합 액세스, 금융 효율성 및 높은 레버리지의 관점에서 차별적 인 이점을 만들 수 있어야합니다。

미래에 RWA Perps는 Nasdark 또는 CME에 대한 그림자 시장이 아니라 가격권, 유동성 글로벌 유통 및 위험 이동 메커니즘의 하단 업 파괴. 유동성 시설이 성장함에 따라 글로벌 레버리지 수요를 위해 체인에서 최고의 캐리어가 될 것입니다。