Fintechが暗号化の底を結合するとき:デジタル金融の次の十年

ヘッドオンの金融技術は、グローバル決済パターンを再構築するために、コア製品に安定した通貨とブロックチェーンインフラストラクチャを埋め込んでいます。 。

Benji Siem、IOSGベンチャーズによるオリジナル

導入事例

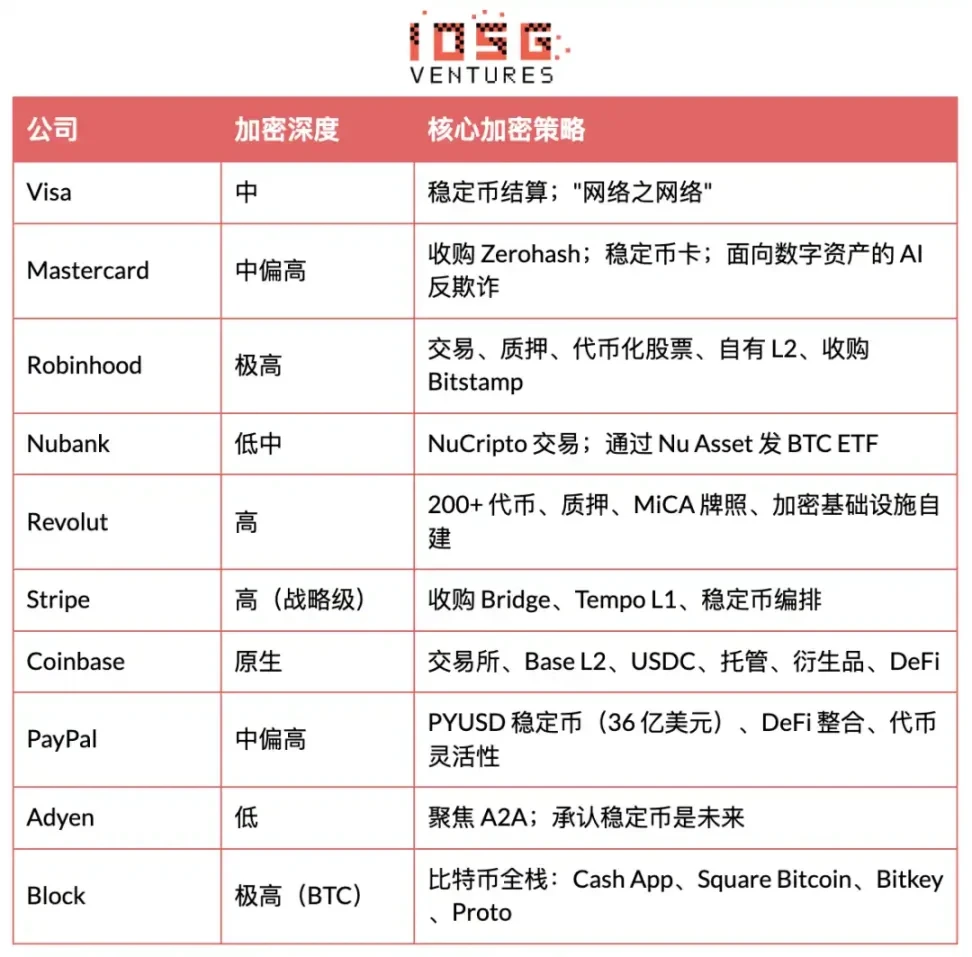

ストライプは、$ 1.1億でブリッジを購入しました。 Mastercardは、約2億ドルでZerohashを購入しました。 ロビンデーションがL2を立ち上げました。

これらは、分離された賭けではなく、構造変換の信号ではなく、最大の金融技術巨人は、ブロックチェーンインフラ、通貨安定化、および集中的な金融トラックをコア製品に直接埋め込むことです。 過去10年間、FTSは、ソフトウェアのプライマリプラットフォームと大規模なデジタルディストリビューションを通じて、決済、銀行、投資を変革しました。 次のフェーズが始まりました: 暗号化はバックエンドになります。

レポートは、デジタル金融業界におけるトップ10の金融技術会社の取り組みを分析し、ビジネスモデル、収益ドライバー、および戦略に焦点を当て、暗号化された支払いとDeFiインフラストラクチャを統合します。

一貫したパターンが現れます。最も成功した企業は、機密資産として暗号化を処理しませんが、決済速度を上げ、コストを削減し、グローバルな金融接続を拡大できるバックエンドインフラとして。 特に、安定化通貨は、伝統的な金融システムとチェーン市場の間の橋になっています。

金融技術業界におけるインサイト

デジタルファイナンスコンセンサス:異なるプレイヤーがこの機会をどのように見ているか

10社のデジタル財務基盤を以下のとおりまとめることができます

「金融サービスは、ボーダーレス、リアルタイム、ソフトウェア定義、可燃性であるべきであり、コンプライアンスはエンドユーザーを保証するものではありません。」

異なる種類のプレイヤーは機会を理解しています

インフラプレーヤー(ビザ、マスターカード、ストライプ、アディアン)

- 基本的なビュー:顧客関係なしで財務の流れのための下線を変形させます

- 機会:新しい決済トラック(安定通貨、A2A、即時決済)は、サービス可能な市場を拡大しています

- エントリーポイントを閉じる:安定化通貨削減決済の摩擦と7 x 24時間ファンド管理

消費者プラットフォームタイプ(Nu, Revolut, PayPal, Cash App)

- 基本観点: ユーザーの主要金融エントリーポイント、サービスパッケージのクロスマーケティング

- 機会: 銀行を追加 + ペイ + 投資 + LTVを強化するためにアプリに暗号化

- エントリーポイントを閉じる: 活動と流動性を高めるために、レイヤーとして暗号化を使用して(トランザクション手数料、興味をそそそる製品、クロスボーダー)

混合されたプレーヤー(ロビンウッド、ブロック、ソフィ)

ポリマー容量をさまざまな市場に入札するポリマー:

- 基本的視点:C-END製品+インフラの最後に垂直統合

- OPPORTUNITY:複数のレイヤー(Cエンドアクティブティ、B2Bインフラストラクチャ、アセットホスティング)で利益のキャプチャ

- エントリーポイントを閉じる: 二国間暗号化戦略(Cエンド分布+インフラ所有権)

金融・技術の主要トレンド

10社のフロント企業を分析し、いくつかのクリアなモデルが出現しました。 彼らは、このレポートの心臓部にあり、その後の会社のケースと統合の playbook はそれらの証拠です。

インフラの好み、推測しない

ほぼすべての企業が、フロントエンドの分光製品ではなく、バックエンドのインフラとして暗号化を処理します。 VISA、Mastercard、Stripe、Adyenは、C-endエクスペリエンスを維持しながら、安定した通貨で決済層をアップグレードしています。 暗号化は見えないときにのみ動作します。 10社の中で最も一貫したモデルで、フォローするすべての統合戦略を実行します。

ブリッジアセットです

暗号化に触れる会社は、TradFiと暗号化の間の橋として安定装置で保持されます

- ビザ:USDCの決済、130+スタンドカードのスキーム

- Mastercard: USDC, PYUSD, USDG, FIUSD 4つの通貨, 複数のチェーンをカバーする

- ロビンウッド:USDGで働き、利益を共有

- PayPal: 自己生成 PYUSD、決済チェーンの統合

- ストライプ:クロスボーダービジネスマネーのUSDC

安定通貨は決済時間を削減し、FXの摩擦を減らし、ボラティリティなしでプログラム可能な資金管理を実現します。

餅の「規制分布」

大規模なユーザー基盤を持つ会社(PayPal 400百万、Revolut 50,000,000+、Nu 122,000,000、現金App 58,000,000)は、プロトコルビルダーではなく、コンプライアンスアクセスゲートとして位置しました。 競争上の優位性は、技術ではなく、信頼、コンプライアンス、スケール分布ではありません。

DeFiは、反動ではなく卸売です

元の DeFi プロトコルを C-end ユーザーに直接公開している企業はどれもいません。 代わりに、DeFiは家の後ろ端として存在します。:収入の源(通貨化された国家債務、通貨市場)、流動性の最適化(より速い決済、より安いクロスボーダー)、および製品パッケージ(DeFiの利益によって支えられる複雑な節約のアカウント)。 DeFiは、ユーザー指向の経験ではなく、規制された製品をサポートするインフラになっています。 また、本報告書へのフォローアップのための統合および投資テーマの機会を決定します。

多軌道政策(マルチレール)

企業は、決済方法に関係しないインフラを構築しています

- ストライプ:「どちらかのトラックでプログラム可能な通貨を持っているつもりです。」

- Mastercard、マルチトラック、カード、A2A、リアルタイム決済、ブロックチェーン

- Adyen:「企業決済のグローバル運用体制」

決済パターンがより断片化されるように(カード、A2A、安定化通貨、BNPL)、勝者はすべての軌道間でスマートパスを使用できる企業になります。

一緒に

賞金戦略は、プログラム可能な通貨のコンプライアンス・シェルとして洗練されたことができます。これは、合意を保持したり、推測を露出したりするのではなく、分布、信頼、コンプライアンスを通じて価値を捉えることができます。

最も有利な企業は、以下のいずれかを持っています: 質量分布 (Nu, PayPal, Revolut, Cash App), インフラ制御 (ビザ, ストライプ, Mastercard), または垂直統合 (Robinwood, Block, Sofi)。

よいモード

拡張および強力なビジネスモデル

決済ネットワークの「コールバック」モデル(Visa、Mastercard)

- トランザクションあたりのマージンコストはゼロに近いです。それは巨大な固定コストのレバレッジです。ネットワーク効果はほとんど不可能です。

- 基本的には、無期限に拡張できます。新しいトランザクションはすべて収益が増加していますが、増分コストはほぼゼロです。

- 暗号化統合リスク: 理論的に安定した通貨とA2Aの支払いは、カード組織を迂回する可能性がありますが、VisaとMastercardは、暗号化を含むすべてのトラックで「ネットワークのネットワーク」として自分自身を配置することによって応答します。

インフラサービス(ストライプ、アディアン)

- 商業技術倉庫に埋め込まれると、スイッチングのコストは非常に高くなります。 収益は、ビジネスの成長と回復されます。 付加価値サービス(詐欺防止、税務、請求)はARPUを上昇させ続けています。

- ストライプ処理1.4兆ドル(国際GDPの約1.3パーセント)2024年。

- Stripe's Bridge/Tempo bet は現在、インフラの最も根本的なタイプです。 通貨決済のスケールを安定させると、Stripeは暗号化されたビジネスの開発層を低下させる可能性があります。

再発所得 + フローティング(コインベースサブスクリプションとサービス、リボリュートプレミアム)

安定した通貨の敷物(コインベースQ4 2025単独)への関心は、取引手数料よりもはるかに安定しているUSDC、約束のインセンティブ、およびサブスクリプションから$ 32.5百万を獲得しました。

収益は、取引量が拡大するのではなく、AUM/AUCが拡大するにつれて拡大し、予測可能性が高まります。

アンダーサービス市場向け低コストのデジタル銀行(Nubank)

1ヶ月あたりのサービスのコストは、従来の銀行の$ 5-10 +ドルと比較して、わずか$ 0.080でした。 83% +の月間活性率。 17.7%の純利益差。

銀行サービスが不十分な市場では、顧客はほとんどウイルスです。 122.7百万の顧客は巨大なクロスマーケットスペースを持っています。

高いリスク/拡張パターンを削減

純粋に取引手数料に依存する

- 取引手数料から来ている企業が、売上高の90パーセント以上が生成され、完全に市場指向です。 暗号化されたベアシティ、取引量は70〜90パーセント低下する可能性があります。

- ダイバーシティが重要である: Coinbase の取引所得の株式は、2020年96%から2025年59%に減少しました。 ロビンウッドは今、ビジネスの11ラインを持っています。

PFOFの依存性

- PFOFはEUで禁止されており、米国で一定の見直し下にあります。 PFOFに頼る企業は、コア所得モデルにおける生命および死亡レベルの規制リスクにさらされています。

- より良いパス:サブスクリプション(ロビンウッドゴールド)、利益および機関投資家(Bitstampの要件)への切り替え。

定期的/粘着性のある所得の暗号化操作なし

- 証拠はありません, 安定した通貨への関心はありません, 信用なし, DeFi協定からの収入なし, サブスクリプションなし - 非常に有利な事業。

- 優れた暗号化ビジネスモデルは、複数の所得線(transaction + pledge + 関心 + プロトコル手数料 + サブスクリプション)を優先します。

利益のないビットコイン収入ライン

- 2025年、Block Q3はビットコインで1,97億ドルの所得を報告しましたが、ビットコインで1,89億ドルのコストでBTCチャネルで約4パーセントの割合でしか占めません。 収益を上げたが、Māoriにはほとんどなかった。

- その戦略的価値は、BTCから直接利益を出すのではなく、BTCアプリでBTCユーザーの高粘度(高粘度)にある。

フレームワーク:「良い」セキュアな金融ビジネスモデルとは

金融技術暗号化 Playbook

上記10社が実施する方法は、下記の playbook で決まります。 これらの技術が機能する理由を理解するには、「メジャートレンド」セクションに戻ってください。

安定化通貨の統合(最も一般的に、最も動的)

- ビザ:ネットワークUSDC決済

- Mastercard:OKXカードとの協力、Zerohashの取得

- PayPal: 自発的な PYUSD ($3.6 循環の億); DeFi のサポート

- ストライプ:安定化通貨のための$ 1.1億の買収橋; Tempo L1をビルド

- Coinbase: USDC共同発行者/共同スポンサー; 2025 $ 1.4億の安定した通貨の収益予測

暗号化されたトランザクションを機能させる

- ロビンウッド:暗号化された取引と株式/オプションの元の統合

- Revolut: Opp の tradable 200+coin

- ヌーバンク:ヌクリプト

- ブロック/現金アプリ:Bitcoinは、購入、販売、転送

コストが低く、小売需要は牛市場で入手可能であり、ユーザーの粘度が向上します。

自己構築されたブロックチェーンインフラ

- Coinbaseベースチェーン(OPスタックに基づくL2)

- ストライプ→テンポ(L1、パラダイムとのコラボレーション)

- ロビンウッド、ロビンウッドチェーン

所有権チェーン = 経済所有権(シーケンサーコスト、MEV、環境ネットワーク効果)。 アナログは、Visaがサードパーティのネットワークに依存するのではなくVisaNetをビルドしたということです。

ビットコインの全旅館

(a)コンシューマーウォレット(キャッシュアプリ)(Square Bitcoin/Lightning)(Bitkey)(Proto)(スパイラル))。

ビットコインが日々のペイメントトラックになると、ブロックはあらゆるレイヤーを持ちます。そうでなければ、それは不確実な結果を持つ巨大なリソース投資です。

ホストおよび機関サービス

- Coinbaseプライム: アメリカのほとんどのビットコイン/ETFホスト

- MastercardとVisa: コンプライアンス/KYC/AMLレベルの機関の暗号化を提供

機関投資家の資金は、信頼性、規制されたホスティングが必要です。高額で収益性の高いビジネス。

DeFi、アクセスマネー、プロトコル参加

- PayPal: PYUSD は、Ether House で DeFi 貸し/取引をサポートしています

- Coinbase: ベースチェーンはDeFiプロトコルを運びます。USDCはDeFiの優勢な安定した通貨です

- Revolut & Robinhood: モーゲージサービス(ETH、SOL)

暗号化された支払いとDeFi統合の機会

アップストリーム(卸売/インフラレベル)

通貨クリアネットワークの安定化

銀行決済、ファンド管理、商用決済に利用されているコイン。 決済時間はT+2からリアルタイムに圧縮され、代理店銀行のコストを削減します。

- 受益者:ビザ、マスターカード、ストライプ、前払い

- 例:ビザのSolanaのUSDCでVisaNetを決済する義務

流動性としての通貨市場

有利子負債(Ondo OUSG、Franklin Onchainなど)の使用は、流動性や信用リスクの損失が生じることはありません。

- 受益者: PayPal、Nu、Revolut、SoFi

- 例: Mastercard MTN は、マネージド・アセットをサポート

クロスボーダー送金トラック

SWIFT/プロキシ銀行をB2BおよびCエンド送金のための安定した通貨トラックで置き換えます。 即時決済、低レート、より良いFXレート。

- 受益者:ストライプ、ペイパル(Xoom)、レボリュート、ヌ

- 例:ストライプは、グローバルビジネスのUSDC金を有効にします

プログラミングの承諾の層

スマートコントラクト、トランザクション監視、サンクションスクリーニングに基づくAML/KYC。 コンプライアンスを自動化し、労働力を削減し、リアルタイムリスク評価を実現します。

- 受益者:すべての規制されたプレーヤー(特にビザ、Mastercard)

- 例:A2Aの支払い、MasterCryptoの保証のためのビザプロジェクト

ダウンストリーム(C/商用レベル)

安定化カード

通貨残高を安定させるカードから直接、POSの最後にフランス語に変換します。

- 受益者:ビザ、マスターカード(基本)、レボリュート、現金アプリ(配布)

- 例:Visa、Mastercard OKXカードの130以上のStand Cardスキーム

暗号化された住宅ローン

暗号化された資産は、課税イベントをトリガーすることなく、フランス語融資の担保として使用されます。

- 受益者:ロビンウッド、ソフィ、ブロック、革命

- 例:キャッシュアプリまたはSoFiパラグラフで提供されるビットコインの抵当

有利子負預金口座

マネージドやDeFiの借入金契約でサポートされる高額な節約製品がシェルに順守されます。

- 受益者:Nu, Revolut, PayPal, SoFi

- 例: Revolut は「暗号化初期」製品を提供し、pledge のすぐそばに返します

ビジネス安定化通貨決済

企業が安定した通貨で外貨を決済できるようにするには、FXのリスクを削減し、支払いをスピードアップします。

- 受益者:ストライプ、アディエン、スクエア、ペイパル

- 例: Mastercard は、Nuvei/Circle を使用して、USDC、PYUSD、USDG で事業を決済する

即時クロスボーダーP2P

1セント未満のレートで、通貨主導送金、第2レート課金を修正しました。 ラットアムとアジアでは、西洋連合/マネーグラムを絞った。

- 受益者: PayPal (Xoom), Revolut, Cash App, Nu

- 例:Nu は BRL → USDC のローカル通貨をラテンアメリカで転送

ディスコグラフィー/非営利の機会

セルフ・クラスト・ウォレット・サービス

ホスティングプログラムから、機関や高いネットバリューのユーザのホワイトマークが取得されます。 ホスティング手数料と自己管理コンプライアンスの要件の両方を満たすことができます。

- 受益者:ロビンウッド、ブロック、ストライプ(ブリッジ)

- 例:ブロック用のBitkeyハードウェアウォレット

ブロックチェーンに基づくロイヤリティプラン

クレジットは、トークンフォームで発行され、電子化されます。 粘度を高め、トークン化インセンティブから新たな収益を生み出します。

受益者:Mastercard、Visa、PayPal

組織的にDeFiプロトコルの統合(高いポテンシャル)

コンプライアンスの中間体を通して、機関は規制されたDIF融資、約束、モバイルマイニングの入り口で提供されます。

- 受益者: ソフィ(ガリレオ)、ストライプ(ブリッジ)、Mastercard(MTN)

- 例: SoFi ガリレオは、銀行にホワイトマークの暗号化された誓約を提供

プライバシー保護の支払い

「秘密と迎合的な」通貨転送のゼロ知識証拠。 AML コンプライアンス要件を満たしている間、機密企業の支払いをサポートします。

• 受益者:すべての企業(特にビザ/マスターカード、B2B)

Unbundling-Rebundling: 構造の視点

別のインサイトレポートに接続する:価値のアーキテクチャ:

Rebundlingの受賞者は、消費者プラットフォームではなく、インフラプロバイダーです

最も長く、最も広範囲の金融技術ビジネスは、予約を行うために他の誰かのためにあります

インフラプレーヤー(ビザ、マスターカード、ストライプ、アディアン)

- 90-98% Māori率、50-62% 営業利益率

- 手数料はほぼゼロです

- 脅威にロックするネットワーク効果や開発者

- 直接アクセスではなく、生態拡大による収入増加

消費者プラットフォーム(ロビンウッド、ヌ、レボリュート、ペイパル):

- 30~50% マオリレート、10~25% 営業利益率

- 200 / 450 アメリカドル

- 3つ以上の製品は、利益のために採用する必要があります

- 規制変更や市場サイクルに脆弱

ビザは、暗号化された取引のロビンホドの収入が有益だった一方で、支払いの$ 17兆の収入の1セントあたり97.8を受け取ります - 2間の基本的なギャップを示す比較。

Rebundlingの成功または失敗のための3つの主要な依存関係が決定されます

1: 資金源(銀行プレート=コンパウンド)

- 受賞者:Nu(預金の19億米ドル、資本コストの3〜4パーセント、融資に対する純利益の17.7パーセント)、SoFi(銀行プレートは預金を吸収)

- Loser: PayPal(非ライセンス、預金を吸収できません)、Revolut(British plateの遅延、貸借終了時に競争できません)

銀行ライセンスなしの消費者金融技術は、BaaSパートナー(2024年同期クラッシュなど)によって誘拐されるか、「預金ローン」スプレッドを内部化できません。

依存関係2:クロスセールエコノミー(3+商品閾値)

- 単品ユーザー(年間$50、LTV 150)は$200-$450 CACで欠損しています。 3つの製品(年間180ドルの収入、LTV 540)のユーザーは、利益を生み出しました。

- 成功事例:ロビンホド(11製品、ARPU 191、対+ 82パーセント)、レボリュート(バリュー事業収入+298パーセント)、Nu(83パーセント)

- 失敗した: PayPal (400 万人のユーザーが、大抵閉鎖、Venmo/暗号化/保存の交差)

依存3:開発者/企業ロック(積分深さ)

- Tripe's moat: 請求 + 税 + 接続 + レーダーが統合されると、6 + 数か月のエンジニアリング入力を解体する必要があります。 各追加製品の場合、スイッチコストが繰り返されます。

- ビザの「混合された」天才:2万の銀行が互いに競合する(集中化)が、ビザの合意(分権化)を利用しています。 ネットワーク自体が製品であるため、銀行は出ません。 ゼロCAC, 97.8セントMāori, 受け取り $17 翻訳手数料で兆。

C-end 暗号化では、構造的課題は以下が含まれます: 金融責任; 利益圧縮 (Uniswap 0.3 per cent vs. Coinbase 1-2 per cent); ロックの欠如 (ユーザーは信頼から削除することができます); そして、確率 (コインベース獲得 - 75 per cent に 2022-2023)。

暗号化の基盤:「ストリップ/ビザ」

金融科学と技術の成功の物語の共通モデルは明確です:ビジネスと金融技術のクライアントのためのブロックチェーンの複雑さを抽象化するコンプライアンスの中間体を構築します。

投資テーマ1:通貨形成の安定化

- Stripe の $1.1 億の買い出し橋は 1 つのことを証明しました: 企業は通貨を安定させたいが、独自のノードを実行し、ウォレットを扱い、50 のステートプレートを固定したくない。

- ウィンニング製品:複数のチェーンルート、流動性最適化、コンプライアンススクリーニング、税務レポートを同時に扱うAPI。 企業は POST/transfer を単に呼び、インフラは残りのために責任を負います。

- 経済モデル: 0.5-1% は取引ごとの無余白の費用およびアクセスの転換の非常に高い費用の大きい取引で、取ります。 また、90% +マオリですが、$ 2兆+安定した通貨決済市場で適用されます。

投資テーマ2:Vault-as-a-Service

PayPal、Robinhod、Nuはすべて暗号化された資産の億ドルをホスティングしています。 主催者は、OCCコンプライアンス、MPC/HSMセキュリティ、100万ドル + 保険、災害復旧が必要です。

- 機会は、「暗号化されたホスティングコミュニティからのAWS」の規定にあります - APIを介してアクセスする会社で、重要な管理、戦略的なエンジン(例えば「3つの承認は10万ドルを超える現金の引き出しに必要です」、コンプライアンスレポート、およびOFACスクリーニングを担当しています。

- 暗号化が必要な全ての金融技術

- ゼロCAC(B2B販売サイクル)

- 高い保持(保持=12ヶ月のセキュリティ監査)

- 受賞者: 防火ブロック(評価で8億ドル)、エンゲージデジタル(OCCライセンス)、Cooper.co

投資テーマ3:DeFi Middle / Vault Schemer

何が欠落しているのは「DeFiゲインストライプ」です。 Aave、Compund、Morpho、Ondo OUSG 間での利益を集計できます。また、ガス手数料を抽象化し、税務レポート(IRSコンプライアンス1099)を生成し、保険ケーシングやコンプライアンスレイヤーを提供します。

ボルトの提供:

- Ondoファイナンス: 通貨化状態債務、5%

- バックファイナンス:企業債務の債務

- メープル/ゴールドフィンチ: アンダーライターと機関レベルのデファイ貸し

特定の例: SoFiは、書籍に複数の億ドルの預金があり、伝統的な口座は1セントあたり0.1のみ与えられています。 そのB2BプラットフォームGalileoは、国家債務の1セントあたり5にマッチする「DeFi利回りAPI」を提供できたら、SoFiは、クライアントにASYの4パーセントを与えることができ、差の1セントを残し、バランスシートの資産をプレスしません。 この中間アプローチは、合意と規制された金融技術とコンプライアンスシェルと税務報告の責任の間で、現在のラッカナです。

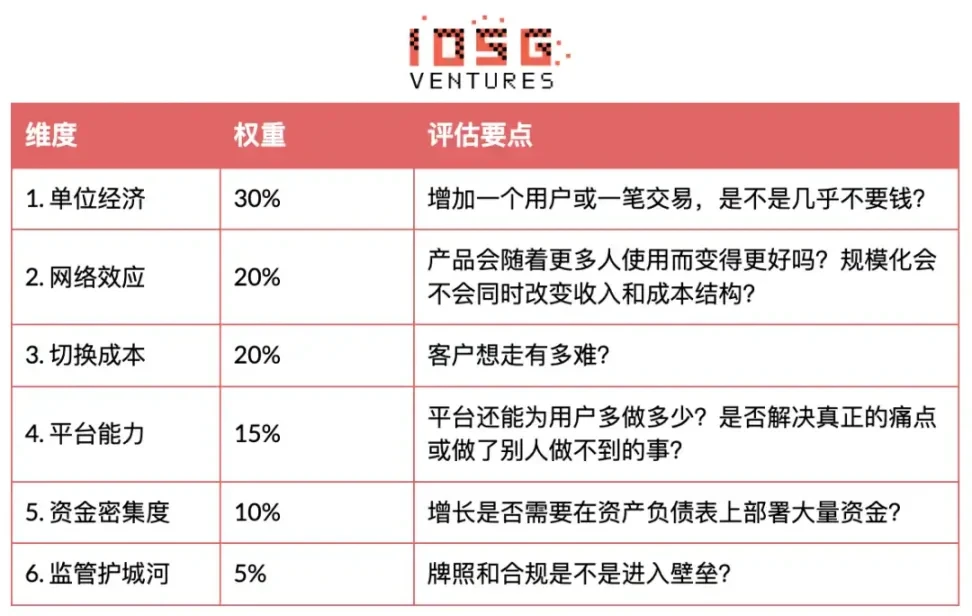

フレームワーク:金融科学・技術のビジネスモデルの評価

プロフィール

企業の暗号化と基本的なアライメント

特定商取引法に基づく表示

金融科学技術の未来は、プログラム可能な金融インフラを備えた伝統的な金融プラットフォームの統合にあります。 ブロックチェーン技術は既存のシステムを置き換えるものではありませんが、シーンの背後にある決済および流動性層としてますます統合されています。 安定した通貨、収益化資産、チェーン市場は、より高速な決済、より安価なクロスボーダー決済、およびエンドユーザーにはほとんど見えない新しい金融商品をもたらします。

最終的には、デジタルファイナンスで価値を捉えることができる企業は、大規模な流通、規制の信頼性、インフラ管理を同時に行う企業です。 決済ネットワーク、開発プラットフォーム、または消費者金融エコロジーを通じて、ファイナンシャル・複雑性が抽象化され、複数の決済トラックが編成されるプラットフォームとなります。 プログラマブルな通貨がより広く採用されるにつれて、ブロックチェーンインフラと従来の金融をうまく統合できる金融テクノロジー企業は、次世代のグローバル金融サービスを生み出します。