星のチェーンはお金を稼ぐ、AIはお金を燃やす、$1.7兆SpaceX、それを買うか

この価格設定ロジックは、市場がAI、軌道データセンター、次世代衛星ネットワーク、長期の宇宙インフラが収入の実際のソースであることができると確信している場合だけ可能です。

TL;DR

- SpaceXは1株あたり$ 135で株式を発行し、約$ 75億を調達する予定で、約$ 175兆の対応する評価をしました。 紛争は、同社の技術的な強みではなく、AI、軌道データセンター、マースビジョンの早期関与についてではありません。

- 市場 FUD は主に 3 つの点から来ます: 評価は、現在の所得のスケール、利益のチェーンの上の十分です高入力 AI 操作を補助します。, 関連する資金調達と内部の M & 同じバランスシートに徐々に収束するリスクを可能にするように。

- 関連するオブジェクト: SPCX (リスト)

SpaceXは、資本市場記録書を書き換えることができるIPOを準備しています。

同社は、約$ 556百万の株式を発行する予定です。 1株あたり$ 135で、約$ 75億を調達し、約$ 175兆の全体的な評価に対応する。 リストが正常に完了したら、それは歴史の中で最大のIPOの1つであり、SpaceXは市場で最初の日にトップ米国市場価値会社を入力することを可能にします。

このような市場問題は、過去2年間にSpaceXのパフォーマンスを与えられた理解し難しくありません。

同社の「再生可能なロケットに対する信頼性は、大幅に商業ローンチコストを削減し、世界最大の衛星インターネットネットワークを構築し、Starlinkは、技術実験から収入と利益の実際のソースに移動することを可能にします。 世界的な商業空間の分野では、SpaceXはほぼ現実的な企業を持っていません。

しかし、近いIPOは地面に取得します, 市場のより多くの質問が取得します。

これらの課題は、投資家がSpaceX の ' s の技術的能力を否定することを意味するものではありません。また、その市場は、チェーンが価値がないと考えていることを意味します。 本当にFUDをトリガーしたのは、企業が開いている市場を望むことで、非常に根本的な価格設定ロジックを一度、そしてすべてのものを受け入れることです

今日の投資家は、ロケットと衛星ネットワークだけでなく、AIインフラ、軌道データセンター、次世代のスターシップと長期宇宙経済のために支払う必要があります。

SpaceXが未来を抱えていないという市場は不安ではありませんが、未来はあまりにも価格が高まっています。

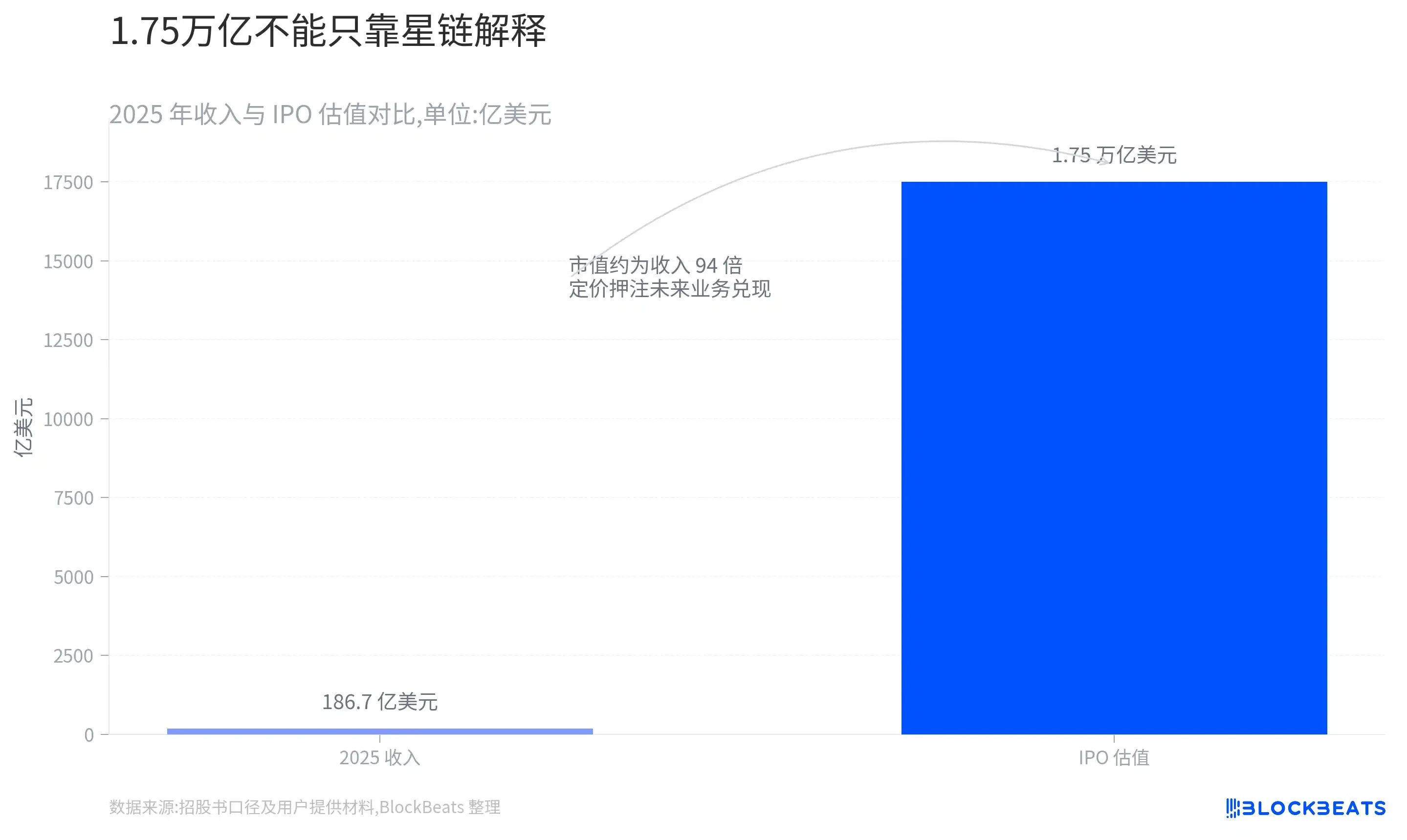

単独で星の鎖によって説明できない評価の1.75兆ドル

今回、IPOは評価から最も直接的な紛争です。

2025年、企業収益は約1兆8,700億ドルに増資し、同期間に33パーセント増大したが、純損失はまだ約4,94億米ドルに相当する。 SpaceX の市場価値は、前年の ' s 収入の 94 倍近くでした。

これは、会社が過小評価されなければならないという意味ではありません。 SpaceXは、従来の空間、通信、技術会社と比べると、非常に希少なインフラと運用構造が困難です。

問題は、評価が1.75兆ドルに達すると、既存の操作だけで市場価格を十分に説明することは既に困難であるということです。

投資家がSpaceXをロケットランチャーと衛星インターネット企業としてのみ見ると、現在の評価は非常に根本的です。この価格設定ロジックは、市場がAI、軌道データセンター、次世代衛星ネットワーク、長期の宇宙インフラが収入の実際のソースであると確信している場合だけ可能です。

そのため、SpaceXの株式の本における壮大なビジョンは、市場紛争の開始点です。

成熟したビジネスモデルをまだ開発していない企業に頼る会社の評価が、市場は自然にリスクの割引を増加させる。

チェーンなのでAIです

火星、軌道データセンター、および深層宇宙輸送が一時停止していた場合、SpaceX の現在の財務構造はかなり明確になります。

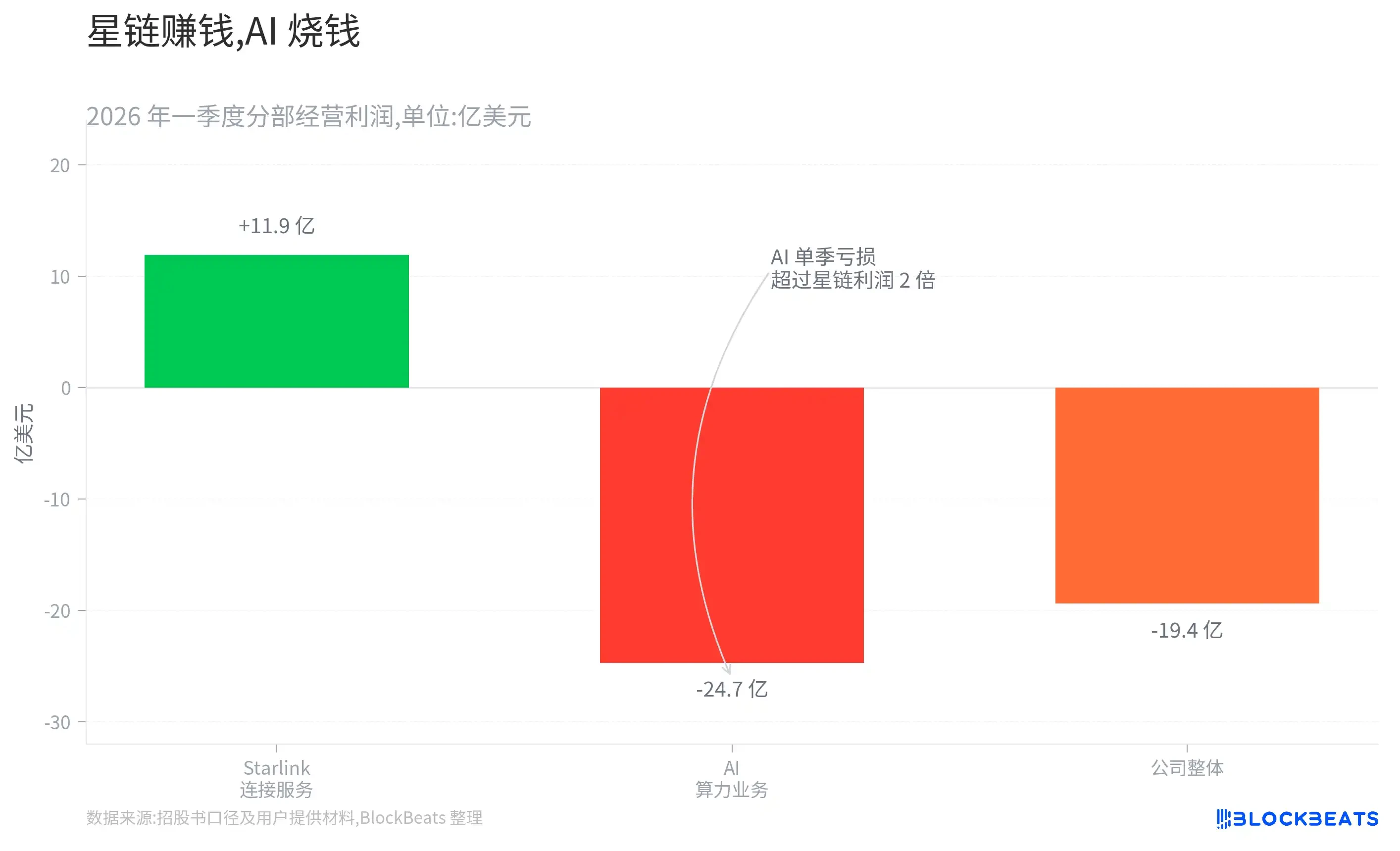

年の最初の四半期では、企業が約4,69億ドルの収益を達成しましたが、約1,94億ドルの損失を運用しました。 3つの主要なビジネスブロックのうち、Starlinkベースのコネクティビティサービス部門のみが収益可能で、約1億9千億ドルの単四半期の運用利益が増加しました。 売上高が約818億ドル、運用損失は約2,47億ドルとなりました。

同時に、SpaceXの資本支出が大幅に加速されます。 同社の第一四半期の資本支出は、約1億1千億ドルで、そのうち76パーセントはAI関連の業務に行きました。

つまり、SpaceX は、企業にとって最も根本的な投資が AI に進む一方で、利益の最も安定した供給源です。

モデルは不当ではありません。 AIインフラは、高度に投資が必要な業界であり、データセンター、電気、チップ、ネットワーク機器は短時間で回復することはできません。

しかし、市場の本当の懸念は次のとおりです

チェーンの利益は、常にお金の燃焼を必要とする新しいビジネスに投資されているが、まだ未明確であるリターンサイクルで

AIが安定した収入と利益を徐々に発生させることができれば、これらの入力は初期のレイアウトと見なされます。

逆に、SpaceX の s の評価ロジックは、AI の s の操作が再キャリゼーションリースフェーズに残さなければ圧力の下に置かれます。 市場は、最終的に収入成長だけでなく、利益が資本投資に追いつくかどうかを見る必要があります。

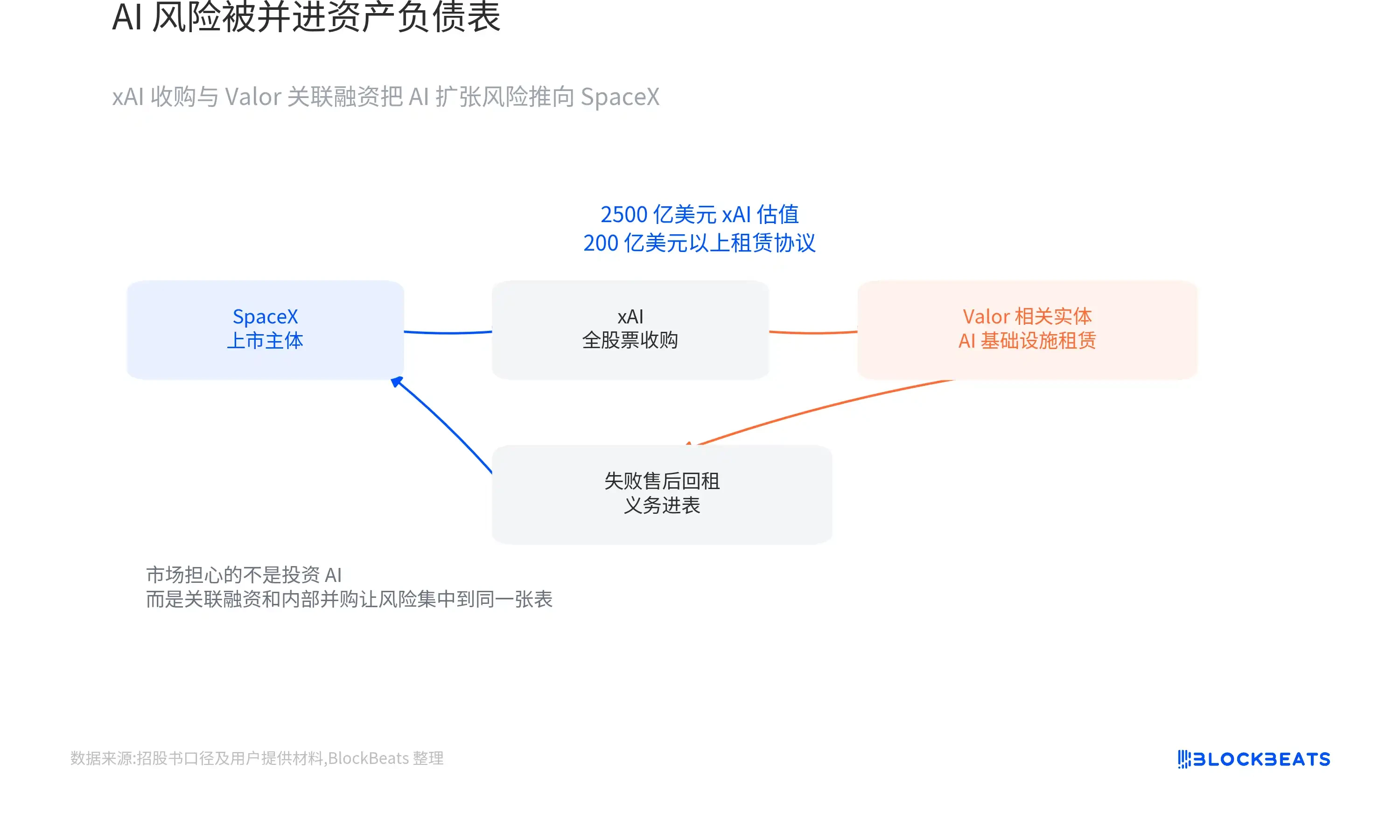

XAIの買収後、SpaceXはAI拡張のリスクを上回りました

SpaceXのAI入力は、資本支出を増加させるだけでなく、。

2026年2月、SpaceXが全株式交換としてXAIを取得 トランザクションは、SpaceXの約$ 1兆で評価され、約$ 250億xAIと約$ 1.25兆を連結合計で評価しました。

トランザクションは戦略的に理解しにくいわけではありません。 SpaceXには、ロケット、衛星ネットワーク、潜在軌道インフラがあり、xAIには、大規模データセンター、AIオペレーションがあります。 2 つは、軌道のデータセンターと宇宙コンピューティングの物語のためのより完全なフレームワークを提供できます。

しかし、ファイナンシャル観点から、SpaceXはAIの成長領域だけでなく、AIの拡大の背後にある資本圧力についてです。

エクイティブックは、XAIアフィリエイトがValor Equity Partnersの関連企業と20億ドル以上のAIインフラストラクチャリース契約に入ったことを発表しました。 Valor創設者であるAntono GraciasはSpaceXのボードメンバーであり、マスクの長期的なパートナーです。

これらの取引の一部は、リースの返還のための会計認識要件を満たしていないため、「失敗した販売とリースバック」として分類されました。 つまり、対応する義務は、単にリースコストとして扱われるのではなく、SpaceX の s バランスシートに入らなければならないことを意味します。

リースおよび資金調達のアレンジによるデータセンターの建設に関する既存の現金圧力を減らすことは、それ自体が珍しいことではありません。 市場の懸念の実際のソースは、financierが完全に独立した第三者ではなく、XAIの購入者と売り手の両方がマスクによって制御されているという事実です。

2つの問題を避けることは困難です

xAIの約250億ドル相当の評価は

十分に透明な資金調達に関連する取引条件はありますか

SpaceXがAIに投資し始めているよりも、市場は、AIオペレーションの債務、資金調達のアレンジ、実装リスクが内部M&Aおよび関連取引を通じて上場企業の残高シートに入ることを懸念しています。

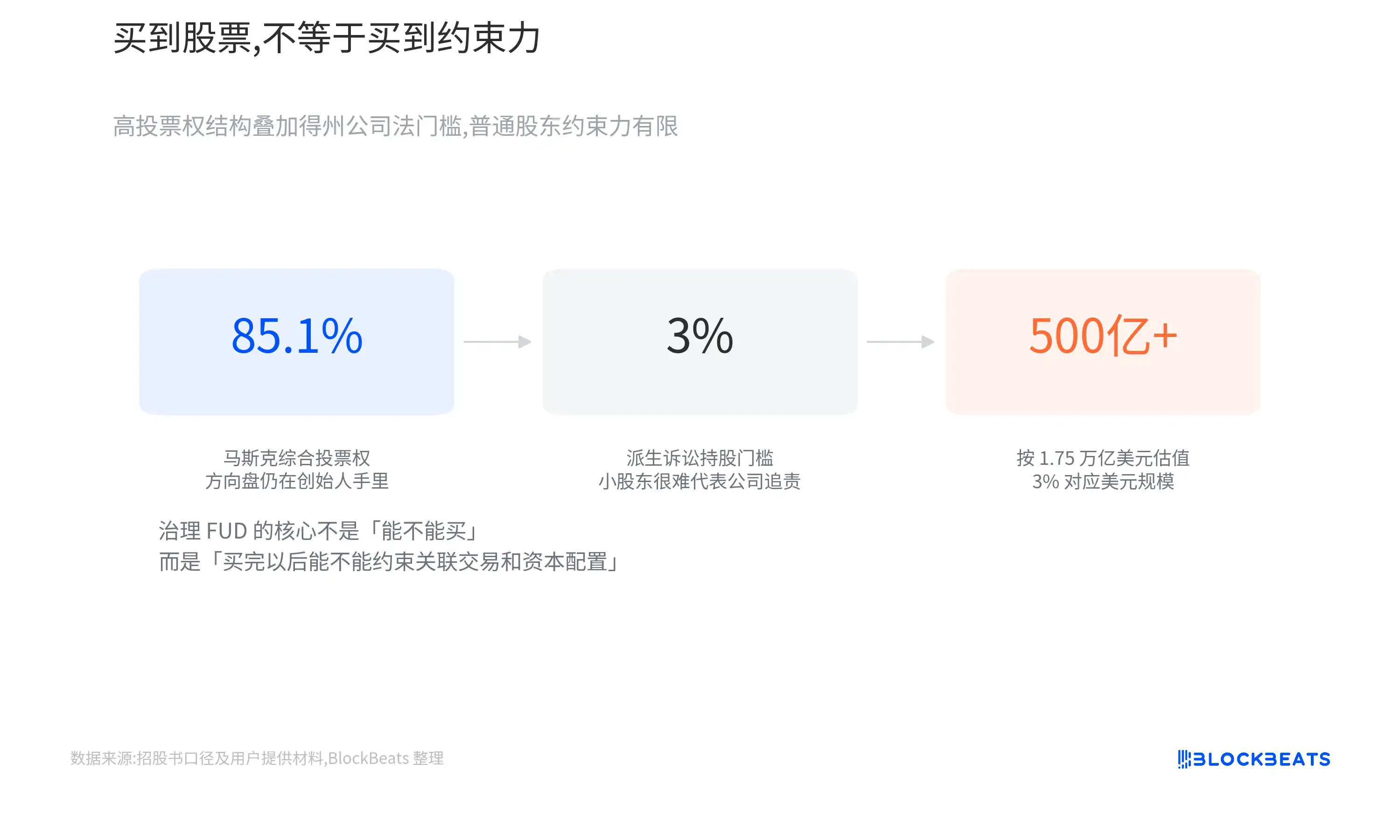

この懸念は、テキサス州の企業法によってさらに増幅されます。SpaceXはテキサス州に登録され、法律により、オープン企業が株主に割り当てられた訴訟のための株式のしきい値を高め、株主の「選択したメール、テキストメッセージ、電子通信記録へのアクセス」を制限することができます。 提案された評価のために、約$ 175兆SpaceX, 3パーセントの株式当たりの等価は$ 50億を超えています。

これは、いかなる状況下においても、普通の株主が急増している企業の位置ではないという意味ではありません。

つまり、投資家が関連取引が企業利益に利益を奪い、会社の代わりに取締役や役員にチャレンジしたいと感じた場合、実際のしきい値は非常に高くなります。

コーポレート・バウンダリーがますます増えるにつれて、オープン・マーケットはビジネス・リスクだけでなく、マス全体の事業システム全体の資本配分リスクを負います。

投資家は成長を購入することができますが、ほとんど意思決定に影響を与えることができます

SpaceXが上場企業になるため、ガバナンスの問題は重要であるが、普通の投資家が未完遂できる影響は非常に限られている。

SpaceXは、デュアルエクイティ構造を採用しています。 マスクは、今後も高額な株式による絶対的な管理を維持し続け、企業が将来の資本配分の紛争、関連取引紛争、戦略的方向性を持たせても、通常の株主が投票メカニズムを通じて結果を変更するのは困難である。

この構造は珍しくありません。 多くのテクノロジー企業は、ファインダーがリストされているときにコントロールを失うのを防ぐため、デュアルエクイティデザインを使用します。

しかし、SpaceXは、将来的に高リスク、長周期、高容量の決定を大量にする必要があるという点でユニークです。 投資家は、より低い投票ではなく、より極端なガバナンスの約束を受け入れる必要があります

企業は、スターシップ、AI、軌道インフラに大きなリソースを投資し続け、これらのプロジェクトが短期的に利益をもたらさない場合でも、通常の株主が戦略的な方向を変えることは困難です。

そのような構造は、長期的なマスク投資家にとって問題ではないかもしれません。 SpaceX の過去の成功は、創設された父親「強力な個々の意思決定能力とリスクの好みに基づいて構築されています。

しかし、ガバナンスの透明性に重点を置いた投資家にとって、これは別のことを意味します

投資家は長期的な導入リスクを持っていますが、本当に制約管理が困難です。

スターシップは、技術的なプロジェクトと評価変数です

SpaceXの市場懸念は、AIとガバナンス構造にのみ集中していません。

次の世代のスターリンク衛星, 軌道データセンターとマーズ輸送は、最終的に同じインフラに依存します: スターシップ。

スターシップは、より大きなロケットを作るだけではありません。 ユニットの起動コストを大幅に削減し、単一のペイロードのサイズの増加と、最終的には高周波と反復可能な商用起動が必要です。

Starshipが実際にスケールアップの運用フェーズに入るとSpaceXは、より低コストで次世代の衛星ネットワークを展開することが可能になり、より大きな機器を軌道に置き、軌道コンピューティングインフラストラクチャの現実的な条件を作成します。

そのため、すべてのスターシップテストは単なる宇宙ニュースではなく、SpaceXの長期的な評価を理解する方法です。

SpaceX ' s の評価は、Starship の ' s の能力だけに依存しません。, むしろ、インフラツールとして安定した、低コスト、高周波として飛行する能力。

気になるのは

複数のデータセットを一緒に見て、より完全なフレームワーク "Is SpaceX overestimated":星のチェーンは商業価値を証明しました、リサイクル可能なロケットは明確な競争の障壁を作成しましたり、AIおよび軌道データ センターは企業のための新しい成長スペースを提供します。

しかし、同時に、企業評価は、AI部門は、大幅な損失に苦しむようになり、資本支出は拡大し続け、関連する資金調達と内部M&Aはますますます増加し、一般的な株主が損なうことができるガバナンスの制約が制限されています。

これらの事実は同時に確立することができ、互いに矛盾するものではありません。

SpaceXの周りのFUDは、過去の業績の否定的ではありませんので。

それらは:

マスクは、同じ評価モデルで星、ロケット、AI、将来の軌道インフラのチェーンを置くとき、オープン市場がプレミアムを支払うことを喜んでいる可能性は何ですか、そしてその不確実性は、割引を保持する必要がありますか