Mùa đông thu nhập của DeFi: tích lũy thanh khoản, thu hẹp đòn bẩy và không có cách nào để kinh doanh chênh lệch giá

Đó chỉ đơn giản là một biến động mang tính chu kỳ, hay thị trường đang trải qua quá trình định hình lại cơ cấu?

Tác giả gốc: Jae, PANews

Sự kết thúc của một chu kỳ thường bắt đầu bằng chỉ số nhỏ nhất.

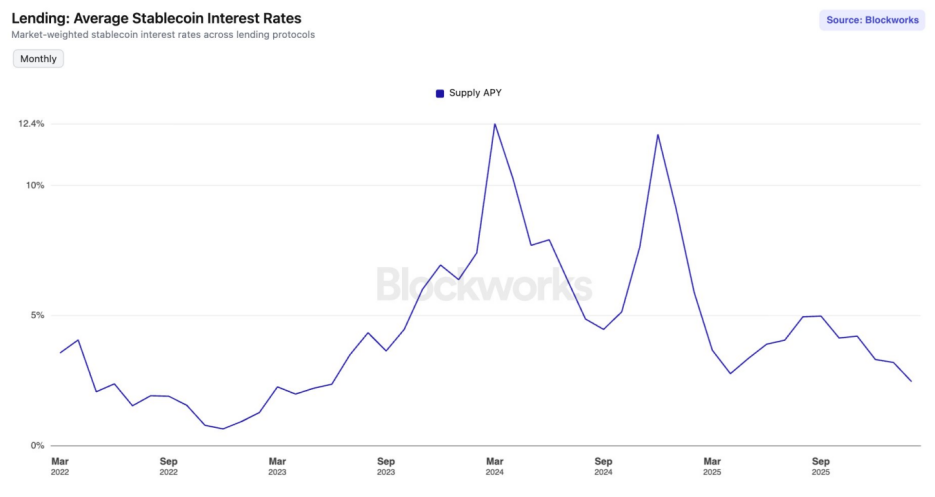

Bắt đầu từ tháng 9 năm 2025, thị trường DeFi (tài chính phi tập trung) đã bước vào "mùa đông lãi suất". Lợi suất trung bình hàng năm (APY) đối với tiền gửi của stablecoin chính thống trong các giao thức cho vay hàng đầu đạt mức thấp nhất kể từ tháng 6 năm 2023.

Trên Aave V3 trên mạng chính Ethereum, lãi suất tiền gửi USDC và USDT đã giảm xuống dưới 2%. Đồng thời, lãi suất trái phiếu kho bạc kỳ hạn 10 năm của Mỹ đã tăng trở lại 4,24%. Đối với những người chơi DeFi đã trải nghiệm DeFi Summer và quen với APY cao, đây không chỉ là sự sụt giảm về số lượng mà còn là hồi chuông báo tử ở cuối chu kỳ.

Đây chỉ đơn giản là một biến động mang tính chu kỳ hay thị trường đang trải qua quá trình định hình lại cơ cấu?

Sự mất cân đối giữa cung và cầu, tình trạng quá tải thanh khoản khiến lãi suất sụp đổ

Trong sáu tháng qua, đường cong lãi suất của các giao thức cho vay chính thống có xu hướng đi xuống và các mô hình lãi suất của họ đang trải qua sự sụp đổ lợi suất do "cung vượt cầu".

Lãi suất là giá của vốn. Cơ sở vật chất quyết định giá cả là nguồn cung vốn.

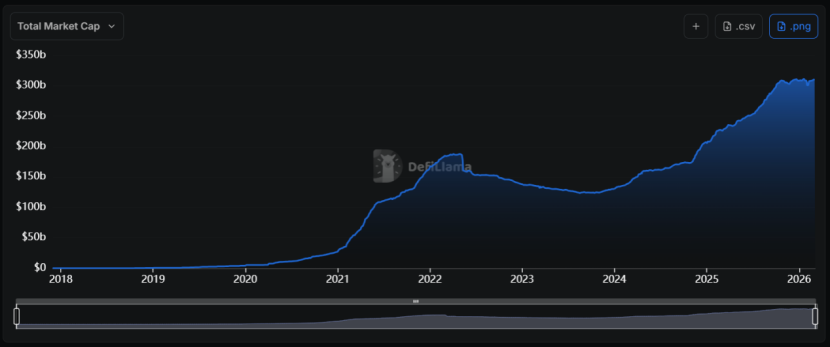

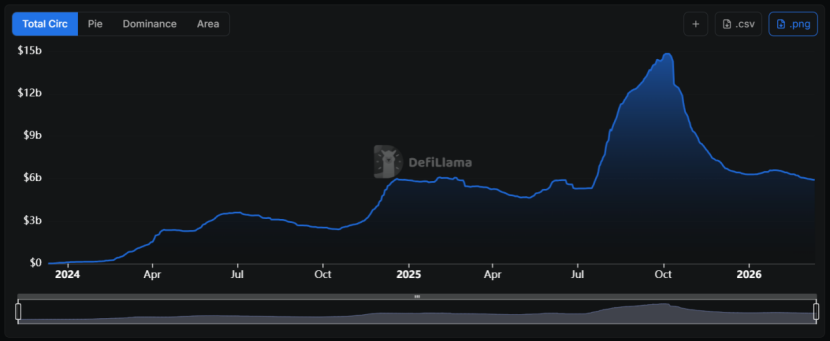

Kể từ năm 2024, đường đua stablecoin đã trải qua một "làn sóng mở rộng" chưa từng có, với tổng giá trị thị trường tăng mạnh từ dưới 130 tỷ đô la Mỹ lên hơn 310 tỷ đô la Mỹ, với tốc độ tăng trưởng kép hàng năm cao tới khoảng 55%.

Vấn đề là sự gia tăng nguồn cung không đi kèm với sự mở rộng tương ứng của nhu cầu trên chuỗi.

Vấn đề là sự gia tăng nguồn cung không đi kèm với sự mở rộng tương ứng của nhu cầu trên chuỗi.

Khi nguồn cung của một mặt hàng nào đó (thanh khoản stablecoin) trên thị trường tăng lên đáng kể nhưng nhu cầu lại yếu đi thì giá (lãi suất) của nó chắc chắn sẽ giảm. Đây là nguyên tắc cơ bản của kinh tế và DeFi không được miễn trừ.

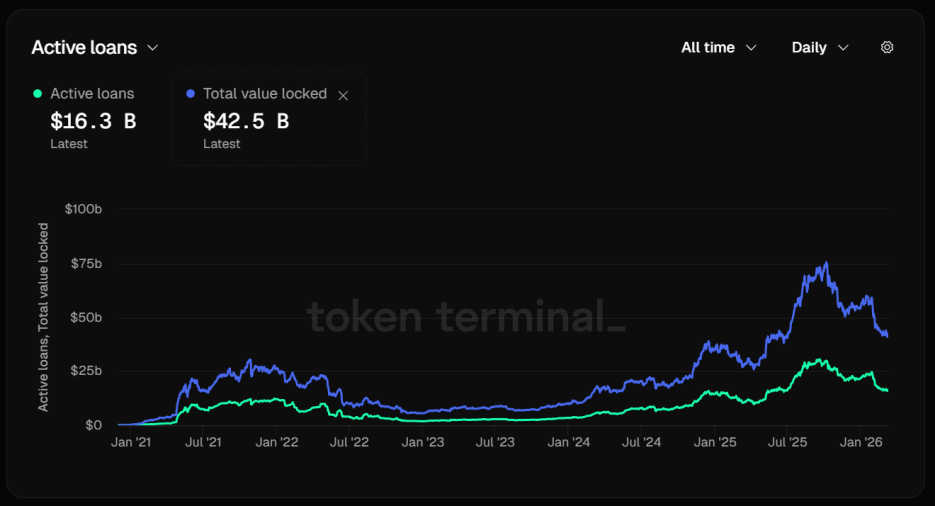

Lấy Aave, công ty dẫn đầu trong ngành cho vay, làm ví dụ. Tỷ lệ sử dụng stablecoin của nó đang giảm đáng kể. Tính đến ngày 12 tháng 3, tổng khối lượng khóa (TVL) của Aave đã đạt 42,5 tỷ USD.

Nhìn kỹ vào cơ cấu nguồn vốn, có thể thấy một con số đáng lo ngại: các khoản vay đang hoạt động chỉ có 16,3 tỷ USD. Hơn 60% tài sản ký gửi không hoạt động, mất cân đối cung cầu trực tiếp dẫn đến lãi suất giảm nhanh.

Điều này có nghĩa là tiền chỉ được gửi chứ không được cho vay và tính thanh khoản bị trì trệ nghiêm trọng. Thuật toán giao thức phải tự động hạ thấp đường cong lãi suất nhằm thu hút nhiều người vay hơn.

Tuy nhiên, nỗ lực này không có nhiều tác dụng. Lãi suất chuẩn của USDC và USDT trên mạng chính Ethereum trên Aave V3 đã giảm xuống dưới 2%, điều này hoàn toàn trái ngược với lợi nhuận hai chữ số thường thấy trong thị trường tăng giá.

Tuy nhiên, nỗ lực này không có nhiều tác dụng. Lãi suất chuẩn của USDC và USDT trên mạng chính Ethereum trên Aave V3 đã giảm xuống dưới 2%, điều này hoàn toàn trái ngược với lợi nhuận hai chữ số thường thấy trong thị trường tăng giá.

Thị trường stablecoin đã rơi vào "bẫy thanh khoản". Khi thị trường tràn ngập các nguồn vốn chi phí thấp nhưng thiếu cơ hội đầu tư mang lại lợi nhuận cao, các quỹ này sẽ tích lũy thành các hợp đồng cho vay.

Sự sụp đổ của lãi suất cấp vốn và sự nguội lạnh của hoạt động cho vay tuần hoàn đã khiến đòn bẩy bị đình trệ

Sự bùng nổ về lãi suất stablecoin của DeFi về cơ bản được thúc đẩy bởi "đòn bẩy". Khi hoạt động chênh lệch giá trên thị trường hợp đồng vĩnh viễn hạ nhiệt, nhu cầu vay tiền ổn định sẽ giảm nhanh chóng, khiến lãi suất giảm mạnh.

Trong một thị trường giá lên, tâm lý mua vào tăng cao dẫn đến tỷ lệ cấp vốn cao và tích cực. Các nhà giao dịch chênh lệch giá sẽ kiếm được phí tài trợ thông qua chiến lược trung lập delta không rủi ro là "vay stablecoin để mua giao ngay + bán hợp đồng vĩnh viễn". Trong quá trình này, stablecoin là nhiên liệu.

Tuy nhiên, thị trường phái sinh gần đây khá trầm lắng. Trên các sàn giao dịch tập trung chính thống (CEX), tỷ lệ tài trợ của BTC và ETH đã nhiều lần có giá trị âm hoặc giá trị dương cực thấp. Điều này phản ánh rằng các lực lượng bán đang thống trị thị trường hoặc những nhà đầu cơ giá lên cực kỳ thận trọng.

Cho dù sử dụng cách giải thích nào thì chúng đều dẫn đến cùng một kết quả: Mất động lực cho các nhà kinh doanh chênh lệch giá.

Tỷ lệ tài trợ hàng năm đã giảm mạnh. Nếu tính đến chi phí đi vay và phí giao dịch, lợi nhuận ròng của các nhà kinh doanh chênh lệch giá sẽ giảm đi rất nhiều. Nhu cầu vay tiền ổn định của họ giảm mạnh.

Một nguồn nhu cầu cho vay stablecoin chính khác là cho vay quay vòng. Con đường điển hình cho chiến lược nâng cao thu nhập này là gửi các tài sản tạo thu nhập như sUSDe vào Aave, cho vay các stablecoin như USDC, sau đó đổi USDC đã vay lấy thêm sUSDe và gửi nó.

Chiến lược này từng phổ biến vì thu nhập USDe vào thời điểm đó cao tới 30%, trong khi chi phí đi vay chỉ khoảng 10%, với không gian chênh lệch giá là 20 điểm phần trăm ở giữa.

Tuy nhiên, sau sự cố "1011", chênh lệch lãi suất đã thu hẹp một cách thảm khốc và USDe cũng đưa ra mức trần "khả năng mở rộng", với quy mô giảm từ gần 15 tỷ USD xuống còn 6 tỷ USD hiện tại.

Lợi suất của USDe phụ thuộc nhiều vào quy mô vị thế bán của thị trường. Do tổng số lượng vị thế (Lãi mở) trong thị trường hợp đồng vĩnh viễn bị hạn chế, nên khi quy mô của USDe mở rộng đến một mức độ nhất định, các vị thế bán cần thiết để phòng ngừa rủi ro sẽ tự làm giảm tỷ lệ cấp vốn của toàn bộ thị trường, do đó làm giảm tỷ lệ hoàn vốn của sUSDe.

Lợi suất của USDe phụ thuộc nhiều vào quy mô vị thế bán của thị trường. Do tổng số lượng vị thế (Lãi mở) trong thị trường hợp đồng vĩnh viễn bị hạn chế, nên khi quy mô của USDe mở rộng đến một mức độ nhất định, các vị thế bán cần thiết để phòng ngừa rủi ro sẽ tự làm giảm tỷ lệ cấp vốn của toàn bộ thị trường, do đó làm giảm tỷ lệ hoàn vốn của sUSDe.

Đối với các nhà giao dịch thông thường, sự suy giảm lợi suất của sUSDe sẽ dẫn đến việc giảm mức độ phổ biến của các chiến lược của họ. Nhu cầu sử dụng đòn bẩy của họ giảm đi cũng sẽ làm giảm hơn nữa nhu cầu về tài sản thế chấp stablecoin.

Đây là một chu kỳ tiêu cực tự củng cố: Cầu giảm → lãi suất giảm → cầu tiếp tục giảm.

Ưu tiên rủi ro trong thị trường tiền điện tử đã thay đổi và các quỹ đang tìm kiếm sự chắc chắn hơn.

Sự suy giảm trong ưu tiên rủi ro tổng thể trong thị trường tiền điện tử là một yếu tố quan trọng khác dẫn đến lãi suất stablecoin thấp hơn.

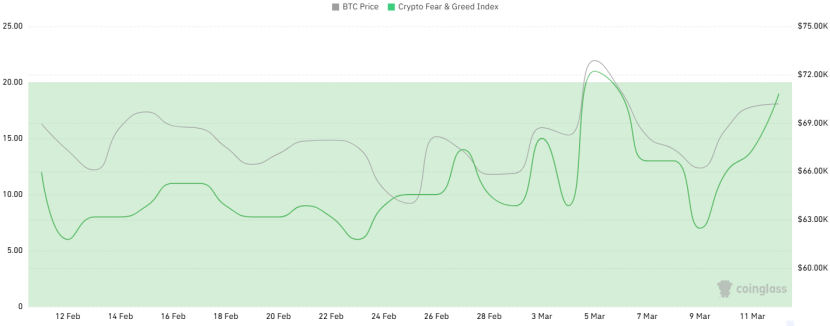

Trong tháng qua, Chỉ số sợ hãi và tham lam tiền điện tử (Chỉ số sợ hãi & tham lam) thường xuyên chạm vào phạm vi "cực kỳ hoảng loạn". Ngay cả khi giá BTC vẫn ở mức 70.000 USD, tâm lý vẫn không thấy sự cải thiện bền vững.

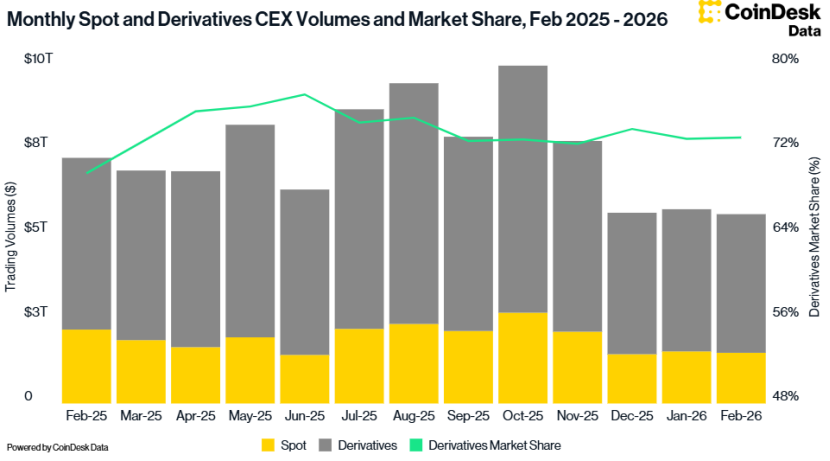

Dữ liệu CoinDesk cũng cho thấy tổng khối lượng giao dịch của CEX đã giảm 2,41% trong tháng 2 xuống còn 5,61 nghìn tỷ USD, tức là là khối lượng giao dịch thấp nhất kể từ tháng 10 năm 2024.

Sự suy giảm khẩu vị rủi ro đã thúc đẩy các nhà đầu tư chuyển sang các phân khúc thị trường một cách chắc chắn hơn.

Sự suy giảm khẩu vị rủi ro đã thúc đẩy các nhà đầu tư chuyển sang các phân khúc thị trường một cách chắc chắn hơn.

Kể từ tháng 1 năm 2024, lãi suất thực tế của quỹ liên bang của Cục Dự trữ Liên bang luôn duy trì ở mức trên 3,6%. Mặc dù thị trường kỳ vọng một lộ trình cắt giảm lãi suất vừa phải trong tương lai nhưng lãi suất thực tế hiện tại vẫn tương đối cao.

Môi trường vĩ mô này cũng có tác động ức chế sâu sắc đến lãi suất DeFi stablecoin. Khi lợi suất trái phiếu không rủi ro của Hoa Kỳ cao hơn lãi suất tiền gửi DeFi mà không phải bồi thường phí bảo hiểm rủi ro, các nhà đầu tư hợp lý sẽ chọn rút tiền từ giao thức trên chuỗi hoặc đầu tư vào giao thức được hỗ trợ bởi RWA (tài sản trong thế giới thực).

Môi trường vĩ mô này cũng có tác động ức chế sâu sắc đến lãi suất DeFi stablecoin. Khi lợi suất trái phiếu không rủi ro của Hoa Kỳ cao hơn lãi suất tiền gửi DeFi mà không phải bồi thường phí bảo hiểm rủi ro, các nhà đầu tư hợp lý sẽ chọn rút tiền từ giao thức trên chuỗi hoặc đầu tư vào giao thức được hỗ trợ bởi RWA (tài sản trong thế giới thực).

Trong mùa đông lãi suất, không phải tất cả các thỏa thuận đều bị thu hẹp. Sky (trước đây là MakerDAO) đã xây dựng một “con hào doanh thu” độc đáo.

So với Aave, vốn phụ thuộc nhiều hơn vào nhu cầu cho vay trên chuỗi, thu nhập của Sky cũng đến từ 1,5 tỷ USD trong các mục tiêu RWA trưởng thành. Những tài sản này bao gồm nợ của Hoa Kỳ, nợ doanh nghiệp AAA, v.v. Chúng không bị ảnh hưởng bởi những biến động của thị trường tiền điện tử và cung cấp dòng tiền cơ bản ổn định.

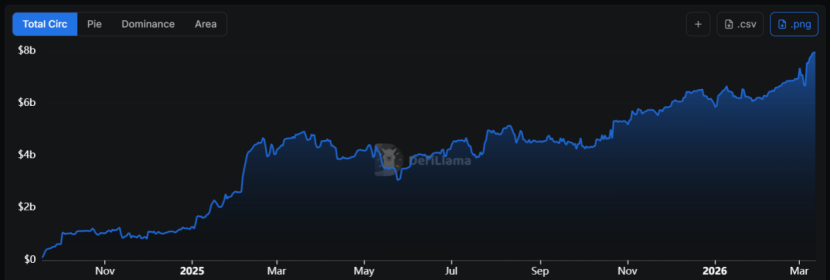

Mô hình chuyển đổi RWA thành tài sản thế chấp cơ bản này đã thúc đẩy nguồn cung USDS tăng 68% so với cùng kỳ năm trước, với giá trị thị trường gần 8 tỷ USD.

Tính đến thời điểm hiện tại, lãi suất của sUSDS vẫn ở mức khoảng 3,75%, trở thành "mức sàn trên thực tế" của lợi suất trên chuỗi. Trong các kho tiền liên quan đến USDC và USDT, lãi suất tiền gửi có thể lên tới hơn 5%.

Tính đến thời điểm hiện tại, lãi suất của sUSDS vẫn ở mức khoảng 3,75%, trở thành "mức sàn trên thực tế" của lợi suất trên chuỗi. Trong các kho tiền liên quan đến USDC và USDT, lãi suất tiền gửi có thể lên tới hơn 5%.

Điều này cho phép Sky đảm nhận vai trò tương tự như "nền tảng lãi suất chuẩn". Để so sánh, lãi suất của các tài sản tương tự trên Aave khó có thể cạnh tranh.

Có thể thấy rằng Sky đang chuyển đổi từ giao thức stablecoin thuần túy sang giao thức "quản lý tài sản thu nhập cố định", sử dụng danh mục RWA lớn của mình để phòng ngừa rủi ro giảm giá của thị trường tiền điện tử. Khi DeFi thiếu nhu cầu nội bộ, nó có thể thu được lợi nhuận từ bên ngoài (thị trường tài chính truyền thống).

Đối với các nhà đầu tư, việc học cách kiểm tra xem logic cơ bản của tài sản đằng sau lợi tức đến từ cổ tức từ trái phiếu chính phủ hay từ phần bù biến động trên thị trường tương lai sẽ trở thành một khóa học bắt buộc trong chu kỳ này. Các chiến lược cũng cần chuyển từ “theo đuổi APY” sang “tìm kiếm sự tiếp xúc khác biệt”.

“Mùa đông lãi suất” không chỉ là kết quả của những biến động mang tính chu kỳ mà còn là nỗi đau không thể tránh khỏi do “bong bóng mất nước” của DeFi.

Có lẽ giống như đáy năm 2023 đã sinh ra sự thịnh vượng vào năm 2024, việc chạm đáy lãi suất lần này có thể là cách DeFi tích lũy năng lượng cho lần cất cánh tiếp theo.