The Hyperliquied Crossroad: ติดตาม Robinwood หรือทําตัวอย่างเศรษฐกิจ NSADAQ ต่อ

สิบเท่าของความแตกต่างระหว่าง ปริมาณการค้าและ NSADAQ?

ดั้งเดิมโดยชอนดา เดวินส์

2554. โพสต์นี้เป็นส่วนหนึ่งของการรายงานข่าวพิเศษของซีเรีย โปรสเตชัน 2011

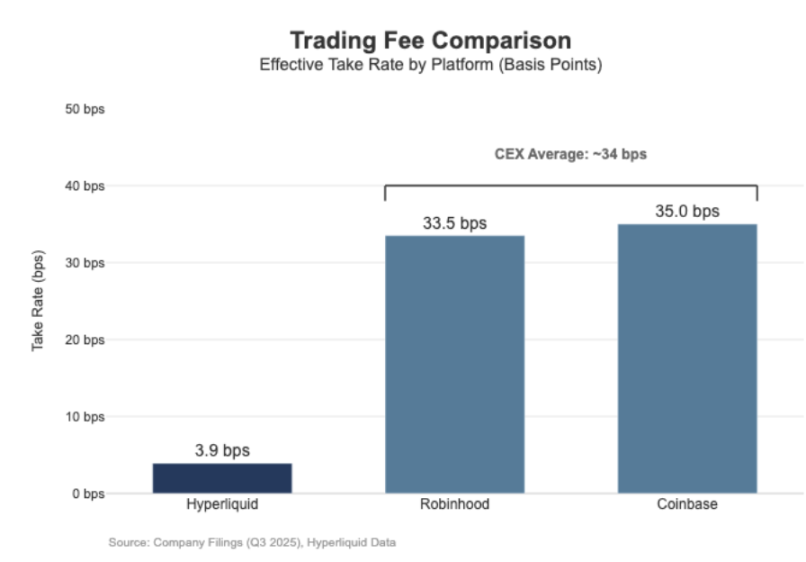

การตกลงสัญญาอย่างยั่งยืนของ Hyperliquid มีระดับ เดนาสแดค แต่ผลประโยชน์ทางเศรษฐกิจยังไม่ตรงกัน ตลอด 30 วัน ที่ ผ่าน มา เวที นี้ ได้ รับ การ ชําระ ให้ สะอาด ด้วย มูลค่า ที่ ระบุ ได้ 20.56 พันล้าน ดอลลาร์ (มี การ เปลี่ยน เป็น เงิน ประมาณ 3.9 ล้าน บาท ใน แต่ ละ ปี) แต่ มี เพียง 8.5 ล้าน ดอลลาร์ เท่า นั้น ที่ ทํา ขึ้น เพื่อ จัด การ กับ ค่า ใช้ จ่าย ใน อัตรา ประมาณ 3.9 บาท。

มันมีโมเดลกําไรที่คล้ายกับ "พอร์ทออฟเทรด"。

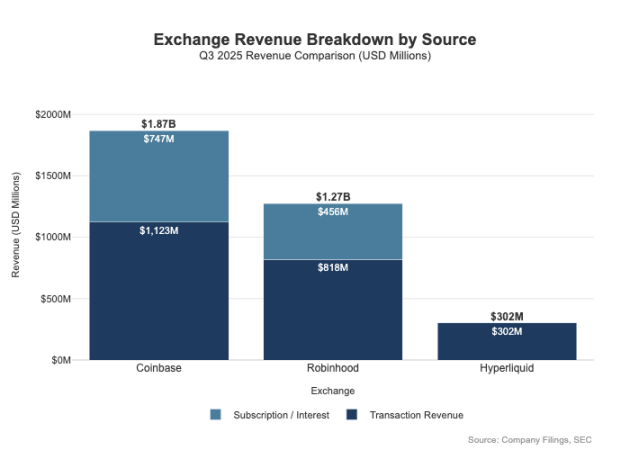

ใน ทาง ตรง กัน ข้าม มิ ว เบส รายงาน ว่า มี การ ทํา การ ค้า รวม กัน ทั้ง สิ้น 209.5 พัน ล้าน บาท ใน ไตรมาส ที่ สาม ของ 2025 โดย มี ราย ได้ ที่ เพิ่ม ขึ้น 1,046 ล้าน บาท และ อัตรา การ ดําเนิน งาน ที่ มี 35.5 จุด. Robinhod แสดงลักษณะคล้าย ๆ กันนี้ "recy- for-filation" ในการดําเนินการเงินเข้ารหัส: 80 พันล้านดอลลาร์ในธุรกรรมที่เข้ารหัสไว้。

ความ แตก ต่าง ระหว่าง สอง ฝ่าย นี้ ไม่ เพียง แต่ สะท้อน ให้ เห็น ใน เวที ขาย สินค้า ใน อัตรา ที่ มี ช่อง กําไร หลาก หลาย กว่า. ในไตรมาสที่สามของ 2025 โรบิ้นส์ได้รับเงิน 730 ล้านบาท จากรายได้ที่เกี่ยวข้องกับการทําธุรกรรม นอกจาก $456 ล้านดอลลาร์ในรายได้ลัพธ์ เมื่อมองย้อนกลับไป hyperliqued ยังคงขึ้นอยู่กับค่าธรรมเนียมการทําธุรกรรมสูง และในระดับระเบียบได้รับการรักษาตามโครงสร้าง。

ความแตกต่างนี้ก็คือผลของการ "ตัดต่อ" รองชนะเลิศและ Robinwood คือ "โบรกเกอร์/ผู้ควบคุมการ" ที่ทํากําไรผ่านแผ่นงบดุลและจํานวนสมาชิก; และ Hyperliquid ใกล้เคียงกับระดับ "exship" ในโครงสร้างทางการตลาดแบบดั้งเดิม สระน้ํากําไรจะถูกกระจายออกเป็นสองระดับนี้。

การแยกโบรกเกอร์และโมเดลแลกเปลี่ยน

ความแตกต่างกลางระหว่างการเงินแบบดั้งเดิม (Tradfi) คือ การแยกส่วนของ "ตลาด" และ "ตลาด" สิ้นสุดลง แท็กแพลตฟอร์มเช่น Robinhod และ Decemberbase อยู่ในระดับ "การแบ่งเขตการปกครอง" และเข้ายึดครองดินแดนระดับสูง การแลกเปลี่ยนเช่น NASDAQ อยู่ในระดับตลาด - และพวกเขากําลังอยู่ในระดับตลาด ในระดับนี้ การละเมิดลิขสิทธิ์มีข้อจํากัดทางโครงสร้าง และการแข่งขันในห่วงโซ่การดําเนินธุรกิจ ก็ค่อยๆเคลื่อนเข้าหา "โมเดลเศรษฐกิจขนาดใหญ่" (เช่น พื้นที่กําไรกําลังลดลงอย่างมีนัยสําคัญ)。

1 โบรกเกอร์ = การกระจายตัว + บัญชีงบดุลของลูกค้า

โบรกเกอร์ควบคุมความสัมพันธ์ของลูกค้า ผู้ใช้ส่วนใหญ่ไม่ได้เข้าสู่ตลาดโดยตรงด้วยการยอมรับของสตาร์ค แต่เลือกผ่านทางโบรกเกอร์: โบรกเกอร์มีหน้าที่รับผิดชอบในการเปิดบัญชี, การจัดการทรัพย์สิน, การฝากเงิน/ความเสี่ยง, การรองรับลูกค้าและการดําเนินการเอกสารภาษี, และคําสั่งโดยตรงไปยังเว็บไซต์การซื้อขาย "การเป็นเจ้าของความสัมพันธ์" นี้ สร้างพื้นที่กําไรที่นอกเหนือจากการทําธุรกรรม

- ( ก) ดุลยภาพกองทุนที่เกี่ยวข้อง: เงินสดกระจายออกไป ดอกเบี้ยจากคูปองการเงิน รายได้จากเงินกู้หลักทรัพย์

- แพคเกจบริการ: บริการบอกรับข้อมูล สินค้าห่อ บริการบัตรธนาคาร/บริการบริการบริการบริการบริการบริการบริการบริการบริการบริการ

- ระบบประหยัด: โบรกเกอร์ควบคุมการไหลของการทําธุรกรรม และสามารถฝังหุ้น หรือกลไกการจ่ายกําไรในเส้นทาง。

นี่คือเหตุผลหลักว่าทําไมโบรกเกอร์ถึงสามารถทํากําไรได้เกินกว่าที่พวกเขาซื้อขายได้: สระว่ายน้ํากําไรมีความเข้มข้นที่ "การกระจาย" และ "งบดุล" สิ้นสุดลง。

สลับ =ลําดับที่ตรงกับระบบกฎ + โครงสร้างพื้นฐาน, อัตราการประมวลผลอยู่ตามเพดาน

การแลกเปลี่ยนเป็นความรับผิดชอบในการดําเนินการสถานที่การค้า กับการทํางานหลัก รวมถึงการจัดลําดับที่เข้ากันได้ วางกฏตลาด แหล่ง แห่ง กําไร รวม ถึง:

- ( ก) ค่า ทดแทน (ในผลิตภัณฑ์เคลื่อนที่ชั้นสูง ค่าธรรมเนียมยังคงเก็บไว้ต่ําเนื่องจากการแข่งขัน

- แผนสร้างแรงจูงใจใหม่/ไร้ความสามารถ (ค่าใช้จ่ายสาธารณะส่วนใหญ่มักถูกส่งคืนให้กับผู้ขายเพื่อดึงดูดความคล่องตัว)

- บริการข้อมูลตลาด, การเชื่อมต่อการค้า/ servation บริการ

- เรียกค่าบริการและดัชนี。

โมเดลเส้นทางของ Robinhod อย่างชัดเจนสะท้อนโครงสร้างนี้: โบรกเกอร์ (Robinhod cecuries) ควบคุมผู้ใช้ กํากับเส้นทางลําดับไปยังศูนย์กลางของตลาดภาคที่ 3 ซึ่งรายได้ของเส้นทางร่วมกัน ในบรรดารายการเหล่านี้ มีรายการ "ระดับการผลิต" เป็นลิงก์ระดับสูง - มันควบคุมการเข้าถึงโดยผู้ใช้ และพัฒนาช่องทางกําไรหลายช่อง。

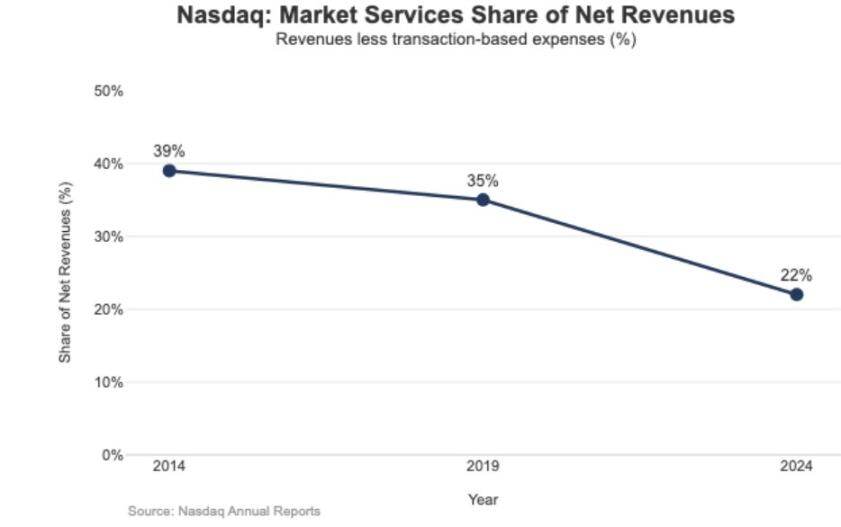

NASDAQ เป็น "ชั้น Mharii ต่ํา": ผลิตภัณฑ์หลักของมันคือ "ส่วนใหญ่คือ "การดําเนินรายการสินค้าทางการค้า" และ "ลําดับรายการเข้าคิว" และสิทธิการจัดอันดับคือ。

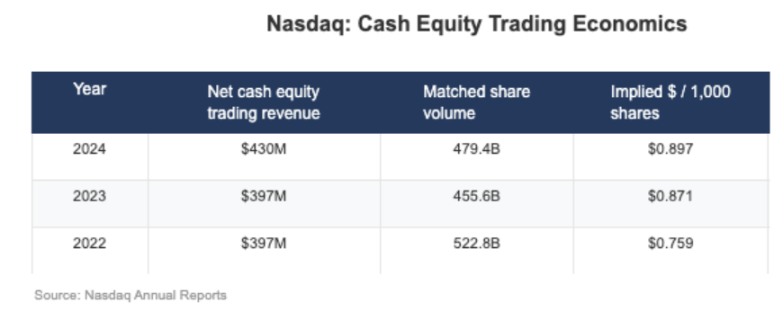

ดังที่เห็นได้จากการเปิดเผยของ NASDAQ การเพิ่มรายได้เป็น “รายได้ลัพธ์สุทธิ์" ในธุรกิจความเสมอภาค มีเงินแค่ 1.00 บาทต่อหุ้น (เช่น 1 ใน 1,000 ดอลลาร์/ความเสมอภาค)。

ผล กระทบ ทาง ยุทธศาสตร์ ของ เมารี ที่ ต่ํา ยัง สะท้อน ให้ เห็น ใน โครง สร้าง ราย ได้ ของ นาซา วาร์: 2024 "บริการตลาด" รายได้รวมเป็น $102 พันล้าน เป็นตัวแทนเพียง 22 เปอร์เซ็นต์ของใบเสร็จรวม จํานวน $4,649 ล้าน ส่วนสัดส่วนนี้อยู่ที่ 39.4 เปอร์เซ็นต์ ในปี 2014 และ 35 เปอร์เซ็นต์ ในปี ค.ศ. แนวโน้มนี้บอกเราว่า NASADAQ ได้ย้ายจาก "ปฏิบัติการธุรกิจที่พึ่งพาการซื้อขายในตลาด" ไปเป็น "ซอฟท์แวร์/ดาตาปฏิบัติการที่ยั่งยืนกว่า"。

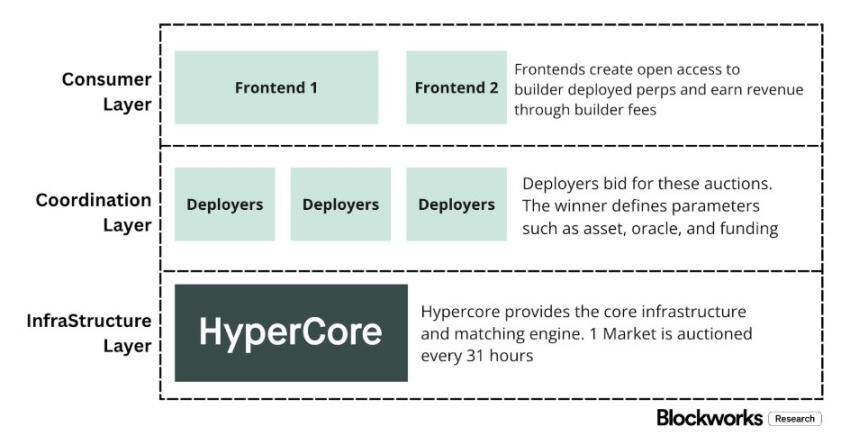

ไฮเปอร์ไลน์

อัตราการประมวลผลจริง ๆ สําหรับ 4 จุดฐานของ Hyperliquied สอดคล้องกับกลยุทธ์ของ "การดําเนินการเลือกตําแหน่งระดับตลาด" เวทีเป็นอาคาร "Nasdak on the change": โดยใช้ "นักขาย/ monther/ alone-empluer" เป็นรุ่นหลัก ผ่านการจัดลําดับที่เข้ากันได้กับระดับสูง การคํานวณพันธะและล้างข้อมูลเทคโนโลยี (Hyper Courre) -- หลักการจัดอันดับคือ "ความเหมาะสมของการดําเนินธุรกิจ" และ "การแบ่งกิจการ" มากกว่า "กําไรจากผู้ใช้งาน"。

ตําแหน่งนี้สะท้อนให้เห็นในการออกแบบแยก ของสองประเภท "การเงินเชิงพาณิชย์" ซึ่งไม่ได้ถูกใช้ในแพลตฟอร์มค้าเงินเข้ารหัสมากที่สุด:

1. โบรกเกอร์ไม่จํากัด / ระดับการแจกจ่าย

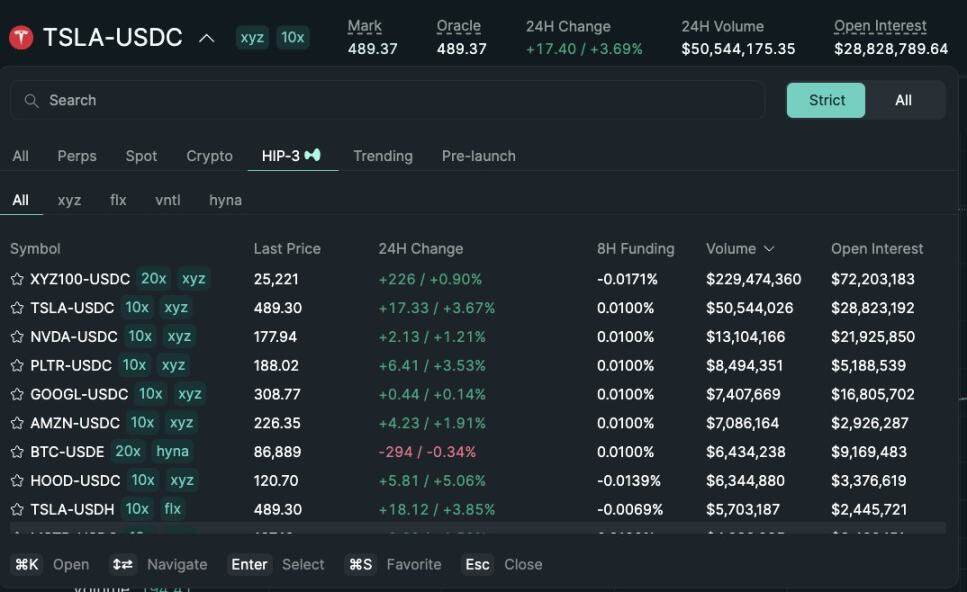

“ รหัส ที่ สร้าง ขึ้น ใหม่ ” เปิด ช่อง ให้ ส่วน ต่อ ส่วน ที่ สาม เข้า ถึง เว็บไซต์ การ ค้า หลัก และ กําหนด อัตรา ของ ตน เอง. จากค่าบริการสูงสุดอันดับ 3 สําหรับสัญญาถาวร คือ 0.1% (10 คะแนนฐาน) และตําแหน่งคือ 1 เปอร์เซ็นต์ และค่าธรรมเนียมสามารถแยกได้ตามลําดับ - การออกแบบสร้าง "ตลาดคู่แข่ง" แทน "ตลาดคู่แข่ง"。

รายการที่ยังไม่ถูกแก้ไข / เพิ่มเลเยอร์ (HIP-3)

ในการเงินแบบดั้งเดิม การแลกเปลี่ยนควบคุมรายการพลัง และการสร้างผลิตภัณฑ์ ในขณะที่ HIP-3 "เพิ่มความสามารถ" ฟังก์ชันนี้: นักพัฒนาสามารถกําหนดสัญญาของพวกเขาบนพื้นฐาน จากมุมมองทางเศรษฐกิจ HIP-3 การจัดระบบกลไกสําหรับการแบ่งปันรายได้ระหว่างเว็บไซต์การค้าและผู้ผลิต - บุคคลที่ดําเนินการของจุดที่และสัญญา HIP-3 สําหรับการสร้างใหม่จะได้รับ 50 เปอร์เซ็นต์ของค่าธรรมเนียมการทําธุรกรรมสําหรับสินทรัพย์ที่ดําเนินการ。

"รหัสผู้สร้าง" มีประสิทธิภาพในตอนจบของการกระจาย: ในสมัยกลางวันที่ประมาณหนึ่งในสามของผู้ใช้。

อย่างไรก็ตาม โครงสร้างนี้ยังทําให้มีความเครียดที่คาดเดาได้ กับรายได้ที่ผลิตจากค่าธรรมเนียมที่สถานที่ซื้อขาย:

- การบีบคั้น: การแบ่งส่วนเติมสภาพคล่องแบบด้านหน้าหลายส่วน การแข่งขันจะผลักดัน "ค่าใช้จ่ายที่เข้าใจง่าย" ไปเป็นขั้นต่ํา; และการจัดการค่าธรรมเนียมที่สามารถปรับในการสั่งซื้อเพิ่ม

- ( ก) การสูญเสียกําไร: การควบคุมกระบวนการเปิดบัญชีด้านหน้า, การบริการแพ็คเกจ, การบอกรับข้อมูลและการซื้อสินค้าและการครอบครองพื้นที่สูงของ "โบรกเกอร์" ในขณะที่ Hyperliquid เก็บเฉพาะรายได้ต่ําของ "สถานที่ของการซื้อขาย"

- ความ เสี่ยง ต่อ เส้น ทาง เส้น เลือด: ถ้าปลายด้านหน้าถูกพัฒนาเป็น "ผู้เดินข้ามทางข้าม" hyperliqued จะถูกบังคับให้เป็น "การแข่งขันแบบกระจายผ่าน" - เพื่อรักษาการไหลของธุรกรรมโดยการตัดค่าธรรมเนียมหรือเพิ่มจํานวนคนงานบ้าน。

Hyperliquid ผ่าน HIP-3 และสร้างรหัส, ดําเนินการริเริ่มตําแหน่ง "ต่ําตลาดมาฮาริ" ในขณะที่อนุญาตให้โบรกเกอร์ "High Mahori" ขึ้นบนมัน หากปลายด้านหน้ายังคงขยายตัว พวกเขาจะค่อยๆเข้าควบคุม "ความแรงสูงสุด", "ช่องสํารอง" และ "หมุนเสียง" และในระยะยาว。

ป้องกันการแจกจ่ายสิทธิ และการขยายกําไรที่ไม่ต้องเปลี่ยนแปลง

ความเสี่ยงหลักที่เผชิญ Hyperliquid คือ "กับดักร่วม": ถ้าส่วนหน้าของพรรคที่สามยังคงดึงดูดผู้ใช้ต่อไป ด้วยราคาที่ต่ํากว่าส่วนติดต่ออย่างเป็นทางการ และในที่สุดก็ประสบความสําเร็จใน "เส้นทางข้ามโลก" เวทีนี้จะถูกบังคับให้เลื่อนไปยัง "รูปแบบเศรษฐกิจแบบเฉพาะกลุ่ม" (เช่น พื้นที่กําไรยังคงหดตัว)。

เมื่อ คํานึง ถึง การ ปรับ ปรุง การ ออก แบบ เมื่อ เร็ว ๆ นี้ ไฮเพอร์ ลิ ค รอย ก็ กําลัง พยายาม เลี่ยง ผล ที่ เกิด ขึ้น ขณะ ที่ ขยาย แหล่ง ราย ได้ ให้ กว้าง กว่า ค่า ใช้ จ่าย ทาง การ ค้า。

1 การ ป้องกัน การ แพร่ กระจาย:

ก่อนหน้านี้ hyperliquid ได้เสนอว่า "เหรียญสัญญา HYPE จะได้รับส่วนลดสูงสุด 40%" การออกแบบนี้จะทําให้ฉากหน้า การกําจัดข้อเสนอนี้ ทําให้ช่องทางการจําหน่ายภายนอก สูญเสียเงินอุดหนุนโดยตรงไป ในขณะเดียวกัน ตลาด HIP-3 ได้มีการจัดจําหน่ายในตอนต้นเท่านั้นผ่านทาง "นักพัฒนา" และไม่ได้ถูกแสดงที่ปลายด้านหน้าอย่างเป็นทางการ ปัจจุบันถูกรวมอยู่ใน "รายการจํากัด" อย่างเป็นทางการ ชุดของการกระทํานี้ส่งสัญญาณที่ชัดเจนว่า Hyperliqued ยังคงเก็บตัวละครที่ยังไม่มีการแก้ไขที่ "ระดับการพัฒนา" แต่ไม่ต้องการที่จะประนีประนอมใน "สิทธิการกระจายของคะแนน"。

USDH: จาก "TRANSFER FOR FOOD" ถึง "ลงทุนเพื่อกําไร"

จุดประสงค์หลักของการกลิ้ง USDH ออกคือการเรียกเอา "เงินสํารองที่เสถียร" ที่ถูกดูดออกไป ตาม กลไก เปิด เขต อนุรักษ์ นี้ ได้ รับ การ จํากัด 50% ให้ เป็น ไฮเพอร์ ลิ ค รอย และ 50% เป็น พัฒนาการ ทาง นิเวศ วิทยา ของ USDH. นอก จาก นั้น การ ออก แบบ ตลาด การ ค้า USDH เพื่อ ได้ ประโยชน์ จาก การ ลด ค่า ธรรมเนียม ยัง เสริม เหตุ ผล ต่อ ไป นี้: Hyperliquid มีความยินดีที่จะเสนอ "โอกาสของกําไรจากการทําธุรกรรมเดียว" ในค่าใช้จ่ายของ "ขนาดใหญ่และมั่นคงมากขึ้นของสระว่ายน้ําของเงินทุน" - โดยหลักโดยเพิ่ม "กระแสรายได้ตามบ้าน" ซึ่งการเติบโตขึ้นอยู่กับ "ฐานการค้า" (แทนการพึ่งพาปริมาณการค้า)。

3 Portfolio ฝากเงิน: เบื้องต้นของ "โบรกเกอร์ด้านการเงิน"

กลไก Portfolio Guarantee สอดคล้องกับเงินสด กับการรับประกันสัญญาถาวร อนุญาตให้ป้องกันความเสี่ยงและแนะนํา "วงจรการให้ยืมที่กําเนิดโดยกําเนิด" Hyperliquid จะคิดดอกเบี้ย 10% ของดอกเบี้ยผู้ยืม การ ออก แบบ แบบ แบบ นี้ ได้ ค่อย ๆ เชื่อม โยง แบบ จําลอง ทาง เศรษฐกิจ ของ ข้อ ตก ลง นี้ เข้า กับ “อัตรา แลก เปลี่ยน สินค้า ” และ “อัตรา ดอกเบี้ย ” ซึ่ง อยู่ ใกล้ กับ แนว คิด ที่ ได้ กําไร มาก กว่า ของ “นาย หน้า โบรกเกอร์/ อินเตอร์ ยูไนเต็ด ” แทน ที่ จะ เป็น แบบ แลก กัน อย่าง สิ้น เชิง。

Hyperliquid เส้นทางไปยังโบรกเกอร์โมเดลเศรษฐกิจ

ในขณะที่ปริมาณการค้าของ Hyperliquid ได้ถึงระดับ "หลักแหล่ง" โมเดลกําไรยังคงอยู่ที่ “ระดับตลาด": ธุรกรรมระบุมีมาก แต่อัตราการประมวลผลจริงคือจุดฐานหลักเดียว ช่องว่างที่มี Coinbase, Robinness เป็นโครงสร้าง: ร้านค้าแพลตฟอร์มที่ "ระดับโบรกเกอร์' เพื่อควบคุมความสัมพันธ์และกองทุนผู้ใช้ และประสบความสําเร็จในระดับสูงของมาฮาริผ่านทางสระว่ายน้ํากําไรต่าง ๆ เช่น "กําไรที่ไม่ได้ใช้ทุน การบอกรับสมาชิก"; สถานที่การค้าบริสุทธิ์มีพื้นฐานมาจาก "การประหารชีวิตแบบมาตรฐานเป็นผลิตภัณฑ์หลัก" ในขณะที่ "การดําเนินงานเพื่อการดําเนินงาน" จะผูกพันธ์กันเพื่อการพาณิชย์เนื่องจากการแข่งขันของของเหลวและถนน。

ความลึกเริ่มต้นของ Hyperliquid ตรงกับ "Protottype Part of Project" โดยแยก "รหัสผู้สร้าง" และ "การสร้างสรรค์ผลลัพธ์" (HIP-3), elp-extatession and market Expression กําลังได้รับการส่งเสริมอย่างรวดเร็ว แต่ราคาของโครงสร้างดังกล่าว คือ "การรั่วไหลทางเศรษฐกิจ": หากปลายด้านหน้าของบุคคลที่สามควบคุม "การวางราคา" และ "การวางจําหน่ายแบบอัตโนมัติ" ความเสี่ยง Hyperliquied "เป็นส่วนหนึ่งของเส้นทางหลักเพื่อล้างการไหลของการค้าที่ต่ําสําหรับ Mahori"。

อย่างไรก็ตาม การกระทําเมื่อเร็ว ๆ นี้ แสดงให้เห็นว่าแพลตฟอร์มนี้กําลังหันไปหา “สิทธิการจําหน่ายที่ผิดพลาด" และ "ทําลายโครงสร้างรายได้" (ไม่ขึ้นอยู่กับค่าธรรมเนียมการทําธุรกรรมอีกต่อไป). ยกตัวอย่างเช่น "การแข่งขันระดับปริญญาตรีด้านหน้า" ไม่ได้ถูกแทนที่ตลาด HIP-3 จึงถูกผนวกเข้าเป็นด้านหน้าอย่างเป็นทางการ และเพิ่มสระว่ายน้ํางบดุล การนําข้อมูล USDH เป็นกรณีทั่วไปของการรวม "ค่าบริการ" เข้าในระบบนิเวศ (มี 50% ส่วนลด และค่าธรรมเนียม; พันธบัตรรวมกันจะแนะนํา "เศรษฐกิจที่จํากัด" โดย "จดจํา 10% ของดอกเบี้ยผู้ยืม"。

ในขณะนี้ ไฮเพอร์ลิควิลด์กําลังเคลื่อนตัวไปหา "รุ่นที่เล็กมาก": โดยอิงจาก "เส้นทางปฏิบัติการปฏิบัติการ", ซูเปอร์ "การป้องกันทรัพย์สิน" และ "กําไรจากสระว่ายน้ํา". การเปลี่ยนนี้ทั้งสองจะลดความเสี่ยงของการถูกจับ ใน "กับดักอุตุนิยมวิทยาต่ํา" และจัดวางตัวเองตามโครงสร้าง "โครงสร้างรายได้ของโบรกเกอร์" โดยไม่ละทิ้ง "ข้อได้เปรียบที่สําคัญของการบังคับและชําระบัญชี"。

2026 hyperliquied ต้องเผชิญกับคําถามหลักของวิธีการย้ายไปยัง "เศรษฐกิจที่ยากจน" โดยไม่ทําลาย “รูปแบบที่เป็นมิตร". USDH เป็นกรณีการทดสอบโดยตรง - อุปทานในปัจจุบันประมาณ $100 ล้าน มาตราที่บอกว่า ถ้าแพลตฟอร์มไม่ได้ควบคุม "สิทธิการจําหน่าย" มันจะขยายตัวอย่างช้าๆ อีกทางเลือกหนึ่งที่เห็นได้ชัดคือ "การตั้งค่าส่วนเชื่อมต่อแบบอัตโนมัติ" เช่น การเปลี่ยนรูปแบบอัตโนมัติของกองทุนพื้นฐาน USDC ประมาณ 4 พันล้านบาท。

ถ้า Hyperliquied ต้องการได้รับ “รายได้ระดับโบรกเกอร์-กําไร" ก็จะต้องใช้ "การปฏิบัติแบบโบรกเกอร์" เพื่อเพิ่มความควบคุม การรวมผลิตภัณฑ์ที่ประกอบตัวเองเข้าไปด้วยภายในอย่างลึกซึ้ง。