市場を失わないこと、すべてを対処:RWAは契約を継続します - DeFiはウォールストリートの最後のパズルを捧げます

将来を見据え、RWA Perpsは、ナスダークまたはCMEの影市場だけでなく、価格帯、流動性グローバル分布、リスク移転メカニズムのボトムアップ再構成です。

はい「プレーンブル」この記事の第III章では、プロジェクトSyndetix、ゲインネットワーク、Ostiumに焦点を当てました。 このセクションは先ほど構築され、他の代表的なケースで構築されます。

3。 プロジェクトとアーキテクチャのゲームの表現: プレディケーター価格設定 + プール (プール価格設定) 対. オーダーブック

3.3 オーダーブック用:Hyperliquid HIP-3 エコロジー

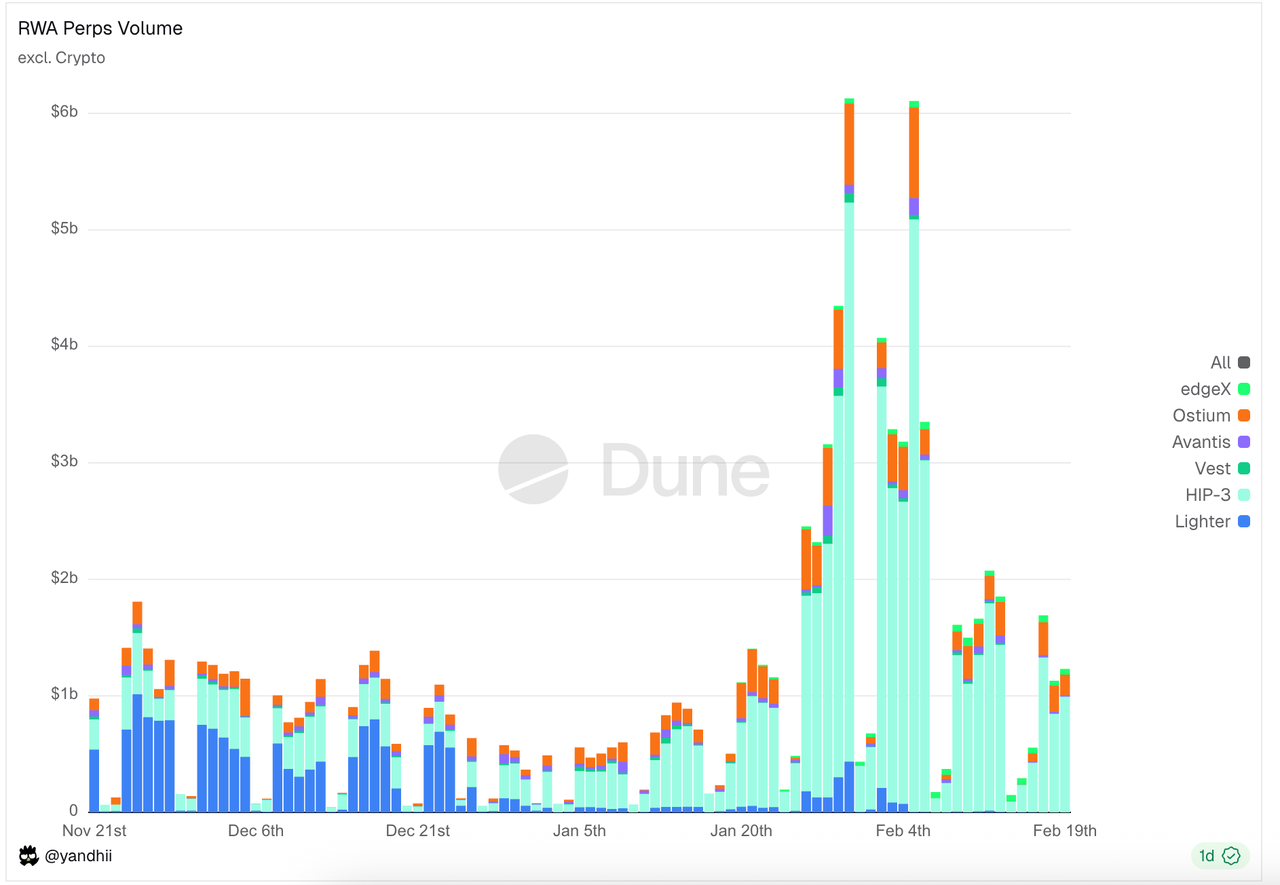

注文書では、Hyperliquid HIP-3 のエコロジーアカウントは、取引とホールドアウトの大部分を占めています。 Hyperliquidエコロジーの外で競争するライターやベストマーケットのようなプラットフォームがあります。

データソース:https://dune.com/yandhii/rwa-perps

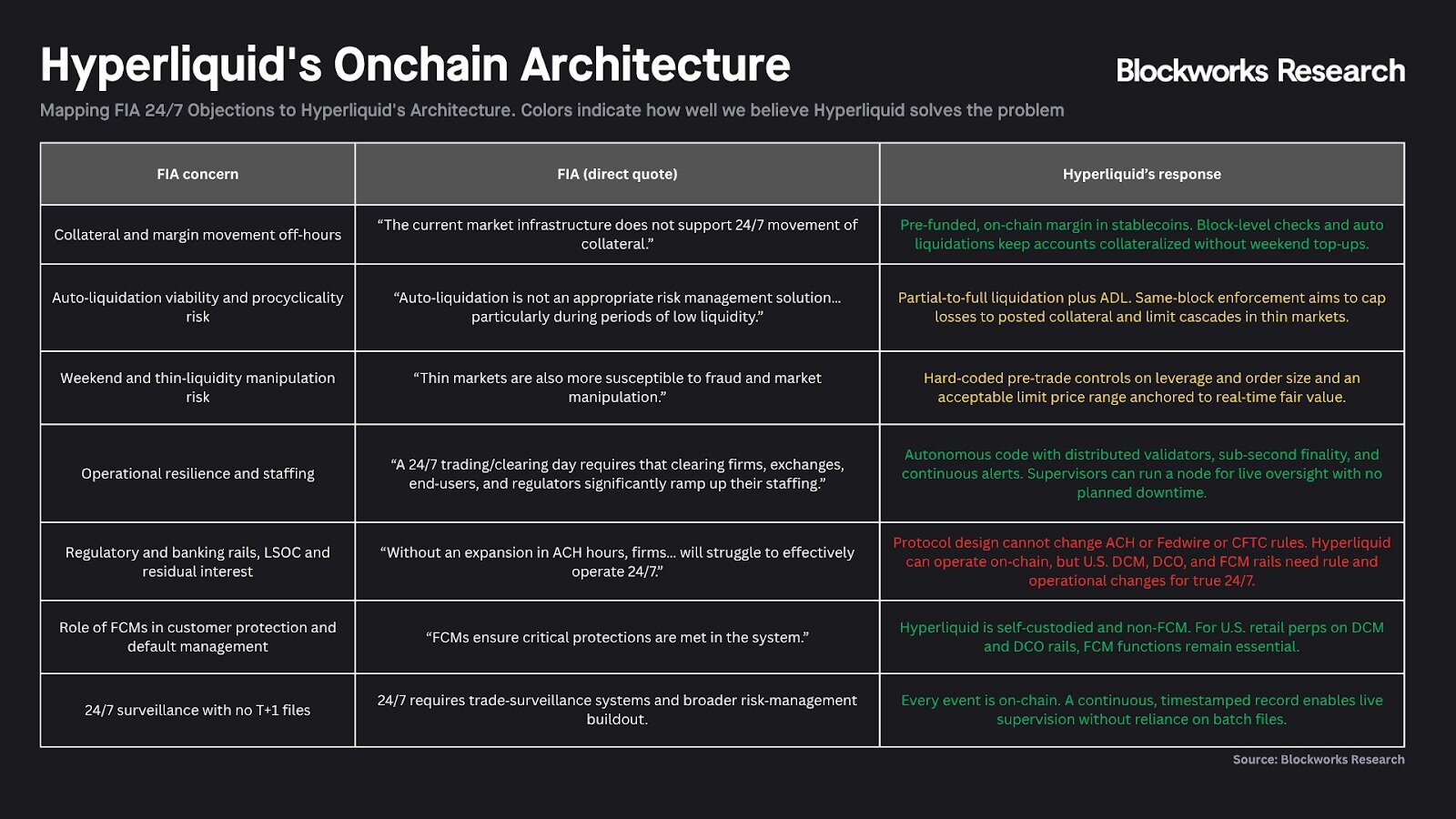

Hyperliquid &HIP-3:分散型NASDAQインフラストラクチャ

Hyperliquid は、HIP-3 のアップグレードを通じて、単一の恒久的な契約交換から「高性能クリアリングと混合インフラストラクチャフロア」への戦略的移行を完了しました。 その中央ビジョンは、DCO(指定清算機関)のそれらから、従来の金融(指定契約市場)におけるDCMの機能を分離することです。 この構造では、Hyperliquid チェーン自体が統一された DCO ロールを再生し、地上レベルの混合エンジン、リスク制御および金融決済を提供し、サードパーティのチームが「デポインター」として、フロントエンドの顧客、市場運用、資産の蓄積を担当する DCM の役割を仮定します。 アセットの連続を運ぶ均一な決済層で「集中型NASDAQ」をつくり出すように設計されました。

図: 上記図は、「よりオープンで透明で効率的な金融システム」になるという希望でHyperliquidを要約するCFTCの契約と24/7取引へのチャレンジに対応お問い合わせ 例えば、銀行システムに対する従来のDCO依存は、24時間年中無休の自動決済契約で置き換えられており、非信託技術に基づいています。 リアルタイムチェーンデータを使用してDCMを再放送するための規制ロジックは、FCMの仲介を強要するだけでなく、ブロックチェーン技術を使用して従来の金融に直接移動するために使用できる物理的な時間差と効率のボトルネックを提案します。

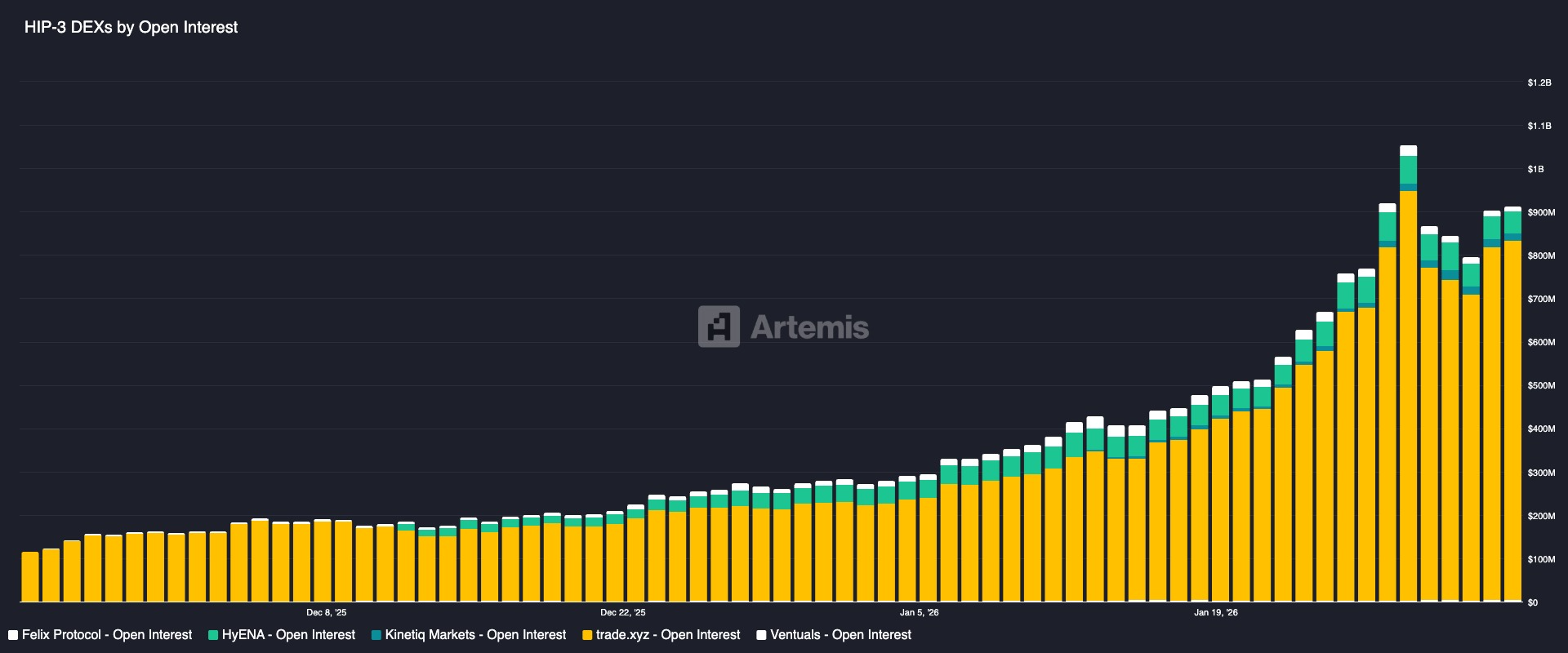

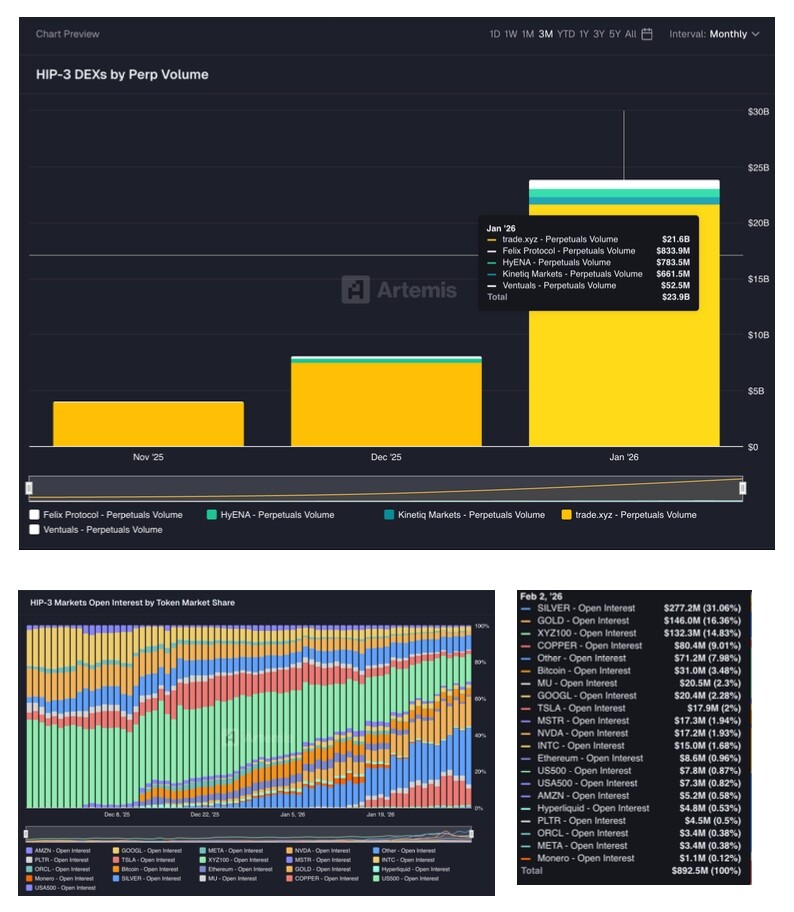

HIP-3 エコロジー RWA Perps プロジェクト

プロジェクト概要

- Trade.xyzは、Hyperliquidの公式コーポレートアセットチームであるHyperUnitによって作成され、NASDAQ 100のインデックスと主要なアメリカのテクノロジーを追跡するためのXYZ100契約の更新につながりました。 Trade.xyzは現在、すべてのHIP-3サステナブルな取引所でリードしています, 市場売上高の1セントあたり約90に貢献, 豊富なアセットブリッジ (BTCをサポートするHyperUnitを介して, ETH, SOLクロスチェーン流動性)。

- Markets.xyzは、HyperliquidのKinettiqチームが立ち上げたRWA Perps Dexプロジェクトです。 市場は貿易の場所とわずかに異なります: 指標に焦点を当て、複数のインデックス/マクロの永続契約(標準500、米国シェア技術指数、ユーロ、米国財務指数、エネルギー指数など)を導入しました。 別の違いは、トランザクションコストを大幅に削減し、コスト優位性(USDH、ネイティブ・マーケットズ・チームが発行する元のハイパーリキッド・安定化通貨、ユニットとの競争のための分配、資産クロスチェーン・プロジェクト)による取引と競争するために、国内労働者のリターンを増加させるための確実な通貨としてUSDHの使用です手数料の軽減と返還活動お問い合わせ。

- Felixは、当初はHyperliquidの融資と安定化の通貨契約で、CDPを通じて合成ドルフェドルを発行し、「Felix Vanilla」債券市場を提供しました。 HIP-3のロールアウト後、Felixは、HIP-3の市場展開の1つとして事業の風景を拡張できるようになりました。 Felixは、決済通貨のUSDH安定化通貨も使用しています。

- Dreamcashは、ビームインキュベーションによって開発されたモバイルエンド製品で、RWAリニューアル用のモバイル取引端末として位置付けられています。

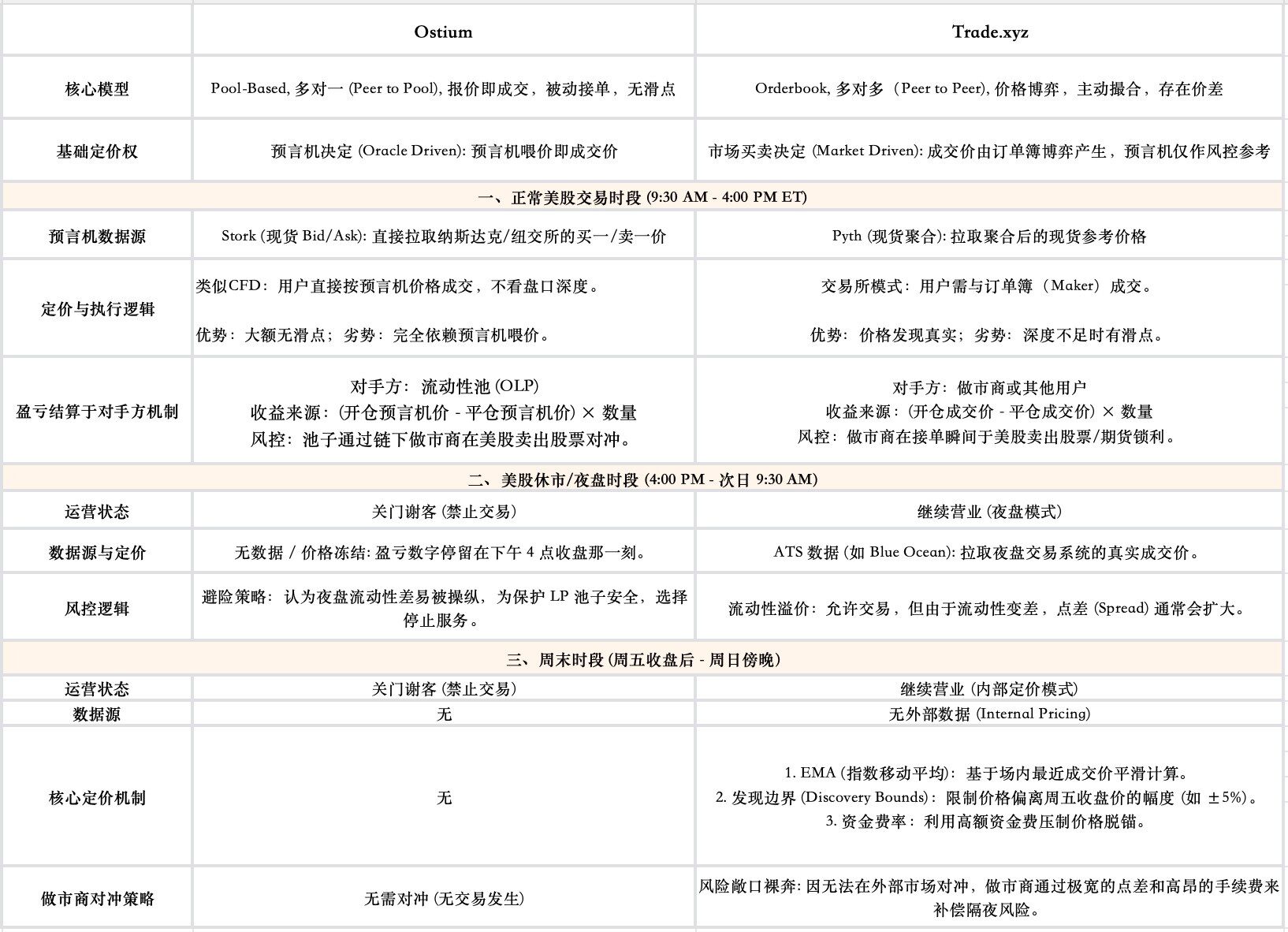

コア価格設定メカニズム:市場主導の価格設定+予言

注文書モデルに基づいて、24 / 7 RWA Perpsプロジェクトのコア技術課題は、ターゲット資産が閉鎖されると、公正で堅牢な価格設定を提供する方法です。 HIP-3エコロジカルリードプロジェクト、トレード、コアデザインは、市場価格設定、予測風制御の2トラックシステムです。

- 価格の発見の心:市場、伝搬ではなく

プールベースとは異なり、, プロピチェスに直接取引をした, 取引の取引価格は、その注文書に買い手や売り手のオークションによって完全に作成されました. 預言者は、主にリスク管理のための価格を提供する「賞賛」ではなく、むしろ「賞賛」の役割を果たさない。

- 印付け価格: ユーザーの ' s の位置の利益および損失を計算し、それがまたかどうかを判断するのに使用される

システム ' s のゲインと損失の計算、金融レートと強制的なフラットレートは、即時の為替レートに基づいていませんが、より堅牢なタグ価格。 取引価格は、予測値、平均値からの長期偏差、即時注文書価格の3つのコンポーネントのメディアを取ることによって生成されます。 設計の目的は、市場騒音を円滑にし、悪意のある操作を防止し、注文書に価格が崩壊しないようにしました。

- フルタイムの取引時間における予後機械のデータソースが変更されます: 1日24時間稼働するために、予後マシンのデータソースは、米国の株式交換の時間に応じてシームレスにトランスフォーメーションされます。 Pythなどの外部の支柱は、通常の取引時間中に引用されます。夜間価格(ブルーオーシャンなどの取引システムの他のタイプ)は、ATSで引用され、内部価格モデルは市場を離れて週末に開始されます。

3.4 オピオム対トレード価格ロジック対プロファイ

Ostiumは、いくつかの可用性の費用でより大きなセキュリティと価格の精度を選択しました(週末では利用できません)。 取引は、いくつかの価格の安定性の費用で、ユーザビリティとゲームを選びました(アンカーを破るか、週末に高い財務率の変動を持つことができます)。 これらの2つのモデルの予言の役割も非常に異なっています, 予言はオスチウムのプールベースのモデルでpricersであり、, そして、貿易の予言は、従順です

チャプターIV RWAのPerpsの規制制約分析

4.1 米国デリバティブ規制のコアロジック:ボトムアセット特性化は、コンプライアンスパスを決定します

米国金融規制システムでは、デリバティブがリストできるかどうかを決定する最初のステップは、規制管轄のアトリビューションを直接決定し、その取引所が取得しなければならないライセンスの種類を決定することです。

ゴールド、シルバー、外貨(FX)、ビットコインなどの資産については、米国法は「商品」と定義しています。 そのような資産に基づく長期契約は、コモディティの未来のカテゴリの下に落ちます, 比較的単一と監督の明確なラインで: コモディティ・フューチャーズ・トレーディング・コミッション(CFTC)の管轄区域内で十分に落ちます。 取引は、指定された契約市場(DCM、設計契約市場)として登録され、派生クリアリング組織(DCO、派生クリアリング組織)へのアクセス権を有する場合にのみ作動することができます。

しかし、契約のオブジェクトが単一の株式または狭いベースインデックス(Narrow-based Security Index)に変換されると、基本的な変更が起こります単一または小さなポートフォリオを含む派生物は、SECとCFTCの両方の共同監督に従う必要がありますお問い合わせ。

SECとCFTCの両方による共同規制の必要性は、米国市場で現在の非準拠株式契約の継続のための主な理由です。この規制の背景は、SECと1980年代のCFTCの間の地上戦争に戻って、SECとCFTCは、新興株式のための新しい先物契約の製品に対する規制当局のために求めたとき、紛争に対する最終的な解決策は、1982年に2つの締約国によって署名されたシャド・ジョンソン協定が、直接単一の株式先物での取引を禁止し、米国為替の狭い拠点株式は、ほぼすべてのタイプの摩擦を回避するという意思を避けました。 この禁止は、2000年のコモディティ・フューチャーズ・モダナイゼーション法(CFMA)によって「Security Futures Products」の形で市場におけるそのような契約の取引を可能にするために変更されましたが、条件は極めて厳しいものでした。この製品は、SECとCFTCの両方による二重規制の対象となり、株式のデリバティブのイノベーションに対する基本的な法的障害を構成しました。

米国の小売顧客に株式の永久的な契約を提供したいプラットフォームは、単一のライセンスを保持することはできませんが、両方を完了する必要があります

- 特定契約市場(DCM)またはCFTCにおけるスワップ実行施設(SEF)として登録

- SECに国内株式交換登録

これは、プラットフォームは、異なる機関によって開発されている2つのコンプライアンス基準を同時に満たさなければならないことを意味し、マージン計算、情報開示、取引報告の面で競合する可能性があります。 この非常に高いコンプライアンスのしきい値と運用コストは、本質的に、永続する単一の株式契約の「アクセス禁止」を構成し、このタイプのほぼ存在しない米国本土小売製品につながる。

4.2 交換構造の紛争: コンプライアンスの移行がはるかにかかる理由

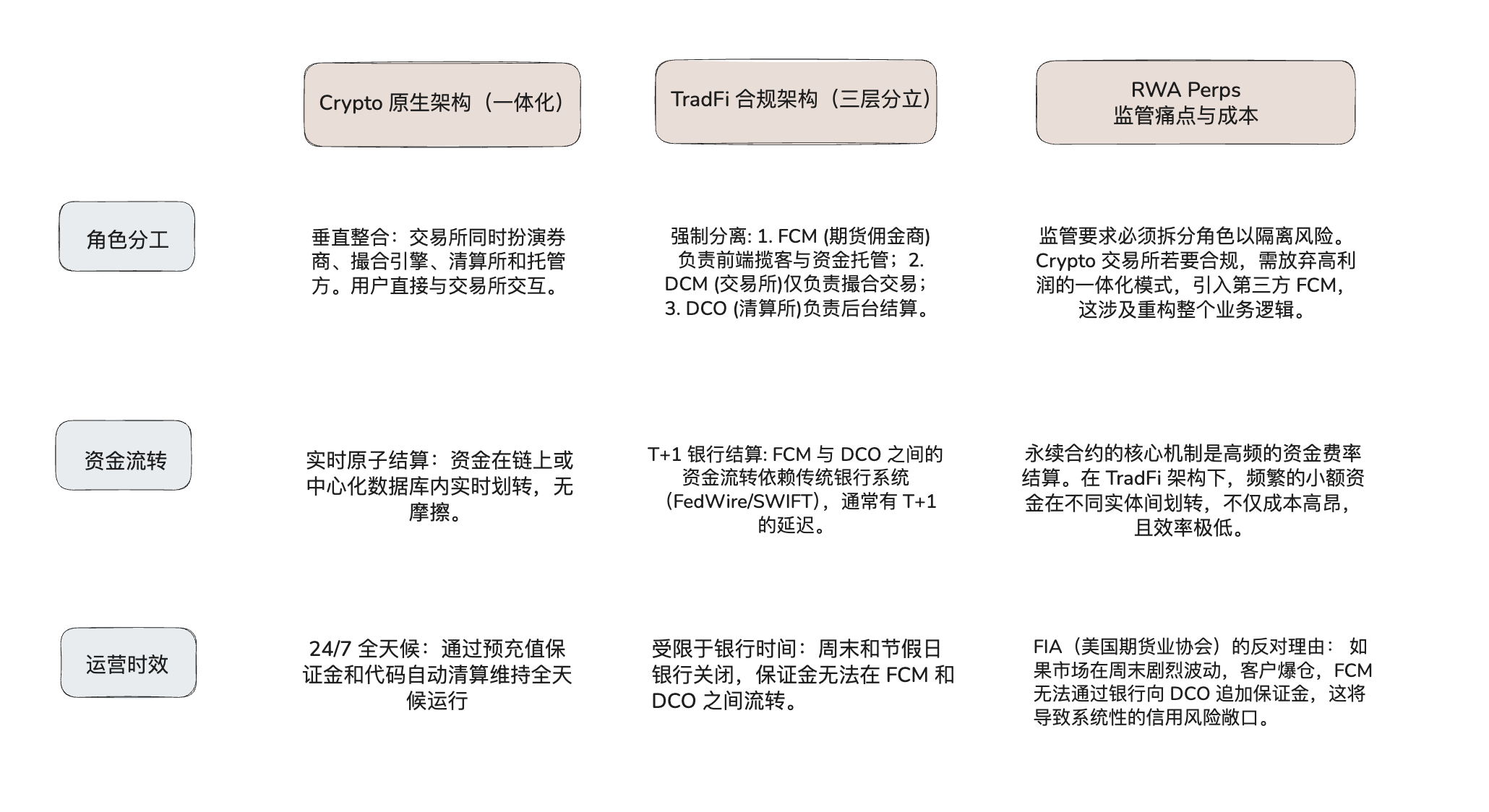

コインベースのような米国での交換の場合、ロビンウッドは本当にEquity Perps製品でオンラインで行きたいです。上記の法的プレートを入手する難しさに加えて、下部のインフラストラクチャで構造的な競合に直面しなければなりません。

暗号化された通貨交換は、一般的に「垂直統合」の統合構造に従い、米国の規制要件は、リスクの分離に基づいて「トリプル層構造」構造です。 暗号交換が順守される場合、従来の金融清算プロセスに適応するために、既存の高効率技術デポを解体する必要があります。

Cripto は、tradFi 市場構造の解析を比較します

その結果、米国取引所は「二重ライセンス」の法的側面だけでなく、「24/7取引ニーズ」と「非24/7銀行決済システム」間の物理的矛盾に対処する必要があります。 このインフラの不一致は現在最大のカードポイントです。

4.3 オフショア市場のための窓の機会:規制S

米国所有の規制規制制限は短期的には壊れにくいため、エクイティのための永久的な契約の大部分の流動性はオフショア市場に絞られます。 オフショア交換(米国以外のお客様)は通常、米国証券法に準拠しています規制S(S)コンプライアンスの免除 規制のコアロジックは、SECの登録が米国外でのみ証券製品の発行と販売が行われる限り必要がないため、発行者は米国に対して標的販売(販売プロジェクトを指示)を行いません。 このプラットフォームは、シールドされた米国IPに対する厳格な地理的塀を技術的に強化し、法的規定で米国ユーザーを明示的に禁止するために必要です。

この背景に、RWA Perps Dex は、ユニークな市場ウィンドウの期間に私たちを連ねています。 彼らは、オフショアエリアの伝統的なロングテールブローカーとの協力を通じて相互に有益な商用流通モデルを確立する機会を持っています:

CFDブローカー+ RWA Perps Dexの往復モデル:このような協力は、従来のブローカーにとって魅力的であり、従来の価格差分契約よりも大きなレバレッジを提供することができます。これは、ます緊密な規制(例えば、欧州連合 ESMA 拘束レバー)の対象であり、チェーンロング契約は規制的に定義されたブラインドゾーンに残る傾向があります。 さらに重要なのは、ブローカーは、フロントエンドのユーザー関係を維持し、複雑な債券管理、清算、チェーン協定(バックエンド)へのヘッジリスクをアウトソーシングするだけで、バックオフィスの運用コストを大幅に削減します。 同時に、DEXの自己資本は、中小企業のブローカーによって資金の多様化におけるユーザーの自信の問題に対処します。

Equity Perps Dex の場合、このモデルは最も困難なクライアントの問題を解決します。 米国株式取引における暗号化されたプライマリユーザーの関心は比較的限られていますが、従来のブローカーは米国株式の開口部を求める大規模で実質的な小売フローを保持しています。 DEXは、テクノロジーのバックエンドブローカーとして埋め込まれているため、フロントエンドでKYC/AMLプロセスを処理し、テクノロジーのニュートラル性を維持しながら、元のDeFi世界をスケールで成長させる機会を提供します。

4.4 潜在的な法的リスク

オフショアモデルとデファイモデルは、市販論理的ですが、米国規制当局による「ロングアーム管轄」のリスクも警戒しなければなりません。 FOBsは依然として厳しい規制の罰に直面しています。もし、彼らは完全に技術的なとコンプライアンスレベル(例えば、フロントエンドレビューやIPブロックなど)で米国ユーザーとリンクを重んじていない場合、またはその商用行動が米国市場に関連することが判明した場合。

章V外部変数:NYSE 24 / 7計画のデュアルインパクト

ニューヨーク証券取引所 (NYSE) の親会社、ICE は、RWA の持続可能な契約トラックで最大の外部変数を構成する 7x24 時間取引市場を立ち上げる予定です。 この変更が材料化されると、DeFi に大きなインパクトをもたらすでしょう。 ユーザーがTeslaの株式を規制されたニューヨークの住宅や剰余金の7x24時間で合法かつ安全に取引できる場合、DeFiの合意が影響を受ける可能性がある「日常取引」の利点。 DeFiは、従来の金融巨人の顔で生き残るために、より高いレバレッジ、ライセンスされていないアクセスメカニズム、またはコンポジションに基づいて複雑な金融製品などの新しい価値提案を探す必要があるかもしれません。

コアドライバーと機関のイノベーション:T + 2から24 / 7までのチェーン

NYSEは、ブロックチェーン技術を使用して、米国株式およびETFの収益化取引に影響を与える24/7取引プラットフォームを立ち上げる予定です。 そのコアイノベーションは、従来の株式市場の「取引決済分離」を完全に分解し、通貨レシート、即時決済支払い(T+0)、マルチチェーンホスティングを安定させることにより、GameStopインシデントに露出したものと同様の決済リスクを排除することです。 これは、NASDAQと全天候型流動性のニーズに対するグローバル資本との競争に対するNYSEの戦略的防衛策であり、従来の「電子オーダーブック」から「完全なチェーン・アップ・インフラストラクチャ」の進化をマークし、最高規制基準の下でDeFiの効率優位性を統合しようとしています。

RWAの生態学へのキャタリシングと課題:終末のモビリティボトルネック

NYSEのエントリーは、RWAの収益化のトップエンドの支持を提供しました。伝統的な市場で週末オフのためにチェーン資産の「流動性枯渇」と「優先障害」に対処する。 RWAサステナブルな契約市場では、24 / 7のスポット価格の流れは、仲裁コストと財務速度のボラティリティを大幅に削減し、市場深度を増加させます。 NYSE準拠「ウォールガーデン」モデルは、一部の非準拠、合成資産型プロジェクトのリビングスペースを絞り込むことができますが、コンプライアンスの安定化の通貨と清算設備の方向性も提供します。 暗号化された元のRWAプロジェクトは、2026年に着陸する前のウィンドウ期間を使用して、差別化された位置(例えば、高いレバレッジ、しきい値なし、合意を介した相互運用)を通じて、伝統的な巨人との補完や競争を作成する必要があります。

先見:伝統と暗号化された金融の深い統合

投資圧力と24 / 7ラウンドザクアウトの規制制御上の暗号化されたコミュニティの紛争にもかかわらず、金融チェーンは不可逆になっています。 中長期的には、伝統的な巨人の介入は、バリューチェーンを再構築し、クーポンや信託などの仲介物を変換します。 将来の市場は、競合するエコロジカルコンプレックスに進化します。NYSEなどのコンプライアンスプラットフォームは、高信頼のボトムスポット流動性を提供し、DeFi協定は革新的なデリバティブとグローバルアセット配分の柔軟性を提供し続けています。 暗号化と伝統資産の境界線を埋め込むことで、グローバル・キャピタル・マーケットは、AI主導のリアルタイム価格設定、原子化決済の新しい時代に入ります。

インフォメーション

- デルタワン(リニアデリバティブ)の構造アップグレード。現時点では、バルクトレーダーは、方向的なレバレッジを取得するときに、非効率的な取引機器に依存します。 米国 ' s 0DTE (最新の権利) は、純粋な方向賭けのために、Theta (時間値) の不必要な損失を引き起こします。 そして、最大 $ 30 兆のオフショア CDF 市場では、ブローカーメカニズムの透明性の欠如やカウンターパーティーへのリスクなどの問題がありました。 永続性のためのRWA契約は完全に時間の損失と集中のリスクを取り除き、透明で数学的な線形チェーン置換でこの実質の市場需要を提供します。

- オフマーケットにおける構造トレードオフ。物理的な取引時間によって制約される伝統的な市場と24時間365日の暗号化インフラストラクチャを接続し、高レバレッジ、継続的な取引、およびリスクの外部性を妥協します。 2つの異なるモデルは、伝統的な市場でのブレイクアウトに応じて進化してきました。 Ostiumのアクティブヘッジの流動性プールは、まずソルベンシーを置き、休憩中にトランザクションを中断することにより、フライトリスク(Gap Risk)を排除します。一方、Trade.xyz(Hyliquidに基づく)は、週末の変動のリスクを動的に資金レートおよび市場スプレッドに変換することにより、24 / 7の未中断トランザクションを維持します。

- オフショア流通戦略。SECとCFTCの二重管轄区域では、diasporaの拡張のためのコンプライアンスに基づく長期契約を導入することは現実的ではありません。 そのため、RWA Perps早期コア成長エンジンは、米国外市場(S免除条項の共和国による)に依存します。 流通レベルでは、RWA Perps Dexは、従来のCFCブローカーと協力して、地域のオフショアブローカーとして「バックエンドクリアエンジン」としてスケールアップする将来のモデルを探索することができます。 •KYCおよびフロントエンドのバイヤーを伝統的な金融会社に委託し、チェーン管理とアトミック化に専念しています。

- 従来の金融インフラへの適応。NYSEなどの伝統機関は、米国株式の事業継続計画を進めており、「全天候型取引」でDFiの単価を直ちに破棄することができます。 この変更は、チェーン契約の週末のジャンプのリスクを完全に排除しますが、競争戦略を多様化するために、DeFiを強制します。 長期的には、RWAサステナブルな契約は、ライセンスされていないアクセス、財務効率、より高いレバレッジの点で差異的な利点を作成しなければなりません。これは、最終的に伝統的な規制されたスポット市場に基づいて構築された「高速執行層」に進化します。

将来を見据え、RWA Perpsは、ナスダークまたはCMEの影市場だけでなく、価格帯、流動性グローバル分布、リスク移転メカニズムのボトムアップ再構成です。 流動性施設が成長するにつれて、世界規模のレバレッジ需要のためのチェーンで最高のキャリアになります。