交易万物,永不休市:RWA永续合约 —— DeFi吞噬华尔街的最后一块拼图(下)

展望未来,RWA Perps 不仅仅是对标纳斯达克或 CME 的影子市场,它更是一场关于定价权、流动性全球分发与风险转移机制的底层重构。

在「上篇」文章的第三章节中,我们重点分析了 Synthetix、Gains Network、Ostium 等项目。本篇将承接前文,在此基础上进一步拓展至其他具有代表性的案例。

三、代表项目和架构博弈:预言机定价+资金池 (Pool based + Oracle pricing) vs. 订单簿 (Order book)

3.3 Orderbook代表:Hyperliquid HIP-3 生态

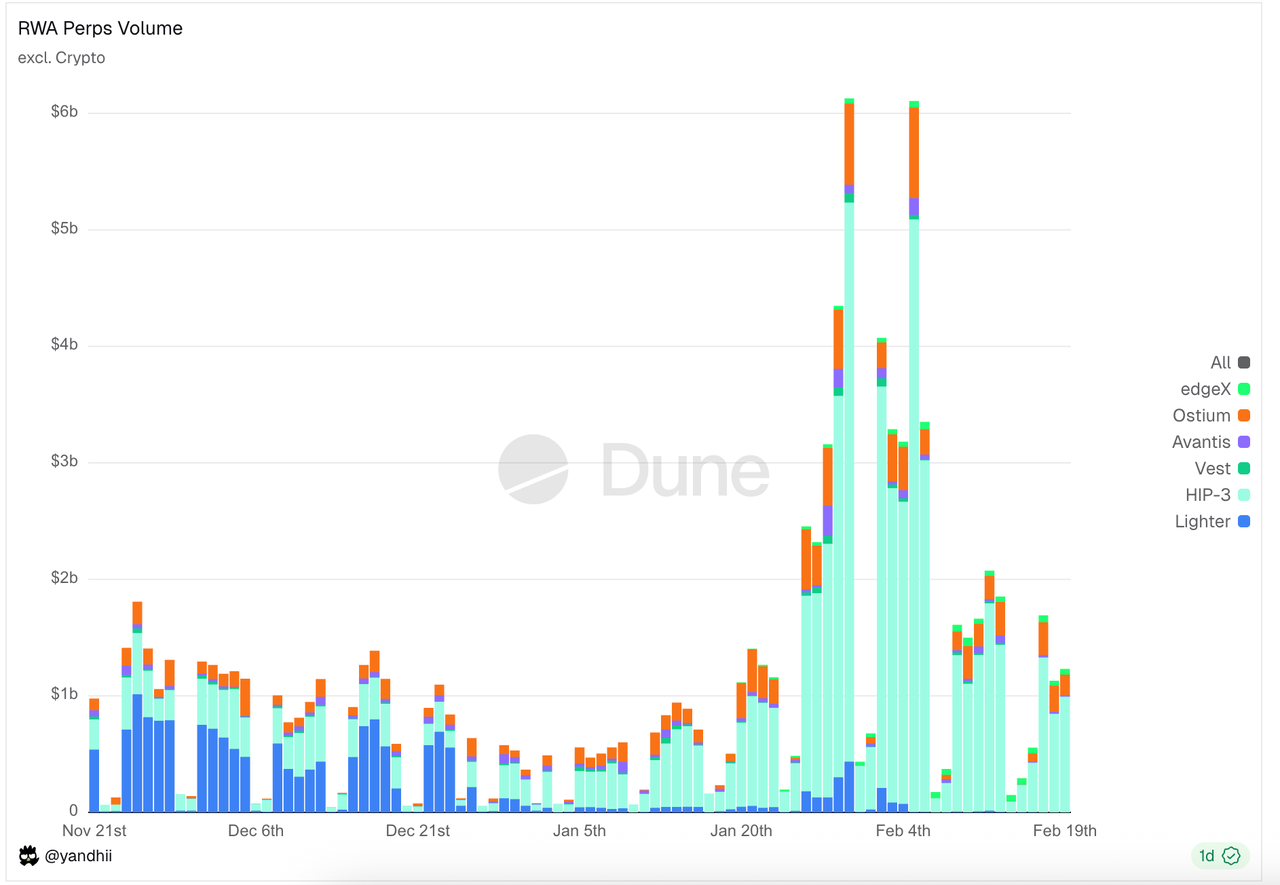

在订单簿(Orderbook)赛道中,Hyperliquid HIP-3 生态占据了绝大部分的交易量与持仓量。在Hyperliquid生态之外也有像 Lighter 和 Vest Markets 等平台发起竞争。

Data Source: https://dune.com/yandhii/rwa-perps

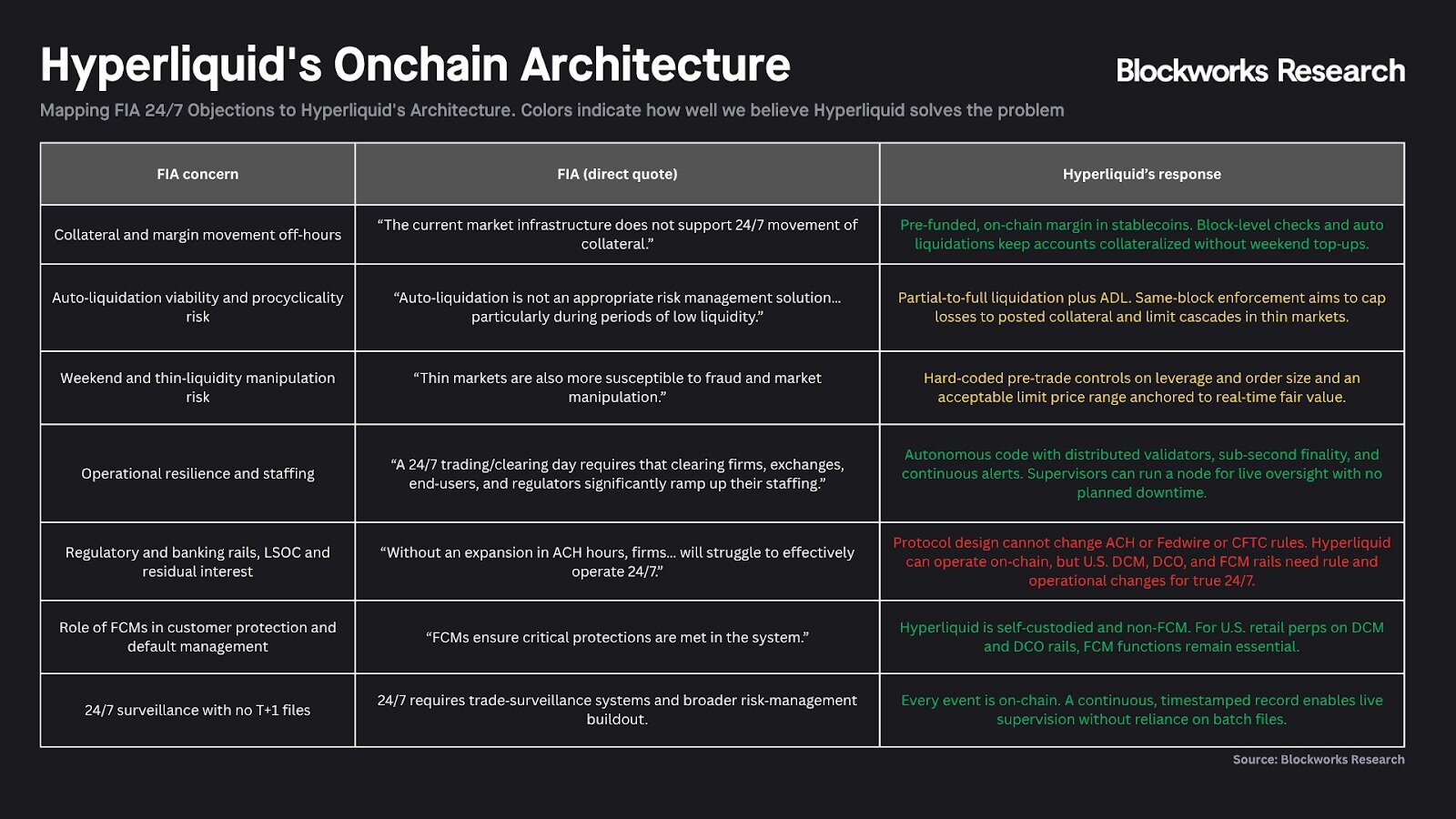

Hyperliquid & HIP-3:去中心化的纳斯达克基础设施

Hyperliquid 通过 HIP-3 升级已经完成了从单一永续合约交易所向“高性能清算与撮合基础设施层”的战略转型。它的核心愿景是将传统金融中的 DCM (指定合约市场) 与 DCO (衍生品清算机构) 职能进行链上拆分。在这一架构下,Hyperliquid 链本身扮演统一的 DCO 角色,提供底层的撮合引擎、风险控制和资金结算;而第三方团队则作为“部署者 (Deployers)”,承担 DCM 的角色,负责前端获客、市场运营和资产上架。这种分层设计旨在打造一个“去中心化的纳斯达克”,通过统一的结算层承载各类资产的永续交易。

图:上图总结了 Hyperliquid 以希望成为“一个更开放、透明且高效的金融体系”来回应 CFTC 对永续合约和全天候交易的质疑。比如: 通过 24/7 自动清算协议取代了传统 DCO 对银行体系的依赖、以非托管技术剔除了臃肿的 FCM 中介、利用实时链上数据重构 DCM 的监管逻辑等方面说明利用区块链技术能够直接跨越传统金融的物理时差与效率瓶颈。

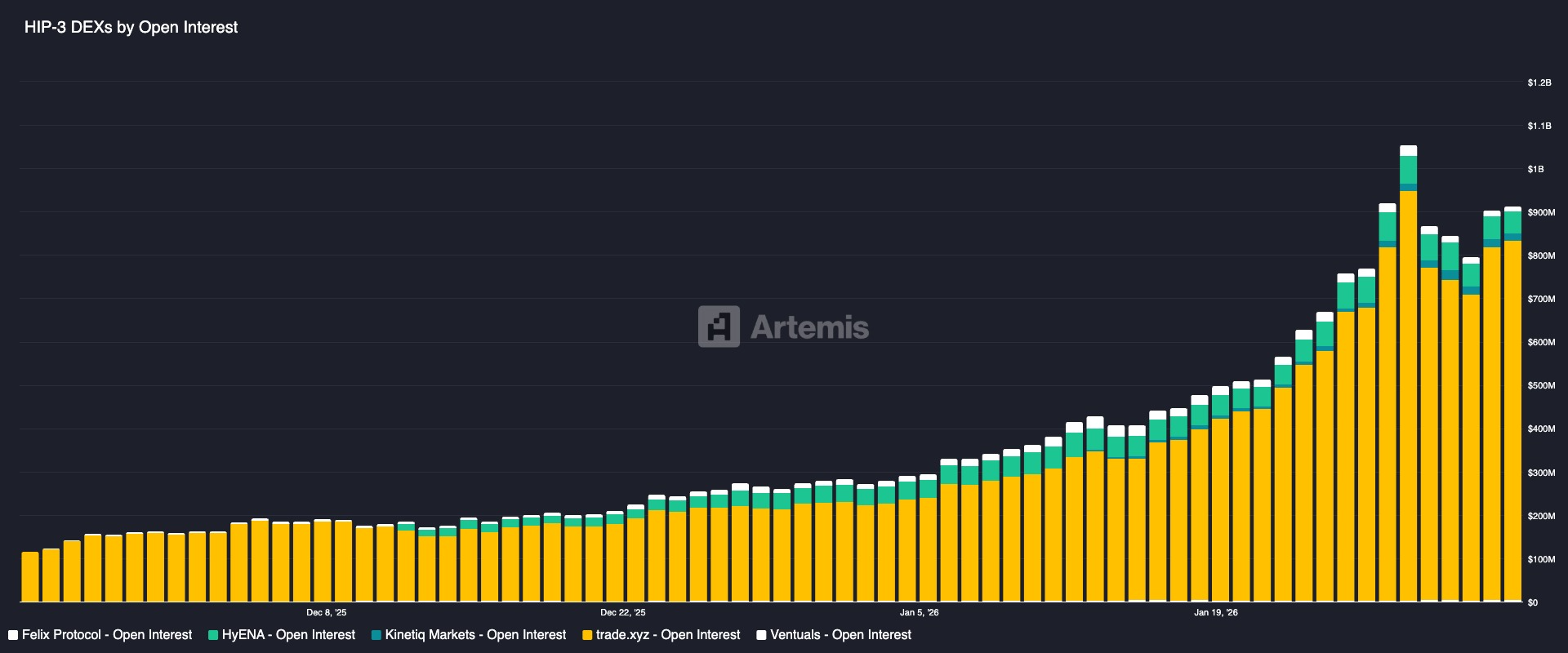

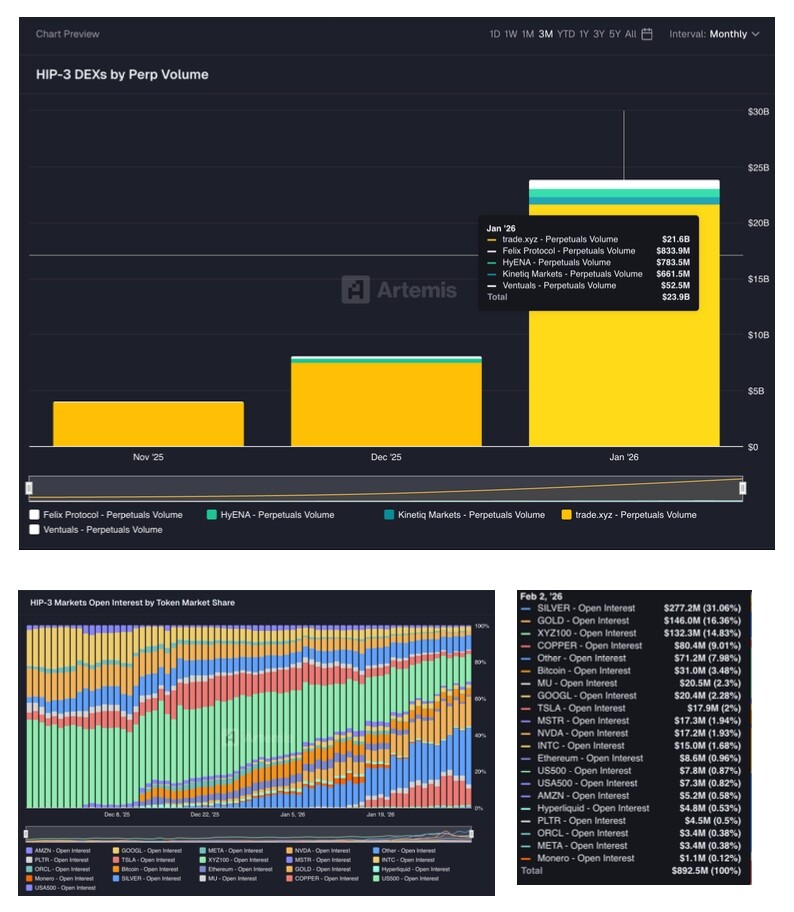

HIP-3 生态 RWA Perps 项目

项目概述

- Trade.xyz 由 Hyperliquid 官方合作的资产层团队HyperUnit 打造,率先上线了追踪纳斯达克100指数的 XYZ100 永续合约以及多只美股科技龙头。凭借丰富资产桥接(通过 HyperUnit 支持BTC、ETH、SOL等主流资产跨链注入流动性)目前 Trade.xyz 在所有 HIP-3 永续交易所中交易量领先,贡献了约90% 的市场成交量。

- Markets.xyz 是由 Hyperliquid 上的 Liquid Staking 项目 Kinetiq 团队推出的 RWA Perps Dex。Markets 与 Trade 定位略有不同:它聚焦指数并推出了多种指数/宏观永续合约(涵盖标普500、美股科技指数、欧元、美国国债指数、能源指数等)。另一差异化是采用 USDH 作为保证金计价货币并以此大幅降低交易费用、提高返佣,以成本优势与 Trade 竞争 (USDH 是由 Native Markets 团队发行的 Hyperliquid 原生稳定币,为了在分发上与资产跨链项目Unit竞争做了费用减免和返佣活动)。

- Felix 起初是 Hyperliquid 的借贷和稳定币协议,通过 CDP 发行合成美元 feUSD,并提供“Felix Vanilla”撮合借贷市场。在 HIP-3 推出后,Felix 顺势扩展业务版图,成为 HIP-3 永续市场的部署者之一。Felix 的结算货币也采用 USDH 稳定币。

- Dreamcash 是由Beam孵化开发的专注于移动端产品,将自身定位为RWA永续合约的移动交易终端。

核心定价机制:市场驱动定价+预言机风控

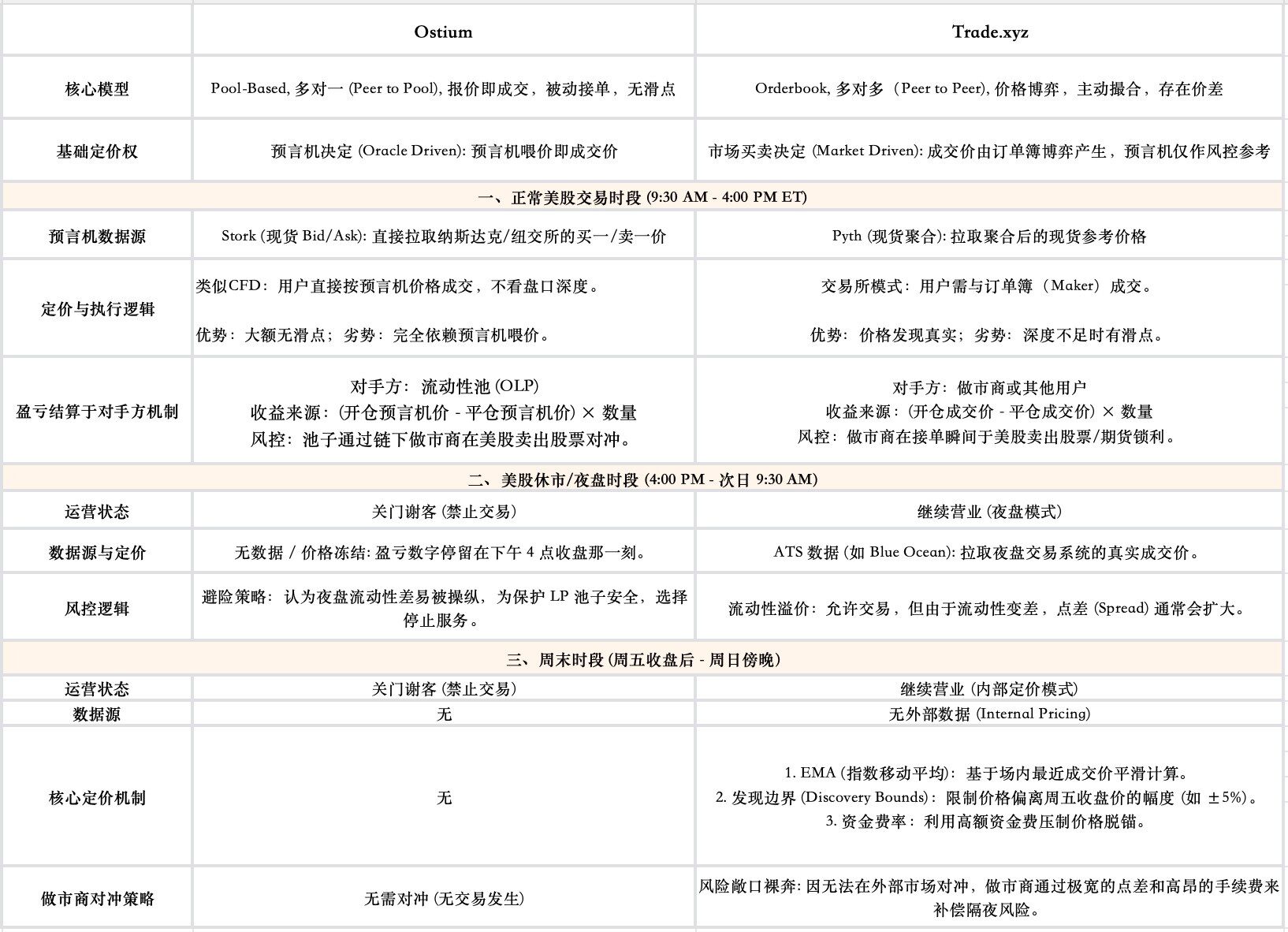

基于 Orderbook 模型构建的 24/7 RWA Perps 项目,其核心技术挑战在于如何在标的资产休市时,依然能提供一个公允且稳健的定价。以 HIP-3 生态在这个领域的领跑项目 Trade 为例,其核心设计在于一套市场定价、预言机风控的双轨机制。

- 价格发现的核心: 由市场而非预言机决定

与直接将预言机报价作为成交价的 Pool-based 不同,Trade 的成交价 完全由其订单簿上的买卖双方博弈产生。预言机在此不扮演“定价者”,而是扮演“裁判员”的角色,其提供的价格主要用于风险控制。

- 标记价格: 被用于计算用户的仓位盈亏和判断是否强平

系统的盈亏计算、资金费率和强制平仓,均不采用瞬时成交价,而是依赖一个更稳健的标记价格。Trade 的标记价格通过取以下三个组件的中位数生成:预言机价格、长期偏离均值、即时订单簿价格。这么设计的目的是以平滑市场噪音并防止恶意操控确保了用户的账户不会因为订单簿上的价格闪崩而被错误爆仓。

- 全时段交易时间下的预言机的数据源切换:为实现全天候运转,预言机的数据源会根据美股交易时段进行无缝切换:正常交易时段引用 Pyth 等外部预言机;夜盘时段引用 ATS 提供的夜盘成交价 (另类交易系统,如 Blue Ocean) ;周末休市启动内部定价模式。

3.4 Ostium vs Trade 定价逻辑和预言机角色对比

Ostium 选择了更强的安全性与价格准确性,牺牲了一些可用性 (周末不可用)。Trade 选择了可用性与博弈性,牺牲了部分价格稳定性 (周末可能会脱锚或者有很高的资金费率波动)。预言机在这两个项目的模型下角色也有巨大差异,在Ostium的 Pool-based 模型中预言机是定价者 (决定成交),而在 Trade 中预言机是裁判 (只管影响资金费率和负责决定是否强平,不管怎么成交)

第四章 RWA Perps 监管限制分析

4.1 美国衍生品监管的核心逻辑:底层资产定性决定合规路径

在美国金融监管体系中,判断一个衍生品能否上市以及如何上市,首要步骤是确定其底层资产的法律属性,这直接决定了监管管辖权的归属,进而决定了交易所必须获取的牌照类型。

对于黄金、白银、外汇(FX)以及比特币等资产,美国法律将其定义为“商品”。基于此类资产的永续合约属于商品期货范畴,其监管路径相对单一且清晰:它们完全属于商品期货交易委员会(CFTC)的管辖范围。交易所只需注册为指定合约市场(DCM, Designated Contract Market),并接入衍生品清算组织(DCO, Derivatives Clearing Organization)即可开展业务。

然而,一旦永续合约的标的变为单只股票或窄基指数(Narrow-based Security Index)情况便发生了根本性变化:涉及单一证券或少数证券组合的衍生品,必须同时接受 SEC 和 CFTC 的联合监管。

必须同时接受 SEC 和 CFTC 的联合监管是直接造成目前美国市场依然没有合规的股票永续合约的主要原因。而关于这个监管条例的背景则要追溯到 1980 年代的一场 SEC 和 CFTC 之间发生的监管地盘战争: 当时 SEC 和CFTC 就新兴的股票的期货合约产品展开了监管权争夺战,这场争端的最终解决方案是双方在1982年签署的《Shad-Johnson协议》以一种近乎“一刀切”的方式直接禁止了在美国交易所交易单只股票期货和窄基股指期货,禁令初衷是避免机构间继续因此摩擦。虽然2000年的《商品期货现代化法案》(CFMA)对这一禁令进行了修订,允许以“证券期货产品”(Security Futures Products)的形式在市场上交易此类合约,但附带的条件却极为苛刻:该产品必须同时接受 SEC 和 CFTC 的双重监管,这成为了阻碍股权类衍生品创新的根本性法律障碍。

任何希望向美国零售客户提供股票永续合约的平台,不能仅持有单一牌照,而必须同时完成以下两项注册:

- 在 CFTC 注册为指定合约市场 (DCM) 或掉期执行设施 (SEF)

- 在 SEC 注册为全国性证券交易所

这意味着平台必须同时满足两套由不同机构制定、且在保证金计算、信息披露和交易报告等方面可能存在冲突的合规标准。这种极高的合规门槛和运营成本,在实质上构成了对单只股票永续合约的“准入禁令”,导致目前美国本土几乎不存在合规的此类零售产品。

4.2 交易所架构的冲突:为何合规迁移成本极高

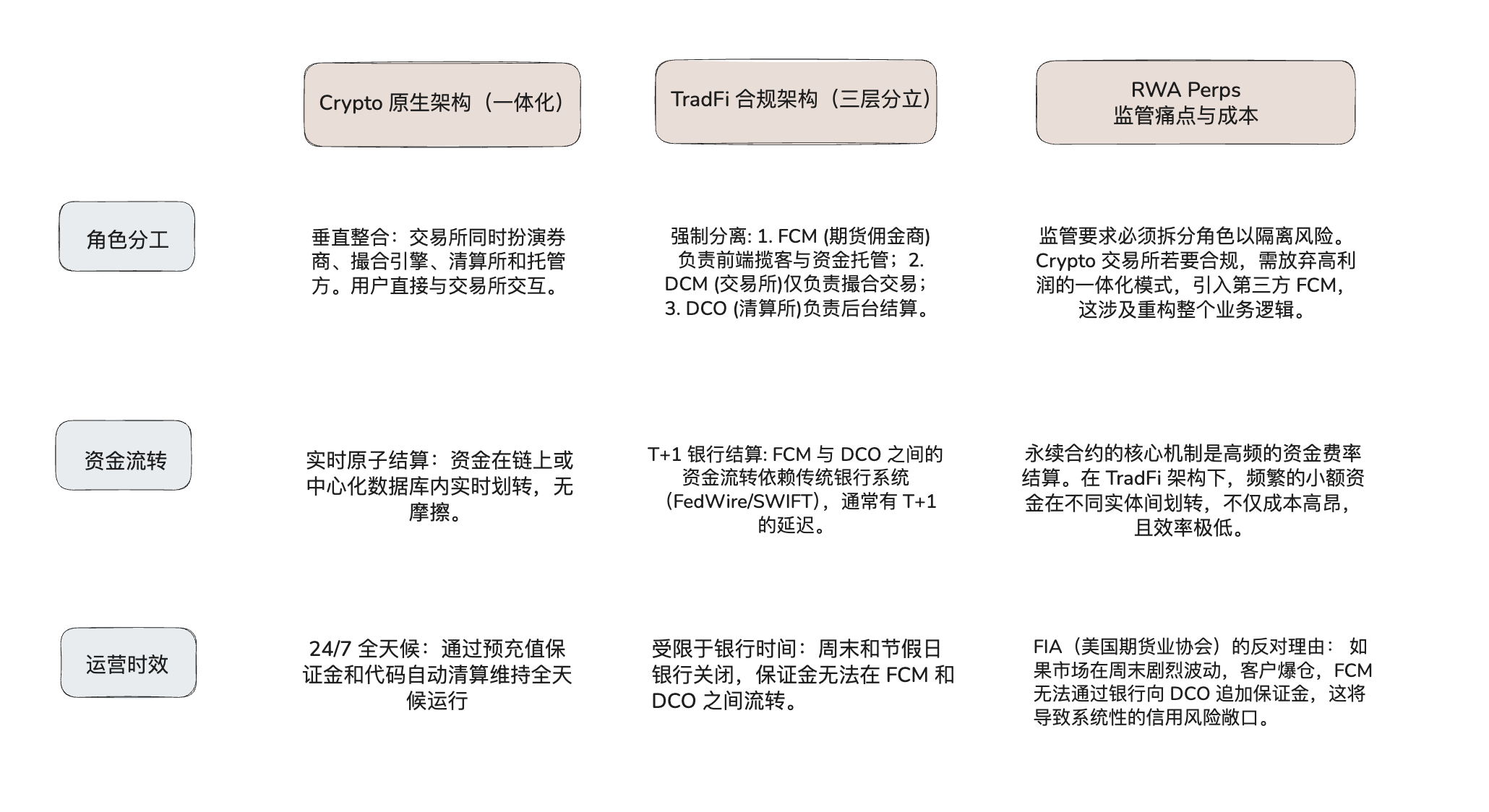

如果在美国的交易所如 Coinbase, Robinhood 真的想上线 Equity Perps 产品,除了要面对上述法律牌照的获取难度,还需要面临底层基础设施的架构冲突。

加密货币交易所普遍采用的是“垂直整合”的一体化架构,而美国监管要求的是基于风险隔离的“三层分立”架构。如果crypto交易所想要合规,就必须拆解其现有的高效技术栈,去适应传统金融的清算流程。

Crypto 与 TradFi 市场架构对比分析:

因此,美国交易所要上线 Equity Perps,不仅需要解决“双重牌照”的法律问题,更需要解决“24/7 交易需求”与“非 24/7 银行结算体系”之间的物理矛盾。这种基础设施的错配是目前最大的卡点。

4.3 给离岸市场的窗口期机遇:Regulation S

由于美国本土的监管限制短期内难以突破,绝大多数股票永续合约的流动性被挤压至离岸市场。离岸交易所(服务于非美国客户)通常依据美国证券法中的 Regulation S(S 条例) 进行合规豁免。该条例的核心逻辑是:只要证券产品的发行和销售完全发生在美国境外,且发行方没有针对美国人进行定向销售 (Directed Selling Efforts) 则无需在 SEC 注册。这要求平台在技术上实施严格的地理围栏屏蔽美国 IP,并在法律条款中明确禁止美国用户使用。

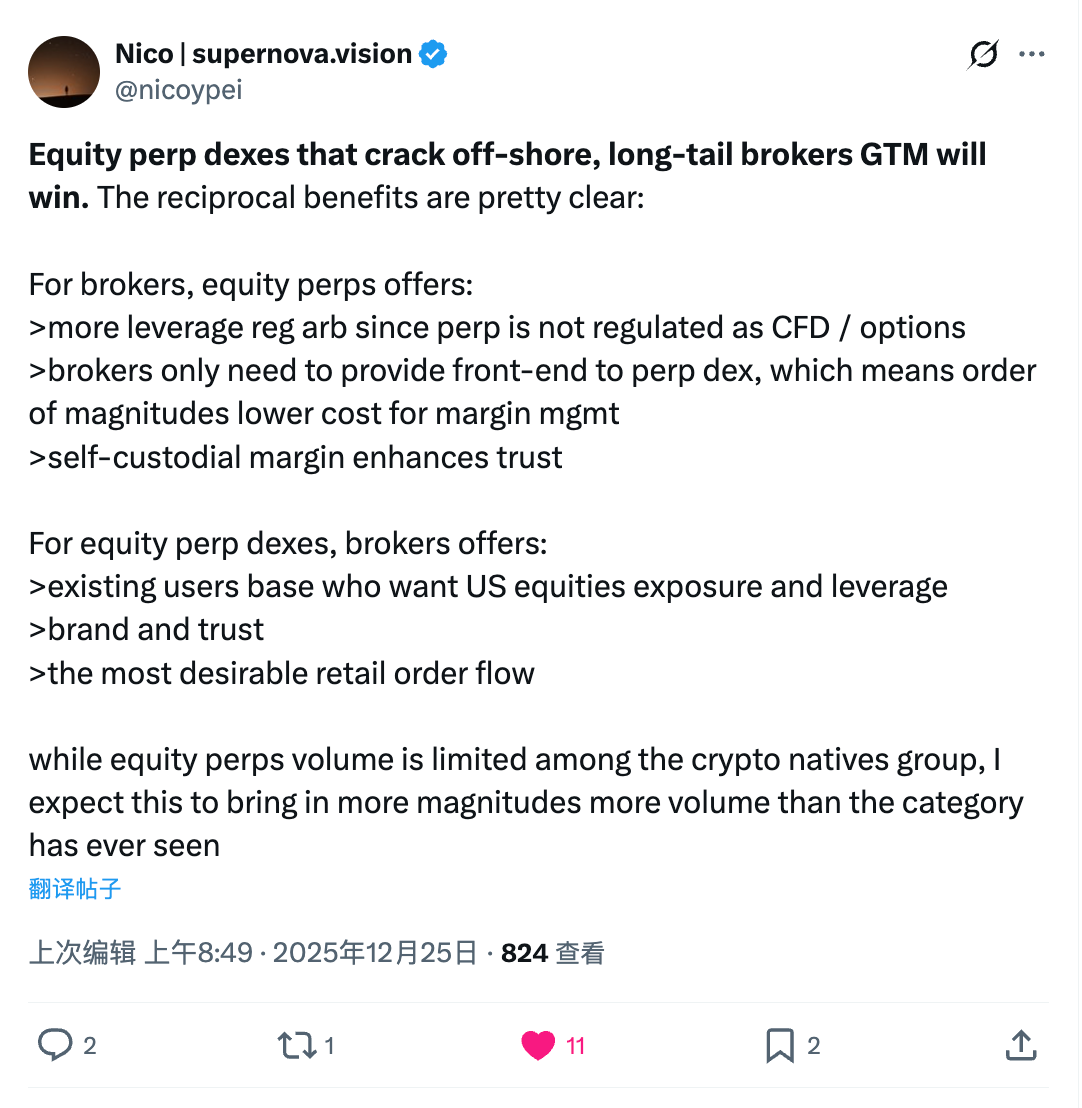

在此背景下,RWA Perps Dex 正迎来一个独特的市场窗口期。它们有机会通过与离岸地区的传统长尾经纪商合作,建立一种互惠的商业分发模式:

CFD Broker + RWA Perps Dex 的互惠模型:这种合作对传统经纪商可能会有吸引力,相比于传统的差价合约业务正面临日益收紧的监管(如欧盟 ESMA 限制杠杆),链上永续合约往往处于监管定义的盲区,能提供更高的杠杆。更重要的是,经纪商只需维护前端用户关系,而将复杂的保证金管理、清算和对冲风险外包给链上协议(后端),这将大幅降低其中后台的运营成本。同时,DEX 的自托管属性解决了用户对中小型经纪商挪用资金的信任问题。

对于 Equity Perps Dex 而言,这种模式解决了最棘手的获客问题。加密原生用户对美股交易的兴趣相对有限,而传统经纪商手中掌握着大量寻求美股敞口的真实零售流量。通过作为技术后端嵌入经纪商,DEX 可以在保持技术中立的同时,由合规经纪商在前端处理 KYC/AML 流程,这样有机会突破原有的 DeFi 世界实现规模化增长。

4.4 潜在法律风险

尽管离岸和 DeFi 模式在商业逻辑上成立,但也必须警惕美国监管机构的“长臂管辖”风险。如果离岸协议不能在技术和合规层面彻底切断与美国用户的联系(例如通过前端审查或 IP 封锁),或者其商业行为被认定涉及美国市场,依然会面临严厉的监管处罚。

第五章 外部变量:NYSE 24/7 计划的双重影响

纽约证券交易所(NYSE)母公司 ICE 计划推出 7x24 小时交易市场的消息,构成了 RWA 永续合约赛道最大的外部变量。这一变革若成真,将对 DeFi 产生深远的双重影响。如果用户可以在受监管保护的纽交所或盈透证券上,合法、安全地 7x24 小时交易特斯拉股票,DeFi 协议赖以生存的“全天候交易”优势可能受到一定影响。届时 DeFi 可能需要寻找新的价值主张,例如更高的杠杆率、无需许可的准入机制,或是基于可组合性构建的复杂金融产品,才能在与传统金融巨头的正面交锋中存活。

核心动因与机制革新:从“T+2”迈向“链上24/7”

NYSE 计划推出的24/7交易平台,旨在利用区块链技术实现美股及ETF的代币化交易。其核心革新在于通过稳定币入金、即时清算交收(T+0)以及多链托管,彻底打破传统股市“交易与结算分离”的弊端,消除类似 GameStop 事件中暴露的结算风险。此举是NYSE应对纳斯达克等同业竞争、满足全球资本对全天候流动性需求的战略防御,标志着传统交易所正从“电子化订单簿”进化为“全面链上化基础设施”,试图在最高的监管标准下融合DeFi的效率优势。

对 RWA 生态的催化与挑战:流动性瓶颈的终结

NYSE 的入场为RWA代币化提供了顶级背书,解决了链上资产因传统市场周末休市导致的“流动性枯竭”和“定价断层”。对于RWA永续合约市场,24/7的现货价格流将显著降低套利成本和资金费率波动,提升市场深度。虽然NYSE 的合规“围墙花园”模式可能挤压部分非合规、合成资产类项目的生存空间,但也为合规稳定币和清算设施指明了方向。加密原生RWA项目需利用2026年落地前的窗口期,通过差异化定位(如高杠杆、无门槛、跨协议互通)与传统巨头形成互补或竞争。

未来格局展望:传统与加密金融的深度融合

尽管加密社区对“24/7全天候盯盘”带来的投资压力和监管监控存在争议,但金融上链已成不可逆的趋势。中长期看,传统巨头的介入将重塑价值链,倒逼券商、托管行等中介机构转型。未来市场将演变为一个竞合并存的生态:NYSE等合规平台提供高可信的底层现货流动性,而 DeFi 协议则继续在创新衍生品和全球资产配置上发挥灵活性。随着加密与传统资产界限的模糊,全球资本市场将进入一个由AI驱动、实时定价、原子化结算的全新时代。

总结

- Delta One(线性衍生品)需求的结构性升级。 目前,散户交易者在获取方向性杠杆时,往往依赖于低效的交易工具。美国的 0DTE(末日期权)会让纯粹的方向性押注承受不必要的 Theta(时间价值)损耗;而规模高达 30 万亿美元的离岸 CFD(差价合约)市场,则存在经纪商机制不透明及对手方风险等问题。RWA 永续合约彻底剥离了时间损耗与中心化风险,为这种切实存在的市场需求提供了一个透明、收益呈现数学线性的链上替代方案。

- 异步市场中的架构权衡。 将 24/7 全天候运转的加密基础设施与受制于物理交易时间的传统市场相连接,迫使协议必须在高杠杆、连续交易与风险外置之间做出妥协。为了应对传统市场的休市,目前演化出了两种截然不同的模型:Ostium 的主动对冲流动性池将偿付能力放在首位,通过在休市期间暂停交易来彻底消除跳空风险(Gap Risk);而 Trade.xyz(基于 Hyperliquid)则通过将周末的波动风险转化为动态资金费率和做市商点差,从而维持 24/7 的不间断交易。

- 离岸分发策略。 面对 SEC 与 CFTC 的双重管辖,在美国本土推出合规的面向散户的股票永续合约暂不现实。因此,RWA Perps 早期的核心增长引擎将依赖于美国境外市场(通过 Regulation S 豁免条款)。在分发层面,RWA Perps Dex 未来可能会探索和传统CFD经纪商合作的模式,无需直接在前端去获取散户而是可以作为区域性离岸经纪商的“后端清算引擎”来实现规模化扩张——将 KYC 和前端获客外包给传统金融实体,自身则专注在链上进行保证金管理和原子化结算。

- 适应 24/7 的传统金融基础设施。 纽交所(NYSE)等传统机构正在推进美股的连续交易计划,这可能很快会打破 DeFi 在“全天候交易”上的垄断优势。尽管这一变革能为链上协议彻底消除周末的跳空风险,但也迫使 DeFi 必须多样化竞争策略。长远来看,RWA 永续合约必须在无许可准入、资金效率和更高杠杆率等方面建立差异化优势,最终演变为构建在受监管的传统现货市场之上的“高速执行层”。

展望未来,RWA Perps 不仅仅是对标纳斯达克或 CME 的影子市场,它更是一场关于定价权、流动性全球分发与风险转移机制的底层重构。随着流动性设施的日益完善,它将成为全球杠杆需求流向链上的最佳承载容器。