Era Fintech 4.0 datang dengan pemahaman mendalam bahwa pengguna akan menjadi kompetisi inti

Ketika infrastruktur menjadi murah, spesialisasi menjadi mungkin

Judul asli: Khusus Fintechs Stablecoin

Original Spencer Applebaum & Eli Qian, Multicoin Capital

Foto oleh Peggy Block Beats

Laju kompiler: Selama dua dekade terakhir, inovasi dalam ilmu keuangan dan teknologi telah tetap sebagian besar di tingkat distribusi, meningkatkan pengalaman pengguna tanpa mengubah logika dasar dari arus keuangan, mengarah ke homogenisasi industri, biaya tinggi dan keuntungan rendah. Keberadaan mata uang yang stabil adalah membentuk kembali pola ini. Melalui infrastruktur rantai yang dapat diprogram terbuka, biaya dari hosting, kliring, kredit dan kepatuhan telah jatuh secara signifikan, dan perusahaan FIT dapat membangun produk mereka langsung sepanjang rantai tanpa mengandalkan perbankan dan jaringan kartu。

Spesialisasi mungkin ketika infrastruktur menjadi murah. Masa depan ilmu keuangan dan teknologi tidak akan lagi mencari skala, tetapi akan melayani kelompok tertentu secara mendalam dan menciptakan produk yang benar-benar sesuai dengan kebutuhan mereka. Kompetisi inti Fintech 4.0 akan bergerak dari "siapa yang bisa mencapai pelanggan" ke "yang benar-benar memahami pelanggan"。

Berikut adalah teks asli:

Selama dua dekade terakhir, ilmu keuangan dan teknologi telah mengubah cara orang mengakses produk keuangan, tapi bukan cara uang benar-benar mengalir. Inovasi terkonsentrasi pada antarmuka yang lebih sederhana, proses pembukaan yang halus dan distribusi yang lebih efisien, sementara infrastruktur keuangan inti tetap sebagian besar tidak berubah. Selama sebagian besar periode ini, gudang teknologi dijual lagi dan lagi, tidak dibangun kembali。

Secara keseluruhan, perkembangan ilmu keuangan dan teknologi dapat dibagi menjadi empat tahap:

Fintech 1.0: Digital distribusi (2000- 2010)

Gelombang pertama teknologi keuangan membuat layanan keuangan lebih mudah diakses, tetapi tidak secara signifikan meningkatkan efisiensi. Perusahaan seperti PayPal, E * Trade dan Mint mendigitalisasi sistem tradisional (ACH, SWIFT, dan jaringan kartu didirikan puluhan tahun yang lalu) melalui antarmuka internet dan mengemasnya ke dalam produk yang sudah ada。

Penyelesaian tetap lambat, kepatuhan tetap manual dan pembayaran masih sedang diselesaikan pada jadwal tetap. Era ini telah membawa keuangan di telepon, tetapi tidak diizinkan aliran dana yang sama sekali baru. Siapa yang bisa menggunakan produk keuangan daripada cara mereka beroperasi。

Fintech 2.0: The New Banking Age (2010- 2020)

Terobosan berikutnya datang dari smartphone dan distribusi sosial. Chime menyediakan layanan upah awal bagi para pekerja per jam; SoFi berfokus pada pembiayaan kembali pinjaman pelajar untuk lulusan; Revolot dan Nubank melayani konsumen di seluruh dunia dengan pengalaman ramah。

SETIAP PERUSAHAAN BERCERITA DENGAN JELAS TENTANG KELOMPOK TERTENTU, NAMUN PADA DASARNYA MENJUAL PRODUK YANG SAMA: SEBUAH REKENING CEK DAN KARTU DEBIT YANG BEROPERASI DI TREK LAMA. MEREKA MENGANDALKAN SPONSOR BANK, JARINGAN KARTU DAN ATH, SEPERTI PENDAHULUNYA。

Perusahaan-perusahaan ini berhasil bukan karena mereka telah membangun jalur pembayaran baru, tetapi karena mereka memiliki akses yang lebih baik kepada pelanggan. Branding, pengalaman pembukaan dan kemampuan untuk mengakses klien adalah keuntungan. Selama periode ini, ilmu keuangan dan perusahaan teknologi menjadi perusahaan distribusi efisien yang diberlakukan pada bank。

Fintech 3.0 (2020- 2024)

Sekitar tahun 2020, dana tertanam muncul. API memungkinkan hampir semua perusahaan perangkat lunak untuk menyediakan produk keuangan. Marqeta mengijinkan perusahaan mengeluarkan kartu melalui API; Sympse, Unit and Treasury Prime menyediakan jasa perbankan (BaaS). Segera, hampir setiap aplikasi menyediakan pembayaran, kartu atau jasa pinjaman。

Tapi di bawah abstraksi ini, inti tidak berubah. BaaS penyedia terus bergantung pada yang sama mensponsori bank, kepatuhan frameworks dan jejak pembayaran. Lapisan abstrak naik dari bank ke API, tapi ekonomi dan kontrol terus mengalir kembali ke sistem tradisional。

Komersial ilmu keuangan dan teknologi

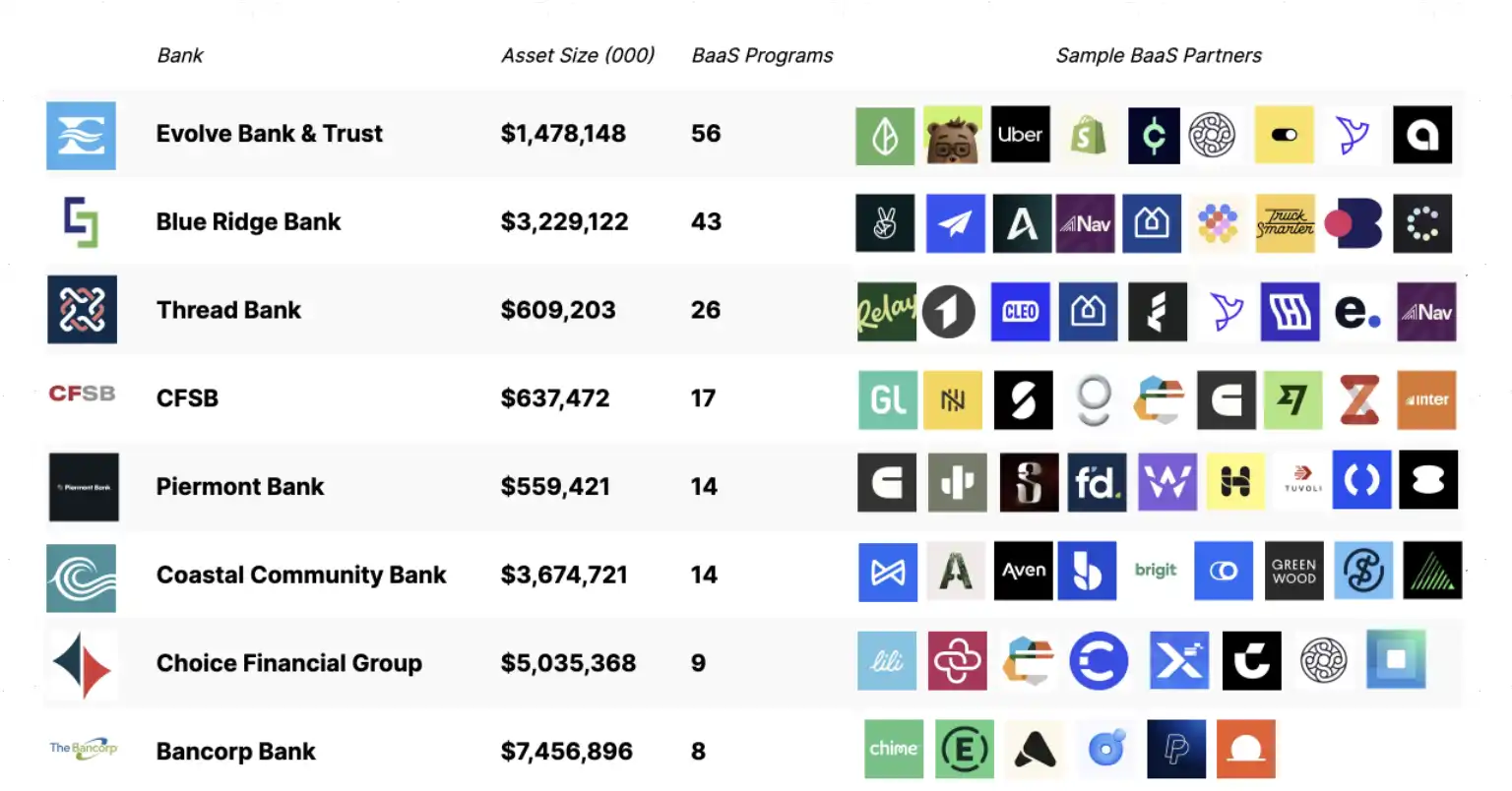

Pada awal 2020-an, retakan dalam pola ini ada di mana-mana. Hampir semua bank baru bergantung pada kelompok kecil yang sama mensponsori bank dan penyedia BaaS。

Akibatnya, biaya klien-ke-klien telah meroket, perusahaan bersaing secara intensif melalui pemasaran efektif, ruang keuntungan telah dikompresi, penipuan dan biaya kepatuhan telah membengkak dan infrastruktur telah menjadi hampir tidak berbeda. Kompetisi telah berkembang menjadi perlombaan senjata pemasaran. Banyak perusahaan teknologi keuangan telah berusaha untuk mencapai perbedaan melalui warna kartu, insentif pendaftaran dan mundur。

Pada saat yang sama, risiko dan nilai penangkapan terkonsentrasi pada tingkat perbankan. Large- kepala lembaga seperti JP Morgan Chase dan Bank of America diatur oleh Amerika Serikat Monetary Supervisory Authority (OCC) dan mempertahankan hak istimewa inti: mengambil deposito, pemberian pinjaman dan mengunjungi jalur pembayaran federal (mis. ACH dan Fedwire). Perusahaan teknologi keuangan seperti Chime, Revolut dan Affirm kekurangan hak istimewa ini dan harus mengandalkan bank lisensi untuk menyediakan layanan. Bank mendapatkan biaya penyebaran dan platform; FTS bergantung pada biaya transaksi (interchange)。

Dengan proliferasi proyek ilmu keuangan dan teknologi, lembaga regulasi telah memperketat pengawasan mereka dari sponsor bank di belakang mereka. Perintah regulasi dan persyaratan pengawasan yang lebih tinggi memaksa bank untuk berinvestasi dalam kepatuhan, manajemen risiko dan pemantauan proyek pihak ketiga. Sebagai contoh, Bank Cross River menandatangani perintah regulasi dengan Federal Deposit Asuransi Corporation (FDIC), Green Dot Bank dikenakan tindakan penegakan oleh Federal Reserve, yang juga mengeluarkan perintah penahanan terhadap Evolve。

Bank menanggapi dengan memperketat proses pembukaan akun, membatasi jumlah proyek yang didukung dan memperlambat overlay produk. Model yang pernah diizinkan untuk pengujian semakin membutuhkan skala untuk membenarkan beban kepatuhan. Teknologi keuangan menjadi lebih lambat dan lebih mahal dan cenderung mengembangkan berbagai macam produk umum daripada produk khusus。

Dalam pandangan kami, ada tiga alasan utama mengapa inovasi telah tinggal di atas sebuah gudang teknologi dalam 20 tahun terakhir:

infrastruktur aliran modal dimonopoli dan ditutup. Visa, Mastercard, dan jaringan ACH Fed telah meninggalkan sedikit ruang untuk kompetisi。

Mulai naik membutuhkan modal yang signifikan untuk membangun produk-produk yang berpusat. Memulai permohonan bank diatur memerlukan jutaan dolar untuk kepatuhan, pencegahan penipuan, manajemen dana, dll。

Pembatasan regulasi pada partisipasi langsung. Hanya lembaga lisensi yang bisa mempercayai dana atau transfer dana melalui trek inti。

DI BAWAH BATASAN INI, MEMBANGUN PRODUK LEBIH MASUK AKAL DARIPADA MENANTANG JALUR PEMBAYARAN ITU SENDIRI. AKIBATNYA, KEBANYAKAN PERUSAHAAN TEKNOLOGI KEUANGAN HANYA KEMASAN BAIK DARI API BANK. MESKIPUN DUA DEKADE INOVASI, INDUSTRI HAMPIR TIDAK MENCIPTAKAN BAHASA KEUANGAN YANG BENAR-BENAR BARU. SEIRING WAKTU, ADA BEBERAPA ALTERNATIF YANG LAYAK。

Uang enkripsi mengambil jalur berlawanan. Pembangun pertama fokus pada dialek tingkat rendah. Kredit cair dan rantai telah muncul dari bawah. Logika keuangan menjadi dapat diprogram untuk pertama kalinya。

Fintech 4.0: Stabilisasi Mata Uang dan Keuangan Tanpa izin

MESKIPUN INOVASI YANG DIHASILKAN OLEH TIGA PERTAMA ILMU KEUANGAN DAN ERAS TEKNOLOGI, PIPA BAWAH HAMPIR TIDAK BERUBAH. APAKAH PRODUK DISEDIAKAN MELALUI BANK, JENIS BARU BANK ATAU API TERTANAM, DANA TERUS MENGALIR PADA TREK TERTUTUP, BERLISENSI, DIKENDALIKAN OLEH PERANTARA。

Koin stabilisasi memecahkan pola ini. Sistem stabilisasi tidak lagi superimposes software pada bank tetapi secara langsung menggantikan fungsi perbankan kunci. Pembangun berinteraksi dengan jaringan yang bisa diprogram. Pembayaran diselesaikan pada rantai. Kepercayaan, pinjaman dan kepatuhan pindah dari hubungan kontrak ke perangkat lunak logika。

Bank, atau BaaS, mengurangi gesekan tapi tidak mengubah struktur ekonomi. Perusahaan masih diperlukan untuk membayar biaya kepatuhan untuk mensponsori bank, biaya penyelesaian untuk jaringan kartu dan biaya akses bagi perantara. Infrastruktur tetap mahal dan dibatasi。

Mata uang yang stabil benar-benar menghilangkan kebutuhan untuk menyewa akses. Para pembangun tidak lagi memanggil bank API, tetapi menulis langsung ke jaringan terbuka. Penyelesaian dilakukan secara langsung pada rantai. Biayanya dikaitkan dengan perjanjian, bukan perantara. Kami percaya bahwa biaya dasar akan berkurang secara signifikan: dari jutaan dolar yang dibutuhkan untuk konstruksi bank atau ratusan juta dolar yang diperlukan untuk BaAS sampai ribuan dolar diperlukan untuk kontrak cerdas untuk digunakan dalam rantai tidak berlisensi。

shift ini sudah pada skala. Dalam waktu kurang dari satu dekade, mata uang yang stabil telah tumbuh dari hampir nol menjadi sekitar $30 miliar dalam nilai pasar, dan telah melampaui jaringan pembayaran tradisional (misalnya PayPal dan Visa) dalam berurusan dengan transaksi ekonomi yang nyata, bahkan mengecualikan pertukaran transfer dan MeV. Untuk pertama kalinya, non-bank, non-kartu trek yang benar-benar beroperasi secara global。

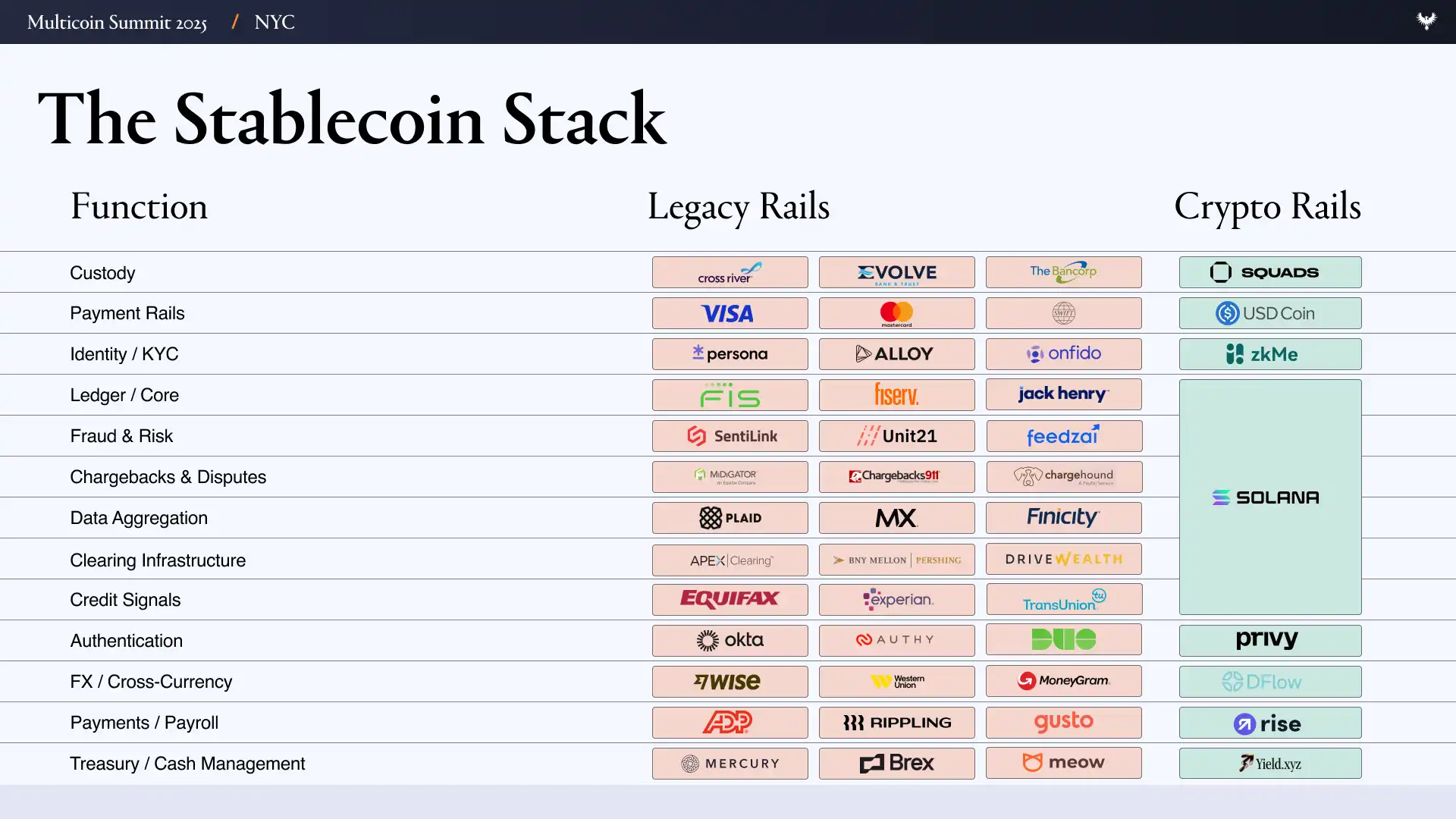

Memahami implikasi pergeseran ini dalam praktek membutuhkan, pertama dan terutama, melihat bagaimana teknologi keuangan hari ini dibangun. Sebuah perusahaan teknologi finansial yang khas bergantung pada toko-toko teknologi pemasok besar:

-UI / UX

Evolusi, Cross River, Sympse, Treasury Prime

- Jalur pembayaran: ATH, Wire, WlFT, Visa, Mastercard

- Identitas dan kepatuhan: Ally, Persona, Sardine

- Penipuan Kontrol: SetiLink, Socure, Feedzai

-Credit infrastruktur: Plaid, Argyle, Pinwheel

- Resiko dan infrastruktur manajemen keuangan:

- Pasar Capital: Prime Trust, DriveWealth

- Penggabungan data: Plaid, MX

Compliance / Reporting:

Awal sebuah perusahaan teknologi keuangan di gudang teknologi ini menyiratkan peraturan kontrak, audit, insentif dan pola kegagalan di seluruh puluhan mitra. Setiap lapisan meningkatkan biaya dan penundaan, dan banyak tim menghabiskan hampir sebanyak waktu mengkoordinasikan infrastruktur sebagai produk bangunan。

Kerumitan ini telah dikurangi sepenuhnya oleh sistem stabilisasi. Fungsi yang sebelumnya diperlukan dari enam atau tujuh pemasok sekarang dapat dikurangi menjadi sejumlah kecil link。

Dalam dunia yang stabil dan keuangan tanpa lisensi: bank dan kepercayaan digantikan oleh Ketinggian; jejak pembayaran digantikan dengan mata uang yang stabil; identitas dan kepatuhan masih diperlukan, tetapi kami percaya bahwa hal itu dapat dicapai pada rantai dan tetap rahasia dan aman melalui teknologi seperti zkme; infrastruktur kredit dan kredit akan direstrukturisasi dan dimigrasi ke rantai; dan perusahaan pasar modal akan kehilangan makna mereka ketika semua aset dimoneduser; kumpulan data digantikan oleh rantai dan transparansi, seperti yang dilakukan Alice pada daftar program-program yang sama sekali

Inilah perbedaan sebenarnya antara Fintech 4.0: garis dasar keuangan akhirnya berubah. Alih-alih hanya mengembangkan aplikasi untuk "diam-diam meminta izin dari bank" di belakang panggung, blok besar fungsionalitas bank diganti langsung dengan mata uang yang stabil dan trek terbuka. Pembangunan-pembangun tidak lagi penyewa, mereka mulai memiliki tanah。

Kesempatan untuk "spesialisasi dan menstabilkan moneter dan teknologi keuangan"

Efek pertama dari pergeseran ini sederhana: perusahaan teknologi keuangan bisa jauh lebih banyak. Pembuatan perusahaan teknologi keuangan dimulai sebagai peluncuran produk SaaS ketika hosting, pinjaman dan transfer dana hampir bebas dan segera. Dalam dunia yang stabil, tidak ada sponsor pertukaran bank, kartu mengeluarkan perantara, multiple- hari membersihkan jendela atau duplikat audit KyC untuk memperlambat kemajuan。

Kami percaya bahwa pengenalan produk "keuangan pertama" juga akan mengurangi biaya tetap dari jutaan sampai ribuan dolar. Setelah infrastruktur, biaya pelanggan (CAC) dan batas kepatuhan menghilang, start- up perusahaan akan dapat melayani lebih kecil, lebih spesifik kelompok sosial proprically melalui apa yang kita sebut "teknologi keuangan khusus stabil"。

Ada analogi sejarah yang jelas. Teknologi keuangan generasi terakhir dimulai dengan penyediaan layanan untuk kelompok klien tertentu: Sofi sebagai pembiayaan pinjaman mahasiswa, Chime sebagai pembayar awal, Greenlight sebagai kartu debit untuk orang muda, dan Brex sebagai pengusaha tanpa akses kredit bisnis tradisional. Namun, spesialisasi ini belum menjadi model bisnis yang berkelanjutan: sharing dagang (interchange) telah membatasi pendapatan, biaya kepatuhan telah meningkat dengan skala, dan ketergantungan pada bank yang mensponsori tim-tim dari sub- pasar asli. Untuk bertahan hidup, mereka telah didorong menuju ekspansi horizontal, dan peningkatan produk bukanlah permintaan yang kuat dari pengguna, tetapi dimaksudkan untuk membuat ukuran infrastruktur yang layak。

Sebagai trek enkripsi dan keuangan tanpa lisensi API telah secara signifikan mengurangi biaya start- up, gelombang baru stabil-mata uang baru akan muncul - masing-masing berfokus pada kelompok tertentu orang, sama seperti inovator awal teknologi keuangan. Karena biaya manajemen yang lebih rendah secara signifikan, jenis baru dari bank dapat fokus pada pasar yang lebih kecil dan lebih profesional dan tetap khusus: ikuti standar keuangan Islam (Syaria-compliant), enkripsi "pemain berat" gaya hidup, atau atlet dengan pendapatan yang unik dan pola pengeluaran。

TINGKAT KEDUA LEBIH KUAT: KHUSUS UNTUK MENINGKATKAN MODEL EKONOMI UNIT. CAC PENURUNAN, PENJUALAN LEBIH MUDAH DAN NILAI INDIVIDUAL SEUMUR HIDUP (LTV) MENINGKAT. KHUSUS TEKNOLOGI KEUANGAN DAPAT MENCOCOKKAN PRODUK DENGAN PRESISI PEMASARAN KE SEKELOMPOK KECIL ORANG YANG SANGAT PRODUKTIF DAN MENCAPAI KELOMPOK TERTENTU MELALUI REPUTASI YANG LEBIH KUAT. PERUSAHAAN TERSEBUT, KETIKA MENGELOLA PENGELUARAN LEBIH RENDAH, MEMILIKI JALUR YANG LEBIH JELAS UNTUK "KEUNTUNGAN SATU KLIEN" DARIPADA GENERASI SEBELUMNYA DARI TEKNOLOGI KEUANGAN。

Ketika seseorang dapat meluncurkan perusahaan teknologi keuangan dalam beberapa minggu, fokus akan pada "Siapa yang bisa mencapai pelanggan?" "Siapa yang benar-benar memahami mereka?" Aku tidak tahu

Eksplorasi ruang desain untuk khusus teknologi keuangan

Kesempatan yang paling menarik sering ditemukan di mana orbit tradisional gagal。

Dalam kasus pencipta dewasa dan performer: Mereka menghasilkan miliaran dolar per tahun, tetapi sering ditolak akses oleh bank dan organisasi kartu karena risiko reputasi dan tidak membayar. Pembayaran tertunda selama beberapa hari, ditangguhkan untuk "peninjauan kepatuhan", dan 10- 20 persen dibayar melalui gerbang pembayaran berisiko tinggi (misalnya Epoch, CCBill, dll). Dalam pandangan kami, pembayaran berdasarkan pada mata uang yang stabil dapat memberikan segera, pemukiman yang tidak dapat dikembalikan dan sesuai program, memungkinkan praktisi untuk mengurus pendapatan mereka sendiri, otomatis mengalihkan beberapa pendapatan mereka untuk pajak atau dompet tabungan, dan mengumpulkan uang secara global tanpa mengandalkan perantara resiko tinggi。

Di sisi lain, atlet profesional, terutama di proyek individu seperti golf dan tenis, wajah uang unik mengalir dan struktur risiko. Pendapatan terkonsentrasi di jendela karir jangka pendek, sering didistribusikan di antara pialang, pelatih dan tim; pajak dibayar di beberapa negara bagian dan negara, serta cedera dan penyakit dapat menyebabkan pendapatan untuk dipotong. Sebuah teknologi keuangan yang menstabilkan mata uang asli dapat membantu mereka menghasilkan pendapatan masa depan, membayar dalam tim dengan beberapa dompet, dan otomatis menahan pajak di bawah yurisdiksi。

Barang mewah dan pedagang jam tangan adalah pasar lain yang dilindungi oleh layanan infrastruktur keuangan tradisional. Perusahaan-perusahaan tersebut sering menyelesaikan transaksi enam digit dengan transfer kawat atau tinggi-risiko prosesor pembayaran ketika mereka beredar tinggi harga saham melintasi perbatasan, sementara menunggu selama beberapa hari untuk menetap. Dana operasional sering terkunci dalam aman atau dalam pameran dan tidak di rekening bank, membuat pembiayaan jangka pendek mahal dan sulit untuk mendapatkan. Dalam pandangan kami, teknologi keuangan yang menstabilkan mata uang asli dapat langsung mengatasi kendala ini: penyelesaian langsung dari transaksi besar, jumlah kredit dijamin oleh saham dimonetisasi, program hosting tertanam dalam kontrak cerdas。

Ketika Anda melihat cukup kasus, Anda melihat pengulangan dari batasan yang sama: bank tidak baik dalam melayani globalisasi, tidak merata atau tidak konvensional pengguna uang mengalir. Tapi kelompok ini bisa menguntungkan pasar pada jalur mata uang stabil. Beberapa contoh menarik dari teori kami tentang "khusus dan stabil teknologi mata uang" termasuk:

1. Atlet profesional: Pendapatan terkonsentrasi dalam jangka pendek; sering perjalanan dan relokasi; pajak mungkin harus dideklarasikan di beberapa lokasi; pembayaran tim melibatkan pelatih, broker, pelatih, dll.; dan mungkin ingin mencegah risiko cedera atau penyakit。

2. Pembuat dan pemain dewasa: dikecualikan oleh bank dan organisasi kartu; penonton tersebar di seluruh dunia。

3. Pegawai Licorne: kekurangan uang, nilai bersih sangat terkonsentrasi dalam ekuitas non-saat ini; pilihan adalah subyek beban pajak tinggi。

4. Pembangun: nilai bersih terkonsentrasi dalam koin yang sangat volatile; mata uang Prancis mengakses uang dan kesulitan pengolahan pajak。

Digital Travellers: tidak ada hubungan perbankan tradisional; pertukaran asing otomatis; pajak otomatis oleh lokasi; sering bepergian dan migrasi。

6. Skenario Remitansi untuk keluarga / teman tahanan: Remitansi melalui saluran tradisional sulit dan mahal。

7. Mengikuti norma keuangan Islam (Syariah compliant): Menghindari bunga。

8.Z GENERASI: LAYANAN PERBANKAN RINGAN; INVESTASI MELALUI PERMAINAN; PENGALAMAN KEUANGAN DENGAN IDENTITAS SOSIAL。

9. Cross- perbatasan SMEs (SMAS): biaya pertukaran luar negeri tinggi; penyelesaian lambat; pembekuan dana operasi。

10. Dienkripsi Heavy Players (Degens): Pembayaran dan pengalaman kredit sekitar preferensi resiko tinggi (misalnya mengelola tagihan dengan mentalitas "gay table")。

11. Bantuan eksternal: bantuan mengalir lambat, miring dan non-transparan; biaya, korupsi dan ketidakcocokan menyebabkan sejumlah besar "kehilangan"。

Tadas / Rotasi Tabungan: Batas silang alami untuk rumah tangga global; penghematan untuk mendapatkan; dan mudah-mudahan catatan berbasis dari riwayat pendapatan kumulasi untuk kredit。

13. Penjual barang mewah / jam tangan: dana operasi ditahan dalam stok; pinjaman jangka pendek diperlukan; nilai tinggi, transaksi perbatasan sering; transaksi sering dibuat melalui aplikasi percakapan seperti whatsApp, Telegram。

Ringkasan

Untuk sebagian besar dari dua dekade terakhir, inovasi dalam ilmu keuangan dan teknologi telah berfokus pada distribusi bukan infrastruktur. Perusahaan bersaing untuk nama merek, rekening pembukaan pengalaman dan fee- membayar klien, tetapi dana sendiri terus mengalir sepanjang jalur tertutup yang sama. Hal ini memang meningkatkan aksesibilitas layanan keuangan, tetapi juga mengarah pada homogenisasi produk, kenaikan biaya dan margin profit sulit dipahami。

Sebuah mata uang stabil diharapkan untuk mengubah logika ekonomi dari pembangunan produk keuangan. Dengan mengubah hosting, kliring, fungsi kredit dan kepatuhan menjadi perangkat lunak terbuka, diprogram, mereka secara signifikan mengurangi biaya tetap peluncuran dan mengoperasikan perusahaan teknologi keuangan. Reliance tentang kapasitas mensponsori bank, jaringan kartu dan tumpukan pemasok besar di masa lalu, sekarang dapat dibangun langsung pada rantai dan biaya manajemen secara signifikan berkurang。

Spesialisasi mungkin ketika infrastruktur menjadi lebih murah. Perusahaan-perusahaan teknologi finansial tidak lagi membutuhkan jutaan pengguna untuk membuat keuntungan, tetapi dapat fokus pada sub- kelompok yang dilayani oleh "satu ukuran cocok semua produk". Kelompok seperti atlet, pencipta dewasa, penggemar K-pop atau pedagang jam tangan mewah telah berbagi konteks, kepercayaan dan pola perilaku, sehingga lebih mudah bagi produk untuk didistribusikan melalui alam daripada dipasarkan untuk pembayaran。

Sama pentingnya, komunitas ini sering memiliki karakteristik aliran uang yang sama, risiko dan keputusan keuangan. Koherensi ini memungkinkan produk-produk dirancang di sekitar pendapatan sebenarnya orang-orang, pengeluaran dan manajemen keuangan, bukan berdasarkan kategori demografi abstrak. Hal ini tidak hanya karena pengguna mengenal satu sama lain, tetapi juga karena produk benar-benar cocok dengan cara kelompok beroperasi。

TRANSFORMASI EKONOMI INI AKAN SIGNIFIKAN JIKA VISI KITA MENJADI KENYATAAN. CAC MENURUN SAAT DISTRIBUSI MENJADI KOMUNIKASI- BERBASIS; LABA NAIK SEBAGAI INTERMEDIARIES MUNDUR. PASAR-PASAR YANG DULUNYA TERLALU KECIL ATAU TIDAK EKONOMI AKAN MENJADI BERKELANJUTAN DAN MENGUNTUNGKAN。

Di dunia, keuntungan dari teknologi keuangan akan bergeser dari "scale and marketing spending" menjadi "context understanding". Generasi berikutnya dari teknologi keuangan tidak akan menang dengan mencoba untuk melayani semua, tetapi dengan membangun infrastruktur yang konsisten dengan aliran modal yang sebenarnya sementara memberikan layanan yang paling berharga untuk kelompok tertentu。

[Terkekeh]Tautan Asli_